Regulacyjne zlodowacenie – omówienie sprawozdania Energa po 4 kw. 2018 r.Czwartego jak i trzeciego kwartału 2018 roku akcjonariusze spółki nie zaliczą do udanych. Po dobrym pierwszym półroczu, drugie stanowiło zimny prysznic, choć może tylko po części, bo za słabe wyniki w dużej mierze odpowiadają zdarzenia jednorazowe.

kliknij, aby powiększyć*uwzględniono odpisy dot. aktualizacji wartości aktywów niefinansowych jeśli miały miejsce w danym kwartale (wyznaczony tylko dla kwartałów, w których były odpisy)

**EBIT bez uwzględniania odpisów dot. aktualizacji wartości aktywów niefinansowych

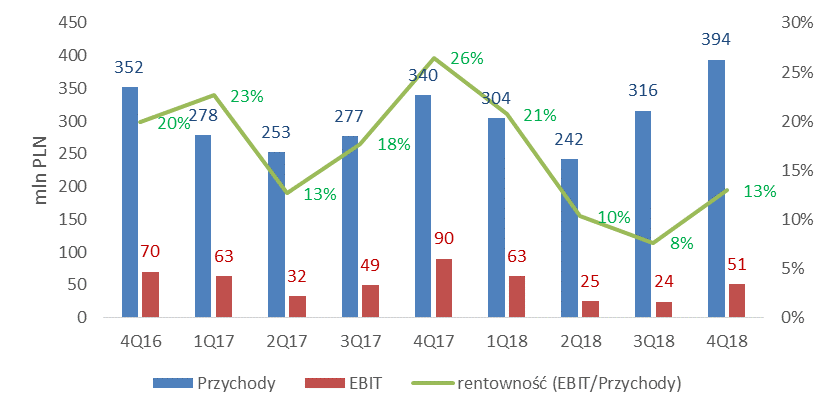

W 4 kwartale 2018 spółka osiągnęła przychody na poziomie nieco ponad 2,7 mld zł. Przypomnijmy, że od 2018 roku spółka stosuje MSSF15 (zostało to omówione w analizie wyników po 2 kwartale 2018 roku -

www.stockwatch.pl/forum/wpis-n... ). Gdyby rozpoznawać przychody wg. poprzednich zasad rachunkowych wyniosłyby one w 4 kwartale prawie 3 mld zł, co jest już wartością rekordową dla spółki. Niestety EBIT i rentowność wyniku operacyjnego zarówno w 4 jak i 3 kwartale to wyniki zbliżone do najgorszego kwartału 2017 r. Na poziomie analizy segmentów prześledzę co jest przyczyną tak słabych wyników..

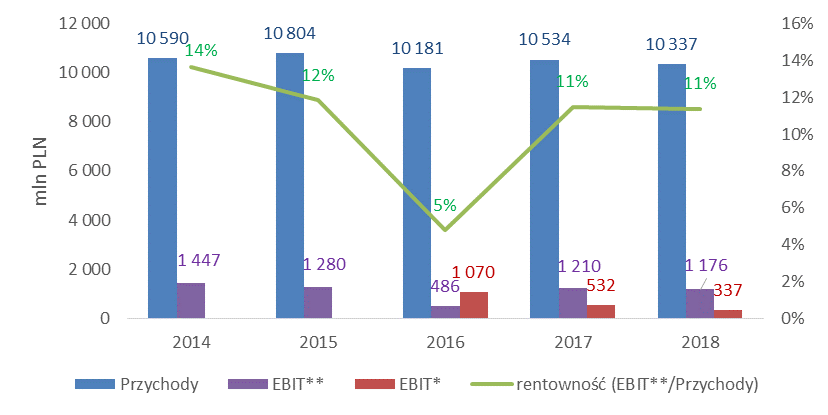

Poniżej, tylko i wyłącznie poglądowo, obraz w ujęciu rocznym.

kliknij, aby powiększyć*uwzględniono odpisy dot. aktualizacji wartości aktywów niefinansowych jeśli miały miejsce w danym kwartale (wyznaczony tylko dla kwartałów, w których były odpisy)

**EBIT bez uwzględniania odpisów dot. aktualizacji wartości aktywów niefinansowych

Poglądowo tylko dlatego, gdyż dobre 1 półrocze 2018 sprawiło, że cały 2018 rok nie wygląda najgorzej na tle poprzednich lat.

Segment Dystrybucji

kliknij, aby powiększyćGłówny segment działalności spółki (czyli dystrybucja energii) wypadł w ostatnim kwartale roku bardzo słabo. Przychody 4 kwartału były na poziomie porównywalnym z 1 i 2 kwartałem 2018 roku, ale wynik operacyjny niestety spadł o ponad połowę w porównaniu do tych okresów.

Przychody segmentu zależą od ilości dystrybuowanej energii oraz stawek za dystrybucję.

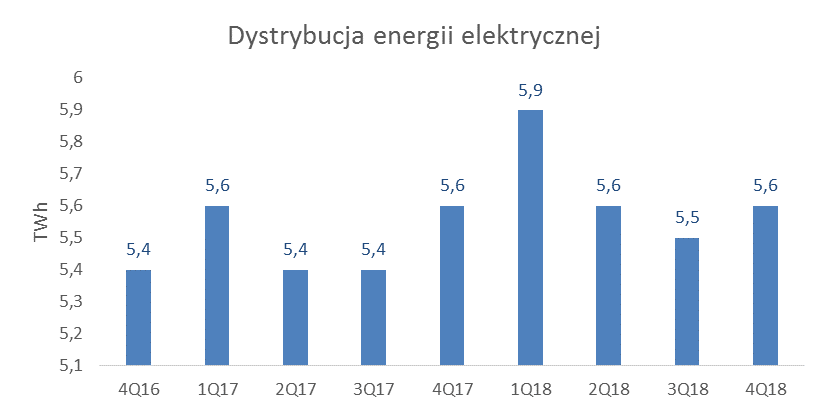

kliknij, aby powiększyć4 kwartał nie wypada najgorzej jeśli chodzi o wolumen energii, którą dystrybuowała spółka. Pod tym względem był to kwartał bardzo porównywalny zarówno w stosunku do dwóch poprzednich kwartałów jak i analogicznego okresu w roku 2017. Przypomnijmy, że w oparciu o MSSF 15 w przychodach (jak i w kosztach) roku 2018 spółka nie rozpoznaje już opłat związanych z opłatą przejściową i OZE przez co przychody są niższe o 352 mln zł. W oparciu o ten sam MSSF nastąpiła zmiana w rozpoznawaniu opłat przyłączeniowych (nowe zasady rachunkowości zostały przeze mnie opisane w analizie po 2 kwartale 2018). Z tego tytułu przychody roku 2018 były mniejsze o 13 mln zł. Uwzględniając te dwa aspekty porównywalne przychody z dystrybucji w 2018 roku są o ok. 45 mln wyższe niż w roku 2017. Wyższe wolumeny oraz stawka zwrotu z WRA (w 2018 roku wynosiła 6,21 procent i była o 0,5 p.p. wyższa niż w roku 2017) dawały lepszą bazę do budowania przychodów. Jednocześnie z informacji zawartych w sprawozdaniu średnia stawka opłaty dystrybucyjnej spadła o ok. 1 procent r/r. Ciężko jednoznacznie ocenić co jest powodem tego spadku. W ujęciu rocznym wzrósł wolumen dystrybucji w taryfie B (taryfy A i B mają dużo wyższe stawki opłat dystrybucyjnych niż klienci taryf C i G). Zmiany w taryfach C i G praktycznie się zrównoważyły.

kliknij, aby powiększyć *w przypadku danych za rok 2016 (dotyczy taryf C i G) dane o sprzedaży zafakturowanej zostały pomniejszone o wolumen zafakturowany w tym roku, w części która dotyczyła roku 2015 (a która nie została zafakturowana w roku 2015 ze względu na przesunięcie fakturowania związane z migracją danych do nowych systemów bilingowych).

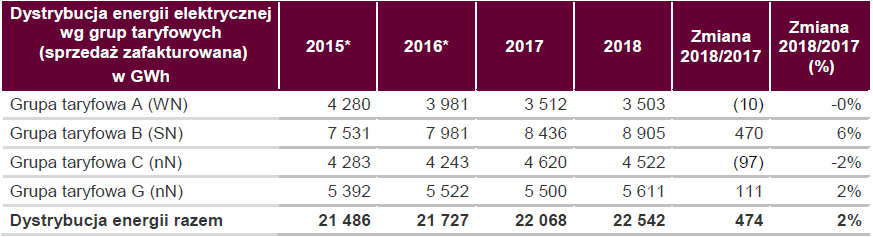

Jednocześnie nie nastąpił jakiś znaczący ubytek w klientach każdej z taryf a nawet mamy wzrosty po 2-3 procent.

kliknij, aby powiększyćPonieważ nie jest to kluczowa zmiana wpływająca na wyniki skupię swoją uwagę na kosztach bo to one odegrały kluczową rolę w kształtowaniu wyniku.

Zanim przejdę jeszcze do kosztów krótko o wskaźnikach jakościowych.

kliknij, aby powiększyćRok 2018 był generalnie bardziej przychylny pod względem gwałtownych zjawisk w pogodzie co przełożyło się na znaczącą poprawę wskaźników jakościowych szczególnie w porównaniu do 2017 roku kiedy to szalały nad Polska orkany Grzegorz i Ksawery.

W zakresie kosztów mamy niestety dość ograniczone informacje w podziale na segmenty. W sprawozdaniu spółka informuje, że wynik segmentu dystrybucji w 4 kwartale był niższy z powodu wyższych o 62 mln zł kosztów operacyjnych.

kliknij, aby powiększyćWzrost OPEXu tłumaczony jest efektem wyższych kosztów świadczeń pracowniczych i kosztów służebności przesyłu. I to na poziomie segmentu koniec wyjaśnień na ten temat. Do kosztów odniosę się wobec tego z poziomu całej spółki w dalszej części analizy.

Segment Sprzedaży

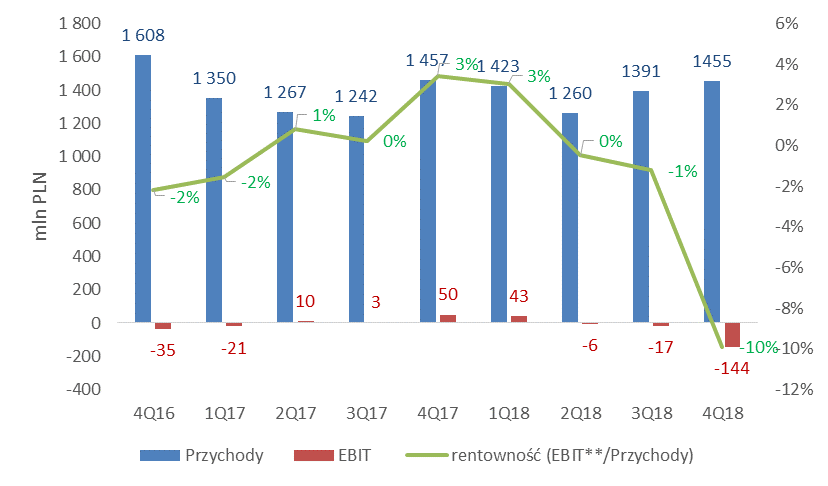

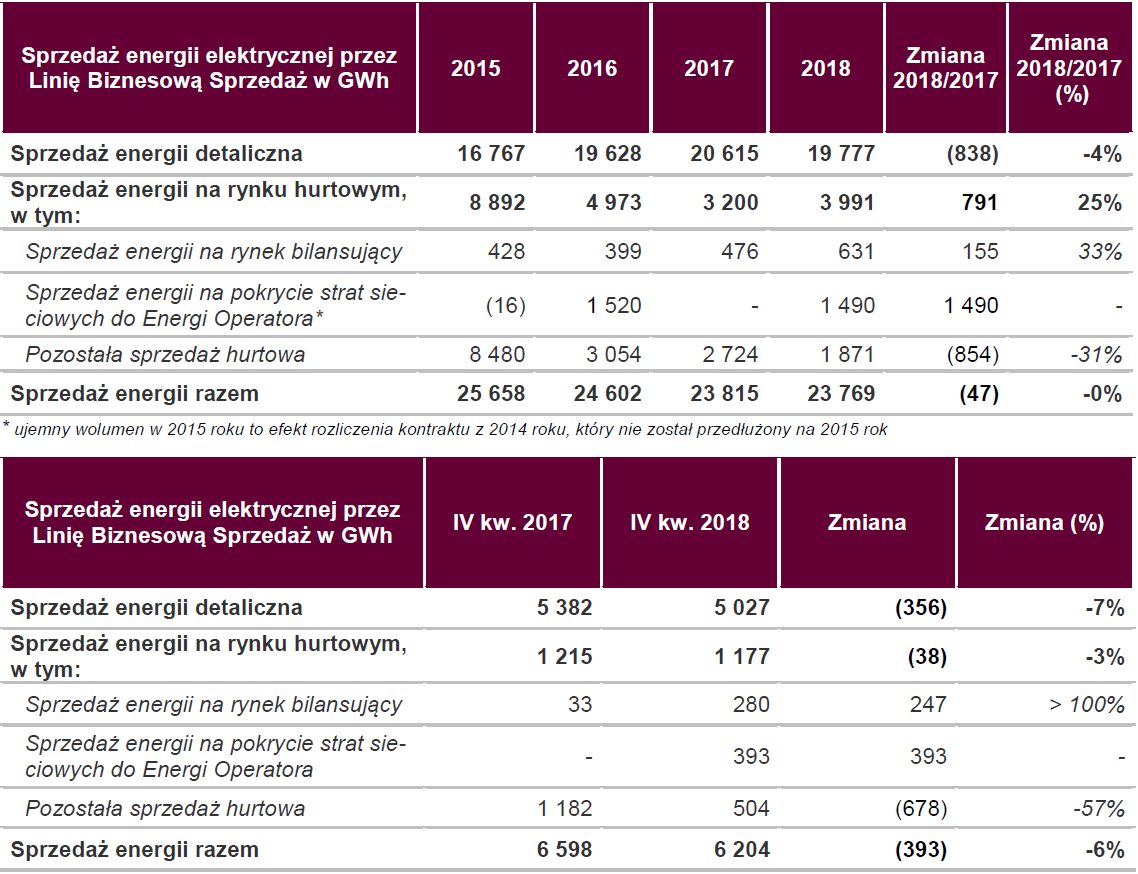

kliknij, aby powiększyć Segment obrotu pod względem generowanych wyników energią nigdy nie był kluczowym dla działalności spółki. Jednak w 4 kwartale dość istotnie zaważył na wykazywanych rezultatach wykazując istotną stratę operacyjna.

kliknij, aby powiększyć Sprzedaż realizowana przez segment co roku jest coraz niższa. 4 kwartał 2018 roku też był gorszy niż analogiczny okres roku poprzedniego. Na skutek dużej konkurencji Energa traci w sprzedaży detalicznej klientów biznesowych. Nieznaczny wzrost nastąpił w zakresie sprzedaży do gospodarstw domowych. Jednocześnie prawie w każdej grupie sprzedażowej Energa powiększyła grono swoich klientów. Może w przyszłości większa baza klientów przełoży się też na wyższe wolumeny sprzedaży.

kliknij, aby powiększyćZaburzenie wyniku w segmencie sprzedaży wywołane było dwoma zdarzeniami o charakterze jednorazowym i niegotówkowym.

Efekt tzw. „ustawy prądowej”Ustawa ma na celu łagodzenie skutków wysokich cen energii elektrycznej na rynku hurtowym, będących efektem gwałtownego wzrostu cen uprawnień do emisji CO₂ oraz wzrostu kosztu paliw mających miejsce w roku 2018. Ustawa zamraża w 2019 roku ceny energii dla odbiorców końcowych na poziomie cen z 2018 roku. Ponadto, Ustawa zmniejszyła akcyzę na energię elektryczną z 20 zł do 5 zł za MWh oraz obniżyła o 95 proc. opłatę przejściową.

Zgodnie z art. 6 ustawy z dnia 28 grudnia 2018 roku odbiorca energii (gospodarstwa domowe jak i klienci biznesowi) będzie miał uprawnienie do renegocjacji i obniżki cen w zawartych już umowach sprzedaży energii jeśli są one wyższe niż te, które obowiązywały w danej spółce obrotu na dzień 30 czerwca 2018 roku. Możliwość skorzystania z obniżki cen energii dotyczy co do zasady każdej kategorii odbiorców jeżeli ich umowa (lub przedłużenie zawartej umowy) została zawarta po 30 czerwca 2018 i jeżeli przedłużona umowa sprzedaży energii zawiera ceny wyższe niż ceny w poprzednio obowiązującej umowie, albo jeżeli nowe umowy sprzedaży energii (odbiorca nie był dotychczas klientem danego sprzedawcy energii) zawierają ceny wyższe niż ceny z cennika obowiązującego u danego sprzedawcy energii na dzień 30 czerwca 2018 r. Jeśli odbiorca płacił za energię na bazie generalnego cennika lub też wg taryfy to z bonifikaty korzystał już od początku roku ponieważ ani taryfa ani cenniki nie powinny ulec zmianie (tzn. nie było w nich podwyżek cen). W przypadku klientów, którzy mieli indywidualne umowy i warunki cenowe ustalane bezpośrednio ze sprzedawcą przez pierwsze 3 miesiące 2019 roku klienci ci mogą mieć nowe podwyższone ceny jednak do 1 kwietnia 2019 (przynajmniej wg zapisów ustawy) sprzedawca powinien skorygować wystawione faktury ze skutkiem od 1 stycznia 2019. Niestety nawet dziś nie jest znana ostateczna treść wykonawczego rozporządzenia do tej ustawy (projekt pojawił się w połowie marca 2019), dlatego też większość sprzedawców energii szacuje rezerwy w tym zakresie lub wróciła do cen obowiązujących na 30 czerwca 2018 roku.

Efekty tej ustawy muszą być zaakceptowane przez Brukselę co wydłuża cały proces legislacyjny. Na mocy rozporządzenia wykonawczego do ustawy mają być także wypłacane sprzedawcom energii rekompensaty wynikające ze strat jakie poniosą w wyniku zamrożenia cen energii.

Cytat:Ustawa wprowadziła system rekompensat, który przewiduje pokrycie różnicy między ceną wskazaną w taryfie / cenniku energii elektrycznej, a średnio ważoną ceną energii elektrycznej na rynku hurtowym. W związku z tym sprzedawcy energii elektrycznej mogą wnioskować o wypłatę rekompensaty na pokrycie utraconego przychodu.

"

W świetle zapisów MSR 37 na koniec 2018 roku Energa zawiązała rezerwę w kwocie 136,3 mln zł z tytułu umów rodzących obciążenia. Ze sprawozdania wynika, iż rezerwa została oszacowana jedynie w oparciu o klientów grupy G i w oparciu o koszty bezpośrednie realizacji umów z tymi klientami w 2019 roku bez uwzględnienia jakichkolwiek rekompensat. Zakładam, że jako koszty bezpośrednie należy rozumieć sam koszt pozyskania energii dla klientów grupy G. Nowelizacja ustawy zakłada, że oprócz różnicy na cenie energii elektrycznej oczekiwana rekompensata powinna zwrócić jednostkom koszty własne prowadzenia działalności, koszty bilansowania, koszty umorzenia świadectw pochodzenia energii oraz marżę. Niestety póki nie uzyska to akceptacji Brukseli i nie pojawi się ostateczna treść rozporządzenia wykonawczego ciężko mówić jakie będą finalne skutki tej ustawy.

Zarząd spółki zakłada, iż wpływ na wyniki będzie neutralny. Z drugiej strony ciężko będzie to zweryfikować gdyż nie wiemy jak wyglądałyby wyniki spółki gdyby tej ustawy nie było. Wysokie ceny energii na rynku hurtowym wymagałyby zapewne (dla zachowania dotychczasowych marż) podwyższenia cen przez sprzedawców energii o kilkadziesiąt procent. Gdyby to było w ogóle możliwe i zaakceptowane przez URE to nie wiadomo jak wpłynęłoby to na popyt gdyż takie podwyżki dla części przedsiębiorstw mogłyby okazać się zabójcze a gospodarstwa domowe zapewne zaczęłyby szukać oszczędności w konsumpcji energii elektrycznej.

Niekorzystne rozstrzygnięcia w spornych umowach dot. zakupu zielonych praw majątkowych. O tym temacie pisałem szerzej w poprzedniej analizie. W efekcie rozstrzygnięć części spraw związanych z procesami dot. wypowiedzenia przez Energę umów długoletnich na zakup zielonych praw majątkowych segment sprzedaży został obciążony kwotą 26 mln zł.

Analizując zmiany wyniku w tym segmencie należy pamiętać, iż baza wyniku dla 4 kwartału 2017 była podwyższona o 44 mln zł ze względu na rozwiązanie odpisu na sporne należności.

kliknij, aby powiększyćEliminując zdarzenia jednorazowe wyniki tego segmentu byłyby lepsze o ponad 162 mln zł co przekłada się na skorygowaną EBITDA na poziomie 27 mln zł i skorygowany EBIT równy 15 mln zł. Są to wyniki mieszczące się w kanonie wyników kwartalnych z poprzednich lat.

Do pozytywów można zaliczyć fakt wzrostu marży na sprzedaży energii elektrycznej zarówno w samym 4 kwartale 2018 (z 4,1 procent w 4 kw. 2017 do 6,1 procent) jak i w całym roku 2018 ( z 4,1 procent w 2017 do 5,5 procent).

Segment Wytwarzania

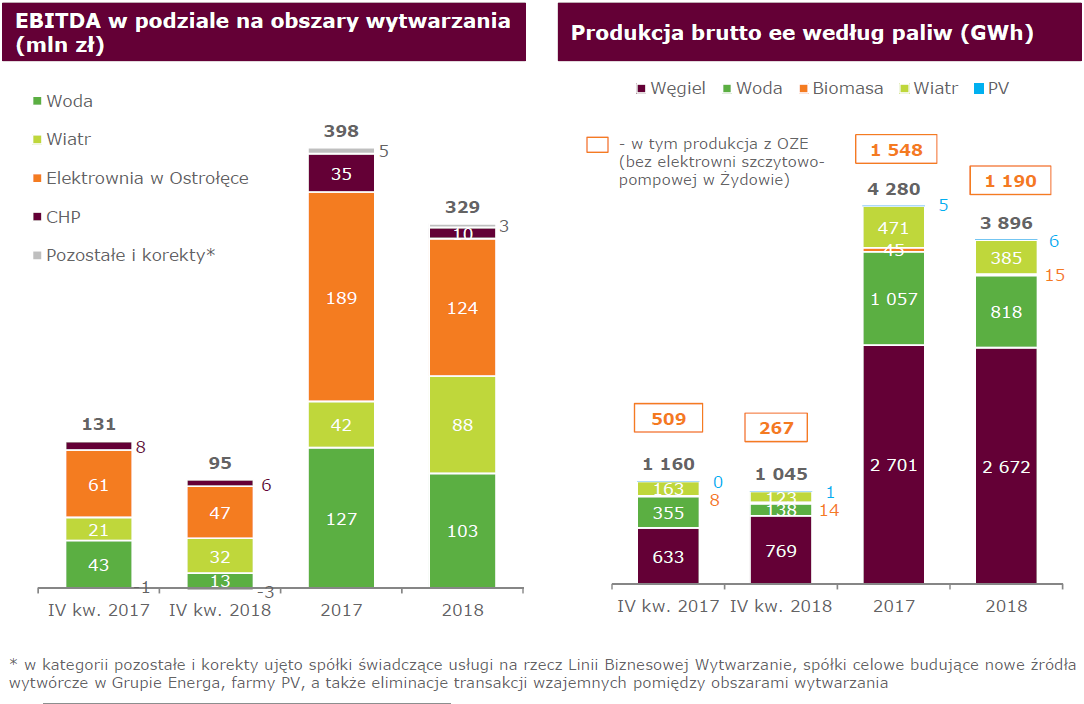

kliknij, aby powiększyć Segment wytwarzania także nie wypadł najlepiej. Szczególnie słabe są wyniki ostatnich trzech kwartałów. Przychody rosły ale był to głównie wynik dynamicznie zmieniających się cen energii. Gdyby nie poprawa rentowności w 4 kwartale segment prezentowałby się bardzo słabo. Tym bardziej, że poprzedni rok z punktu widzenia oceny samego rynku był naprawdę bardzo dobry dla wytwórców. Rosnące ceny hurtowe energii (pomimo rosnących kosztów CO2 i węgla) zapewniały naprawdę bardzo wysokie marże na jednostkowym koszcie zmiennym produkcji (w drugiej połowie roku marża CDS sięgała nawet okolic 35 zł/MWh dla produkcji na węglu kamiennym przy założeniu, że ktoś miał dostęp do węgla w rozsądnych cenach - marże tą podbijali zapewne wytwórcy, którzy korzystali już z drogiego węgla z importu).

Niestety sprzyjająca sytuacja na rynku energii nie za bardzo przełożyła się na wyniki spółki w tym segmencie.

kliknij, aby powiększyć Istotnie niższe wolumeny produkcji zarówno w ujęciu rocznym jak i kwartalnym miały duży wpływ na poziom wyników. Prawie 40 procent mocy wytwórczych spółki pochodzi ze źródeł odnawialnych, których produkcja niestety zależna jest od warunków atmosferycznych i hydrologicznych (oczywiście poza produkcją z biomasy). W 2018 roku mieliśmy mniejszą wietrzność i mniejszą ilość opadów niż w 2017 roku, co nie sprzyjało produkcji z farm wiatrowych i elektrowni wodnych. Co prawda usłonecznienie było wyższe jednak Energa ma tylko 1 procent swoich mocy w fotowoltaice.

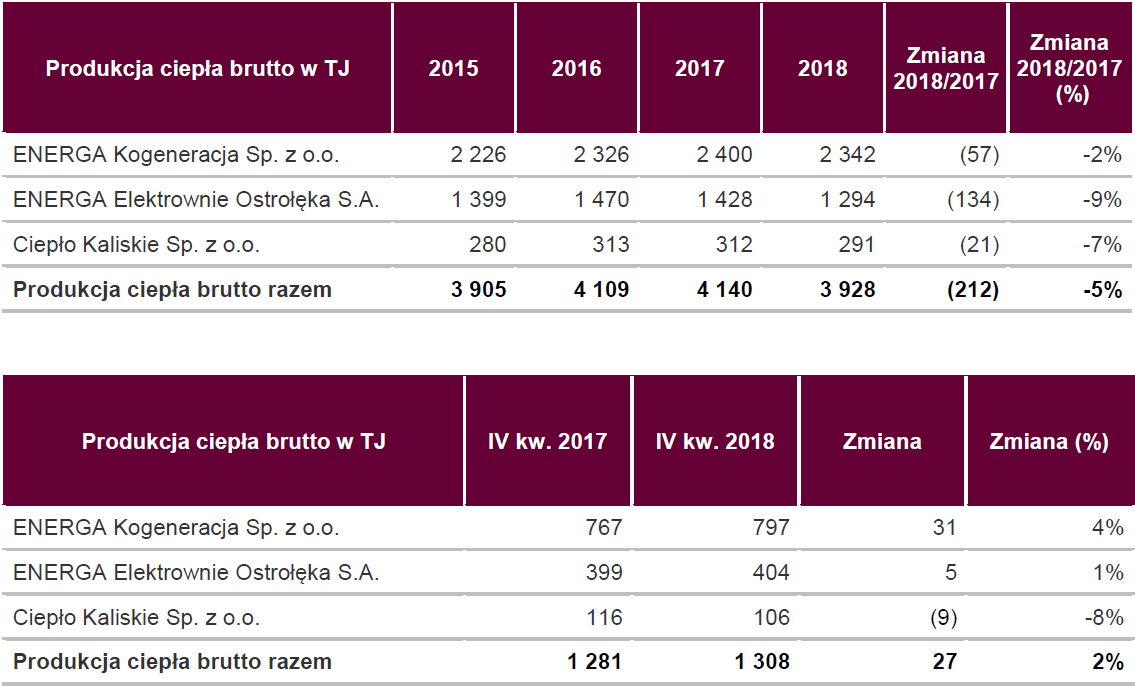

kliknij, aby powiększyć W skali roku niższa była też produkcja ciepła co było efektem ciepłego pierwszego półrocza i mniejszego zapotrzebowania szczególnie w miesiącach wiosennych. Sam 4 kwartał w porównaniu do analogicznego okresu poprzedniego roku wygląda bardzo podobnie.

W drugim półroczu 2018 nie uległa zmianie także charakterystyka pracy bloków w Ostrołęce. Generalnie bloki te pracują na rzecz usług systemowych zlecanych przez PSE (Polskie Sieci Elektroenergetyczne) i pomimo bardzo sprzyjających warunków rynkowych (bardzo wysokie marże na rynku spot szczególnie pod koniec roku) spółka nie za bardzo potrafiła uplasować swoją energię na rynku hurtowym. Jak podkreślił na telekonferencji Wiceprezes Zarządu Energa Wytwarzanie Ostrołęka B pracuje głównie w wymuszeniu. Oznacza to, że podstawą do ceny rozliczeniowej z PSE są koszty zmienne produkcji powiększone o 5 procent plus koszt CO2. Zakładając, że koszty zmienne tych bloków (poza CO2) wynoszą ok 150 zł/MWh to spółka na każdej MWh z takiej wymuszonej pracy zyskuje jedynie ok. 7,5 zł. Znaczna część energii sprzedawana jest do PSE w ramach umowy na pokrycie strat sieciowych i zakładam, że tam warunki są nieco lepsze.

Spółki nie ominął wzrost cen węgla. W porównaniu do 2017 roku w sprawozdaniu widać wzrost kosztu jednostkowego za tonę o 15 procent r/r. Podczas rozmowy z inwestorami Wiceprezes Zarządu Energa Wytwarzanie na pytanie o dalsze wzrosty cen tego paliwa zapewniał, że obecne umowy spółki gwarantują, iż wzrosty cen nie będą wyższe niż 3 procent. Istotną sprawą jest jakie formuły cenowe zawarte są w tych umowach. Obecnie mamy przeciwstawne trendy na polskim i światowym rynku węgla. W Polsce indeksy węglowe cały czas pną się w górę (zapewne umowy z polskimi kopalniami oparte są o historyczne wskaźniki cen z innych rynków) a na światowych rynkach już od połowy zeszłego roku trwa dość silna korekta. Biorąc jednak pod uwagę fakt, iż Energa mało energii sprzedaje na rynku hurtowym to raczej ekspozycja na ceny węgla może być odwrotna niż innych grup energetycznych. PSE w wymuszeniach pokrywa spółce koszty zmienne i dodaje do tego 5 procent. Więc czym wyższa baza kosztowa tym spółka więcej zarobi. Jeśli cena węgla podbija cenę energii na rynku hurtowym to jednocześnie spółka więcej zarabia także na energii produkowanej z OZE.

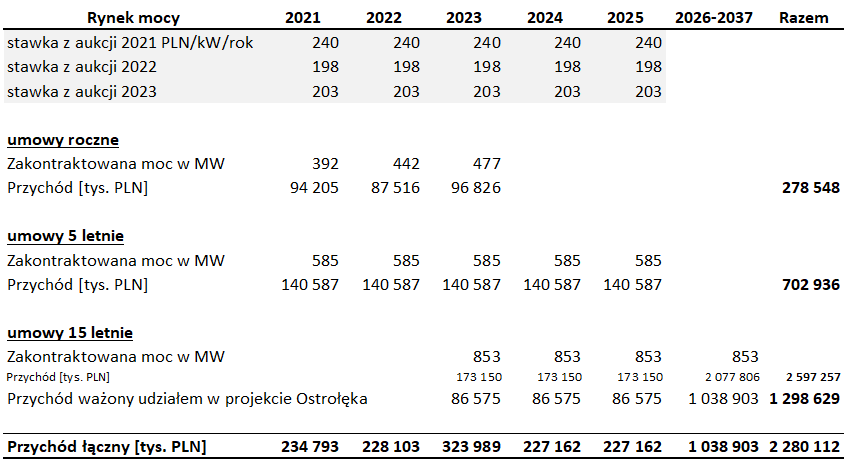

Zdarzeniami, na które czekali wytwórcy energii były aukcje rynku mocy, które odbyły się pod koniec grudnia zeszłego roku. Poniżej przedstawiłem tabelę wpływu wyników aukcji na przychody spółki.

kliknij, aby powiększyćPonieważ stawki w umowach wieloletnich będą podlegać corocznej indeksacji o wskaźnik inflacji powyższe zestawienie dla kontraktów 5 i 15 letnich należy traktować jako wartości w cenach stałych.

W zakresie rozstrzygnięć aukcji dla rynku mocy warto zwrócić uwagę na kilka kwestii.

Jako pozytyw należy uznać stawki po jakich rozstrzygnęły się aukcje. Przed aukcjami zakładana przez wytwórców stawka oscylowała w okolicach 180-190 PLN/kW/rok. Jak widać w powyższej tabeli stawki z rozstrzygniętych aukcji są istotnie wyższe (szczególnie z aukcji na 2021 rok). Biorąc pod uwagę ryzyko ewentualnych kar (za ewentualne niedotrzymanie dyspozycyjności) spółce udało się w sposób w miarę optymalny uplasować swoje jednostki w kontraktach mocowych. Dla modernizowanych bloków uplasowano w kontraktach 5 letnich 585 MW. Zakładam, że są to 3 bloki w Ostrołęce więc jest to ok 85 procent ich mocy zainstalowanej. Dodatkowo w kontraktach rocznych spółka ma zapewne kontrakty dla ESPów (elektrownie szczytowo-pompowe) oraz umowy redukcyjne na moc (DSRy).

Niestety są też zdarzenia o negatywnym wpływie. W nocy z 19 na 20 grudnia 2018 roku przedstawiciele krajów członkowskich UE i Parlament Europejski porozumiały się w sprawie regulacji dotyczących rynku mocy. Elektrownie, w których emisje przekraczają 550 gr CO2 na kWh, nie będę mogły korzystać ze wsparcia państwa w ramach tego rynku po 1 lipca 2025 r. Do tej pory wytwórcy energii posiadający bloki węglowe liczyli na możliwość otrzymywania benefitów z rynku mocy w długim terminie. Energa w testach przeprowadzanych jeszcze w połowie zeszłego roku zakładała, iż przewiduje takie wsparcie w całym okresie swoich projekcji. W testach na koniec roku jest to opisane dość enigmatycznie, że wsparcie z rynku mocy uzyskiwane jest od 2021 roku (można się domyślać, że tylko w ramach rozstrzygniętych aukcji). Ponieważ opisane powyżej ograniczenie emisyjne eliminuje z uczestnictwa w rynku mocy praktycznie wszystkie jednostki węglowe od 1 lipca 2025 (poza kontraktami długoterminowymi zawartymi do końca 2019 roku) to w przypadku jednostek spółki tak naprawdę z długoterminowym wsparcie z rynku mocy zostanie jedynie nowy blok w Ostrołęce, który ma kontrakt na 15 lat. Zastanawiające jest jak spółce udało się obronić wartość bilansową aktywów węglowych (a nawet dokonać odwrócenia odpisu na 10 mln zł) przy eliminacji zapewne znaczącej części przychodów po 2025 roku. Szkoda, że w sprawozdaniu nie ma dokładniejszych opisów odnośnie założeń dla testów na utratę wartości lub chociażby wrażliwości na wsparcie w ramach rynku mocy. Bez tego niestety ciężko ocenić ile szkody spółce wyrządzi to ograniczenie emisyjne.

Z istotnych kwestii w zakresie wytwarzania należy wspomnieć o sytuacji w OZE. 4 kwartał 2018 roku cechował się wysokimi cenami zielonych certyfikatów. Średnia cena ze tego okresu to ok. 150 zł za certyfikat. Dla porównania w 4 kwartale 2017 roku było to zaledwie ok. 43 zł. Pozwoliło to spółce uzyskać w 4 kwartale 2019 roku o 11 mln zł wyższe przychody ze sprzedaży zielonych certyfikatów niż w analogicznym okresie roku poprzedniego. Wysokie ceny energii i zielonych praw majątkowych pozwoliły w 4 kwartale odwrócić dokonane w poprzednich latach odpisy na farmach wiatrowych i fotowoltaicznych na kwotę 145 mln zł.

W sprawozdaniu nie pojawia się za wiele informacji odnośnie kosztów ponoszonych przez spółkę i przyczyn ich zmian. W oparciu o informacje, które są dostępne można zauważyć kilka istotnych zmian w poziomach kosztów.

kliknij, aby powiększyćW ujęciu rocznym istotnie rosną koszty zużycia materiałów, podatków i opłat oraz koszty pracownicze przy jednoczesnym spadku kosztu usług obcych. Spadek kosztów usług obcych niestety wynika z nieujmowaniu w 2018 roku w tych kosztach opłaty przejściowej. Wzrost kosztów materiałów i energii to głównie efekt wzrostu kosztów węgla kamiennego. Wyższe koszty podatków i opłat to przede wszystkim wyższe koszty za emisję CO2 oraz wyższe opłaty za służebność przesyłu. W 2018 roku nastąpił w spółce istotny wzrost zatrudnienia głównie w segmencie dystrybucji oraz pozostałej działalności.

kliknij, aby powiększyć Spółka tłumaczy przyczyny wzrostów jako: rozwój spółki Energa Ochrona Sp. z o.o., rozwój kompetencji w zakresie usług projektowania linii elektroenergetycznych średnich i wysokich napięć oraz stacji GPZ, przyjęcia na umowę o pracę pracowników wynajętych do tej pory z agencji pracy tymczasowej oraz niwelowanie luki kompetencyjnej i pokoleniowej. Niestety część z tych działań może przełożyć się na trwały wzrost kosztów. Rozwój własnych służb w obszarze ochrony może kosztować znacznie więcej niż zakup tych usług na rynku, który funkcjonuje (szczególnie w tej branży) na dość specyficznych warunkach (zakłady pracy chronionej, zatrudnianie emerytów itp.). Zatrudnienia nowych osób w celu nabycia przez nich odpowiednich kompetencji zanim dotychczasowi pracownicy odejdą na emeryturę można uznać za działanie tylko przez pewien czas podwyższające poziom kosztów osobowych. Jednocześnie w 2018 roku średnie wynagrodzenie w spółce (liczone jako fundusz wynagrodzeń przez przeciętne zatrudnienie w danym roku w etatach) wzrosło o ponad 4procent r/r.

W pozostałej działalności operacyjnej nic istotnego się nie zadziało (poza opisaną wcześniej rezerwą dot. ustawy prądowej). Podobnie w zakresie działalności finansowej.

Przepływy pieniężne i bilans Przepływy pieniężne przedstawiłem w ujęciu rocznym za ostatnie 5 lat. To lepiej zobrazuje perspektywę generowania gotówki przez spółkę.

kliknij, aby powiększyć Z działalności operacyjnej spółka w poprzednim roku zarobiła prawie 1,9 mld zł co jest wartością zbliżoną do średniej z ostatnich 5 lat. W zakresie wydatków inwestycyjnych ponad 80 procent CAPEX-ów pochłania dystrybucja. W 2018 roku spółka wybudowała i zmodernizowała łącznie 5.322 km linii wysokiego, średniego i niskiego napięcia co pochłonęło 662 mln zł. Kolejne 506 mln zł kosztowała rozbudowa sieci w związku z przyłączaniem nowych odbiorców. 238 mln zł pochłonął segment wytwarzania głównie na inwestycje dostosowujące do nowych norm środowiskowych.

Na koniec 2018 roku zadłużenie spółki wyniosło 7.165 mln zł i było niższe od stanu z końca 2017 roku o 540 mln zł.

Z tytułu wyższych cen uprawnień do emisji CO2 i zielonych praw majątkowych istotnie wzrosły zapasy z poziomu 352 mln zł na koniec 2017 roku do 687 mln zł na koniec 2018. Ten sam czynnik wpłynął na wzrost poziomu rezerw.

W związku ze stosowaniem MSSF 15 od początku 2018 roku w bilansie pojawiło się aktywo z tytułu umów z klientami na kwotę 363 mln zł oraz zobowiązanie w kwocie 129 mln zł.

PodsumowanieKluczowe dla sektora rozstrzygnięcia w ramach aukcji rynku mocy należy ocenić dość pozytywnie. Dobre stawki zapewniają solidne przepływy finansowe. Jednak restrykcja związana z ograniczeniem emisyjnym burzy już niestety ten świetlany obraz przyszłości. Po 2025 roku Energa może mieć problem ze swoimi węglowymi aktywami wytwórczymi. Bez wsparcia systemowego mogą już nie odnaleźć swojego miejsca na rynku przy rosnących kosztach CO2 i dużej konkurencji ze strony powstających nowych jednostek węglowych. Duża presja i jednocześnie ryzyko istnieje w zakresie projektu bloku w Ostrołęce. Jednostka uzyskała 15 letni kontrakt w ramach rynku mocy. Trzeba jednak pamiętać o tym, iż teraz projekt nie może mieć opóźnień w budowie bo będą one implikowały kary jeśli jednostka nie będzie dyspozycyjna w okresach kiedy powinna już świadczyć usługi mocowe (czyli od 2023 roku). Niedopięte jest także finansowanie tej inwestycji. Brak zainteresowania innych inwestorów może sprawić, iż Energa i Enea będą musiały wziąć ten ciężar wydatkowy na siebie co znacznie odsunie perspektywy jakichkolwiek dywidend. Wysokie ceny energii (napędzane kosztem CO2 i ceną węgla) powinny w najbliższym okresie sprzyjać wytwarzaniu z OZE. Do tego pierwsze miesiące tego roku były bardzo wietrzne co przełoży się na pewno na produkcję z farm wiatrowych. Ciekaw także jestem jak w tym roku wykorzystana zostanie dyspozycyjność bloków w Ostrołęce, które ostatnio dużo stały w remontach. W 2019 roku powinien także pracować już blok biomasowy w Elblągu i jeśli spółka znajdzie dostęp do biomasy w dobrych cenach to powinno to wspomóc wynik wytwarzania. Póki nie rozstrzygnie się kwestia rekompensat dla sprzedawców z tytułu zamrożenia cen energii czynnik ten będzie wciąż postrzegany za ryzyko i będzie ciążył na segmencie sprzedaży. Kwestią otwartą pozostaje pytanie jak ten problem zostanie rozwiązany w kolejnych latach bo energia raczej tanieć nie będzie a budżet państwa może nie udźwignąć już kolejnych obciążeń. Negatywnie na segmencie dystrybucji mogą odbić się niższe taryfy na 2019 roku zatwierdzone przez URE.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.