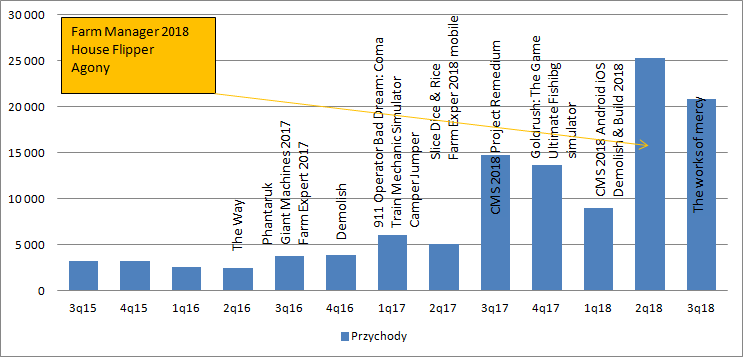

Gamingowa ruletka – omówienie sprawozdania finansowego Playway po III kw. 2018 r.WynikiPrzychody spółki w III kw. wyniosły 20,8 mln zł i były zgodne z prognozami analityków, a w zasadzie delikatnie (0,7 mln zł) od nich wyższe. Wydaje się, że to doskonały rezultat jeśli wziąć pod uwagę, że kwartał w branży nie należy do najbardziej dochodowych, a sprzedaż kw/kw (po 2 ważnych premierach) spadła tylko o 18 proc. Wysokość przychodów trzeba też docenić jeśli patrzymy przez pryzmat wyników w roku ubiegłym. Playway w III kw. 2017 r. wydał przecież największy na tamtą chwilę swój hit, czyli Car Mechanic Simulator 2018 (dalej CMS18), a obecnie przychody były o 41 proc. wyższe. W tym miejscu trzeba dodać, że żaden znaczący tytuł nie miał premiery w raportowanym okresie.

kliknij, aby powiększyćNajwiększy kawałek przychodowego tortu wygenerował najpewniej House Flipper (dalej HF). Spółka nie podaje dokładnych wolumenów sprzedaży, ale z ujawnionych danych można próbować ją szacować. Wielu użytkowników wybiera do tego liczbę komentarzy, ale jest to narzędzie bardzo zwodnicze. Wystarczyć wspomnieć, że HF posiada obecnie 98 komentarzy na sprzedaną kopię (dane na koniec roku), natomiast CMS18 tylko 62. Rozrzut jest jak widać spory. Osobiście wolę aproksymację na podstawie ujawnionych danych i wykresu.

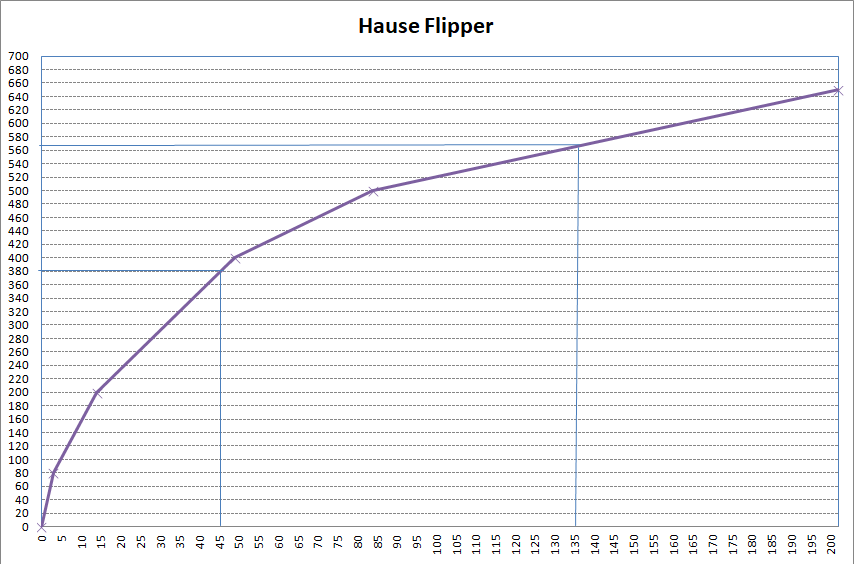

kliknij, aby powiększyćMożna odczytać że spółka sprzedała około 185 tys. sztuk swojego flagowego tytułu, co po uwzględnieniu średniego podatku (10 proc.), rozkładu geograficznego (-10 proc. na średniej cenie), prowizji Steam (30 proc.) oraz maksymalnej promocji w kwartale (20 proc.) powinno dać przy kursie dolara na poziomie 3,7 ok. 6,4 mln zł przychodów.

Playway chwali się w sprawozdaniu, że bardzo udaną premierę w rozumieniu zakończenia fazy Early Access miał Ultimate Fishing Simulator (dalej UFS), ale z raportu tej spółki zależnej wynika jednak, że jej całkowita sprzedaż w kwartale wyniosła raptem 1,5 mln zł. Oczywiście przychody wykazane przez Playway mogą być wyższe (przez narzut), ale w całym okresie życia UFS sprzedał się do końca roku w liczbie 50 tys. sztuk, więc w samym III kw. raczej ciężko oczekiwać aby wolumen był wyższy niż 25 tys. egzemplarzy. Przy takim (optymistycznym) założeniu całkowite wpływy z tej gry wyniosłyby ok. 0,6 mln zł przychodów do podziału między Playway, Ultimate Games i producenta (Bit Golem). Wydaje się wiec rozsądnym aby założyć po prostu że marża Playway’a wynosi zero i ująć jako sprzedaż okresu przychody Ultimate Games.

Zarząd spółki cieszy się także z bardzo dobrej monetyzacji CMS18 w wersji mobilnej. W sprawozdaniu czytamy, że:

Cytat:W trzecim kwartale 2018 roku Grupa utrzymała wysoki poziom monetyzacji gry Car Mechanic Simulator 2018 na systemy iOS i Android. Jest to najlepiej monetyzująca się gra mobilna w historii Grupy.

Nie negując faktu, że jest to najlepsza gra mobilna ze stajni warto zerknąć na estymowane dane. Według sensortower.com CMS18 w wersji mobilnej w grudniu wygenerował 100 tys. dolarów przychodu łącznie na obydwu platformach (dane USA). Przemnażając taki wynik przez 3 i kurs dolara dostaniemy raptem 1,1 mln zł przychodu i to bez uwzględniania prowizji Google Play, czy sklepu Apple.

W sumie więc sprzedaż HF, UFS (i katalogu Ultimate Games) oraz CMS18 mobile wyniosła ok. 9 mln zł. Jak wspomniałem spółka zaraportowała przychody na poziomie 20,8 mln zł, więc do pełnego obrazu sporo brakuje. Można bardzo zgrubnie szacować, że w drugiej połowie roku spółka sprzedała też 150 tys. sztuk (+/- 50 tys.) CMS18, a to (po optymistycznym podziale przez 2) dałoby maksymalnie ok. 2,6 mln zł wpływu w samym III kw. roku.

Jak wyglądała sprzedaż DLC ciężko już niestety powiedzieć. Wiadomo jedynie, że 2 DLC w 2017 r. zrobiły podobny wolumen co sama gra. Teraz DLC jest znacznie więcej, tylko w tym roku wyszły 4 rozszerzenia, więc gdyby założyć, że sprzedaż DLC była wolumenowo 2 razy większa od samej gry to w drugiej połowie roku mogło się sprzedać ok. 300 tys. egzemplarzy (czyli 150 tys. sztuk w samym 3 kw.). DLC mogło zatem dać po uwzględnieniu rabatów, prowizji itp. ponad 1 mln zł, choć to bardziej zgadywanie niż szacowanie. W sumie dwie najbardziej popularne gry oraz UFS dają nam łącznie 12,6 mln zł – nadal brakuje ok. 8 mln zł do raportowanego przychodu. Ciężko spodziewać się aby taki wynik zrobił Farm Manager i Agony. Możliwe, że spółka zrobiła w międzyczasie jakiś deal z którego przyszły ekstra zyski - takim mogła być umowa z Tencentem, który mógł zapłacić pewien upfront za nabycie licencji na sprzedaż gier spółki na rynku chińskim.

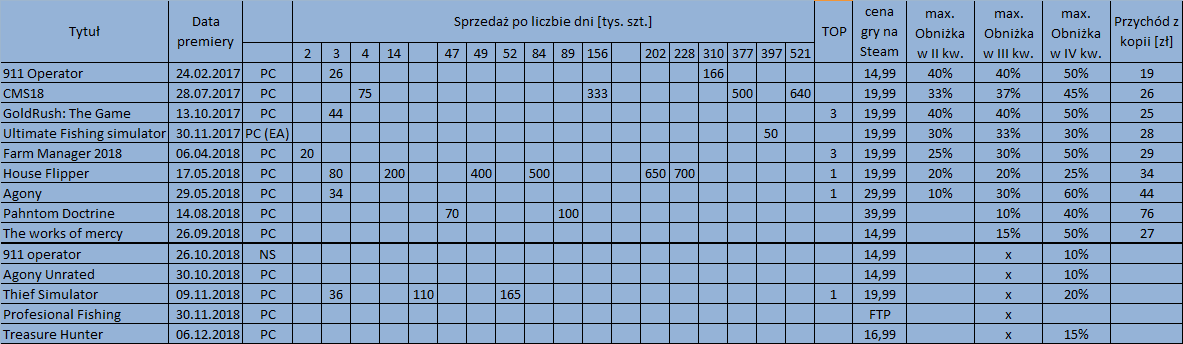

Poniżej tabela z danymi ujawnionymi przez spółkę i maksymalną obniżką ceny danej gry w okresie:

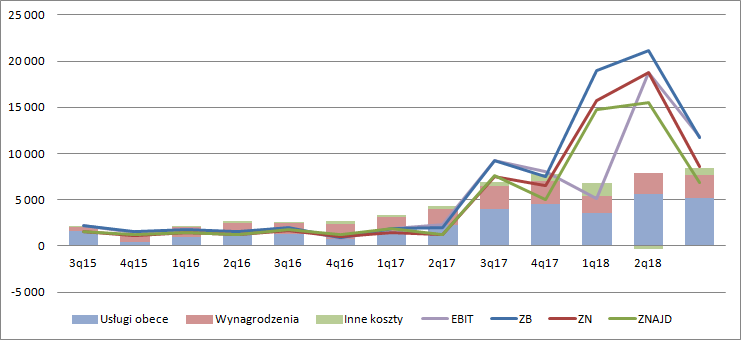

kliknij, aby powiększyć Koszty pracownicze wzrosły r/r o 1,2 mln zł (29 proc.), natomiast w ujęciu kw/kw spadły o 0,5 mln zł (8 proc.). Większego niepokoju tutaj nie ma. Znacznie ciekawszą pozycją są usługi obce. Dla przypomnienia zawierają one koszty zlecanych na zewnątrz prac, ale także tantiemy należne studiom, które nie wchodzą w skład grupy kapitałowej. Udział kosztów usług obcych w przychodach wyniósł 25 proc. w porównaniu do 22 proc. kwartał wcześniej i 27 proc. przed rokiem. Wydaje się, że spółka nadal utrzymuje korzystną relację podziału wpływów. Dla porównania 11bit studios jako wydawca musiał się nawet zadowalać marżą na poziomie tylko 30 proc.

Przypominam po raz kolejny, że spółka raportuje rozchód kosztów w najbardziej konserwatywnym modelu jaki istnieje. Do momentu kiedy przychody ze sprzedaży nie pokryją skapitalizowanych kosztów spółka wykazuje zysk z takiej gry na poziomie 0, a w zasadzie stratę, bo kosztów marketingu się nie kapitalizuje. W momencie pisania gry wydatki nie są aktywowane w zysku (czekają na bilansie) – wykazuje się je w rachunku kosztów, ale także powiększa o tę kwotę przychody przez pozycję zmiana stanu produktów. W momencie rozpoczęcia sprzedaży spółka raportuje przychody ze sprzedaży, ale pomniejsza je o zmianę stanu produktów aż do wyczerpania się tej pozycji. W tym kwartale rozliczenia związane z przychodami były wyższe od skapitalizowanych wydatków na nowe gry.

Playway zamknął III kw. z wynikiem operacyjnym na poziomie 11,8 mln zł co oznacza wzrost o 2,6 mln zł (29 proc.) r/r. i spadek o 6,9 mln zł (37 proc.) w stosunku do poprzedniego kwartału. Zysk brutto wyniósł 11,7 mln zł (+26 proc. r/r, -44 proc. kw/kw), natomiast zysk netto grupy kapitałowej 8,6 mln zł w porównaniu do 7,6 mln zł przed rokiem i 18,8 mln zł kwartał wcześniej. W tym miejscu należy zauważyć, że zysk przysługujący akcjonariuszom spółki wyniósł już tylko 6,9 mln zł i był mniejszy o 10 proc. r/r. Innymi słowy, udziałowcom spółek zależnych należy się 1,7 mln zł. z tego co mamy na poziomie grupy. Biorąc pod uwagę, że przychody spółki były o 40 proc. wyższe, spadek zysku akcjonariuszy jednostki dominującej jest jednak pewnym rozczarowaniem.

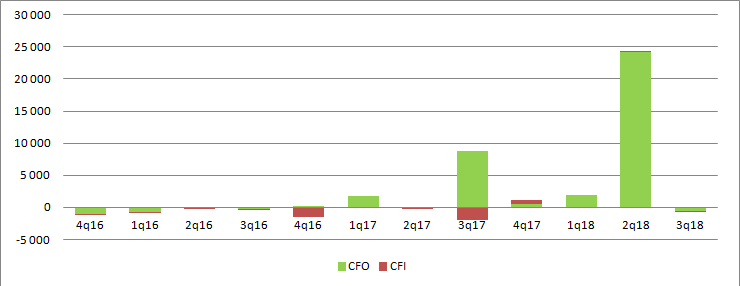

kliknij, aby powiększyćChoć wynik netto był pozytywny, to gotówki z tego faktu nie przybyło, bo tak należy traktować kwotę ca 0,4 mln zł. Wszystko przez ujemne przepływy operacyjne na poziomie – 0,5 mln zł. Jeśli zerknąć na zmiany kapitału obrotowego to widać, że spadły należności (-5,5 mln zł), spadły zapasy (-0,5 mln zł), ale przede wszystkim spadły zobowiązania – spadek o 16,8 mln zł. Z bilansu spółki wynika, że spadek zobowiązań wynika przede wszystkim ze spadku pozycji „pozostałe zobowiązania”. Niestety spółka nie wyjaśnia, co dokładnie się tam kryje – szkoda.

kliknij, aby powiększyćSkoro już jesteśmy przy bilansie to trzeba poruszyć dwie kwestie. W poprzednim omówieniu wskazywałem na stosunkowo wysoki stan produktów gotowych. W tym kwartale stan tej pozycji spadł do poziomu 1,7 mln zł. To oznacza, że nadal część gier nie wyszła jeszcze ponad próg rentowności. W ciągu kwartału pozycja spadła o 772 tys. zł, przy czym premierę miała gra The Works of Mercy, a UFS przeszedł z fazy Early Access do normalnej premiery, czyli spółka jak sądzę uznała, że produkt jest gotowy i przeniosła go z produkcji w toku do produktów gotowych.

Druga pozycja jaką warto się zainteresować to poziom gotówki. Mimo wypłacenia w tym roku 15 mln zł dywidendy spółka nadal posiada na kontach prawie 60 mln zł. Playway nie informował do tej pory o zmianie strategii, w szczególności zmianie budżetów realizowanych czy wydawanych gier. Po co zatem stan, który pozwala wydać kilkadziesiąt produkcji? Naprawdę ciężko mi to zrozumieć. W tym kontekście wypada też zapytać o potrzebę upublicznienia…

Realizacja strategii Do tej pory Playway wydawał relatywnie małe gry. Wyjątkiem jest w tym przypadku Phantom Doctrine (dalej PD), którego budżet przekroczył 7 mln zł. Nieco większym budżetem niż standard w spółce mogła pochwalić się Agony. Obydwie premiery okazały się niestety klapą. Skok okazał się zbyt duży, a reputacyjny koszt wejścia w wyższy segment dość wysoki. Z mojej perspektywy zadziałał najzwyczajniej w świecie brak doświadczenia. Do zarządzania też można mieć pretensje. Agony była mocno niedopracowana w momencie premiery, a jakość w dniu udostępnienia graczom okazała się bolączką także w przypadku CMS18. Odpowiedz spółki na nie najlepszy początkowy odbiór flagowców jest informacja na stronie kalendarza wydawniczego:

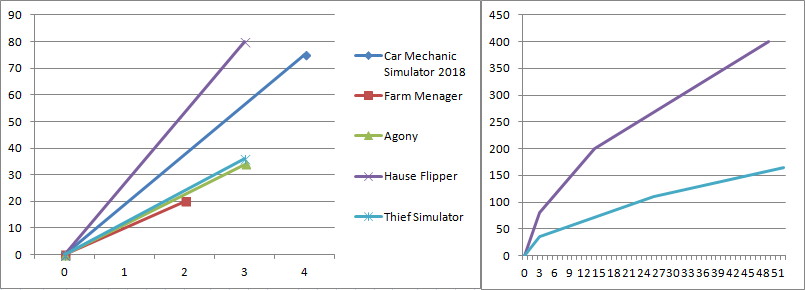

kliknij, aby powiększyćNiestety testowanie nie gwarantuje jeszcze sukcesu, a jedynie pozwala go nie zaprzepaścić już na początku. Wydaje się, że po negatywnych doświadczeniach spółka będzie jednak realizować gry z budżetami mniejszymi niż PD, większymi pewnie niż CMS18, czy HF, ale mniejszymi niż największa produkcja. Raczej nie należy się spodziewać milowego skoku w jakości i pozostaje nadal liczyć, że któraś gra trafi w gusta graczy jak HF czy seria CMS. W IV kwartale hitów zabrakło. Agony Unrated zostało lepiej ocenione przez graczy, ale spółka milczy co do sprzedaży podobnie jak spółka zależna, która ją wyprodukowała. Udaną premierę miał Thief Simulator, ale to nie jest produkt na miarę HF, czy CMS. Widać to choćby po sprzedaży na premierze – sprzedaż zbliżona do 911 operator czy fatalnie debiutującego Agony.

kliknij, aby powiększyćTyle, że to nie są jedyne gry które zadebiutowały w IV kw. Premierę miał Profesional Fishing w trybie FTP, który został wydany na Steam 30 listopada i zebrał… 362 komentarze. W mikołajki graczom udostępniono też Treasure Hunter, gdzie liczba ocen wynosi 236. „antyhitem” okazał się Mech Rage wydany przez Ultimate Games, który doczekał się od 14 grudnia… 1 opinii. To właśnie przez taki pryzmat należy patrzeć na liczbę gier w produkcji – 61. Takich które mogą zrobić pożądany wynik jest mniejszość. Nie znaczy to, że strategia spółki jest zła. Ona po prostu jest inna niż 11bit studios czy CD Projekt. Playway jest w stanie regularnie dostarczać gry które sprzedadzą się w liczbie 100 tys. plus., a wśród nich pewnie trafi się kolejny następca CMS. Oby tylko nie zabrakło pomysłów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.