Księgowe Sudoku – omówienie sprawozdania finansowego Unimot po I kw. 2019 r.Unimot tworzy mocno zdywersyfikowany podmiot na rynku szeroko rozumianej energii, więc w omówieniu zacznę od razu od omawiania segmentów, a następnie dokonam syntezy wyników.

Najważniejszą dywizją w spółce jest segment oleju napędowego i biopaliw. Na skutek braku odpowiedniej podaży ON z polskich rafinerii zaspokojenie popytu wymaga importu paliw z zagranicy i tę potrzebę wykorzystuje Unimot. Handel wydaje się mało skomplikowany, ale w rzeczywistości nie jest to czynność prosta, wymaga licencji, posiadania odpowiednich (wymaganych ustawą) zapasów obowiązkowych, realizacji Narodowego Celu Wskaźnikowego i stosowania zabezpieczeń różnic kursowych.

Zapasy obowiązkoweZgodnie z ustawą Unimot jest obowiązany utrzymywać zapasy obowiązkowe na poziomie iloczynu 53 dni i średniej dziennej sprzedaży/przewozu paliw zrealizowanej w poprzednim roku kalendarzowym. Wymaga to posiadania i utrzymywania magazynów, lub zlecenia usługi na zewnątrz. Obecnie Unimot realizuje wymogi samodzielnie, co rodzi koszty. Jednak największym problemem jest zabezpieczenie wartości. Zgodnie z MSR zapasy wykazuje się po cenie niższej z cen zakupu, lub możliwej do uzyskania. Oznacza to, że przy spadkach cen paliw na rynku w bilansie powstawałaby strata związana z odpisem na utratę wartości. W okresach wzrostu odpis ten można rozwiązywać, ale maksymalnie do ceny zakupu. Żeby uniknąć narażania się na straty i zmienność wyników spółki takie jak Unimot zabezpieczają wartość godziwą przez zakup instrumentów pochodnych. W spółce są nimi kontrakty futures. W takim wypadku teoretycznie zmiana cen rynkowych nie powinna wpływać na wynik, ale życie niestety nie jest idealne – podobnie jak w przypadku kontraktów terminowych na indeksy wartości indeksu i kontraktów nie chodzą w parze – pojawia się baza. Podobnie jest na rynku paliw. Cena kontraktu może być powyżej ceny spot (Contango - normalny stan, odzwierciedlający koszty utrzymywania do terminu dostawy), lub czasem poniżej (Backwardation). Jak się można domyślać zmiana premii wpływa na wyniki. Jeśli cena kontraktu terminowego rośnie szybciej (lub spada wolniej) od ceny spot to mamy korzystny wpływ na wynik. Oczywiście w momencie wygasania instrumentu rozliczany jest on po kursie spot. Wniosek z tego jest taki, że premia powinna dążyć do zera wraz z terminem wygasania, natomiast wcześniej zależy od wielu czynników. Z jednej strony mamy inną relację popytu i podaży na kontaktach i rynku spot, z drugiej możliwy arbitraż przez rynkowych uczestników. Niestety zmienności wyniku na skutek niedopasowania zmienności cen nie da się ograniczyć i jest ona częścią biznesu.

Narodowy cel wskaźnikowyZgodnie z Ustawą o bikomponentach i paliwach ciekłych podmioty realizujące NCW (przedsiębiorstwo wytwarzające lub IMPORTUJĄCE paliwa ciekłe, które sprzedaje je na terenie Polski) jest zobowiązany w danym roku kalendarzowym zapewnić minimalny udział biokomponentów, który wynosił 7,5 proc. w 2018 r., natomiast w obecnym ma wynieść 8 proc. – tyle teoretycznie, bo są pewne furtki umożliwiające zmniejszenie celów. Spełnienie obowiązku odbywa się przez fizyczne mieszanie – tzw. blending do czego potrzebna jest oczywiście infrastruktura i co rodzi koszty. Ustawa w trakcie ostatnich lat często się zmieniała i nie do końca był jasny moment zaistnienia obowiązku realizacji NCW (chodzi o zapasy obowiązkowe). Unimot podszedł do sprawy konserwatywnie i zrealizował w 2017 r. blending dla zapasów obowiązkowych, w związku z czym poniósł wyższe koszty, które udało się spółce na skutek zmian w prawie (właściwie interpretacji) „odebrać” w 2018 r.

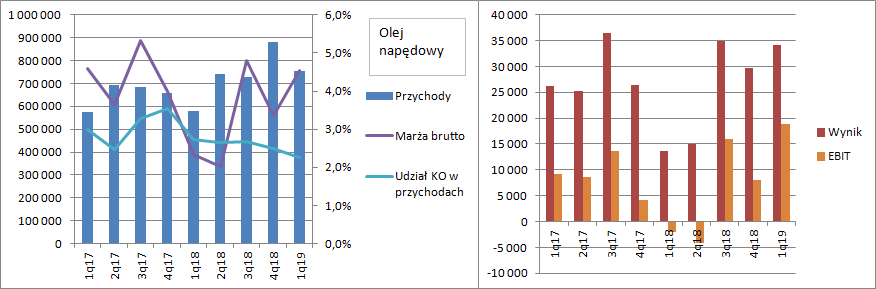

Wyniki segmentówPowyższe sprawy mocno wpływają na wyniki finansowe segmentu ON. Jak widać na poniższym wykresie raportowana marża brutto na sprzedaży wahała się w ostatnich latach od 2 proc. do 5,3 proc. Innymi słowy z takiej samej sprzedaży spółka mogła wykazać zysk na poziomie 15 mln lub nawet 35 mln zł, co ma fundamentalne znacznie dla wyników w najniższej partii rachunku zysków i strat. W I kw. roku marża wyniosła 4,5 proc. i była wyższa niemal o 100 proc. od raportowanej przed rokiem. W I kw. 2018 r. mieliśmy jednak malejące backwardation, czyli niekorzystny wpływ zmian futures i spot na wynik, natomiast obecnie wręcz odwrotnie. Dodatkowo od I kw. 2018 r. obserwujemy spadek kosztów operacyjnych segmentu. Ich udział w sprzedaży zmalał w I kw. 2019 r. do 2,3 proc. z poziomu 2,7 proc. przed rokiem. EBIT segmentu wyniósł prawie 19 mln zł, w porównaniu do 2 mln zł straty przed rokiem. Spółka informuje w raporcie, że wpływ różnicy pomiędzy notowaniami spot i futures dał 11,77 mln zł ekstra zysku.

Cytat:W 2016 r. różnice pomiędzy notowaniami spot oleju napędowego a notowaniami kontraktów terminowych na olej

napędowy były stabilne, więc nie miały wpływu na wyniki finansowe. Od 2017 roku, w związku z wyższym poziomem

zapasów obowiązkowych oraz sytuacją rynkową – wyniki księgowe uzyskiwane przez Grupę zawierają wpływ wyceny zapasów w związku ze zmianą różnicy pomiędzy ceną natychmiastową a ceną terminową. W I kwartale 2019 roku

wpływ ten wynosił +11,77 mln zł.

Niższe koszty operacyjne to wynik restrukturyzacji. Wydaje się, że zmiana podejścia jeśli chodzi o tworzenie rezerw na zapasy obowiązkowe nie miała wpływu na wyniki W raporcie rocznym spółka poinformowała, że:

Cytat:W bieżącym roku Grupa zaprzestała tworzenia rezerw na pokrycie kosztów utrzymywania zapasów obowiązkowych w związku z faktem, że na dany dzień bilansowy nie ciąży na niej obecny obowiązek ponoszenia kosztów. Obowiązek ten ma charakter przyszły i dotyczy kosztów poniesionych w związku usługami magazynowania (które będą świadczone w przyszłości).

W I kw. 2018 r. rezerwa na zapasy obowiązkowe wyniosła prawie 11 mln zł., ale nie zmieniła się względem stanu na koniec 2017 r. Tym niemniej warto pamiętać, że do IV kw. 2018 r. Unimot podchodził do rezerw konserwatywnie. Proszę zwrócić uwagę, że dokonanie sprzedaży większej niż w roku poprzednim zwiększa poziom obowiązku co do wolumenu zapasów obowiązkowych na rok następny. Spółka ten wzrost przez zawiązanie rezerw odzwierciedlała, natomiast obecnie pokazuje tylko rzeczywiste koszty utrzymywania zapasu pomimo tego, że wolumen wzrósł r/r o 14,8 proc. Warto pamiętać, że w II i III kw. ur. Unimot dowiązywał rezerwy na utrzymywanie zapasów.

Według raportu wynikom segmentu sprzyjała też wyższa premia lądowa.

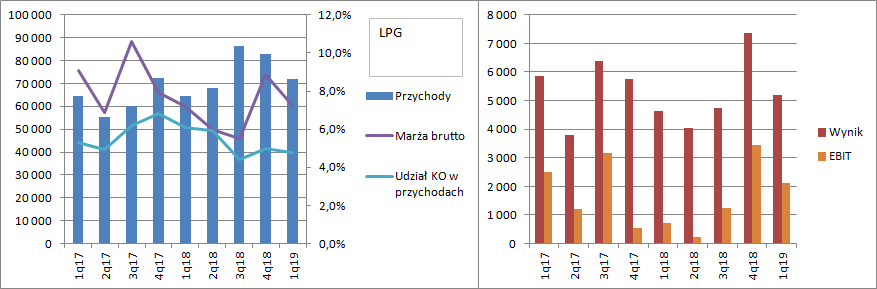

kliknij, aby powiększyćPoprawę wyniku odnotowano także w segmencie handlu LPG. Wolumeny wzrosły o 21 proc., natomiast w związku ze spadkiem cen przychody o 11 proc. Marża brutto pozostała na tym samym poziomie co przed rokiem – 7,2 proc., w związku z czym wynik brutto na sprzedaży wzrósł w podobnym tempie do przychodów – 12 proc. (0,56 mln zł). Za to pomimo spadku cen LPG spadł udział kosztów operacyjnych w przychodach i wyniósł 4,8 proc. w porównaniu do 6,1 proc. przed rokiem. To właśnie dzięki obniżce kosztów EBIT segmentu zwiększył się z 0,7 mln zł do 2,1 mln zł.

kliknij, aby powiększyćW segmencie obrotu paliwem w postaci gazowej wolumen sprzedaży do odbiorców zewnętrznych spadł o 24 proc., natomiast dzięki nowym taryfom udało się spółce utrzymać przychody na podobnym poziomie r/r. Łączne przychody wyniosły 14,3 mln zł i były o 4 proc. niższe r/r. Sama sprzedaż nie jest do końca istotna, gdyż spółka prowadzi w tym segmencie także normalny handel na TGE. W segmencie tym Unimot wypracował marżę brutto na sprzedaży w wysokości 10,4 proc., co jest poziomem nie widzianym od 2 lat. Przed rokiem marża była prawie dwukrotnie mniejsza i wyniosła 5,5 proc. Choć spółka chwali się zwyżką marży, to trzeba zauważyć, że zmalał też udział kosztów operacyjnych w przychodach – obecnie wynosi 8,6 proc., natomiast przed rokiem 13,7 proc. Zysk z wyższej marży wyniósł o 0,7 mln zł, natomiast z kosztów ponad 1 mln zł. Jak widać obniżka kosztów miała większy wpływ na wynik niż raportowana marża i to właśnie dzięki temu EBIT segmentu wyszedł pierwszy raz na plus w historii – 0,5 mln zł. Przed rokiem na działalności operacyjnej była strata 1,2 mln zł.

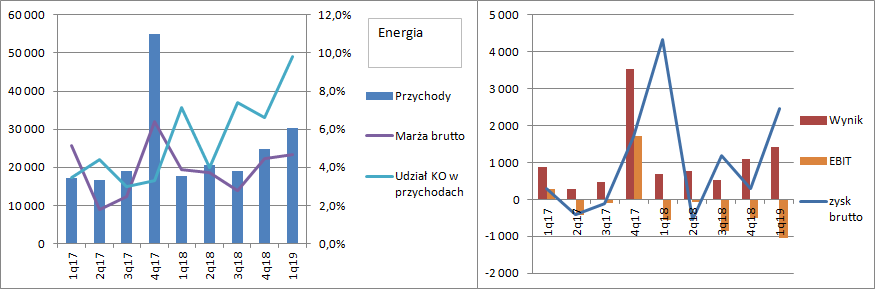

kliknij, aby powiększyćW segmencie energii elektrycznej przychody wzrosły o 70 proc. r/r. Marża brutto na sprzedaży wzrosła z 3,9 proc. do 4,7 proc. Pozwoliło to na wzrost wyniku brutto o 102 proc., lecz koszty operacyjne rosły jeszcze szybciej – 135 proc. W efekcie kolejny kwartał z rzędu spółka pokazuje operacyjną stratę. Trzeba jednak dodać, że wynik operacyjny od 2018 r. nie do końca uwzględnia osiągnięcia w tym segmencie, bo nie ma w nim uwzględnionej efektów realizowany strategii na giełdach towarowych – te są w linii finansowej. Po dociążeniu wyniku EBIT linią finansową dostaniemy 2,5 mln zł zysku w porównaniu do 4,3 mln zł przed rokiem. Jak widać w roku poprzednim strategie i handel przyniosły wysokie zyski i mamy efekt wysokiej bazy.

kliknij, aby powiększyćPrzychody segmentu stacji paliwowych wzrosły o 3,5 mln zł (90 proc.) i wyniosły 7,2 mln zł. Marża brutto zwiększyła się z 431 tys. zł do 1,3 mln zł, natomiast koszty operacyjne wzrosły o 290 tys. zł. W efekcie wynik operacyjny nadal jest ujemny, ale na kwotę znacznie (579 tys. zł) niższą niż przed rokiem. Wzrost sprzedaży to efekt otwarcia własnej stacji w Wiskitkach. Przychody z umów franczyzowych wyniosły niecały milion złotych w stosunku do ich braku przed rokiem. Warto jednak pamiętać o tym, że Unimot sprzedaje olej napędowy przez stacje franczyzowe, efektu tej sprzedaży w rachunku wyników nie widać, a co za tym idzie nie widać pełnej wartości jaką dają stacje. Moim zdaniem informacji o sprzedaży międzysegmentowej brakuje w raporcie. Spółka podaje co prawda przychody od odbiorców z grupy (czyli do własnych stacji), ale nie ma pełnej sprzedaży międzysegmentowej.

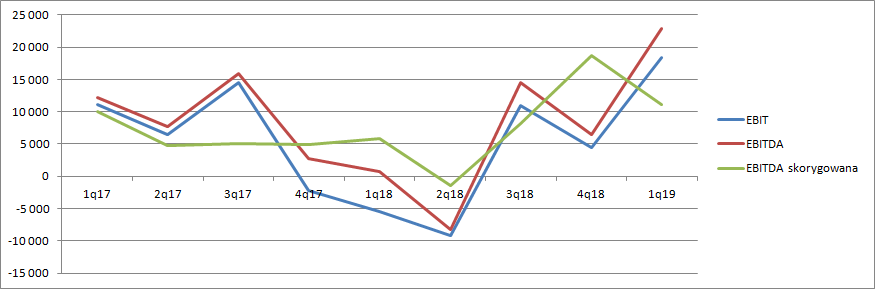

kliknij, aby powiększyćW sumie segmenty operacyjne po uwzględnieniu wyłączeń konsolidacyjnych i pozostałych dały 18,4 mln zł EBIT w porównaniu do straty przed rokiem. W dużej mierze za poprawę wyników odpowiadają zjawiska poza kontrolą grupy – notowania spot i futures. Unimot chcąc pokazać wynik znormalizowany dokonuje korekt na poziomie EBITDA, ale nie tylko o wycenę zapasów, ale także rezerwy (w szczególności na zapasy obowiązkowe) i „uzasadnione przesunięcia i zdarzenia jednorazowe.” Problem w tym, że na poziomie wyników kwartalnych nie ma szczegółowych kwot korekt – takowe spółka zaprezentowała w raporcie rocznym (poza różnicą w kwotowaniach na 22 mln zł było to: korekta kosztów logistyki (dlaczego?) 2 mln zł, nadwykonanie NCW 4,5 mln zł, rozwiązanie rezerw na zapasy obowiązkowe 6,6 mln zł), a przede wszystkim, że do korekt nie sposób dojść na podstawie audytowanych danych finansowych wprost ze sprawozdania i not. Jak widać poniżej korekty potrafią być znaczące:

kliknij, aby powiększyćWydawałoby się, że prezentowana w notach wycena zapasów obowiązkowych i rozrachunków powinna oddawać wpływ zmiany notowań futuresów i spot. Niestety tak nie jest. Korekty EBITDA jednak się mocno rozjeżdżają z zyskiem/stratą wynikającą z tych dwóch pozycji, a co jeszcze ważniejsze, w ujęciu rocznym, w którym spółka ujawniła wpływ poszczególnych czynników kwota korekty z tytułu różnic w Contangu czy Backwardation nie uzgadnia się do wyniku z tytułu wyceny zapasów i rozrachunków (a przynajmniej ja nie jestem w stanie znaleźć takiego uzgodnienia). Mamy więc dane MSSF zbadane przez audytora i dane podawane przez spółkę, których nie sposób zweryfikować. Co więcej, sama spółka zmieniała w trakcie 2018 r. poziom korekt, a w 2017 r. przed debiutem, kiedy zmniejszały wynik ich nie podawała. To oczywiście nie buduje wiarygodności podawanych kwot. Tym niemniej wyniki tego kwartału są naprawdę dobre i lepsze r/r niezależnie czy patrzymy na raportowane wprost czy korygowane przez spółkę.

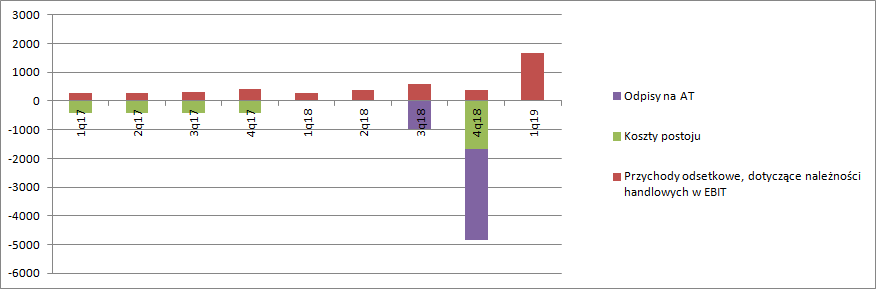

kliknij, aby powiększyćWarto tez zwrócić uwagę na zdarzenia jednorazowe. W 2018 r. spółka dokonywała odpisów aktualizacyjnych na Tankuj24 (1 ml zł) oraz spółkę Blue Cold (3,7 mln zł). Ciekawsze są natomiast 2 inne kategorie. Po pierwsze koszty przestojów remontowych. W 2017 ujawnione były co kwartał, natomiast w 2018 pojawiły się nagle w IV kw. Najciekawszą rzecz i chyba najmniej oczekiwaną ze strony akcjonariuszy stanowią przychody z tytułu opóźnień w płatnościach handlowych. Do końca 2018 r. stanowiły od 200 do 600 tys. zł zysku, natomiast w IV kw. już 1,7 mln zł. To naprawdę dużo. Przy założeniu, że opóźnienie miało miejsce przez cały kwartał i poziomie odsetek karnych za należności handlowe na poziomie 9,5 proc. dostalibyśmy saldo przeterminowanych spłat na co najmniej 70 mln zł. Najwyraźniej Unimot ma (przynajmniej chwilowe) problemy ze ściągalnością należności handlowych. Potwierdzają to także stany bilansowe. Należności na koniec I kwartału wynosiły 279 mln zł, podczas gdy na koniec poprzedniego 246 mln zł – wzrost o 33 mln zł przy spadku sprzedaży kw/kw o 122 mln zł.

kliknij, aby powiększyćTo nie jedyny problem. Unimot na dzień bilansowy miał połamane kowenanty w kredycie ING, według którego dług finansowy brutto do EBITDA miał wynosić mniej niż 6, a wynosił 16. Teoretycznie bank może wypowiedzieć kredyt, choć to mało prawdopodobne, natomiast należy się liczyć ze wzrostem oprocentowania udzielonego kredytu (93 mln zł kredytu obrotowego na koniec 2018 r.).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.