Zagadka dobrych wyników – omówienie sprawozdania finansowego PlayWay po I kw. 2019 r.Spółka kierowana przez Krzysztofa Kostowskiego zrobiła akcjonariuszom miłą niespodziankę i dość istotnie pokonała konsensus analityków. Przychody ze sprzedaży wyniosły 17,8 mln zł w porównaniu do 16,9 mln zł kwartał wcześniej i 9 mln zł przed rokiem.

Wzrost rok do roku to nic wielkiego, wszak najlepsza gra w historii spółki wyszła dopiero w II kw. ur. Ale przebicie poziomu sprzedaży z IV kwartału to już jest nie lada wyczyn, tym bardziej, że w I kw. br. nie było żadnej dużej premiery. Spółka wydała jedynie Plane Mechanic Simulator (PMC) i to dopiero pod koniec lutego. Tytuł ten to jedna z tańszych gier w portfelu (12 USD), z maksymalnym pikiem graczy na poziomie 875. To dwa razy więcej niż w przypadku Treasure Hunter i tytuł mógł się sprzedać góra w okolicy 20 tys. sztuk. Po uwzględnieniu obniżki, rozkładu geograficznego, podatków i prowizji Steam z jednej kopii spółka mogła uzyskać ok. 23 zł, co daje raptem 0,5 mln zł.

Raczej bazy przychodowej nie zbudowała też produkcja We, The Revolution mocno promowane przez niektóre media. Pik graczy jest bardzo zbliżony do Plane Mechanic, a Polyslash musiało podzielić się przychodami z wydawcą, czyli Klabaterem. Skoro to nie PlayWay wydał ten tytuł, to można mniemać, że warunki zaproponowane przez Klabatera były lepsze niż 15 proc. dla twórcy, ale to i tak mniej niż pełna kwota za PMC

Z ujawnionych danych sprzedażowych (raporty sprzedażowe, raport roczny, raport dotyczący Madmind Studio) można szacować, że podstawowe tytuły spółki przyniosły niecałe 10 mln zł.

kliknij, aby powiększyćBrakuje zatem do całości prawie 8 mln zł. Oczywiście katalog jest szeroki i takie tytuły jak Gold Rush, czy 911 operator z pewnością generowały sprzedaż, ale wygląda na to, że duży udział w sprzedaży miały DLC. To z resztą nie do końca dziwi, bo w przypadku CMS wolumen dodatków jest prawie dwa razy większy niż wolumen gry – PlayWay umie w DLC. Mimo wszystko przychody są zaskakująco wysokie. Możliwe, że któryś tytuł wyszedł na Switchu, choć takiej informacji nie znalazłem (wyszedł Hard West, ale CFG nie jest konsolidowany metodą pełną).

kliknij, aby powiększyćZa to koszty operacyjne były dość wysokie – 10 mln zł, w porównaniu do 6,3 mln zł w poprzednim kwartale i 6,7 mln zł przed rokiem. Wysoki koszt usług obcych prawdopodobnie wynika z podziału wpływów, choć nie bez znaczenia są także np. usługi lokalizacji, czy promowanie Uboat przed premierą. Koszty wynagrodzeń wyniosły rekordowe 6 mln zł. Możliwe, że spółka się rozwija i zwiększyła zatrudnienie, ale możliwe także, że wypłacono jakieś premie za wyniki poprzedniego roku. Dominujący był jednak pierwszy aspekt, gdyż zmiana stanu produktów była dodatnia na kwotę 4,5 mln zł, co jest wartością rekordową. Przypomnę, że spółka raportuje w ujęciu porównawczym i w kosztach okresu pokazuje całość poniesionych i naliczonych wydatków, ale część dotycząca przyszłych okresów zwiększa także przychody.

Wynik operacyjny zamknął się kwotą 12,4 mln zł, w porównaniu do 14,2 mln zł w poprzednim kwartale i 5,2 mln zł przed rokiem. O ile na poziomie sprzedaży mieliśmy lepszy rezultat niż kwartał wcześniej, to jak widać nie udało się tego powtórzyć na poziomie zysku operacyjnego.

Dużo zadziało się w linii finansowej sprawozdania. Spółka zaraportowała 1,4 mln zł przychodów finansowych. Prawdopodobnie dzięki różnicom kursowym. Dodatkowo rozpoznała 1,8 mln zł zysku na utracie kontroli nad spółką Duality SA, czyli studiem, które produkuje Unholy. Te zdarzenia jednorazowe pozwoliły PlayWayowi pokazać 13,7 mln zł zysku brutto wobec 11,6 mln zł kwartał wcześniej i 15,8 mln zł przed rokiem (w I kw. 2018 r. spółka rozpoznała zysk na utracie kontroli w związku z podniesieniem kapitału w Creative Forge).

Na poziomie netto spółka pokazała 13,7 mln zł (z czego 11,6 należne jest akcjonariuszom PlayWay), wobec 11,6 mln kwartał wcześniej (9,8 mln zł akcjonariuszy jednostki dominującej) i 15,7 (14,8 akcjonariuszy większościowych) mln zł przed rokiem.

kliknij, aby powiększyćKwartał wyglądał także bardzo dobrze od strony przepływów pieniężnych. Cashflow operacyjny wyniósł 10,9 mln zł i to pomimo zwiększenia wydatków na produkcję o 4 mln zł. Wynik jest też potwierdzony zapłaconym podatkiem dochodowym w wysokości 2,5 mln zł.

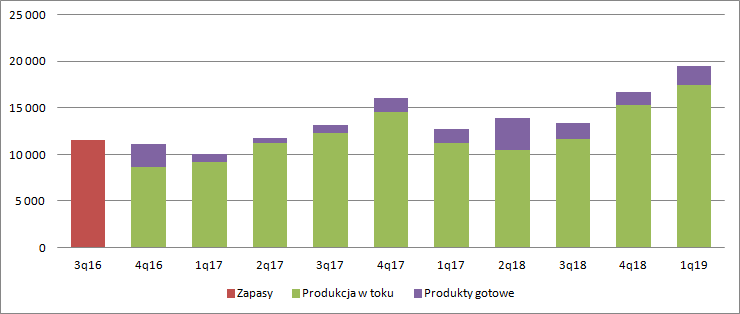

kliknij, aby powiększyćW aktywach spółki największa zmiana zaszła na poziomie gotówki. PlayWay na kontach posiadał na koniec kwartału blisko 86 mln zł. Drugie w kolejności były zapasy, o czym wspomniałem już wcześniej.

W szczegółowej nocie widać wzrost wartości produktów, co jest wynikiem premiery PMC i DLC do CMS18 – pozycja wzrosła o 0,6 mln zł. Jak widać nie wszystkie premiery okazują się sukcesami i w ciągu kwartału zwracają koszty produkcji. Na szczęście poziom ten nie jest wysoki.

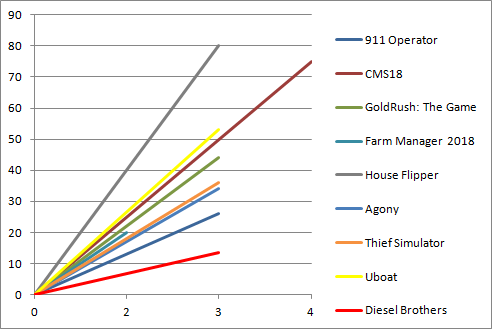

kliknij, aby powiększyćTen kwartał to już jednak historia i inwestorzy kierują oczy na debiutujące w II kw. gry: Uboat, Diesel Brothers i Cooking Simulator. Najwcześniej zadebiutował najważniejszy Uboat – 30 kwietnia. Spółka poinformowała, że tytuł ten sprzedał się w ciągu pierwszych 3 dni w nakładzie 53 tys. sztuk, a po niecałych 3 tygodniach sprzedaż osiągnęła poziom 93 tys. To naprawdę dobre liczby – wyniki są porównywalne z Car Mechanic Simulator. Do poziomu House Flipper jest oczywiście daleko, ale wydaje się, że w portfelu znalazł się kolejny istotny tytuł. Pik graczy na Steam co prawda większy miał choćby Gold Rush, ale wyższą sprzedaż pokazał Ubaot, a co jeszcze ważniejsze to jedna z droższych gier spółki – 29,99 USD. Obawy wyrażane przez niektórych analityków okazały się nie mieć podstaw, a Kostowski udowodnił, że umie zarządzać ceną. Można spokojnie przyjąć, że do końca roku sprzeda się grubo ponad 200 tys. kopii.

kliknij, aby powiększyćDiesel Brothers to najsłabsza z premier gdzie wprost ujawniono wolumen. 14 tys. sztuk w ciągu 3 dni to prawie o połowę mniej niż miał 911 operator. Podobnie gra miała znacznie niższy maksymalny pik graczy. Ta produkcja obrazu PlayWaya nie zmieni i wypadnie chyba gorzej niż zakłada się w rekomendacjach. Wydaje się, że znacznie lepiej poradził sobie za to Cooking Simulator. Co prawda spółka nie opublikowała raportu posprzedażowego, ale z piku graczy na Steam można mniemać, że wolumen jest zbliżony do Agony, Phantom Doctrine, czy Thief Simulator. Nie powinno nikogo zdziwić jeśli okaże się, że w ciągu 3 dni sprzedało się 30 – 40 tys. kopii gry.

kliknij, aby powiększyćWyniki spółki są zaskakujące i nie do końca jest jasne dlaczego są aż tak dobre. Niestety prezes w komentarzach do raportów jest bardzo oszczędny, a poziom ujawnień nie jest zbyt obszerny. Na szczęście dużo dają raporty sprzedażowe dzięki czemu można budować pewne wyobrażenia. Szkoda, że nie dotyczą one wszystkich produktów i przede wszystkim DLC, bo te mogą istotnie zmieniać obraz o czym świadczy przykład CMS. Rynek wycenia PlayWaya w tej chwili na 1,2 mld zł, co w kontekście raportowanych wyników jest wyceną dość wysoką. Jeśli jednak wziąć pod uwagę, że dywidenda jest zauważalna, a działalność spółki z natury dywersyfikacji jest obarczona mniejszym ryzykiem, to mocno nie można się czepiać, tym bardziej, że przed spółką otworzyły się nowe perspektywy. Po pierwsze wydawanie swoich produktów na Switcha, a po drugie zaistnienie na rynku chińskim. W dniu dzisiejszym Playway podpisał umowę z Tencentem na dystrybucję House Flipper i CMS18. Oczywiście gry muszą dostać zgodę chińskiej cenzury, portfele graczy są chudsze i ceny sprzedaży wyraźnie niższe, ale populacja sprawia, że to ważny rynek. Co więcej, wydaje się, że PlayWay formatem swoich gier pasuje do Switcha, więc istnieje zauważalny potencjał wzrostu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.