Wirusowa zmienność - omówienie sprawozdania finansowego Mercator Medical po III kw. 2019 r. Kapitalizacja Mercatora podczas ostatniej analizy wyników wynosiła około 70 mln zł, podczas gdy w chwili obecnej jest to wartość ponad dwa razy wyższa, a jeszcze na koniec zeszłego tygodnia wartość spółki ocierała się o 200 mln zł. Już tylko zbitka tych liczb pokazuje jak duża zmienność panuje ostatnio na akcjach spółki. Oczywiście podstawowym powodem jest przede wszystkim koronawirus oraz nadzieje na potencjalny wzrost popytu na wyroby i towary oferowane przez spółkę. W analizie spojrzę na kompletne dane trzeciego kwartału 2019 roku, wstępne szacunki czwartego kwartału i przede wszystkim zastanowię się czy oczekiwania inwestorów w związku z epidemią w kontekście istotnych wzrostów sprzedaży i zysków są realne.

Wirusowa zagadkaKurs Mercatora wystrzelił jak z procy w dniu 27 stycznia, kiedy to wzrósł z 8,43 do ponad 10 zł. Przez 3 kolejne dni kontynuował swój rajd, aby w czwartek 30 stycznia osiągnąć na zamknięciu 17,00 zł, a w piątek intra-day zbliżyć się do 20 zł. Patrząc na daty i porównując z informacjami, które docierały o koronawirusie, trudno nie zauważyć bezpośredniego związku. Inwestorzy założyli, że spółka może istotnie zarobić na tej epidemii.

Dwa zdania na temat tego wirusa. W chwili pisania tego tekstu (5 luty rano) raportuje się 493 przypadki śmiertelne, 24,6 tys., osób zarażonych oraz 926 wyleczonych i wypuszczonych ze szpitala. Jak zapewne wszyscy wiedzą centrum epidemii leży w mieście Wuhan, znajdującym się w prowincji Hubei, które praktycznie są izolowane od świata. Około 97 proc. zgonów nastąpiło w tej prowincji, a podobny procent dotyczy zakażeń w Chinach. W zasadzie można stwierdzić, że w chwili obecnej, przynajmniej w Chinach, skala przekroczyła epidemię SARS z 2003 roku.

Koronawirus powinien wywołać (jakkolwiek okrutnie to brzmi) zwiększenie popytu na maseczki jednorazowe, ponieważ do zakażenie najczęściej może dojść drogą kropelkową (wdychanie cząsteczek aerozolu zawierającego wirusa, który powstaje podczas kaszlu czy kichania osoby zainfekowanej) lub poprzez dotknięcie ust lub nosa rękoma na których znajdują się cząsteczki wirusa. Oczywiście noszenie maseczki powinno zminimalizować ryzyko zakażenia, ale ich nieprawidłowe użytkowanie może to zniweczyć (

zdrowie.wprost.pl/medycyna/102...). Nie zmienia to faktu, że w chwili obecnej noszenie maseczek ochronnych (już przecież popularne np. w Japonii) staje się głównie w Azji nowym zwyczajem, a dodatkowo popyt jest napędzamy również kupowaniem takich maseczek na zapas, na wszelki wypadek.

Problem w tym, że Mercator Medical jest przede wszystkim producentem i dystrybutorem jednorazowych rękawic (z lateksu sztucznego i naturalnego). Oczywiście na stronie spółki możemy znaleźć również ofertę maseczek (

mercatormedical.eu/produkty/od...) lecz tutaj zaczyna się pewna zagadka. Po pierwsze częściowo GK Mercator, jak rozumiem przynajmniej, jest dystrybutorem tych maseczek. Tak więc założenie, że to właśnie dystrybutor, a nie producent zarobi krocie na rosnącym zapotrzebowaniu może być optymistyczne. W szczególności, że nie znamy skali sprzedaży tych maseczek przez spółkę ani posiadanych zapasów. Nie wydaje się aby sprzedaż maseczek stanowiła istotne źródło przychodu, ponieważ w takim wypadku spółka informowałaby o tym w swoich raportach rocznych przy omawianiu grup produktów/towarów. Sprzedaż rękawic stanowi ok. 92 proc. przychodów spółki, natomiast grupa włóknina odpowiada tylko za 4,4 proc. (18,5 mln zł) – a przynajmniej tak było w 2018 roku. Oczywiście w tej grupie tylko część stanowią maseczki, a reszta jest związana z produktami takimi jak czepki, fartuchy, ochraniacze na obuwie, komplety chirurgiczne czy koszule operacyjne dla pacjentów.

Co ciekawe Grupa Mercator Medical miała/ma (?) zakład produkcji medycznych jednorazowych wyrobów włókninowych (spółka Mercator Opero) i to nawet w Polsce, który został uruchomiony w połowie 2017 roku. Problem jest jednak w tym, że zakład ten, zgodnie z informacji z raportu za trzeci kwartał 2019 roku, miał zostać zamknięty na koniec 2019 roku, ze względu na generowaniu ujemnego wyniku i brak widocznych perspektyw na zmianę tego trendu. Czy tak się stało do końca nie wiemy, choć zakładam, że gdyby spółka zmieniła zdanie to jednak wydałaby raport bieżący w tym zakresie. Mercator zresztą nie wymienia spółki Mercator Opero jako jednego z najważniejszych podmiotów zależnych.

No dobrze to skoro, spółka prawdopodobnie nie zarobi kokosów na maseczkach to może jednak wzrośnie popyt na rękawice. I tuta sytuacja nie jest prosta do oceny. W moim odczuciu epidemie, jak ta obecna, z pewnością długoterminowo powodują wzrost świadomości i co za tym idzie wzrost popytu na środki ochronne w tym (być może nawet głównie) rękawice jednorazowe. Krótkoterminowo również wydaje się, że popyt powinien wzrosnąć, zarówno ze względu na ogólny strach i jednak kupowanie przez zwykłych mieszkańców na wszelki wypadek oraz oczywiście w związku z zwiększonym popytem w szpitalach i jednostkach opieki zdrowotnej. Dodatkowo również w wywiadzie z członkiem zarządu Mercatora (

www.bankier.pl/wiadomosc/Merca...) również można wyczuć, że spółka widzi „mocne poruszenie w branży”. Jednak czy to wprost przełoży się na zwiększoną sprzedaż – ja osobiście nie odczytuję tego wywiadu jako wprost przyznanie, że dodatkowe zamówienia płyną pełną parą. Choć uczciwie trzeba przyznać, że wywiad był przeprowadzony tydzień temu, a sytuacja jest dynamiczna. Pewnym znakiem zapytania pozostaje czy spółka w ogóle w razie rosnącego zapotrzebowanie jest w stanie zwiększyć moce produkcyjne w swoich fabrykach. Po uruchomieniu w 2018 roku drugiej fabryki łączne moce produkcyjne wzrosły o ok. 150 proc. w stosunku do 2016 roku i wynoszą ok. 3 mld szt. rękawic rocznie. Niestety nie mamy tutaj danych dotyczących wolumenów, aby w pełni świadomie odpowiedzieć na to pytanie.

Dodatkowo warto pamiętać o potencjalnym ryzyku związanym z możliwością rozprzestrzeniania się wirusa na teren Tajlandii. W chwili obecnej zidentyfikowano tam 25 zarażonych (0 ofiar śmiertelnych) co daje temu krajowi drugie miejsce po Chinach. Gdyby nastąpiło istotne rozprzestrzenienie tej epidemii na terytorium Tajlandii to można sobie wyobrazić jednak ryzyko zamknięcia czy zmniejszenia produkcji w tajlandzkich zakładach Mercatora. Spółka jednak uspokaja, że „zakład w Tajlandii zlokalizowany jest na spokojnej prowincji, jest relatywnie bezpieczny”.

Pragnę również zwrócić uwagę, że o ile w wypadku rękawic produkowanych przez spółkę tajlandzką faktycznie może to korzystnie odbić się na rentowności to jest jeszcze kwestia segmentu dystrybucyjnego. A w tym wypadku ceny są czasami ustalane w kontraktach rocznych, a to oznacza, że w takich wypadku rentowność procentowa mogłaby akurat wcale nie wzrosnąć lecz nawet spaść. I dotyczy to standardowej sprzedaży tych rękawiczek realizowanej w krajach niedotkniętych (Jeszcze?) koronawirusem. Dodatkowo wspomnę już teraz, że sama spółka przyznała, że na koniec roku posiadała dość niskie zapasy, co nie pozwoliło im sprzedać tyle ile mogli. Jeśli Mercator nie uzupełnił tych stanów w pierwszych dwóch-trzech tygodniach stycznia to może się okazać, że wzrost cen zakupu w segmencie dystrybucji będzie również ich dotyczył i negatywnie oddziaływał na marże.

Centrum epidemii jest w Chinach, a w tym rejonie GK Mercator sprzedała w trzecim kwartale 2019 roku własnych produktów za 1,5 mln zł, co stanowi ok. 1 proc. sprzedaży w tym okresie. Narastająco za 9 miesięcy wygląda to lepiej, ponieważ udział rośnie do 2,5 proc. w porównaniu do 0,3 proc. rok wcześniej. Postęp jest widoczny jednak cyfry te pokazują również, że spółka niekoniecznie posiada bardzo silne powiązania z tamtejszym rynkiem. Pytanie czy w okresie takiej gorączki i strachu nie jest to kwestia pomijalna.

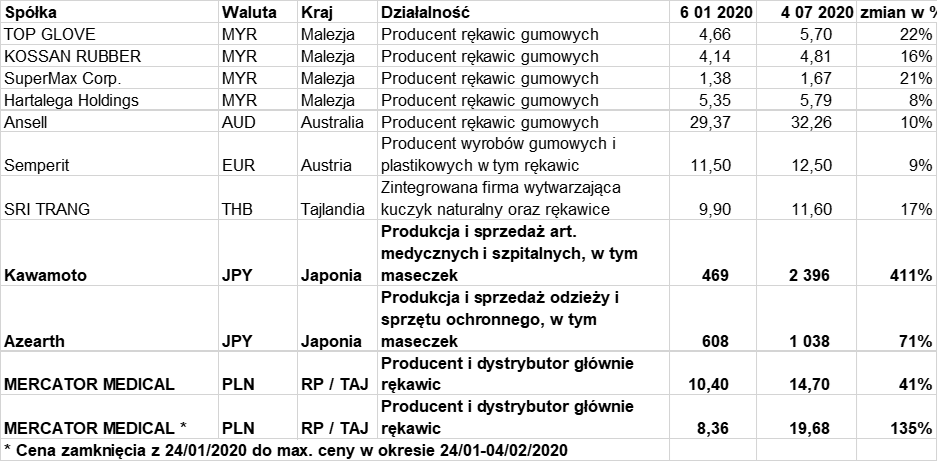

Oczywiście wzrosty ceny akcji nie były tylko przypadkiem Mercatora, lecz również pozostałych firm w ten czy w inny sposób powiązanych z produkcją i dystrybucją rękawic gumowych oraz maseczek, czy szerzej odzieży ochronnej. Proszę spojrzeć na tabelę poniżej prezentującą wybrane spółki z analizowanej branży na świecie oraz zmiany cen akcji w okresie ostatniego miesiąca.

kliknij, aby powiększyćOczywiście warto pamiętać, że są to jednak przykładowe (choć uznane i wiodące) spółki. Być może aktualni konkurenci analizowanej spółki są obecnie inni, tak szczegółowych danych Mercator jednak w swoich raportach nie podaje. To na co jednak chciałbym zwrócić uwagę to fakt, że istotne wzrosty cen akcji zaistniały raczej na spółkach produkujących i dystrybuujących maseczki (Kawamato oraz Azearth) niż na firmach bardziej związanych z produkcją i dystrybucją rękawic. A w naszym wypadku Mercator (a w zasadzie jego kurs na GPW) zachowuje się jakby był wiodącym producentem maseczek, które będzie dostarczał do Chin i innych państw azjatyckich.

Podsumowując, w mojej ocenie obecna sytuacja powinna przyczynić się do zwiększenia popytu na produkty i towary oferowane prze analizowaną grupę kapitałową, choć mam spore wątpliwości czy wzrost popytu jest wystarczającym argumentem za dwukrotnym zwiększeniem kapitalizacji spółki w okresie kilku sesji. W szczególności, że jak wykazałem powyżej ani istotne zwiększenie zapotrzebowania nie jest 100 procentowo potwierdzone, ani wzrost marż w odniesieniu do sektora dystrybucji, a wzrost kapitalizacji przypomina raczej firmy produkujące maseczki niż producentów rękawic.

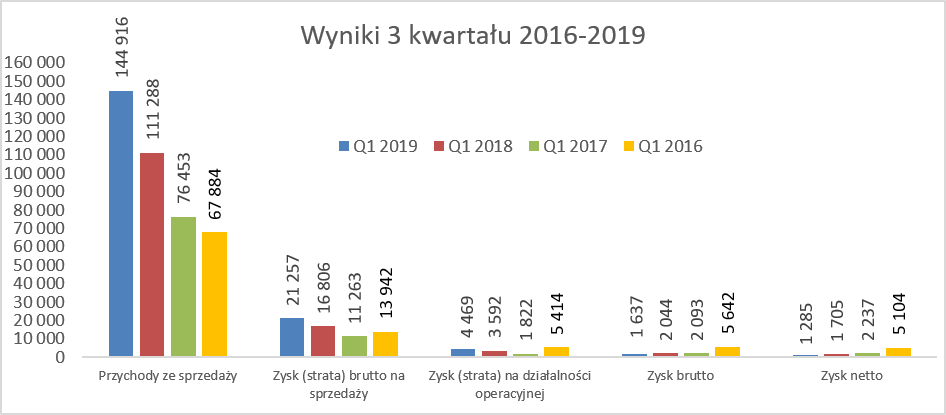

Wyniki trzeciego kwartału należy ocenić jako mieszane.

kliknij, aby powiększyćW analizowanym kwartale spółka istotnie zwiększyła sprzedaż, która urosła aż o 30,2 proc. Rośnie zarówno sprzedaż towarów, jak i produktów własnych. Istotnie do wzrostu sprzedaży dołożyła się sprzedaż towarów, która wyniosła 74,3 mln zł, co przełożyło się na wzrost r/r o 39,2 proc. Z kolei rosnąca sprzedaż własnych produktów (+21,9 proc.) to głównie efekt bazy porównawczej związanej z nowo otwartą fabryką w Tajlandii. Tutaj warto jednak przypomnieć, że efekt niskiej bazy w kolejnym kwartale w praktyce zaniknie, ponieważ fabryka produkuje na 8 (wszystkich) liniach produkcyjnych od czwartego kwartału 2018 roku.

Marża brutto na sprzedaży wyniosła 21,2 mln zł w porównaniu do 16,8 mln zł rok wcześniej, co oznacza pozytywną zmianę o 4,5 mln zł, czyli o ok. 27 proc. Marża brutto rosła wolniej niż sprzedaż i rentowność na tym poziomie osiągnęła poziom 14,7 proc., czyli o 0,4 p.p. mniej niż rok wcześniej. Na szczęście udział kosztów sprzedaży w obrocie wyniósł tylko 7,7 proc. (o 1,3 p.p. mniej r/r), co nawet przy istotnym wzroście kosztów zarządu do 3,9 proc. (+0,8 p.p. r/r) pozwoliło uzyskać podobną rentowność operacyjną w ujęciu procentowym (3,1 proc.) co rok wcześniej. Oczywiście patrząc na wartości to jednak zysk operacyjny wzrósł o 1,0 mln zł do poziomu 4,5 mln zł co spowodowane było wyższą sprzedażą.

Na poziomie zysku brutto (zysku przed opodatkowaniem) spółka zarobiła o 0,4 mln zł mniej niż rok wcześniej. Jest to przede wszystkim efektem ujemnego salda na działalności finansowej które wyniosło -2,8 mln zł, czyli o 1,3 mln zł więcej niż rok wcześniej. Podstawową przyczyną są ujemne różnice kursowe (ok. 0,7 mln zł więcej niż w analogicznym kwartale 2018) oraz odsetki od kredytów (0,4 mln zł więcej r/r).

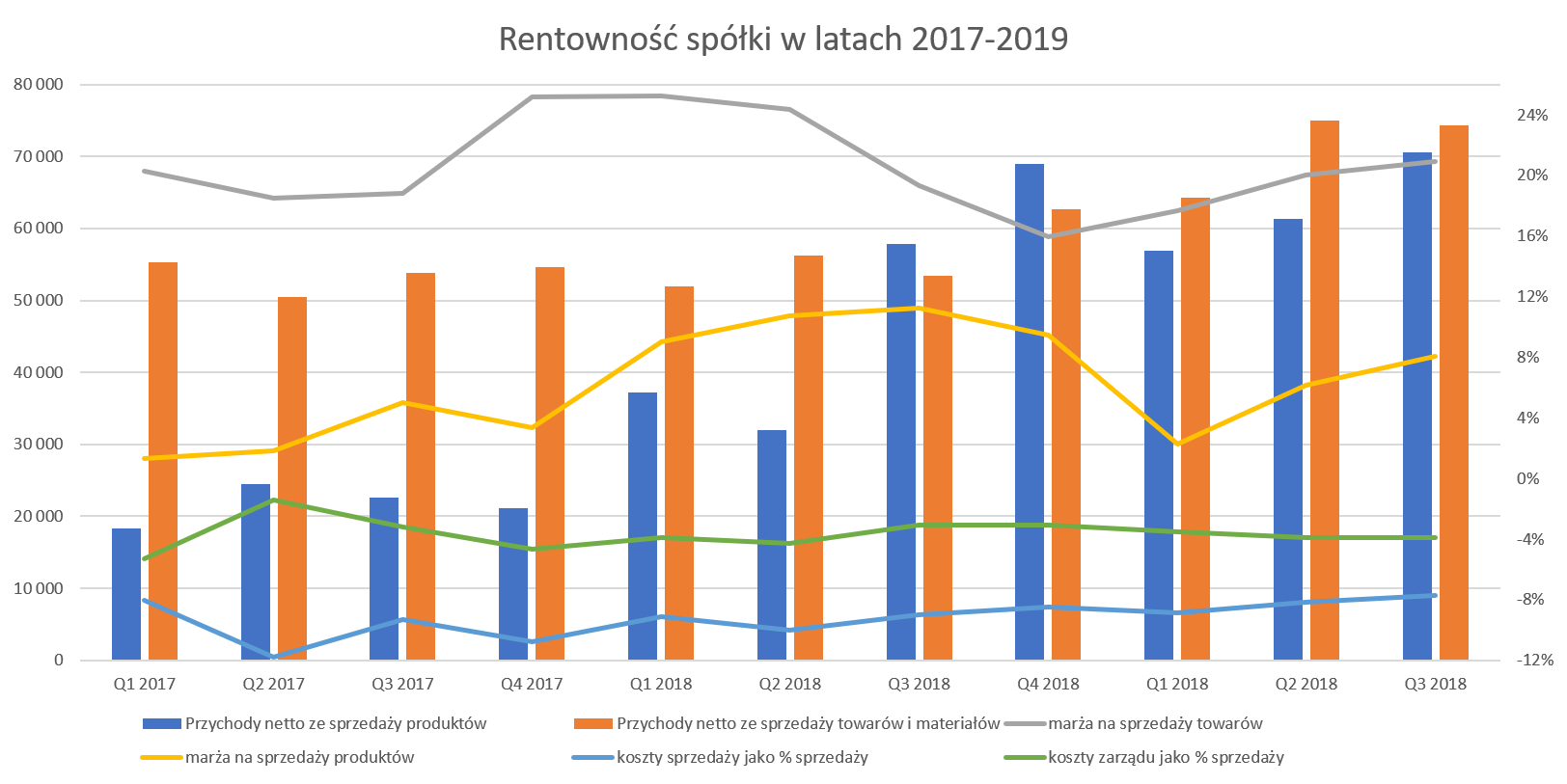

Lateks, dolar, bat i wszystko jasneSpójrzmy jak wygląda zyskowność spółki w ostatnich 3 latach.

kliknij, aby powiększyćAnaliza wykresu jasno pokazuje, że spółka ogólnie nie działa niestety w środowisku wysokich rentowności. Średnia marża brutto na sprzedaży za ostatnie 11 kwartałów wyniosła niecałe 15 proc., podczas gdy rentowność operacyjna zaledwie 2,4 proc. Jest to spowodowane relatywnie wysokimi (jak na osiągane poziomy pierwszej marży) kosztami sprzedaży (ok. 9 proc. obrotu) oraz kosztami zarządu (ok. 3,6 proc. sprzedaży). Warto również zwrócić uwagę na fluktuacje marży brutto na sprzedaży. W wypadku towarów osiągała ona przedział między 16 a 25 proc., z kolei rentowność na produktach skakała od 2 do 11 procent. Dodatkowo często zdarzała się sytuacja w której jeśli jeden z segmentów performował dobrze to problem był w drugim i na odwrót. To co może cieszyć to fakt, że w dwóch ostatnich kwartałach widać poprawę w obydwu segmentach, czyli odbicie marż. Jednak trzeba uczciwie dodać, że poprawę tę widzimy przede wszystkim w związku z bardzo niską bazę pierwszego kwartału 2019 roku. Na marże obydwu segmentów ma wpływ kilka czynników wśród których jako najważniejsze należy wymienić: ceny sprzedaży, na które wpływ mają również kursy walutowe, ceny surowców (lateks sztuczny i naturalny), kursy walutowe związane z zakupem towarów i surowców.

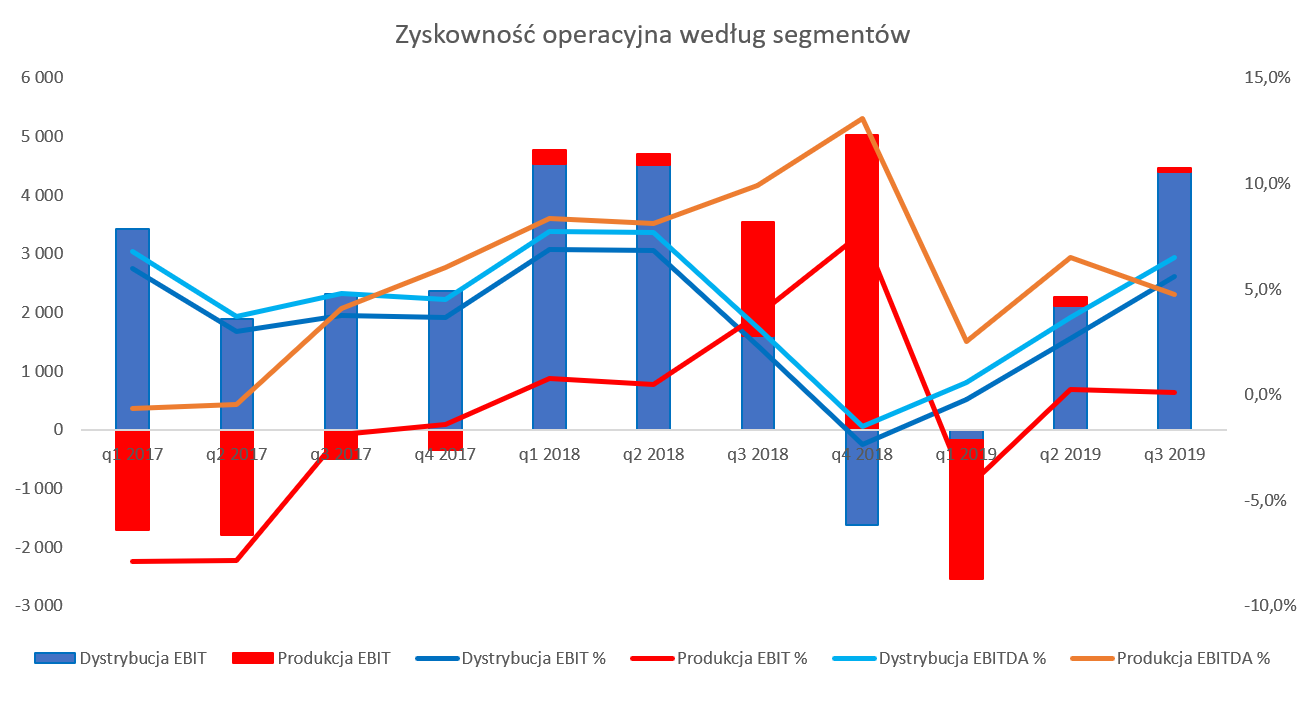

Analizy segmentowa pozwoli lepiej zrozumieć gdzie spółka zarabia oraz traci pieniądze.

kliknij, aby powiększyćSegment dystrybucji jest wciąż największym wartościowo segmentem stanowiącym w ostatnim kwartale 53 proc. całkowitej sprzedaży. Obrót w tym segmencie wzrósł w analizowanym kwartale o 15,3 proc. r/r (+10,4 mln zł), co należy ocenić jako bardzo dobre osiągnięcie. Tutaj jedna uwaga metodologiczna. Nie należy utożsamiać segmentu dystrybucji z sprzedażą towarów. W segmencie dystrybucji wykazywana jest sprzedaż towarów zakupionych od dostawców zewnętrznych, jak i część tych kupionych od Mercator Medical (produkcja rękawic w Tajlandii) czy Mercator Opero (produkcja pozostałych produktów w Polsce). Z kolei segment produkcyjny zawiera sprzedaż wyprodukowanych przez siebie rękawic w jednostkach kontenerowych przede wszystkim do importerów na całym świecie.

Wzrost w segmencie dystrybucji w trzecim kwartale jest przede wszystkim efektem zwiększenia sprzedaży w Polsce - wzrost o 20,9 proc. czyli o 6,7 mln zł.

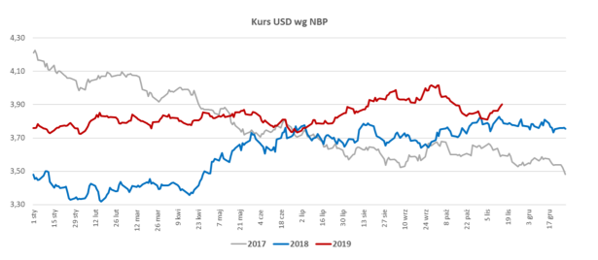

Rentowność operacyjna segmentu dystrybucyjnego na poziomie 5,6 proc., po tąpnięciu w drugiej połowie 2018, powoli zbliża się do tej osiąganej w pierwszym półroczu 2018 roku, gdzie wynosiła prawie 7 procent. Wydaje się, że spółce udało się wyprzedać zalegające zapasy rękawic nitrylowych i marże wróciły w związku z tym do bardziej akceptowalnych poziomów. Należy pamiętać tutaj o ryzyku kursowym. Mercator sprzedaje towary głównie za złotówki i ewentualnie inne waluty środkowo-europejskie, natomiast kupuje towary za dolary amerykańskie. W związku z tym osłabienie złotówki lub walut krajów rozwijających się może istotnie negatywnie wpływać na rentowność tego segmentu.

kliknij, aby powiększyćJak widać na wykresie

w analizowanym kwartale nastąpiło umocnienie dolara i średni kwartalny kurs USD/PLN wzrósł o 4,9 proc. r/r (narastająco aż o 7,5 proc.), co zapewne wpłynęło negatywnie na marże na sprzedaży towarów. Można spekulować, że gdyby nie to umocnienie dolara to marża towarowa wróciłaby do poziomów z pierwszego półrocza 2018 roku.

Przechodząc do segmentu produkcyjnego widać, że sprzedaż wzrosła o 34,2 proc. dzięki wykorzystaniu nowych zdolności produkcyjnych. 4 nowe linie produkcyjne były uruchamianie w okresie czerwiec-wrzesień 2018 roku. Oznacza to, że nie należy się spodziewać spektakularnych przyrostów wolumenów w nadchodzących kwartałach. Segment produkcyjny, po dramatycznym wyniku w pierwszym kwartale, odzyskał dodatnią rentowność w kolejnych dwóch, lecz na poziomach oscylujących koło 0+.

Mercator posiada dwie fabryki w Tajlandii, które produkują rękawice naturalne oraz rękawice nitrylowe. Analizując koszty w układzie rodzajowym widzimy, że pozycja zużycie materiałów i energii r/r wzrosła o 22,7 proc., a sprzedaż produktów o 21,9 proc. Innymi słowy koszty surowców rosły trochę szybciej niż sprzedaż, zresztą tak było również w ujęciu narastającym za 9 miesięcy 23019 roku.

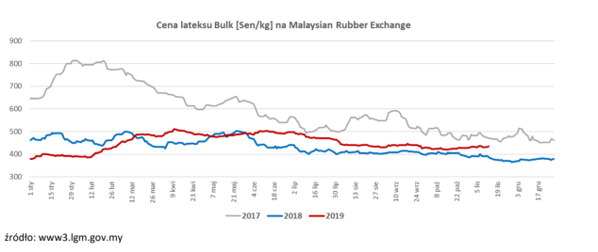

Podstawowym surowcem używanym do produkcji rękawic naturalnych jest lateks naturalny. Surowiec ten, według informacji podawanych przez spółkę, stanowi 40-60 proc. ceny rękawic lateksowych wytwarzanych przez spółkę w pierwszej (oddanej w pełni w latach 2014-2015) fabryce w Tajlandii. Surowiec wg informacji spółki jest przede wszystkim kupowany za tajlandzkie baty, natomiast sprzedaż realizowana jest głównie w dolarze amerykańskim.

kliknij, aby powiększyć

kliknij, aby powiększyćCena lateksu naturalnego w drugim i trzecim kwartale była wyższa w ujęciu kwartalnym r/r o nieco ponad 10 proc. Jednak porównując do drugiego kwartału 2019 roku spadła o około 8,2 proc. Wzrost cen tego surowca ma oczywiście negatywne przełożenie na marże na sprzedaży rękawic z lateksu naturalnego, a spadek cen surowca działa pozytywnie. Oczywiście należy pamiętać, że chociażby ze względu na rotację zapasów taka zmiana cen wpływa na marże w trochę dłuższym okresie czasu.

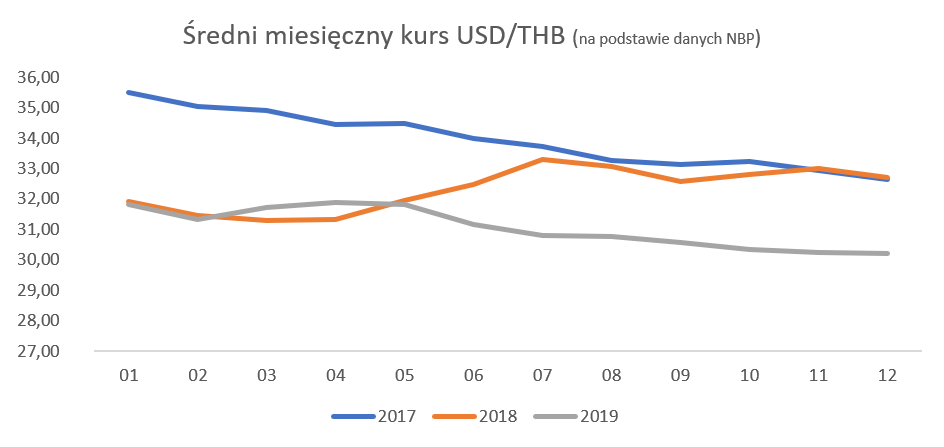

W wypadku rękawic naturalnych dochodzi jeszcze ryzyko kursowe na parze dolar amerykański/tajlandzki bat. W analizowanym okresie lokalna waluta zanotowała istotne umocnienie o ponad 7 proc., co również nie pomaga, a w zasadzie przeszkadzało w osiąganiu dobrych marż w segmencie produkcyjnym. Niestety jak widać na wykresie powyżej ten negatywny efekt również wystąpił w czwartym kwartale 2019 roku.

Warto jednak podkreślić zauważalne osłabienie tajlandzkiego bata w styczniu bieżącego roku, który z poziomów 30 na koniec grudnia 2019 roku w styczniu odbił w okolice 31. Oczywiście nie ma co popadać w hurra optymizm, ponieważ nadal są to poziomy niższe niż rok wcześniej, aczkolwiek być może dochodzi do pewnej zmiany trendu lub chociaż wyhamowania umacniania się bata.

W przypadku nowej fabryki i rękawic produkowanych z lateksu syntetycznego udział surowca w koszcie wytworzenia wynosi ok. 30 - 40 proc. Niestety nie ma aktywnego rynku notowań tego surowca, ale spółka poinformowała, że w analizowanym kwartale zaobserwowano wzrost cen lateksu syntetycznego o ok. 5 proc. kw./kw., po okresie stabilizacji cen w pierwszym półroczu. Później mimo większych zawirowań na rynku, jego cena pozostawała na w miarę stałym, stabilnym poziomie.

Wskaźnik aktywności wciąż dalekie od ideału

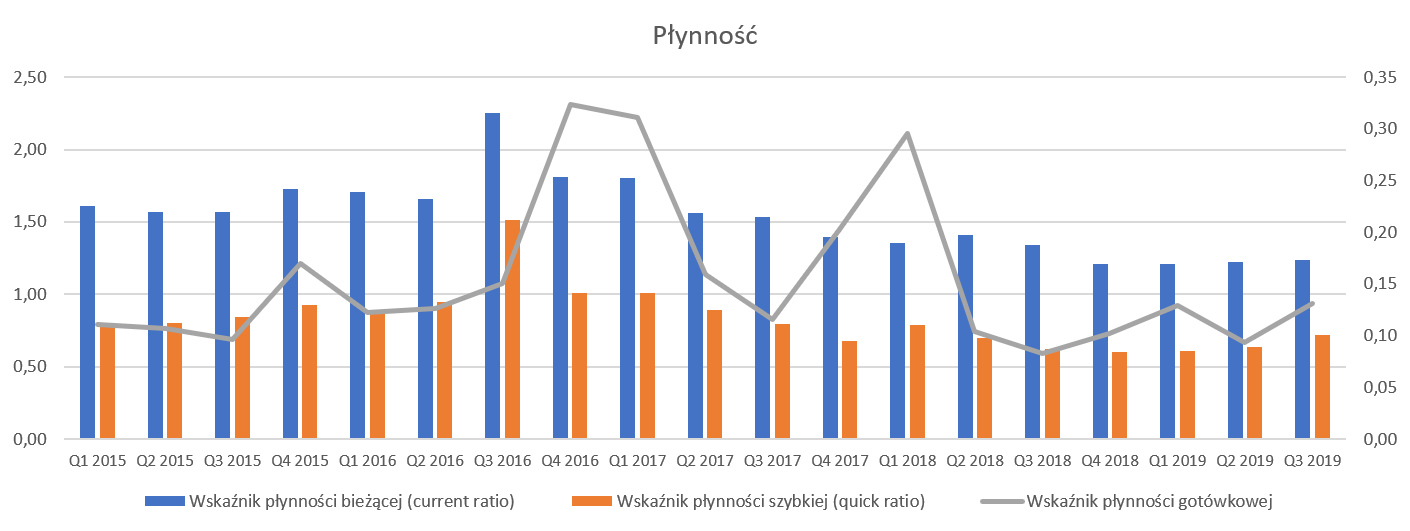

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 1,2 i był niższy o około 0,1 niż rok wcześniej. Odwrotnie wygląda sytuacja w wypadku wskaźnika płynności szybkiej, który osiągnął wartość poziomu 0,72 co jest wynikiem wyższym o 0,1 niż rok wcześniej. O ile wartość pierwszego wskaźnika kształtuje się na poziomach uznawanych w literaturze jeszcze za prawidłowe, o tyle wskaźnik płynności szybkiej jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest przede wszystkim spowodowana istotnym udziałem zapasów w strukturze majątku obrotowego. Uczciwie trzeba jednak dodać, że zapasy w spółce r/r spadła prawie o ¼.

Wysokie zadłużenie inwestycyjne i poprawa operacyjnego cash-flowNa koniec września kapitały obce stanowiły 64,1 proc. sumy pasywów, co jest wartością dość wysoką w historii spółki i utrzymuje się ona w zasadzie od ponad roku. Jest to oczywiście pochodna procesu inwestycyjnego związanego z zakończoną budową nowej fabryki w Tajlandii.

Finansowy dług netto na koniec września wynosił prawie 134 mln zł i był porównywalny z wartościami rok wcześniej oraz prawie o 12 mln zł wyższy niż na koniec czerwca.

Takie zadłużenie przy 25 mln zł rocznej EBITDA przekłada się na wskaźnik dług netto/EBITDA na poziomie 5,46 co jest wartością, w mojej ocenie bardzo wysoką, choć jak informuje zarząd w pełni akceptowaną przez finansujące GK Mercator banki.

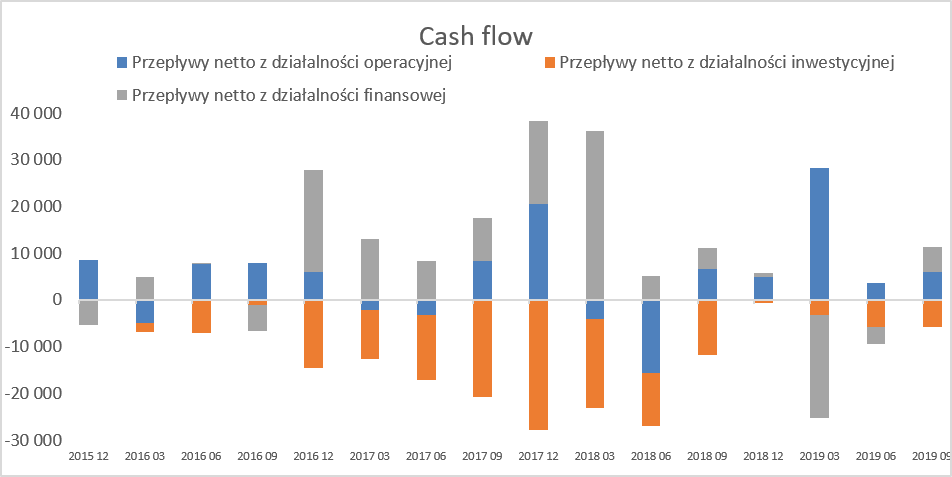

kliknij, aby powiększyćWysokie ujemne przepływy inwestycyjne w latach 2016-2018 to efekt budowy nowej fabryki, podobnie zresztą jak i dodatnie przepływy na działalności finansowej (nowe zadłużenie plus emisja akcji). To co jest pozytywnym znakiem to pojawienie się w ostatnich 5 kwartałach dodatnich przepływów operacyjnych. Do poprawy tych przepływów przyczynił się spadek wartości zapasów w kwocie 23,3 mln zł za 9 miesięcy 2019 roku.

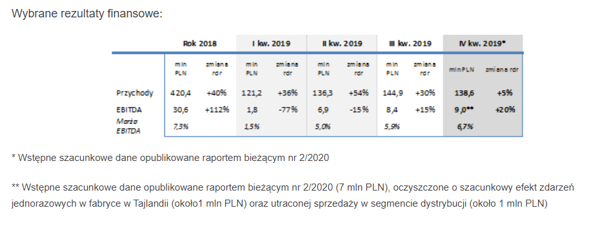

Szacunkowe wyniki czwartego kwartałuMercator zaraportował w styczniu szacunkowe wyniki ostatniego kwartału, które nie wypadły rewelacyjnie. O ile można było się spodziewać wyhamowania dynamiki sprzedaży r/r (+5,1 proc.) to jednak była ona również niższa kw./kw. o 4,3 proc. Na poziomie EBITDA wynik wyniósł 7,0 mln zł, czyli o 0,5 mln mniej niż rok wcześniej oraz 1,4 mln zł niżej niż w trzecim kwartale. To oznacza, że można się spodziewać zysku operacyjny na poziomie poniżej 2,5 mln zł, czyli o ok. 1,0 mln zł niżej niż rok wcześniej. Spółka poinformowała również, że skonsolidowana strata netto wyniosła ok. 1,9 mln zł, w porównaniu do poziomu 0 w czwartym kwartale 2018 roku oraz 1,3 mln zł osiąganych w dwóch ostatnich kwartałach. Jednak są to wyniki słabsze niż te osiągane w drugim i trzecim kwartale.

Dodatkowo należy przyznać duży minus spółce, która w raporcie bieżącym opublikowała dane j.w. natomiast w relacjach inwestorskich zaprezentowała dane pokazujące skorygowaną EBITDA w wysokości 9,0 mln zł nie ujmującą zdarzeń jednorazowych.

kliknij, aby powiększyćSpółka tłumaczy to zdarzeniem jednorazowym w fabryce w Tajlandii (efekt to 1,0 mln zł na EBITDA) oraz utraconej sprzedaży w segmencie dystrybucyjnym ze względu na zbyt małe zapasy (również 1,0 mln zł). Jeśli chodzi o pierwsze tłumaczenie to zasadniczo niewiele ono wyjaśnia – co to znaczy zdarzenie jednorazowe w fabryce w Tajlandii? Pożar, strajk, brak prądu – bez szczegółowego opisu trudno ocenić, czy nie będzie to rzecz powtarzalna. W drugim wypadku tłumaczenie jest jeszcze bardziej kuriozalne. Gdyby babcia miała wąsy to by była dziadkiem – tylko tak pozostaje skomentować próbę przedstawienia wyższej EBITDA. Takie tłumaczenie można przecież zastosować do każdej, praktycznie sytuacji biznesowej. A przypomnę tylko, że spółka pod koniec 2018 roku zgromadziła zbyt duże poziomy zapasów, które musiała potem często na stracie wyprzedawać. Czyli raz było zapasu za dużo, a teraz za mało. Pozostaje mieć nadzieję, że w kolejnym roku uda się trafić, w końcu do trzech razy sztuka.

Jeszcze jedna rzecz jest zastanawiająca, a mianowicie brak podania informacji na temat zadłużenia oraz wskaźnika DN/EBITDA. Spółka, publikując raport, z pewnością miała już bardzo zbliżone (lub wręcz dokładne) informacje na temat zadłużenia finansowego. Wskaźnik ten jest dość istotny, w kontekście oceny ogólnej sytuacji spółki, biorąc pod uwagę jego bezwzględne wartości. Niestety przyjdzie nam czekać na te dane do końca marca.

PodsumowanieWycena spółki w chwili obecnej daje nam wskaźnik C/WK 1,1 co wydaje się być dość atrakcyjne. Mniej korzystnie wygląda jednak wycena EV/EBITDA na poziomie bliskim 12, co przede wszystkim wynika z dość wysokiego zadłużenia. Mercator w chwili obecnej za ostatnie 12 miesięcy zaraportował straty więc oczywiście nie ma sensu liczyć wskaźnika C/Z. Patrząc jednak na kapitalizację na poziomie 150 mln zł, można założyć, że rynek spodziewa się powtarzalnych zysków na poziomie przynajmniej dwucyfrowym, licząc w milionach oczywiście. Gdy założymy, że sprzedaż roczna to przynajmniej 550 mln zł, oznacza to konieczność osiągnięcia rentowności netto na poziomie przynajmniej 2,0-2,5 procent. To z kolei biorąc pod uwagę odsetki płacone od kredytu oznacza konieczność osiągnięcia rentowności EBITDA na poziomie 7,0-8,0 proc. W chwili obecnej rentowność ta wynosi 4,5 proc., choć zarząd jasno informuje, że celem jest uzyskanie 10 procent. Trzeba jednak pamiętać, że deklaracje zarządu Mercatora z przeszłości (np. plan motywacyjny) nie przełożyły się na rzeczywiste wyniki finansowe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.