Rynkowe paliwo – omówienie sprawozdania finansowego Unimot po II kw. 2019 r.Paliwowa spółka kolejny kwartał z rzędu pokazała dobre wyniki. Co ważne, osiągnięto je z niewielkim wpływem zmian w contango/backwardation. W tym miejscu przypomnę fragment analizy z poprzedniego kwartału:

Cytat:

Zgodnie z ustawą Unimot jest obowiązany utrzymywać zapasy obowiązkowe na poziomie iloczynu 53 dni i średniej dziennej sprzedaży/przewozu paliw zrealizowanej w poprzednim roku kalendarzowym. Wymaga to posiadania i utrzymywania magazynów, lub zlecenia usługi na zewnątrz. Obecnie Unimot realizuje wymogi samodzielnie, co rodzi koszty. Jednak największym problemem jest zabezpieczenie wartości. Zgodnie z MSR zapasy wykazuje się po cenie niższej z cen zakupu, lub możliwej do uzyskania. Oznacza to, że przy spadkach cen paliw na rynku w bilansie powstawałaby strata związana z odpisem na utratę wartości. W okresach wzrostu odpis ten można rozwiązywać, ale maksymalnie do ceny zakupu. Żeby uniknąć narażania się na straty i zmienność wyników spółki takie jak Unimot zabezpieczają wartość godziwą przez zakup instrumentów pochodnych. W spółce są nimi kontrakty futures. W takim wypadku teoretycznie zmiana cen rynkowych nie powinna wpływać na wynik, ale życie niestety nie jest idealne – podobnie jak w przypadku kontraktów terminowych na indeksy wartości indeksu i kontraktów nie chodzą w parze – pojawia się baza. Podobnie jest na rynku paliw. Cena kontraktu może być powyżej ceny spot (Contango - normalny stan, odzwierciedlający koszty utrzymywania do terminu dostawy), lub czasem poniżej (Backwardation). Jak się można domyślać zmiana premii wpływa na wyniki. Jeśli cena kontraktu terminowego rośnie szybciej (lub spada wolniej) od ceny spot to mamy korzystny wpływ na wynik. Oczywiście w momencie wygasania instrumentu rozliczany jest on po kursie spot. Wniosek z tego jest taki, że premia powinna dążyć do zera wraz z terminem wygasania, natomiast wcześniej zależy od wielu czynników. Z jednej strony mamy inną relację popytu i podaży na kontaktach i rynku spot, z drugiej możliwy arbitraż przez rynkowych uczestników. Niestety zmienności wyniku na skutek niedopasowania zmienności cen nie da się ograniczyć i jest ona częścią biznesu.

www.stockwatch.pl/forum/wpisy-...Prawdopodobnie w osiągnięciu dobrych wyników pomogła sytuacja konkurencyjnego Onico. Co prawda sponsor warszawskiej drużyny siatkarskiej złożył wniosek o upadłość dopiero w III kwartale, ale już w drugim mieliśmy rezygnację osób z rady nadzorczej i zarządu, co prawdopodobnie wiązało się z kłopotami z płynnością tej spółki i jej mniejszą aktywnością na rynku.

Zanim przejdziemy do konkretów przypomnę jeszcze, że w IV kw. 2018 r. spółka zmieniła podejście do raportowania rezerw na koszty utrzymywania zapasów obowiązkowych. Minimalny poziom zapasów obowiązkowych jest, jak napisałem wyżej, wynikiem sprzedaży zrealizowanej w poprzednim roku. Do IV kw. Unimot na podstawie aktualnej sprzedaży szacował o ile wzrośnie mu w przyszłości obowiązkowy zapas i zawiązywał rezerwę na te koszty – niejako wyprzedzał obowiązek prawny, natomiast podejście to w mojej opinii było właściwsze i bardziej oddawało memoriał. Zauważmy, że gdyby w kolejnym roku nie było żadnej sprzedaży i żadnego przychodu i tak powstałyby koszty z utrzymywania zapasów – koszty związane z wynikiem roku poprzedniego. Z tego powodu dane za okres III i IV kw. nie są do końca porównywalne.

Unimot posiada bardzo wiele aktywności biznesowych, więc zacznę od rachunku segmentowego.

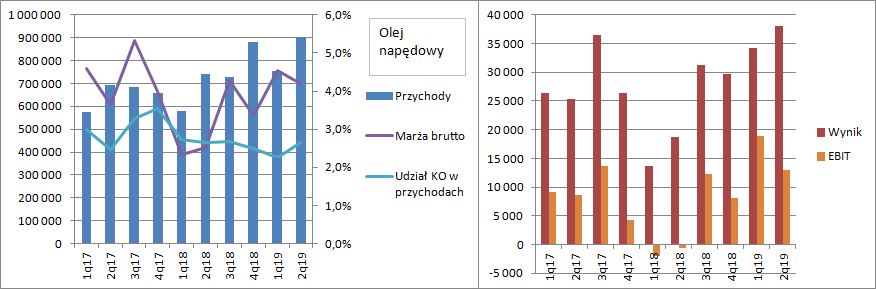

Przychody z handlu ON wyniosły w II kw. 903 mln zł i były o 22 proc. wyższe r/r. Marża brutto wyniosła 4,2 proc. i była o 1,7 pp. większa r/r. Pozwoliło to pokazać 38 mln zł wyniku brutto na sprzedaży, czyli o 19,3 mln zł więcej r/r (+103 proc.). Udział kosztów operacyjnych w przychodach się nie zmienił, dzięki temu spółka pokazała 13 mln zł wyniku operacyjnego w porównaniu do 0,6 mln zł straty w okresie porównywalnym. Zgodnie z informacjami przekazanymi w omówieniu wyników przez zarząd wynik skorygowany o wpływ wyceny zapasów obowiązkowych, przesunięcie w czasie kosztów NCW byłby wyższy o 2,6 mln zł. Przypomnę, że w I kw. br. mieliśmy korektę in minus na poziomie 11,7 mln zł

kliknij, aby powiększyćRosły też przychody z handlu gazem LPG. Sprzedaż zamknęła się kwotą 83,7 mln zł, tj o 15,8 mln zł (23 proc.) wyższą niż przed rokiem. Marża brutto na sprzedaży wyniosła 6,6 proc. w porównaniu do 6 proc. przed rokiem. W rezultacie wynik na tym poziomie wyniósł 5,5 mln zł (+1,4 mln zł r/r, +36 proc. r/r). Udział kosztów operacyjnych (zarządu i sprzedaży) w przychodach wyniósł tylko 4,4 proc. To poziom najniższy w ostatnich kilku latach. Finalnie spółka zaraportowała 2,5 mln zł zysku operacyjnego w porównaniu do progu rentowności przed rokiem (0,24 mln zł zysku), ale w rezultacie tym mamy 1,38 mln zł jednorazowego zysku z tytułu sprzedaży butlowego biznesu do Gaspolu.

kliknij, aby powiększyćNiestety rozbudzone w poprzednim kwartale nadzieje na zmianę sytuacji w segmencie gazu w formie niepłynnej okazały się płonne - sprzedaż r/r spadła o 5,2 mln zł. To efekt obniżenia przez spółkę wolumenów w tradingu. Ponadto zarząd informuje, że w okresie porównawczym mieliśmy do czynienia z efektem wysokiej bazy, związanym z wygranymi przetargami na dostawy. Mimo niższej sprzedaży zysk brutto wyniósł 279 tys. zł (71 tys. zł w II kw. 2018 r.), co należy interpretować pozytywnie, ale ze względu na wzrost udziału kosztów operacyjnych w przychodach Unimot w tym segmencie powrócił do raportowania strat – na poziomie operacyjnym 1,5 mln zł. Być może sytuacja w segmencie zmieni się w wyniku zmian kapitałowych.

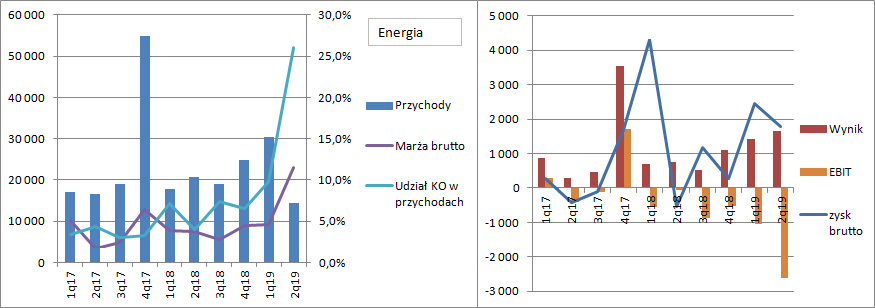

kliknij, aby powiększyćNiższą sprzedaż odnotował także segment handlu energią – 14,4 mln zł obecnie wobec 20,6 mln zł przed rokiem. Mimo to wynik brutto na sprzedaży wzrósł z 0,8 mln zł do 1,6 mln zł. Niestety bardzo duży wzrost odnotowano w kosztach operacyjnych (3,7 mln zł obecnie, 0,8 mln zł przed rokiem), w związku z czym strata na poziomie zysku operacyjnego zwiększyła się z 0,06 mln zł do 2,6 mln zł. W tym segmencie jednak część efektów ekonomicznych jest raportowana niżej – w linii finansowej. W szczególności znajduje się tam efekt handlu hurtowego na platformach giełdowych. Lepszym miejscem do oceny jest zatem zysk brutto, który wyniósł 1,8 mln zł, czyli o 2,3 mln zł więcej r/r.

kliknij, aby powiększyćPrzychody segmentu stacji wyniosły 9,5 mln zł i były rekordowe, ale nie pozwoliło to jednak na wyjście ponad próg rentowności. Przede wszystkim przez niską marżę brutto na sprzedaży, która wyniosła 11,5 proc. Udział kosztów operacyjnych w przychodach regularnie spada, ale nie na tyle aby już umożliwić raportowanie zysków. Tym niemniej tendencja jest obiecująca i niewykluczone, że zobaczymy dodatni wynik już w tym roku. Strata operacyjna zamknęła się kwotą 0,9 mln zł.

kliknij, aby powiększyćNa poziomie skonsolidowanym spółka pokazała EBIT na poziomie 8,4 mln zł. w porównaniu do 5,5 mln zł straty przed rokiem. EBITDA wyniosła 14,9 mln zł i była o 17,9 mln zł wyższa r/r, natomiast skorygowana EBITDA wzrosła do poziomu 16,7 mln zł (1,4 mln zł straty przed rokiem).

kliknij, aby powiększyćCo istotne spółka w tym raporcie pokazała kwoty korekt za poszczególne pozycje, niestety takowych zabrakło w raporcie kwartalnym, więc danych za sam II kw. wyciągnąć się nie da. Mimo wszystko największą korektę mamy na różniących w zmianach na wycenie zapasów na rynku spot i zabezpieczających kontraktów.

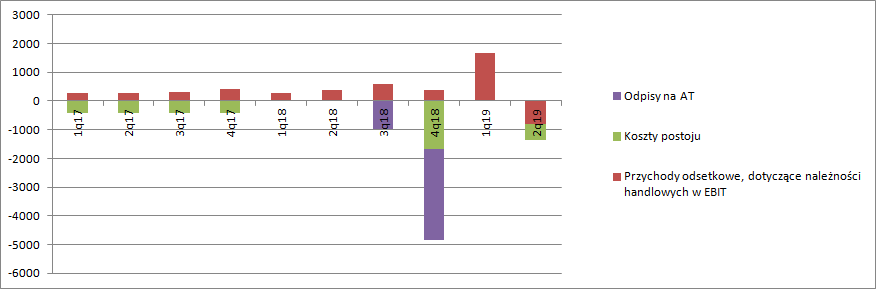

Skoro mowa o EBIT to w tym kwartale obserwujemy… ujemne odsetki od należności handlowych na kwotę 0,8 mln zł (Unimot prezentuje je na poziomie operacyjnym). Taka sytuacja nie jest oczywiście fizycznie możliwa, więc coś się zmieniło. W poprzednim omówieniu wskazywałem, że wysokie saldo odsetek od należności handlowych może świadczyć o problemach z ich windykacją. Być może kwartał wcześniej pojawił się błąd, który został obecnie skorygowany w locie, ale nie można wykluczyć innych mniej optymistycznych scenariuszy – koincydencja takiej korekty z sytuacją w Onico jest zastanawiająca…

kliknij, aby powiększyćW linii finansowej mamy tradycyjnie odsetki od kredytów, które wyniosły w II kw. 2,4 mln zł, w porównaniu do 1,9 mln zł przed rokiem. Jeśli na podstawie średniego stanu zadłużenia w kwartale policzymy poziom odsetek to okaże się, że obciążenie nie rośnie tylko z powodu wzrostu zadłużenia, ale także jego kosztu (4,3 proc. wobec 3,5 proc. przed rokiem). W linii finansowej istotną pozycją są także zyski z działalności tradingowej na energii elektrycznej, które wyniosły w tym kwartale 4,4 mln zł w porównaniu do straty przed rokiem.

kliknij, aby powiększyćWróćmy jednak na chwilę do hipotetycznych problemów z płynnością. Jak widać poniżej, cykl rotacji należności liczony kwartalnie ze średniego stanu na początek i koniec okresu wyniósł w I kw. 27 dni, co oznacza mocny skok w porównaniu ze stanem wcześniejszym - 22 dni. Obecnie po II kw. spadł on do poziomu 25 dni. W poprzednim kwartale skoczył także w górę cykl rotacji zobowiązań, przy w miarę stałym cyklu rotacji zapasów. Taki schemat wpisuje się w jakąś większą transakcję, która mogła być zrealizowana pod koniec kwartału, a która nie została opłacona spółce, ani spółka nie zapłaciła dostawcy. To wskazywałoby na błąd jeśli chodzi o odsetki od należności w I kw. br. Cykl konwersji gotówki kształtuje się w ostatnich 3 kwartałach na poziomie ok. 30 dni i w tym zakresie obserwujemy znaczącą poprawę w ujęciu r/r.

kliknij, aby powiększyćNie oznacza to jednak, że sytuacja Unimotu jest bardzo komfortowa, bo spółka finansuje niedobór kapitału obrotowego kredytami. W poprzednim kwartale kowenanty dla jednego z kredytów były połamane (być może to jest powodem wzrostu odsetek), ale dzięki dobrym wynikom w tym kwartale spółka spełniła wymagania stawiane przez bank. Dług netto na koniec półrocza wynosił prawie 200 mln zł, co przy kroczącej EBITDA skorygowanej daje wskaźnik długu netto do EBITDA na poziomie 3,6. To najniższy poziom od wielu kwartałów, ale wciąż nie jest to poziom komfortowy.

kliknij, aby powiększyćW normalnej sytuacji takie wskaźniki pokrycia długu jak wcześniej w Unimocie byłyby nie do zaakceptowania przez instytucje finansowe, ale aktywa spółki są jednak nie tylko płynne fizycznie, ale także finansowo i to wydaje się powodem dość dobrego dostępu do finansowania dłużnego.

Dzięki bardzo dobrym wynikom finansowym, a także kłopotom konkurenta zarząd Unimotu podjął decyzję o podniesieniu prognozy finansowej na ten rok z 34 mln zł do 46,2 mln zł (na poziomie skorygowanej EBITDA). Być może zakładany poziom uda się nawet pobić, bo po II kw. spółka notowała bardzo wysokie dynamiki wzrostu sprzedaży – w sierpniu +48 proc., natomiast we wrześniu +34 proc. Wydaje się, że przekroczenie prognozy i dalsze zwyżki wyników rynek już uwzględnia w swojej wycenie spółki. Przy kapitalizacji na poziomie 230 mln zł EV wynosi 430 mln zł, co daje wskaźnik EV/EBITDA skorygowana na 2019 r. na poziomie 9,3. Z drugiej strony obecny kroczący wynik EBITDA (skorygowany) wynosi 54,7 mln zł, a wskaźnik EV/EBITDA na danych historycznych 7,8. Inaczej mówiąc, rynek wbrew zarządowi sądzi, że uda się utrzymać wyniki z II połowy 2018 r.

Pojawia się jednak pytanie co dalej, bo luka po Onico nie będzie trwać wiecznie. Zarząd spółki szuka okazji na wzrost w bardzo wielu miejscach, ale na razie tylko niewiele z aktywności generuje pozytywny wynik. Grupę ciągnie handel ON, gdzie spółka w ciągu ostatnich 4 kwartałów pokazała zysk operacyjny na poziomie 52 mln zł. Dość znaczący jest jeszcze handel LPG (9 mln zł), natomiast w reszcie segmentów albo mamy straty, albo niewielkie zyski, na poziomie 10 proc. handlu ON. To z jednej strony szanse na nowe miejsca zarobku, ale z drugiej ryzyko niepowodzenia jak w przypadku Tankuj24, które zostało odpisane. Jak będzie z asfaltami czy sprzedażą olejów nie wiadomo, ale to że spółka buduje jakieś przyczółki na przyszłość mnie się akurat podoba.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.