Rekord na niższej liczbie oktanów – omówienie sprawozdania finansowego Unimotu po IV kw. 2019 r.Unimot prowadzi mocno zdywersyfikowaną działalność na rynku energii, więc w omówieniu sprawozdania skupię się na rachunku segmentowym.

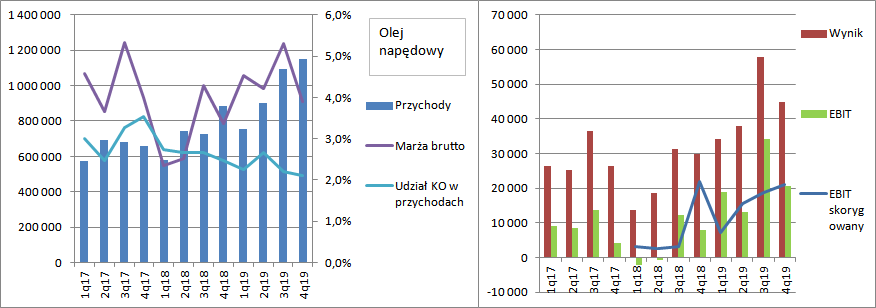

ONTradycyjnie najważniejszą gałęzią działalności spółki jest handel ON i biopaliwem. Przychody z tej aktywności były w IV kw. 2019 r. rekordowe i wyniosły 1,15 mld zł (+266 mln zł, +30 proc.). Jeszcze mocniej zwiększył się wolumen, który wzrósł o 45 proc. r/r. Nominalna marża brutto na sprzedaży wyniosła 3,9 proc. (+0,5 proc.), ale na raportowaną rentowność biznesu wpływa sytuacja rynkowa.

Unimot zabezpiecza swoją ekspozycję na ryzyko zmian ceny ON kontraktami futures. Problem w tym, że ceny spot ON na rynku rozchodzą się nieco z cenami kontraktów terminowych (podobnie jest na derywatach notowanych na GPW na indeks WIG20), co skutkuje nieco inną zmianą wyceny fizycznego towaru i kontraktu. Tak powstałe niedopasowanie cen wpływa na wynik okresu i w konsekwencji na marżę. Spółka w swoich sprawozdaniach ujawnia skorygowaną EBITDA, przy czym korekta dotyczy jeszcze innych czynników niż różnica cen na rynku spot i futures:

Cytat:*skorygowana o szacunkową wycenę zapasu obowiązkowego oleju napędowego, uzasadnione przesunięcia i zdarzenia jednorazowe

Mając świadomość pewnego błędu co do „uzasadnionych przesunięć i zdarzeń jednorazowych” można policzyć marżę skorygowaną. W takim przypadku dostaniemy w tym kwartale marżę 3,9 proc., ale przed rokiem aż 5 proc., co zdaniem spółki wynikało z bardzo korzystnych premii lądowych.

Udział kosztów operacyjnych w przychodach spadł z poziomu 2,5 proc. do obecnych 2,1 proc., a wynik jest tym lepszy, że przychody wzrosły przecież mniej niż wolumeny. Jednostkowy koszt zarządu i sprzedaży na tonę paliwa spadł z 66 groszy do 55 groszy.

Nominalny EBIT wyniósł 20,6 mln zł i był o 12,5 mln zł (155 proc.) wyższy r/r. EBIT skorygowany zamknął się kwotą 21,1 mln zł i był o 1 mln zł (4 proc.) niższy r/r. Spadek wyników skorygowanych spółka uzasadnia efektem wysokiej bazy i wysokich premii lądowych notowanych w kwartale porównawczym.

kliknij, aby powiększyćW prezentacjach do wyników Unimot zamieszcza szacowaną premię lądową największych producentów, ale zaznacza przy tym, że na te poziomy nie można patrzeć wprost, gdyż premia ta nie uwzględnia upustów stosowanych przez sprzedawców (mogą się zmieniać w czasie, choć akurat nie sądzę aby to był kluczowy czynnik), wpływu terminu realizacji NCW oraz spreadów pomiędzy dieslem i biopaliwem. Mimo wszystko widać pewną korelację skorygowanej marży brutto na sprzedaży z poziomem premii lądowych:

kliknij, aby powiększyćW całym 2019 r. segment ON wygenerował 86,7 mln zł zysku EBIT i 62,6 mln zł po korekcie o wpływ wyceny zapasów oraz futers, a także pozostałych wskazanych czynników.

Warto jednak pamiętać, że wyników skorygowanych nie można uznać za powtarzalne. Nawet nie dlatego, że otoczenie się będzie zmieniać, ale dlatego że w związku ze zmianami rachunkowości w 2018 r. mamy w tej chwili pewne przesunięcie w kosztach. Do pewnego momentu Unimot wraz ze wzrostem sprzedaży zawiązywał rezerwy na wyższe zapasy obowiązkowe (przypomnę, że obowiązek utrzymywania zapasów na dany rok wynika ze sprzedaży zrealizowanej w roku poprzednim), a teraz tego nie robi. Wobec powyższego przy zachowaniu wszystkich innych czynników wynik w kolejnych latach będzie niższy ze względu na obowiązkowy wzrost salda zapasów obowiązkowych i związanego z tym wzrostem kosztów.

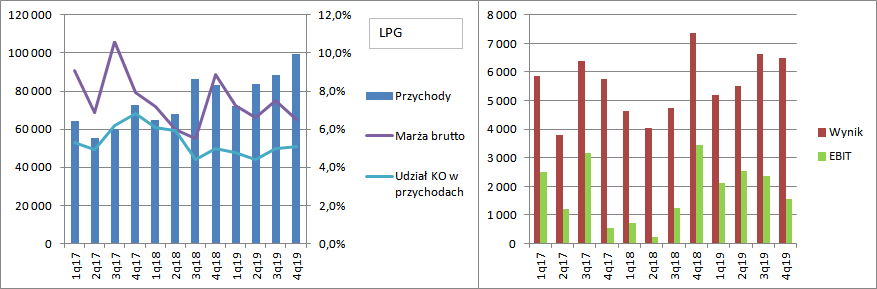

LPGW segmencie LPG wolumeny sprzedaży wzrosły o 33 proc. r/r, natomiast przychody o 20 proc. (+16,7 mln zł). Niestety w segmencie tym obserwujemy długoterminowy spadek marży brutto na sprzedaży, a ostatni raportowany kwartał w ten trend się niestety wpisał. Rentowność brutto wyniosła 6,5 proc. wobec 8,9 proc. przed rokiem. Udział kosztów sprzedaży i zarządu w przychodach pozostał na zbliżonym poziomie jak przed rokiem (wzrost o 0,1 pp.), ale biorąc pod uwagę wzrost wolumenu sprzedaży wyższy o 13 pp. od przychodów zachowanie kosztów należy ocenić pozytywnie. EBIT wyniósł 1,56 mln zł w porównaniu do 3,45 przed rokiem, ale dane nie są do końca porównywalne ze względu na sprzedaż segmentu butli do Gaspolu.

kliknij, aby powiększyćMimo wszystko niższy wynik przy rekordowej sprzedaży należy ocenić negatywnie. Spółka spadek wyniku wyjaśnia innym podejściem do alokacji kosztów, ale tego podejścia i zmian niestety nie wyjaśnia.

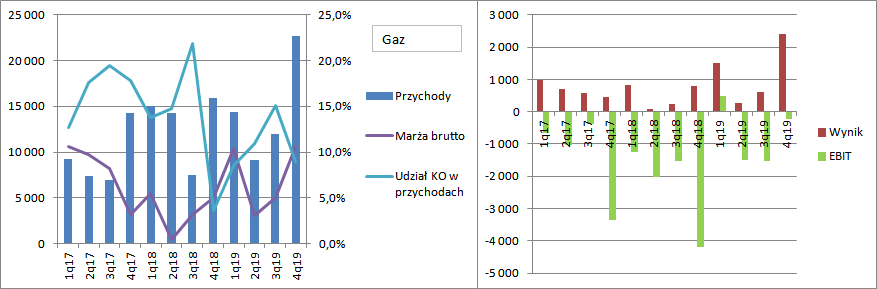

Paliwa GazoweW segmencie gazu ziemnego przychody były rekordowe i wyniosły 22,6 mln zł, co oznacza wzrost o 6,7 mln zł (+42 proc.) r/r. Marża brutto na sprzedaży się w zasadzie podwoiła i dobiła do historycznych poziomów. Niestety ten parametr jest mocno nieprzewidywalny i ciężko tutaj o jakieś trendy. Wynik brutto (czyli marża handlowa) wyniósł 2,4 mln zł w porównaniu do 0,8 mln zł przed rokiem. Niestety pomimo wzrostu przychodów i marż spółce nadal nie udało się wyjść z wynikiem operacyjnym na plus – tym razem mamy stratę 0,2 mln zł w porównaniu do 4,2 mln straty przed rokiem. Trzeba jednak dodać, że rzeczywista poprawa wyników jest mniejsza. Po pierwsze w 2018 r. utworzono odpis na wartość firmy Blue Cold w kwocie 572 tys. zł i odpis na rzeczowych aktywach trwałych tej spółki w kwocie 3,15 mln zł. A zatem skorygowany wynik na działalności operacyjnej w okresie porównawczym to strata na poziomie 0,66 mln zł.

kliknij, aby powiększyćUnimot w prezentacji do wyników wyjaśnia, że:

Cytat:W trakcie 2019 roku UNIMOT wynajął przestrzeń magazynową w jednej z kawern do magazynowania gazu oraz zakupił gaz ziemny. Te koszty obciążyły wynik 2019 roku, ale przyniosą

przychody w 2020 roku. Transakcja została zabezpieczona od ryzyka zmiany ceny.

Dla mniej zaawansowanych czytelników w rachunkowości należy wyjaśnić, że w powyższym zdaniu jest błąd, gdyż można z niego wnioskować, iż także koszty zakupu gazu obciążyły wynik 2019 r. To nieprawda – koszty zakupionego gazu odkładają się na zapasie. Obciążeniem wyników są koszty jego magazynowania. Skoro spółka zabezpieczyła ryzyko zmiany ceny to być może mamy także jakieś niedopasowanie nominalnej zmiany ceny na rynku spot i terminowym, ale raczej na to nie wygląda, gdyż podawana EBITDA w prezentacji nie została skorygowana.

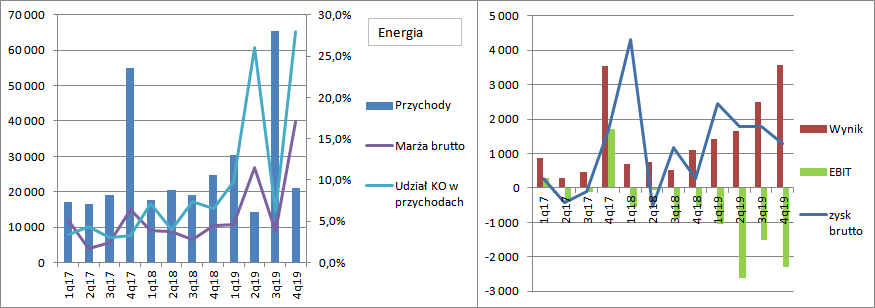

EnergiaPrzychody segmentu energetycznego wyniosły 21 mln zł i były o 3,8 mln zł (-15 proc.) niższe r/r. Mimo to marża brutto wzrosła z 1,1 mln zł do 3,6 mln zł, natomiast rentowność z 4,4 proc. do 17 proc. Jednocześnie koszty sprzedaży i zarządu wzrosły z 1,6 mln zł do 5,8 mln zł i skutecznie zjadły całą wypracowaną nadwyżkę. W efekcie spółka w IV kwartale pokazała rekordową stratę operacyjną – 2,3 mln zł. Taka ocena jest jednak bardzo niepełna, gdyż na poziomie operacyjnym mamy wszystkie koszty operacyjne, natomiast brakuje przychodów z tytułu prowizji, czyli handlu na platformach giełdowych. Zysk brutto (czyli po uwzględnieniu linii finansowej) wyniósł 1,3 mln zł w porównaniu do 0,3 mln zł przed rokiem i 1,77 mln zł w poprzednim kwartale.

kliknij, aby powiększyćChoć r/r mamy pokaźną zwyżkę to IV kwartał był najsłabszym w tym roku. Co więcej, zgodnie z informacją w sprawozdaniu Unimot w IV kw. otrzymał rekompensaty z tytułu sprzedaży energii do odbiorców końcowych na bazie ustawy prądowej. Wygląda na to, że w IV kw. rozliczono dopłatę za cały rok, więc faktyczne wyniki segmentu są znacznie słabsze. Niestety spółka nie ujawnia kwot otrzymanych w ramach rekompensaty, a trzeba pamiętać o tym, że w tym roku rekompensaty dotyczyć będą jedynie odbiorców domowych, do których Unimot sprzedaży nie realizuje.

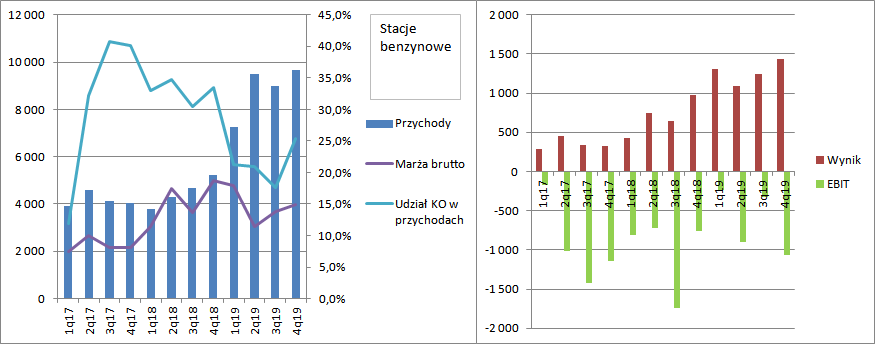

StacjePrzychody segmentu stacji paliw wyniosły 9,6 mln zł i były o 4,4 mln zł (85 proc.) wyższe r/r. Marża brutto wyniosła 14,9 proc. wobec 18,8 proc. przed rokiem. Na szczęście spadł nieco udział kosztów operacyjnych w przychodach, co pozwoliło nieco zamortyzować uderzenie rentowności w wynik. EBIT zamknął się kwotą 1,1 mln zł straty, czyli o 41 proc. wyższą niż przed rokiem. Proszę jednak zauważyć, że pomimo spadku udziału kosztów w przychodach w ujęciu r/r, IV kw. był zdecydowanie najsłabszy w tym roku.

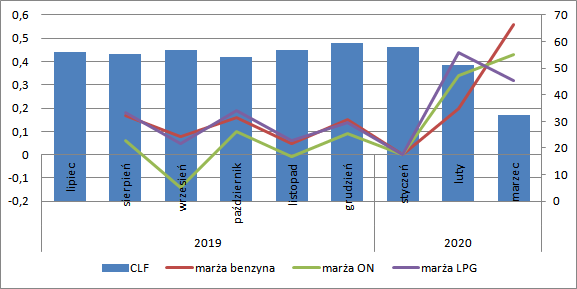

kliknij, aby powiększyćNiestety na razie biznes ten nie rozwija się tak jakby należało tego oczekiwać, choć sieć się rozwija i to z pewnością kosztuje. Iskierką nadziei na zmianę sytuacji jest I kw. br. W marcu spółka z pewnością odczuje spadek popytu, z resztą wspominał o tym Prezes na jednym ze spotkań (20 proc. diesel, LPG 50 proc.), ale zrekompensuje to prawdopodobnie z nawiązką marżami. W lutym marże detaliczne na ON były najwyższe od wielu lat, natomiast w marcu stacje dokonywały „grabieży” na portfelach posiadaczy benzyniaków W całym kwartale marża detaliczna na benzynach była o 96 proc. wyższa niż średnio w 2019 r. natomiast na ON o 260 proc. wyższa…

kliknij, aby powiększyćwww.popihn.pl/struktura_cen.ph...Prawdopodobnie rósł też koszyk zakupów na sprzedaży pozapaliwowej, choć w tym aspekcie już nieco spekuluję i wcale nie jestem pewny tej tezy.

Oleje i asfalty oraz funkcje korporacyjneUnimot w drugiej połowie roku odpalił nowe biznesy, czyli handel asfaltami i handel olejem w Chinach. Przychody z tej aktywności wyniosły w IV kw. 22,5 mln zł w porównaniu do 9,1 mln zł kwartał wcześniej. Dynamika jest wysoka, ale takowa bywa często na początku działalności. Niestety pomimo wzrostu sprzedaży segment mały zysk z poprzedniego kwartału zamienił obecnie w małą stratę, przede wszystkim ze względu na dynamiczny wzrost kosztów.

Z rachunku segmentowego wynika także, że bardzo mocno wzrosły koszty nieprzypisane do segmentów (prezentuje je łącznie z wyłączeniami). Obciążenie operacyjne w IV kwartale wyniosło blisko 6 mln zł w porównaniu do 3,8 mln zł kwartał wcześniej i 1,45 mln zł przed rokiem.

kliknij, aby powiększyćSpółka wyjaśnia ten koszt wzrostem premii dla pracowników i członków zarządu. Zgodnie ze sprawozdaniem w spółce funkcjonują dwa typy premii – gotówkowa i pieniężna, przy czym ta druga może zostać przeznaczona jedynie na zakup akcji Unimot z rynku. Zgodnie z regulaminem łączna premia gotówkowa dla członków zarządu wynosi 6,7 proc. skonsolidowanego i skorygowanego wyniku netto, natomiast premia pieniężna to 4,2 proc. tegoż samego wyniku. Inaczej mówiąc Unimot w 2019 r. przeznaczył 10,9 proc. wyniku na premie dla zarządu. Za ten rok premie te wyniosą 7,5 proc. oraz 5 proc. W tym roku obciążenie z tytułu premii na zakup akcji za cały rok poszło w IV kwartale, gdyż program został przyjęty przez RN w listopadzie. W kolejnych kwartałach mam nadzieję, że spółka będzie pod te bonusy zawiązywać rezerwy aby nie wypaczać obrazu ostatniego kwartału roku.

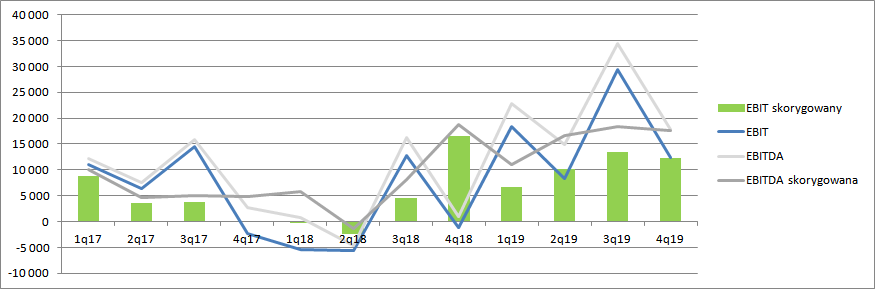

Wyniki skonsolidowaneNominalny, skonsolidowany EBIT wyniósł w IV kwartale 12,5 mln zł w porównaniu do 29,5 mln zł kwartał wcześniej i straty na poziomie 1,1 mln zł przed rokiem. EBIT skorygowany zaś zamknął się kwotą bardzo zbliżoną do nominalnego (12,3 mln zł w IV kw. 2019 r.) Tak nie było w innych porównywanych kwartałach. W III kw. spółka miała EBIT skorygowany na poziomie 13,4 mln zł, natomiast przed rokiem 16,6 mln zł. Inaczej rzecz ujmując ten kwartał choć rekordowy pod względem przychodów był dopiero 3 najlepszym pod względem wyniku operacyjnego. Powodem takiego stanu rzeczy są premie dla zarządu, które wyniosły w IV kw. tylko z tytułu części na zakup akcji 2,2 mln zł. i wysoka premia lądowa w IV kw. 2018 r.

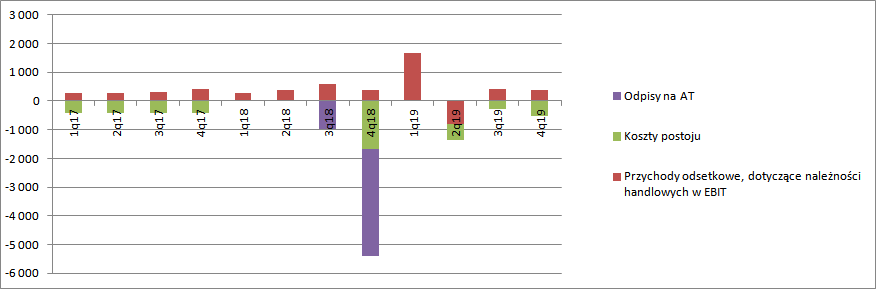

kliknij, aby powiększyćJeśli chodzi o wyniki to chciałbym poruszyć jeszcze jedną kwestię. Przez wynik skorygowany przechodzą takie pozycje jak zysk ze sprzedaży rzeczowych aktywów trwałych, który przecież nie jest powtarzalny, ale także przychody odsetkowe od kontrahentów. (1,6 mln zł w całym 2019 r. i 370 tys. w IV kw.). Przychody odsetkowe to prawdopodobnie odsetki za opóźnienia w płatności za dostawy. Jednocześnie jeśli kontrahent nie płaci spółka zobowiązana jest stworzyć odpis. Unimot te odpisy od należności usuwa z wyniku skorygowanego i traktuje je jako niepowtarzalne, choć część odsetkową jako powtarzalną jak najbardziej. Dla mnie jest to logicznie sprzeczne – to tak jakby w banku uznawać tylko przychody odsetkowe, a nie robić odpisów na oczekiwane straty kredytowe.

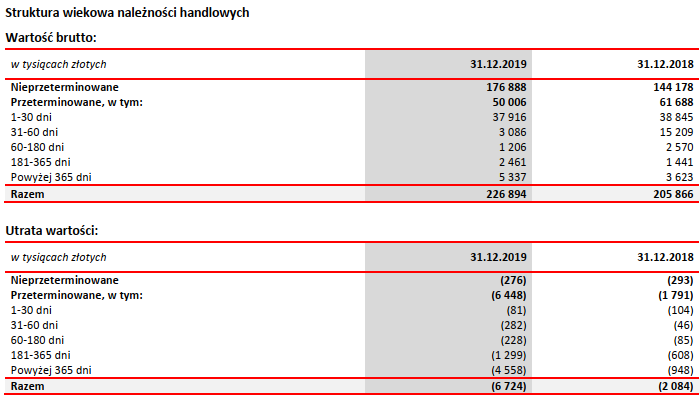

kliknij, aby powiększyćZauważmy, że całkiem sporo należności pozostaje przeterminowana – 50 mln zł, z czego prawie 8 mln zł o pół roku lub dłużej. W 2018 r. też mieliśmy odpisy (więc takie niepowtarzalne nie są, a są z pewnością gotówkowe), ale przeterminowane należności powyżej roku nie były w pełni odpisane – został ponad milion złotych. W tym roku został kolejny milion nieodpisanych należności. Choć spółka ma prawo do własnych ocen, to takie podejście nie jest z pewnością najbardziej konserwatywnym jakie sobie można wyobrazić.

kliknij, aby powiększyć

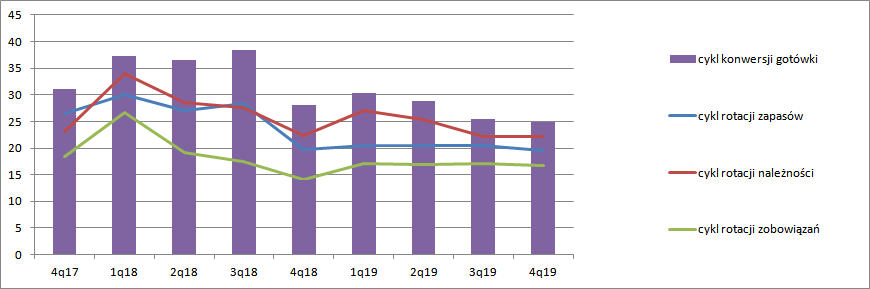

kliknij, aby powiększyćEfektywność i zadłużenieW tym roku Unimot poprawił nieco efektywność – cykl rotacji gotówki skrócił się o 3 dni r/r, głównie w efekcie wydłużenia rotacji zobowiązań handlowych przy jednoczesnym niewielkim skurczeniu się cyklu rotacji zapasów. Być może spółka ze względu na wielkość otrzymuje lepsze warunki handlowe od swoich partnerów biznesowych.

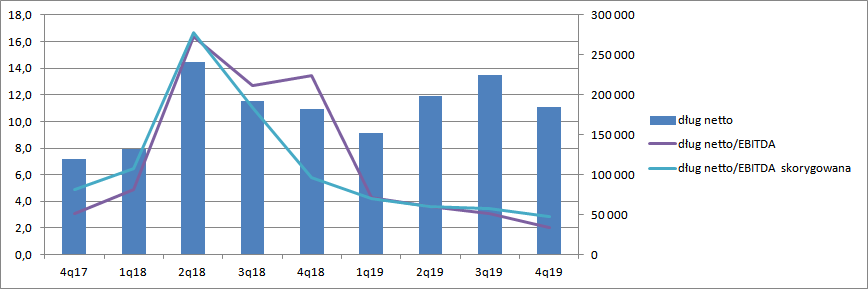

kliknij, aby powiększyćDług finansowy brutto pozostał na podobnym poziomie co przed rokiem, ale skurczył się nieco ze stanów śródrocznych. Unimot płacił za obsługę w tym roku średnio 4,1 proc. w porównaniu do 4,8 proc. przed rokiem, co przy podobnych stopach procentowych należy odbierać jako wzrost wiarygodności w oczach sektora finansowego. To z resztą nie dziwi skoro spółka co kwartał pokazuje wzrost zdolności do obsługi długu i spadek wskaźnika dług finansowy netto do EBITDA

kliknij, aby powiększyćJeśli chodzi o zadłużenie i sprawność działania jest w tym roku lepiej, ale pamiętać należy oczywiście, że dane nie są do końca porównywalne choćby ze względu na wdrożenie MSSF16 i zmiany zasad rachunkowości jeśli chodzi o rezerwowanie kosztów utrzymywania zapasów obowiązkowych.

Unimot w 2019 pokazał łącznie 42,5 mln zł skorygowanego EBIT i 34,6 mln zł zysku netto. W świetle tych wyników kapitalizacja wydaje się niska. Zakładając wskaźnik C/Z na poziomie 10 powinniśmy otrzymać wycenę biznesu spółki na poziomie 350 mln zł. Można od tak liczonej kapitalizacji wzorem wskaźnika EV/EBITDA odjąć jeszcze dług netto – wtedy dostaniemy wycenę na poziomie 166 mln zł. Niby wskaźnik ten zgadza się z kapitalizacją, ale są to założenia było nie było mocno konserwatywne.

Rynek najwyraźniej dyskontuje już pogorszenie wyników jakie nastąpi w II kw. roku, bo pierwszy zgodnie z danymi POPIHN, a także informacją od spółki powinien być bardzo dobry.

Cytat:Zarząd Jednostki Dominującej zakłada krótkookresowy spadek sprzedaży paliw (spadek popytu na ON, biopaliwa, LPG i częściowo asfalty u końcowych odbiorców) – zwłaszcza w okresie druga połowa marca-czerwiec 2020 r., ale w dłuższym terminie sprzedaż powinna być zgodna z pierwotnymi założeniami. Jednocześnie Zarząd nie spodziewa się spadku marż – spadające kluczowe składniki kosztów importu dają bowiem swego rodzaju poduszkę marżową potrzebną do konkurowania o klientów w środowisku niższego popytu

Cytat:Zarząd Jednostki Dominującej szacuje, że Skonsolidowana EBITDA Skorygowana może w okresie druga połowa marca czerwiec 2020 r. być niższa niż pierwotnie zakładano. Jednocześnie, Zarząd podkreśla, że okres styczeń-luty 2020 r. był dla Grupy niezwykle udany, a wolumeny oraz wstępne wyniki finansowe za ten okres są wyraźnie wyższe niż zakładała prognoza. Zarząd zakłada również, że II półrocze 2020 r. przyniesie Grupie rezultaty finansowe podobne do pierwotnie zakładanych. Obecnie Zarząd Jednostki Dominującej nie dokonuje zmiany prognozy Skonsolidowanej EBITDA Skorygowanej na rok 2020.

Co się stanie w drugim półroczu na razie ciężko przewidzieć, bo kluczem do ocen jest rozwój/zatrzymanie pandemii i na razie rynek takiej pewności jak zarząd nie ma.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.