W kwantowej kropce – omówienie sprawozdania finansowego ML System za rok obrotowy zakończony 31 grudnia 2018 r. 1. Opis działalnościML System S.A. to spółka z siedzibą w Zaczerniu pod Rzeszowem działająca w branży produkcji i montażu paneli oraz szyb fotowoltaicznych umożliwiających pozyskiwanie energii elektrycznej ze światła słonecznego. Spółka specjalizuje się w projektowaniu, produkcji i wdrażaniu rozwiązań budowlanych opartych na technologii ogniw fotowoltaicznych zintegrowanych z budynkami (BIPV), w których ogniwa te mogą być zamiennikami dla materiałów budowlanych takich jak szkło czy aluminium. Dodatkowo, ML System oferuje projektowanie i wdrażanie inteligentnych systemów zarządzania budynkami, budowę instalacji wykorzystujących technologie fotowoltaiczne takich jak nowoczesne przystanki autobusowej czy drogowe sygnalizatory świetlne (w ramach projektu Smart City), sprzedaż wolnostojących paneli fotowoltaicznych oraz prowadzenie specjalistycznych usług badawczych w posiadanym centrum badań i rozwoju (B+R).

Większość oferowanych przez ML System produktów została wypracowana we własnym zakresie i jest lub będzie objęta ochroną patentową (na koniec 2018 roku spółka posiadała 8 przyznanych patentów oraz 9 zgłoszeń patentowych). Najnowszym, nadal rozwijanym, produktem ML System są panele fotowoltaiczne III generacji oparte na technologii kropek kwantowych (QDSC), które mogą stanowić część całkowicie przezroczystej szyby, która będzie w stanie generować prąd elektryczny ze światła słonecznego. Spółka zarejestrowała patent na tę technologię w październiku 2018 roku. Technologii QDSC spółka poświęca najwięcej miejsca w swoich materiałach inwestorskich, co może wskazywać, że jest to dla spółki projekt priorytetowy. W tym samym czasie ML System rozwija swoje inne autorskie projekty takie jak panele UltraPV czy nowe koncepcje Smart City.

ML system rozpoczęła działalność w 2007 roku, a na GPW zadebiutowała w czerwcu 2018 roku, gdzie pozyskała 34,6 mln PLN finansowania. Spółka posiada zakład produkcyjny z trzema liniami wytwórczymi oraz własne fotowoltaiczne centrum badawczo-rozwojowe. Na koniec 2018 roku ML System zatrudniała 149 osób, w tym 25 w centrum B+R.

2. Znaczące zasady rachunkowościZnaczącym źródłem finansowania dla ML System są dotacje. Na 31 grudnia 2018 roku wartość historycznie zrealizowanych oraz trwających projektów inwestycyjnych i B+R wynosiła 287 mln PLN, z czego aż 170 mln PLN stanowiły środki z dotacji. Spółka prezentuje otrzymane dotacje w pasywach bilansu jako rozliczenia międzyokresowe z podziałem na długo i krótkoterminowe. Zgodnie z polityką rachunkowości spółki oraz MSR 20, rozliczenia międzyokresowe bierne obejmują środki otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych.. Na 31 grudnia 2018 ML System miała na bilansie 50,5 mln PLN biernych rozliczeń międzyokresowych, z czego dotacje stanowiły blisko 100 proc. ( na koniec poprzedniego roku udział dotacji był podobnie wysoki). W skrócie działa to tak, że spółka po złożeniu wniosku o dotację na daną inwestycję np. na budowę i wyposażenie nowej hali produkcyjnej lub prace nad nowym produktem, otrzymuje z góry (całość lub w transzach) część środków od instytucji państwowej bądź europejskiej. Środki te są ujmowane w bilansie w aktywach jako gotówka, natomiast w pasywach rozpoznawane właśnie w pozycji rozliczeń międzyokresowych. Następnie, w miarę jak środek trwały na który przyznano dotację jest amortyzowany bądź ponoszone są koszty prac badawczych następuje uwalnianie RM na wynik, czyli częściowa kompensata wykazywanych kosztów. W 2018 roku spółka rozliczyła 8,4m mln PLN przychodów z dotacji (7,6 mln PLN w 2017).

ML System rozpoznaje na bilansie skapitalizowane koszty zakończonych prac rozwojowych. Zgodnie z MSR 38 spółka aktywuje nakłady na prace rozwojowe, które w jej ocenie doprowadzą do osiągnięcia w przyszłości korzyści ekonomicznych. Tzn. spółka rozpoznaje na bilansie te wydatki, w przypadku których istnieje duże prawdopodobieństwo, że ich poniesienie doprowadzi do uzyskania w przyszłości przychodów. Takimi wydatkami w przypadku spółki może być ostatnia faza wdrożenia nowego produktu, kiedy jest już pewne, że ten produkt działa i będzie dało się go sprzedać. Natomiast, nakłady na prace badawcze, czyli ponoszone w fazie, kiedy pracownicy spółki nie mają jeszcze pewności, że to nad czym pracują wygeneruje w przyszłości przychody, są odnoszone bezpośrednio w pozycji pozostałych kosztów operacyjnych w rachunku zysków i strat. W przypadku spółek działających w branży nowych technologii takich jak ML System, ryzyko, że zbyt dużo kosztów zostanie optymistycznie zakwalifikowane do tej pierwszej kategorii i aktywowane na bilansie zamiast rozpoznane w kosztach, jest wysokie. Spółka taka z natury prowadzi działalność skomplikowaną technologicznie i decyzje o zakwalifikowaniu tych czy innych kosztów akurat w taki sposób podejmuje w sporej części samodzielnie i na podstawie własnych szacunków, co do przyszłego powodzenia danego projektu. W tym jednak przypadku, obszar skapitalizowanych kosztów prac rozwojowych wydaje się być jednak względnie mało ryzykowny z punktu widzenia inwestora, ponieważ na bilansie ML System rozpoznanych jest jedynie 5,7 mln PLN aktywów z tytułu zakończonych prac rozwojowych na 31 grudnia 2018 (na 31 grudnia 2017 było to 4,6 mln PLN). Wartości te stanowiły jedynie 3 proc. sumy wszystkich aktywów na koniec każdego z lat więc nie należy obawiać się, że zbyt wiele kosztów omija RZiS.

Większość przychodów ML System to przychody z usług kontraktowych (108 mln PLN w 2018, czyli 87 proc.). Spółka rozpoznaje te przychody w taki sam sposób jak spółki budowlane rozpoznają przychody z wykonywanych przez siebie kontraktów budowlanych tzn. według stopnia zaawansowania prac. W notach do sprawozdania ML System możemy przeczytać, że „dzięki przygotowywaniu i bieżącym kontrolowaniu budżetów dotyczących realizowanych kontraktów spółka jest w stanie określić w sposób wiarygodny wynik umowy w związku z czym przychody ujmowane są proporcjonalnie do wysokości poniesionych kosztów”. Kluczowe jest tutaj stwierdzenie o rozpoznawaniu przychodów proporcjonalnie do poniesionych kosztów, ponieważ żeby ta metoda była wiarygodna konieczne jest przygotowywanie zaktualizowanych budżetów, gdzie ujmowane są wszystkie koszty nieprzewidziane wcześniej, o ile takowe wystąpiły. W przeciwnym wypadku może dojść do sytuacji, w której powstające nieprzewidziane wcześniej koszty, powodują rozpoznawanie w spółce dodatkowych przychodów, mimo że kolejne kamienie milowe projektu nie są osiągane.

Na przykładzie liczbowym może to wyglądać tak: jeśli spółka planowała ponieść 10 mln PLN kosztów, a do tej pory poniosła 5 mln PLN, z czego 1 mln PLN był nieprzewidziany wcześniej, bo wynikał z dodatkowych komplikacji nie uwzględnionych na etapie planowania, to generalnie spółka powinna rozpoznać 45 proc. (5/11) całkowitych przychodów za dany kontrakt (przyjmując, że jest to kwota stała niepodlegająca negocjacji), a nie 50 proc. (5/10). Na tym przejechało się w Polsce wiele spółek budujących np. drogi czy wykonujących inne długotrwałe kontrakty budowlane, kiedy okazało się, że jest już rozpoznane 100 proc. przychodów, a do fizycznego zakończenia projektu jeszcze wiele brakuje. W takim przypadku, wszystkie następne koszty były już tylko stratą i nagle okazywało się, że kontrakty przynoszące historycznie „zyski”, stawały się nierentowne.

Z mojego zrozumienia wynika, że o ile projekty prowadzone przez ML System rzeczywiście są projektami budowlanymi, to nie trwają one tak długo jak budowa autostrady i są generalnie prostsze w planowaniu (bardziej przewidywalne),więc ryzyko materialnych odchyleń kosztów rzeczywiście ponoszonych od planowanych też jest zapewne mniejsze. Kwota należności od odbiorców z tyt. wycen usług budowlanych, czyli przykładowo jeszcze niezafakturowanych, ale rozpoznanych w przychodach, to 32,4 mln PLN na 31 grudnia 2018 (9,8 mln PLN na 31 grudnia 2017).

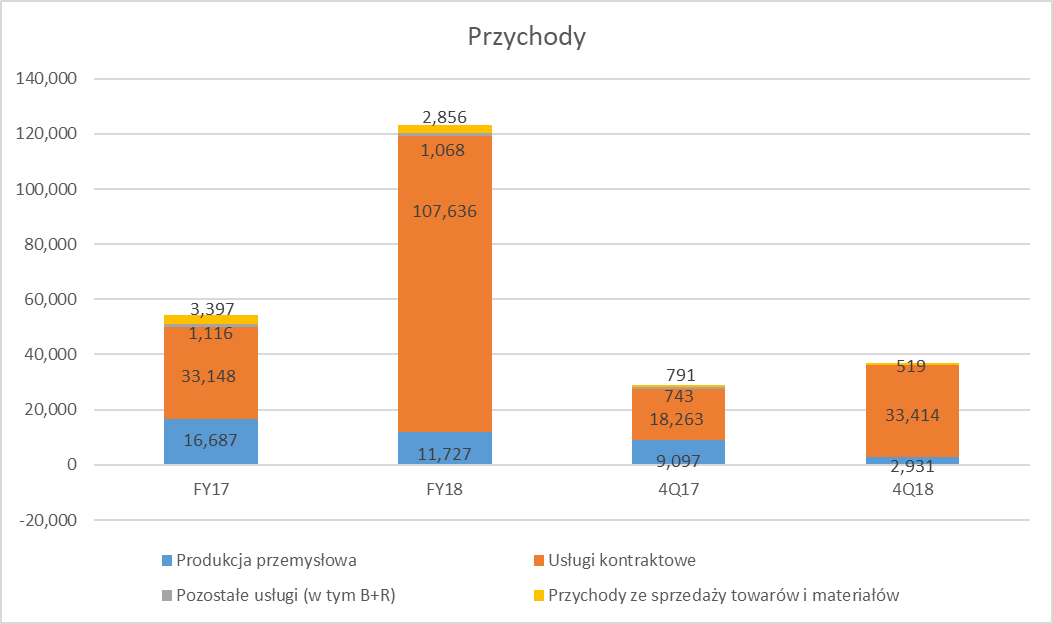

3. Wyniki finansoweSuma przychodów osiągniętych w 2018 roku przez ML System wyniosła 123,3 mln PLN i była o 56 proc. większa niż w roku 2017. Większość przychodów (87 proc. w 2018 i 61 proc. w 2017) spółka osiągnęła z usług kontraktowych polegających na projektowaniu, produkcji i instalacji systemów opartych o technologie fotowoltaiczne (PV) oraz technologie fotowoltaiczne zintegrowane z budynkami (BIPV). Produkcja przemysłowa, czyli na przykład samodzielna sprzedaż paneli fotowoltaicznych oraz szyb zespolonych, stanowiła 10 proc. przychodów w 2018 i jej udział spadł z 31 proc. w 2017.

W ujęciu kwartalnym ten spadek był nawet większy, ponieważ udział produkcji przemysłowej w całości przychodów wynosił jedynie 8 proc. w 4Q18 w stosunku do 31 proc. w 4Q17. W tym rozbiciu przychodów, pozostałe usługi (w tym usługi świadczone przez centrum B+R należące do spółki) nie były istotne w 2018 roku i odpowiadały jedynie za 3 proc. przychodów łącznie (jedynie 1 proc. łącznie w 4Q18).

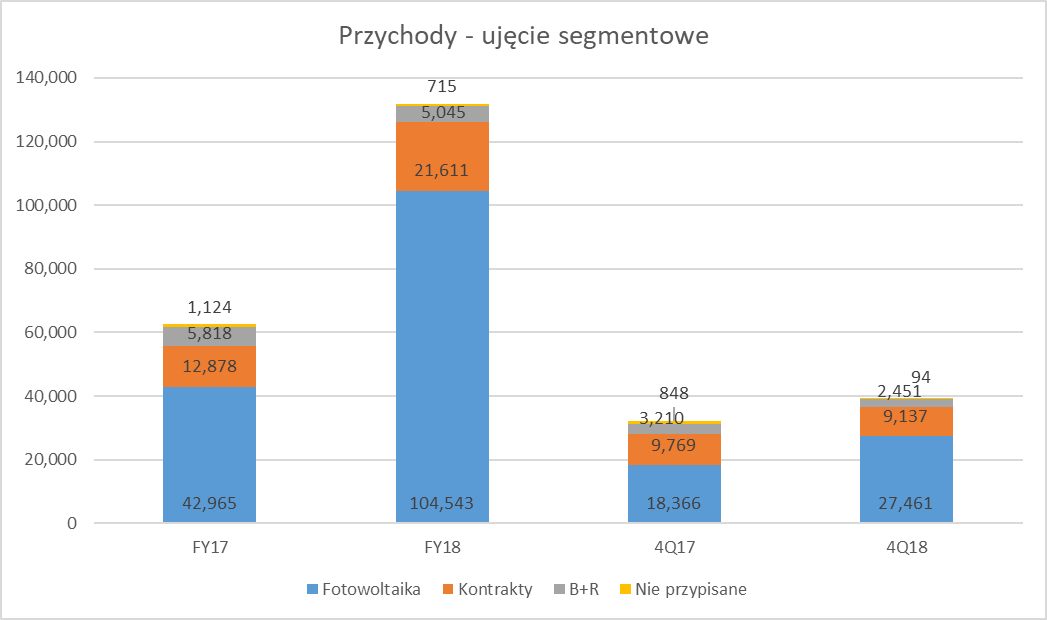

kliknij, aby powiększyćCiekawszym rozbiciem zdaje się być ujęcie segmentowe, które spółka również prezentuje. W tym ujęciu jednoznacznie widać, że największą część przychodów ML System generuje z segmentu Fotowoltaika, który stanowił 79 proc. przychodów w 2018, a 68 proc. w 2017 (w 4Q18 70 proc. w stosunku do 57 proc. w 4Q17). Dodatkowo, spółka prezentuje przychody z kontraktów w części niedotyczącej technologii fotowoltaicznej, które stanowiły 16 proc. przychodów w 2018 i 21 proc. w 2017 (23 proc. w 4Q18 i 30 proc. w 4Q17) oraz sprzedaży usług przez centrum B+R - 4 proc. w całości przychodów w 2018 (6 proc. w 4Q18). Warto tutaj zaznaczyć, że większość przychodów centrum B+R (4,8 mln PLN z 5 mln PLN w 2018 i 2,2m PLN z 2.5m PLN w 4Q18 ) to przychody z dotacji, a przychodów od podmiotów zewnętrznych było jedynie 206 tys. PLN w 2018 – z czego w 4Q18 jedynie 6 tys. PLN, co jednoznacznie pokazuje, że ta działalność spółki jest marginalna. Całkowite przychody z dotacji otrzymanych przez spółkę w 2018 roku wyniosły 8,4 mln PLN, były równomiernie rozłożone na wszystkie kwartały (7,6 mln PLN w 2017) i zostały zaprezentowane w pozycji pozostałych przychodów operacyjnych w rachunku zysków i strat.

kliknij, aby powiększyćZe sprawozdania finansowego za 2018 rok można wyczytać, że sprzedaż ML System cechuje się dużą koncentracją największych klientów. W 2018 roku największy klient wygenerował 12 proc. przychodów (Gmina Miasto Rzeszów), a 4 największych klientów razem 38 proc. W 2017 roku sytuacja była podobna – tych samych 4 największych klientów odpowiadało za 35 proc. przychodów. Warto też zwrócić uwagę, że dwóch klientów, którzy w 2017 roku zapewnili spółce łącznie 15 proc. przychodów, w roku 2018 nie wygenerowało żadnych przychodów. Z drugiej strony ze wszystkich 182 klientów, których ML System miała w 2018 roku, aż 158 zapewniło spółce obrót mniejszy niż 1 mln PLN. Kluczowe będzie dla spółki w przyszłości pozyskanie nowych, dużych klientów i to niekoniecznie powiązanych geograficznie (siedziba spółki znajduje się przecież w województwie podkarpackim).

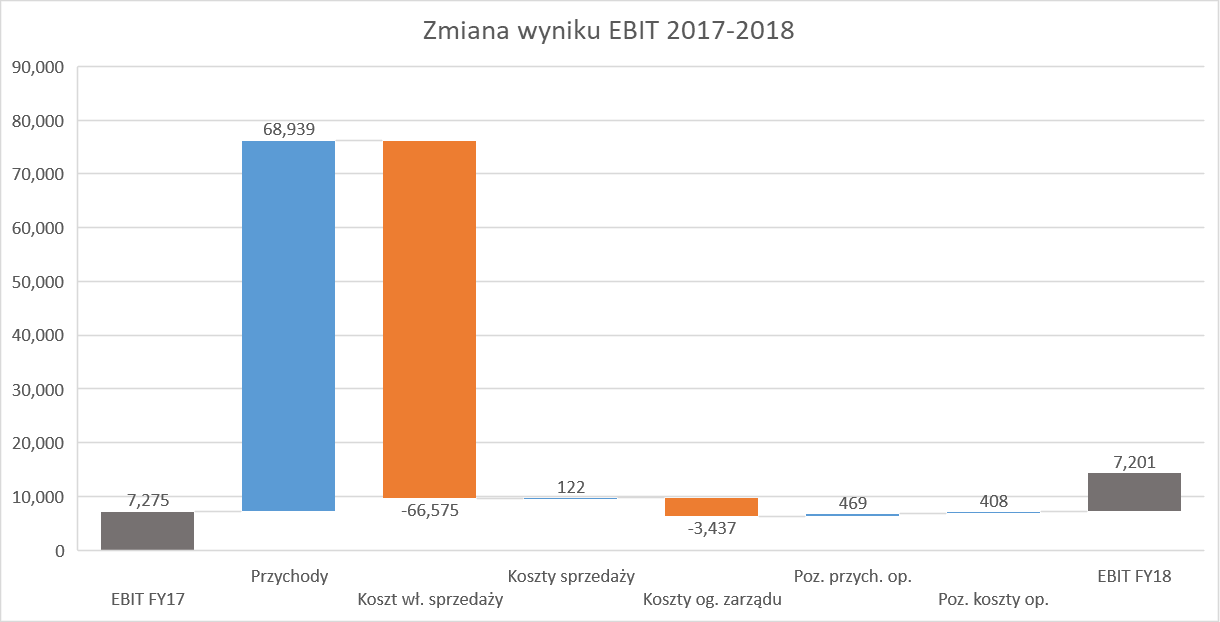

Niestety, znaczący wzrost przychodów w 2018 roku w stosunku do 2017, nie przełożył się na wzrost zysku operacyjnego (EBIT), który w 2018 roku wyniósł 7,2 mln PLN i był o 1 proc. niższy niż ten osiągnięty w 2017 roku. Jak widać na poniższym wykresie, prawie cały wzrost przychodów został skonsumowany przez wzrost kosztów własnych sprzedaży. Dodatkowo, na niekorzyść wyniku EBIT zadziałał wzrost kosztów ogólnego zarządu o 3,4 mln PLN (prawdopodobnie obciążone przez koszty IPO), czyli 34 proc. Inne czynniki takie jak: spadek kosztów sprzedaży o 122 tys. PLN, wzrost pozostałych przychodów operacyjnych o 469 tys. PLN czy spadek pozostałych kosztów operacyjnych o 408 tys. PLN były zbyt małe, żeby istotnie wpłynąć na końcowy wynik EBIT.

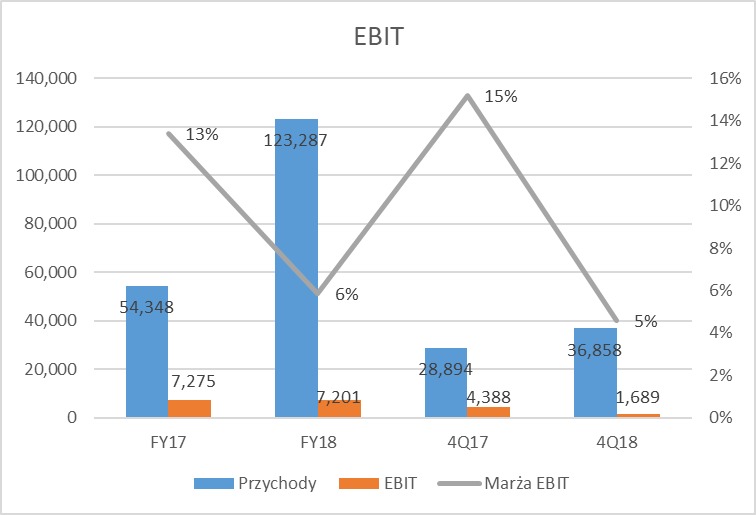

kliknij, aby powiększyćWydaje się, że spółka w 2018 i okresach wcześniejszych za wszelką cenę starała się zwiększyć sprzedaż, niekoniecznie dbając o zwiększenie zysków, co poskutkowało spadkiem marży EBIT z 13 proc. w 2017 roku do 6 proc. w 2018.

W 4Q18 spółka osiągnęła marżę EBIT na poziomie jedynie 5 proc. w stosunku do 15 proc. w 4Q17, a zatem mamy pogłębienie spadku rentowności względem całego roku. Może to wskazywać, że w 2017 i 2018 roku w celu pokazania dużego portfela zamówień przed debiutem podpisywano kontrakty na mniejszej marży, albo próbowano dowieźć przychody zapowiadane w programie motywacyjnym.

kliknij, aby powiększyćNa poziomie zysku netto także nastąpił spadek z 6,1 mln PLN w 2017 roku do 5,7 mln PLN w 2018 (o 7 proc.). W tym miejscu warto podkreślić stopień uzależniania ML System od otrzymywanych dotacji, których wartość pod względem przychodowym w obu analizowanych przeze mnie latach była wyższa niż wartość wyniku netto (8,4 mln PLN i 7,6 mln PLN w 2018 i 2017, odpowiednio), a tym samym bez nich spółka generowałaby straty. Na ten moment, strategia spółki polegająca na szybkim zwiększaniu przychodów, a tym samym skali działalności, tak żeby koszty stałe stawały się względnie mniejsze, wydaje się prawidłowa. Na takiej też zasadzie opiera się częściowo program motywacyjny dla zarządu wdrożony w 2018 roku, który zakłada otrzymanie przez zarząd oraz kluczowy personel spółki warrantów wymienialnych na akcje ML System (powiększenie ilości akcji o maksymalnie 3 proc.). Założenia programu to osiągnięcie przez ML System przychodów w wysokości 100 mln PLN w 2018 oraz 120 mln PLN i 150 mln PLN w latach 2019 i 2020, odpowiednio. Cel przychodowy w 2018 został zrealizowany z nawiązką, ale już cel EBITDA, który wynosił 20 mln PLN nie – rzeczywista EBITDA za 2018 wyniosła 14,6 mln PLN. W przyszłości wszystko będzie zależeć od tego czy ML System będzie w stanie poprawić marżowość biznesu przy utrzymaniu, a najlepiej dalszym powiększeniu, poziomu przychodów. Będzie to konieczne, jeśli zarząd chce zrealizować założenia swojego programu motywacyjnego, który przyjmuje osiągnięcie wyniku EBITDA na poziomie 24 mln PLN i 30 mln PLN w 2019 i 2020 roku, odpowiednio. Koszt programu motywacyjnego zarządu w 2018 roku wyniósł ok. 0,9 mln PLN.

Mówiąc o wynikach finansowych, warto jeszcze wspomnieć o ryzyku kursowym, które ponosi ML System. Spółka w sprawozdaniu finansowym stwierdza, że większość przychodów generuje w polskim złotym, natomiast znaczącą część kosztów, głównie materiałów i podzespołów, ponosi w EUR oraz USD. W 2018 roku ML System nie wykorzystywała żadnych instrumentów finansowych w celu zabezpieczania się przed ryzykiem kursowym, ale zgodnie ze sprawozdaniem zarządu z działalności za 2018 rok, spółka ma taką możliwość. Przychody finansowe były w 2018 nieistotne (35 tys. PLN), a zdecydowana większość kosztów finansowych stanowiły odsetki od kredytów (1,4 mln PLN z 1,6 mln PLN całości). Spółka zawdzięcza ten stan rzeczy względnej stabilności polskiej waluty względem euro i dolara, aczkolwiek przy większej zmienności kursów walut wpływ różnic kursowych na poziom zyskowności mógłby być znaczący. ML System nie podaje informacji o rzeczywistej wielkości zakupów w walutach obcych.

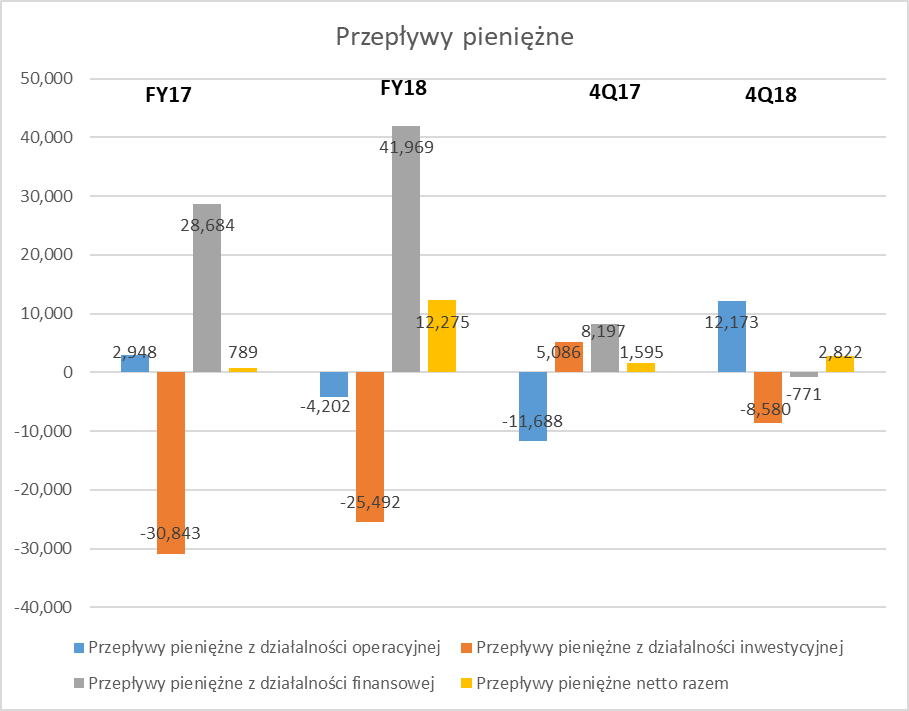

Pod kątem przepływów pieniężnych sytuacja ML System uległa znaczącej zmianie w 2018 roku. Mianowicie, przepływy operacyjne, które w 2017 roku były dodatnie i wynosiły 2,9 mln PLN, w 2018 stały się ujemne w wysokości -4,2 mln PLN.. Porównanie ostatnich kwartałów roku jest ciekawe ponieważ w 4Q17 przepływy operacyjne były ujemne na -11,7 mln PLN, a w 4Q18 dodanie na 12,2m PLN.

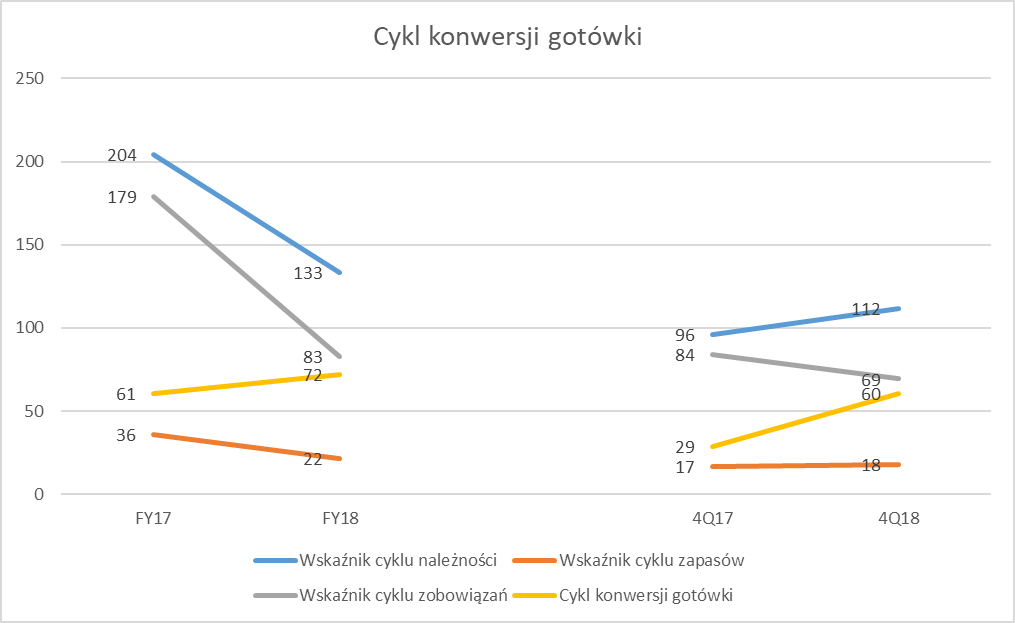

kliknij, aby powiększyćSpółka rośnie, więc sam fakt zasysania gotówki przez kapitał obrotowy nie jest jeszcze problemem. Tych można szukać analizując zmiany długości cyklu konwersji gotówki. W ujęciu rocznym uległ on wydłużeniu z – 61 dni na koniec 2017 roku do 72 dni na koniec 2018.

kliknij, aby powiększyćPatrząc wyłącznie na IV kwartały obu lat widzimy wydłużenie cyklu konwersji gotówki w tym okresie z 29 dni do 60 dni. Przy interpretacji tych danych, warto jednak pamiętać, że ML System to w sporej części jednak spółka budowlana. Mimo, że nafaszerowany informacjami technologicznymi raport zarządu z działalności próbuje zbudować wrażenie, że ML System jest firmą stricte technologiczną, to poziom należności z tytułu usług budowlanych pokazuje prawdziwy charakter spółki. Realizuje ona określoną ilość większych projektów, w których kolejne milestony umożliwiające rozpoznanie przychodów i wystawienie faktur, mogą być rozłożone w czasie niejednorodnie. Na podstawie publikowanych przez spółkę raportów bieżących, można przypuszczać że w IV kwartale 2018 roku ML System rozliczyła końcowe etapy projektów pozyskanych jeszcze przed debiutem giełdowym czyli w 4Q17 i 1H18. Widoczne jest tutaj znaczące przesunięcie czasowe między momentem rozpoczęcia projektu (kiedy w spółce pojawia się już zapotrzebowanie na gotówkę) do jego ostatecznego rozliczenia, kiedy można pewnie oczekiwać największego przypływu gotówki od klientów. Skoro rozpoczęcie nowych projektów wymaga od spółki inwestycji w kapitał obrotowy, to może to być przyczyna pogorszenia jakości przepływów operacyjnych w 2018, co potwierdzałoby informacje płynące od spółki o rozpoczęciu kolejnych przedsięwzięć na dużą skalę. Zastanawiające jest czy ML System będzie w stanie poprawić przepływy operacyjne w 2019 roku, kiedy nie otrzyma już sporego zastrzyku gotówki z emisji akcji. Kluczowe jest tutaj w jaki sposób spółka będzie w stanie dostosować osiąganie kolejnych kamieni milowych na swoich projektach, a tym samym fakturowanie i otrzymywanie gotówki od kontrahentów, do koniecznych do poniesienia inwestycji w kapitał obrotowy.

Przepływy pieniężne z działalności finansowej były dodatnie i w 2018 roku wyniosły 42 mln PLN, z czego 32,6 mln PLN stanowiły wpływy z debiutu giełdowego. Jako że spółka stale dużo inwestuje, przepływy z działalności inwestycyjnej były w 2018 roku ujemne i wyniosły -25,5 mln PLN (-31,1 mln PLN w 2017 roku). Stan gotówki na koniec roku wynosił 14,7 mln PLN (zmiana w stosunku do końca 2017 o +12,3 mln PLN), co biorąc pod uwagę wielkość wpływów z emisji akcji, świadczy o tym, że spółka zużywa gotówkę w szybkim tempie. I to nawet jeśli uwzględnimy zmniejszenie zadłużenia z tytułu kredytów i pożyczek o 7,5 mln PLN.

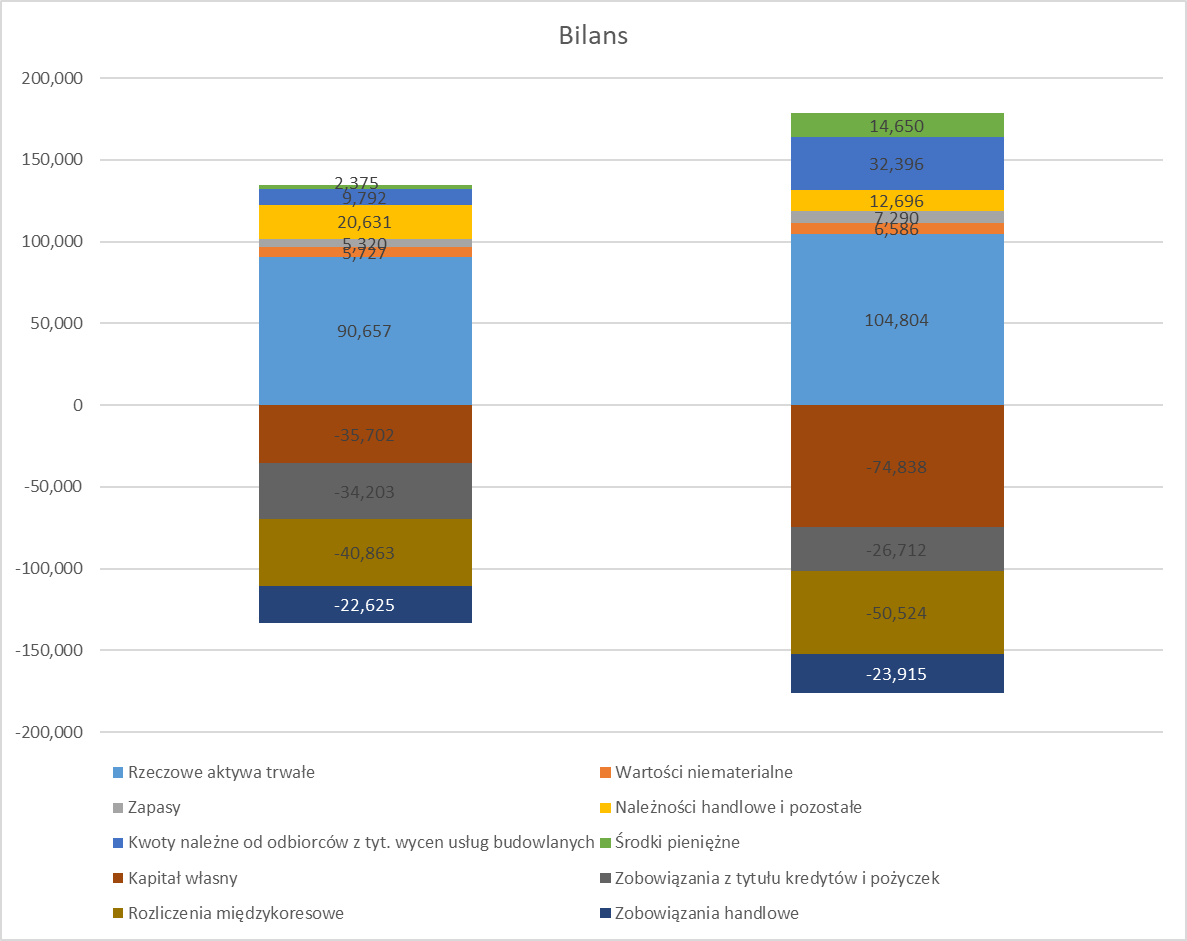

Na 31 grudnia 2018 roku suma aktywów ML System wynosiła 179 mln PLN, z czego większość stanowiły rzeczowe aktywa trwałe (58 proc.), głównie maszyny i urządzenia oraz budynki. Jak pisałem wyżej w części dotyczącej stosowanych zasad rachunkowości, na 31 grudnia 2018 w spółce znacząco wzrosły należności rozpoznawane z tyt. wyceny usług budowlanych (z 9,8 mln PLN do 32,4 mln PLN). W 2018 roku wzrósł znacząco kapitał własny (z 35,7 mln PLN do 74,8 mln PLN) w związku z emisją akcji, a zmalały zobowiązania z tytułu kredytów i pożyczek (z 34,2 mln PLN do 26,7 mln PLN). Na 31 grudnia 2018 wzrosło także saldo już otrzymanych, a jeszcze nie rozpoznanych w RZiS dotacji (z 40,9 mln PLN do 50,5 mln PLN).

kliknij, aby powiększyćDług netto, czyli różnica między oprocentowanymi zobowiązaniami takimi jak kredyty i pożyczki lub zobowiązania leasingowe, a środkami pieniężnymi spadł z 32,7 mln PLN na 31 grudnia 2017 do 13,7 mln PLN na 31 grudnia 2018. Udział długu netto w rocznej EBITDA na 31 grudnia 2018 wyniósł jedynie 0,9, co jest dość niską wartością (na 31 grudnia 2017 wynosił 2,4). Oczywiście, główną zasługą takiej poprawy była emisja akcji i debiut giełdowy w 2018 roku. Można pewnie oczekiwać, że na przestrzeni 2019 ten wskaźnik się pogorszy, aczkolwiek na ten moment ML System ma potencjał do zwiększania zadłużenia bez zbytniego zwiększania ryzyka stabilności finansowej.

W tym momencie, warto także zwrócić uwagę na zobowiązania warunkowe, które nie są pokazywane na bilansie. Na 31 grudnia 2018 wynosiły one aż 230,8 mln PLN z czego 208,2 mln PLN to weksle, a 22,6 mln PLN udzielone gwarancje i poręczenia. Wśród weksli 148,3 mln PLN to weksle będące zabezpieczeniem dotacji unijnych, pozostałe stanowią zabezpieczenie otrzymanych przez ML System kredytów bankowych i gwarancji. Po raz kolejny widzimy tutaj spore uzależnienie ML System od otrzymanych dotacji, których ewentualne cofnięcie i konieczność zwrotu miałoby dla spółki katastrofalne skutki. Wydatkowanie i rozliczanie środków z dotacji jest regulowane przez wiele przepisów prawnych i procedur administracyjnych. W przypadku niespełnienia warunków wynikających z powyższych regulacji lub samych umów o dofinansowanie, nieprawidłowego realizowania inwestycji lub popełnienia błędów formalnych, istnieje ryzyko wystąpienia konieczności zwrotu części lub całości otrzymanej dotacji wraz z odsetkami. Na ten moment ta sytuacja nie wystąpiła, aczkolwiek warto być świadomym tego ryzyka.

4. Bieżące wydarzenia i perspektywy na przyszłośćML System upatruje swoich szans na szybki wzrost w najbliższej przyszłości w uwarunkowaniach rynkowych takich jak stały, notowany od 20 lat, spadek kosztów technologii fotowoltaicznej, co przekłada się na jej większą dostępność i zwiększanie się całego rynku PV/BIPV. Kolejnym czynnikiem wpływającym pozytywnie na przyszłą wielkość rynku jest sprzyjające otoczenie prawne w postaci dyrektyw unijnych wspierających budownictwo efektywne energetycznie oraz promujących stosowanie energii ze źródeł odnawialnych. Dodatkowo, planowany poziom europejskich dotacji na prace badawcze i rozwój nowych technologii w zakresie produkcji energii ze źródeł odnawialnych pozwala zakładać, że strumień dotacji kierowanych do spółek działających w branży wzrośnie. Wszystkie te przewidywania wskazują, że światowy rynek fotowoltaiczny będzie rósł i to szybko. Analizy instytucji zajmujących się rynkiem PV/BIPV, do których udało mi się dotrzeć, potwierdzają te wnioski. Szacowany roczny wzrost rynku BIPV (CAGR) w latach 2017-2021 to blisko 10 proc., a szacowana wielkość światowego rynku BIPV na 2020 rok to ok. 10 mld EUR więc ten tort rzeczywiście będzie bardzo duży w niedługim czasie. Trzeba jednak pamiętać, że wzrost rynku jeszcze nie jest gwarancją sukcesu dla poszczególnego gracza. Już teraz na rynku PV panuje ogromna konkurencja tworzona przez amerykańskie, europejskie i azjatyckie koncerny, których zasoby finansowe i zdolności inwestycyjne przewyższają te którymi dysponuje ML System o kilka rzędów wielkości. Kluczowym pytaniem pozostaje tutaj czy ML System będzie w stanie zawalczyć o udział w rynku światowym. Pomóc w tym spółce może rozwijana intensywnie technologia paneli fotowoltaicznych III generacji – z powłoką z kropek kwantowych (Quantum Glass - QDSC). W lutym 2019 roku ML System podpisała z firmą budowlaną Skawald umowę na budowę nowej fabryki w Zaczerniu pod Rzeszowem, gdzie te panele mają być produkowane. Szacowany koszt samej budowy fabryki o powierzchni 3500 metrów kwadratowych to 10 mln PLN i ma być gotowa do końca listopada 2019 oraz zatrudniać 70 osób. W materiałach inwestorskich spółka podawała, że planuje przeznaczyć 16,4 mln PLN pozyskanych z IPO na rozwój projektu Quantum Glass, co razem z dotacjami (19,8 mln PLN) i środkami własnymi (8,4 mln PLN) daje sumę całkowitych planowanych nakładów na ten projekt w kwocie 44,6 mln PLN.

Przychody z eksportu wyniosły jedynie 550 tys. PLN w 2017 i 1,9 mln PLN w 2018. 80 proc. przychodów eksportowych w 2018 spółka zrealizowała w Chorwacji. ML System jest w trakcie uruchamiania kanałów sprzedaży swoich produktów w innych krajach w Europie (Włochy, Francja, Belgia, Hiszpania, Holandia, Dania, Norwegia, Szwecja) oraz poza nią (Australia i Zjednoczone Emiraty Arabskie). Bezwzględnym wymogiem sprzedaży produktów na tych rynkach jest posiadanie certyfikatów ISO, które ML System już posiada. Konieczna jest też certyfikacja produktów zgodnie z lokalnymi wymaganiami. ML System planuje przeznaczyć na ten cel 1,6 mln PLN. Jako że ML System ma zamiar skupić się na rozwoju sprzedaży zagranicznej poprzez współpracę z regionalnymi firmami wykonawczymi, dodatkowe 2,4 mln PLN spółka planuje przeznaczyć na wsparcie techniczne

i marketingowe dla pozyskanych partnerów lub dystrybutorów. O następne 3 mln PLN ML System planuje powiększyć swój kapitał obrotowy w związku ze sprzedażą zagraniczną. Razem spółka planuje przeznaczyć 7 mln PLN na podbój rynków zagranicznych, co według mnie jest bardzo ostrożnym szacunkiem, biorąc pod uwagę ich mnogość, silną konkurencję i skomplikowanie technologiczne sprzedawanych produktów i instalacji.

ML System szybko rośnie i osiąga sukcesy w swojej działalności. Na razie jednak są to sukcesy wyłącznie na rynku polskim, który przy skali potrzebnych inwestycji na ciągłe ulepszanie posiadanych produktów i prace nad nowymi, może okazać się za mały. Naturalnym kierunkiem rozwoju jest rozwój geograficzny w Polsce i za granicą, ale póki co doświadczenie ML System na tym polu jest niewielkie – nawet w samej Polsce większość zrealizowanych projektów znajduje się w województwie Podkarpackim. Natomiast trzeba zaznaczyć, że spółka idzie w dobrą stronę – w styczniu 2019 podpisana została umowa z Miejskim Przedsiębiorstwem Wodociągów i Kanalizacji w Warszawie na kontrakt o wartości 39,9 mln PLN, który będzie największym w historii spółki. Żeby takie sukcesy przenieść do Australii czy Europy zachodniej ML System będzie musiała się mocno postarać i przede wszystkim oferować produkt konkurencyjny w stosunku do oferty innych firm. W branży fotowoltaicznej trwa wyścig na skalę światową w kierunku zwiększania efektywności energetycznej oferowanych produktów przy równoczesnym zmniejszaniu ich cen. Niestety, ale historia innowacyjnych firm w Polsce zna kilka przypadków, kiedy wielkie ambicje przegrały w zderzeniu z brakiem finansowania i gospodarności. Pokazuje to chociażby najnowszy przykład spółki Nano Carbon, która została powołana do komercjalizacji polskiego grafenu, a jak podały media, na początku 2019 roku wystawiła swój majątek trwały na sprzedaż. Parę lat temu poważne problemy napotkała spółka Ammono, która miała produkować innowacyjne, polskie kryształy znajdujące zastosowanie w laserach, a obecnie jest w stanie likwidacji, chociaż na początku 2019 roku pojawiły się informację o próbach uratowania projektu. Oczywiście, ML System może pójść inną drogą i przebić się ze swoimi panelami wykorzystującymi technologię kropek kwantowych na świecie. Nowo budowany zakład do ich produkcji ma zostać skończony w tym roku, a na pytanie czy ML System będzie w stanie wybić się z tym produktem na rynkach światowych, każdy inwestor musi sobie odpowiedzieć sam. Inwestowaniu w spółki działające w branży nowych technologii zawsze towarzyszy większa niepewność niż w przypadku spółek z mniej innowacyjnych branż.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.