Wiedźmińska magia trwa w najlepsze - omówienie sprawozdania finansowego CD Projektu za IV kw. 2019 r. W połowie stycznia zarząd spółki ogłosił przesunięcie terminu premiery Cyberpunk 2077 z kwietnia na 17 września 2020 roku. Kurs na chwilę zanurkował, ale potem znów zaczął piąć się do góry. W dniu wczorajszym CD Projekt, prezentując wyniki za czwarty kwartał 2019,po raz kolejny pobił konsensus analityków zarówno na poziomie sprzedaży (+40 proc.), jak i zyskach (ponad 100 proc.).

W czwartym kwartale 2019 roku spółka zaraportowała aż 213 mln zł sprzedaży, czyli o 2/3 więcej niż rok wcześniej.

kliknij, aby powiększyćWzrost sprzedaży wynika zarówno z lepszej sprzedaży własnych gier (+61,1 mln zł +70,6 proc. r/r), jak i rosnącej sprzedaży towarów i materiałów (+20,9 mln zł, +51,3 proc. r/r).

W tym pierwszym wypadku jest to zasługa przede wszystkim nadal bardzo dobrej sprzedaży Wiedźmina 3, zarówno na PC i konsole, jak i wprowadzenia tytułu na Nintendo Switch. Rosnąca sprzedaż towarów i materiałów została wygenerowana przede wszystkim w segmencie CD Red. Oznacza to, że jest to głównie efekt przychodów związanych ze sprzedaży dystrybutorom elementów fizycznych kolekcjonerskiej edycji Cyberpunk 2077, jak i uzyskanych przychodów ze sprzedaży produktów w ramach internetowego sklepu firmowego.

Zysk brutto na sprzedaży jest wyższy o 72 mln (+85,4 proc. r/r) co przy wolniejszej dynamice sprzedaży oznacza wzrost zyskowności w ujęciu procentowym. Jest to spowodowane przede wszystkim wyższym udziałem sprzedaży produktów w całości sprzedaży. Dodatkowo spółka rozpoznała 4,0 mln zł ze sprzedaży usług. Tutaj można przyjąć, że podobnie jak w drugim kwartale jest ona związana z finansowaniem przez dystrybutorów części kampanii promocyjnej Cyberpunka i w mniejszej części wprowadzenia Wiedźmina 3 na konsole Nintendo Switch. Na wzrost marży brutto ma również wpływ zwiększona sprzedaż. Proszę pamiętać, że koszty wyprodukowania Wiedźmina 3 są dawno zamortyzowane, więc cała sprzedaż (pomniejszona oczywiście o prowizje należne dystrybutorem) jest w zasadzie zyskiem spółki. W tym kwartale pojawił się koszt sprzedanych produktów, ale było to związane z rozpoczęciem amortyzacji Witcher 3 na Nintendo – do tematu jeszcze powrócę. Dolar amerykański, podstawowa waluta sprzedażowa dla spółki, r/r umocnił się o ok. 2,7 proc. co również mogło trochę wpłynąć na poprawę marż (wyższe przychody przy kosztach wyrażonych często w zł).

Koszty sprzedaży urosły r/r tylko o 6,3 proc. co jest oczywiście wynikiem bardzo dobrym, choć oczywiście trzeba pamiętać, że spółka nie brała udziału w ostatnim kwartale w jakiś bardzo istotnych przedsięwzięciach marketingowych. Do tego trzeba dodać spadające (-2,3 proc. r/r) koszty zarządu, przede wszystkim związane z korekta programu motywacyjnego w segmencie gog.

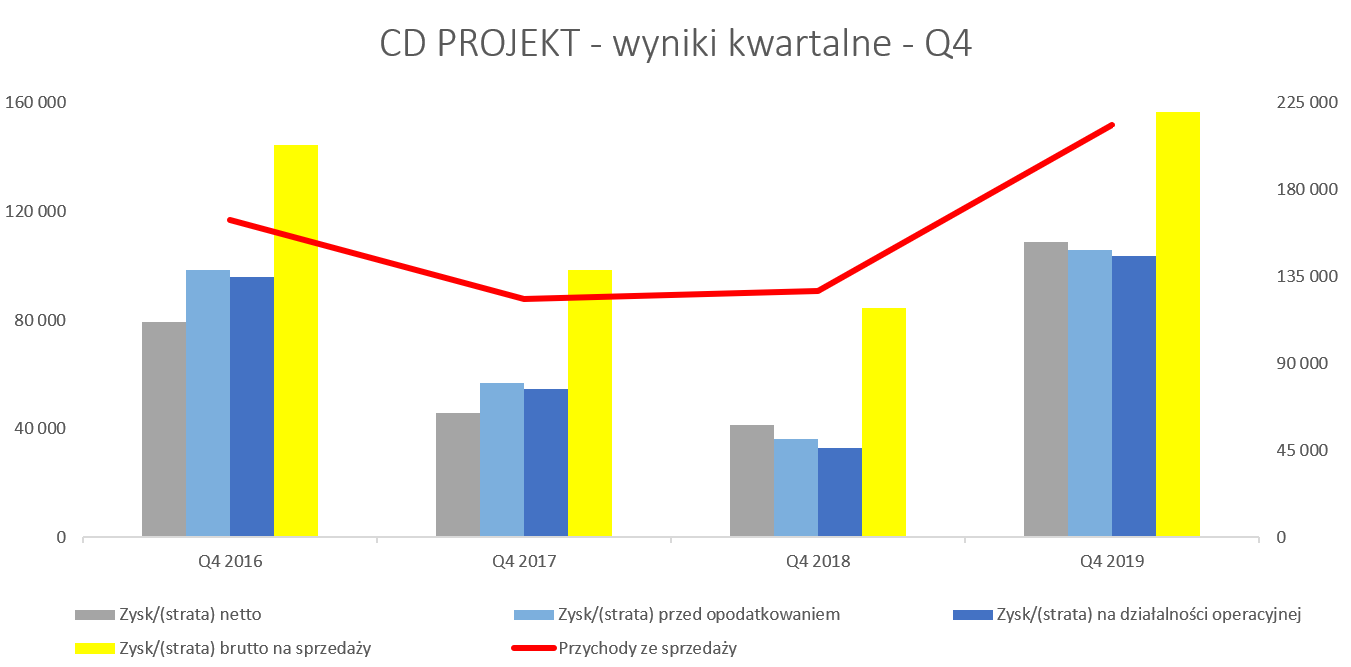

Zysk operacyjny wyniósł 103,5 mln zł w porównaniu do niecałych 33 mln zł rok wcześniej. Daje to dodatnią dynamikę zysku EBIT na poziomie prawie 216 proc. oraz 191 proc. na poziomie zysku przed opodatkowaniem, którego wartość wyniosła prawie 106 mln zł. Na poziomie zysku netto spółka zaraportowała 109 mln zł (+162 proc.), czyli więcej niż zysk przed opodatkowaniem.

Jest to związane z rozpoznaniem tzw. ulgi IP Box, która uprawnia do stosowania preferencyjnej 5 proc. stawki podatkowej CIT przy dochodach osiąganych z kwalifikowanego prawa własności intelektualnej. W efekcie efektywna stawka podatkowa za cały rok wyniosła 7,3 proc., w porównaniu do 11,1 w roku poprzednim. Już w wynikach 2018 roku spółka rozpoznała oszczędności podatkowe związane z ulgą badawczo-rozwojową i aktywem podatkowym z tego tytułu razem w kwocie ponad 12 mln zł.

Cash is king, ale chwilowo jest go mniej

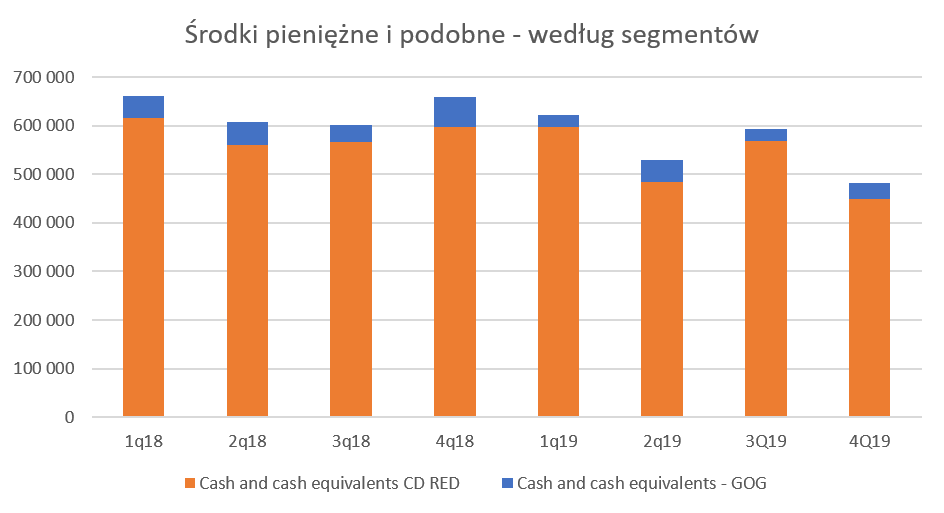

kliknij, aby powiększyćSaldo inwestycji krótkoterminowych (środki pieniężne oraz lokaty) wyniosło 482 mln zł i były niższe od salda z poprzedniego kwartału o ok. 111 mln zł oraz niższe o 177 mln zł niż rok wcześniej. Cóż takiego się stało, ze nastąpił tak duży rozjazd między wynikiem netto a zmianą stanu gotówki?

Patrząc na dane kwartalne po pierwsze widzimy przyrost należności, które wyniosły 130 mln zł i były o 90 mln zł większe niż kwartał wcześniej. Innymi słowy ponad połowa sprzedaży z czwartego kwartału nie spłynęła jeszcze do spółki. Nastąpiło to zapewne w styczniu i w lutym i nie widzę tutaj istotnego ryzyka związanego z nieściągalnymi należnościami, ze względu na bazę odbiorców, którymi są uznani dystrybutorzy (Steam, Playstation Store, Xbox Game Store, Origin, APP Store czy inne). Po drugie spółka wydatkowała ok. 62 mln zł na prace rozwojowe, które nie przechodzą przez rachunek wyników, ale stanowią wypływ pieniądza. Po trzecie nie można zapominać o wydatkach typowo inwestycyjnych: ponad 100 mln zł wydane na nieruchomości inwestycyjne oraz na nabycie nowej nieruchomości przy ul. Jagiellońskiej.

Zmiana salda gotówki w ujęciu rocznym jest przede wszystkim efektem z jednej strony wypłaty dywidendy w maju 2019 roku w kwocie 101 mln zł i nakładami na prace rozwojowe (165 mln zł w ciągu ostatnich 12 miesięcy), z drugiej inwestycjami w majątek trwały (nieruchomości inwestycyjne i wartości niematerialne + rzeczowy majątek) w kwocie 128 mln zł. Do tego dodać trzeba jeszcze należności z czwartego kwartału o których była mowa przed chwilą. To wszystko było finansowane przez zyskowną działalność operacyjną oraz przedpłaty na Cyberpunka.

Raz jeszcze na wszelki raz przypomnę, że wszystkie preordery złożone do końca roku są obecnie zaksięgowane na bilansie (rozliczenia międzyokresowe przychodów – lub jak kto woli przychody przyszłych okresów) i zostaną zaksięgowane do rachunku wyników dopiero w trzecim kwartale 2020 roku (premiera CP 2077). Tak więc obecnie spółka ma już pieniądze z tych preorderów, ale nie widać tego w wyniku. Z kolei sytuacja odwróci się w drugim półroczu 2020 roku, Wtedy spółka rozpozna wynik (zysk) na tych przedsprzedanych kopiach, ale gotówki z tego nie będzie. Oczywiście dotyczy to tylko preorderów, a nie normalnej sprzedaży, która przecież się pojawi i wszyscy mamy nadzieję, że będzie rekordowa.

Rozliczenia międzyokresowe przychodów z tytułu przyszłej sprzedaży wyniosły na koniec grudnia 145,7 mln zł, czyli o 123,1 mln zł więcej niż na koniec 2018 roku i 10 mln zł więcej niż na koniec trzeciego kwartału. W tej wartości zawarte są jednak zarówno preordery z gog-a, innych dystrybutorów elektronicznych, jak i minimalne gwarancje związane z CP 2077.

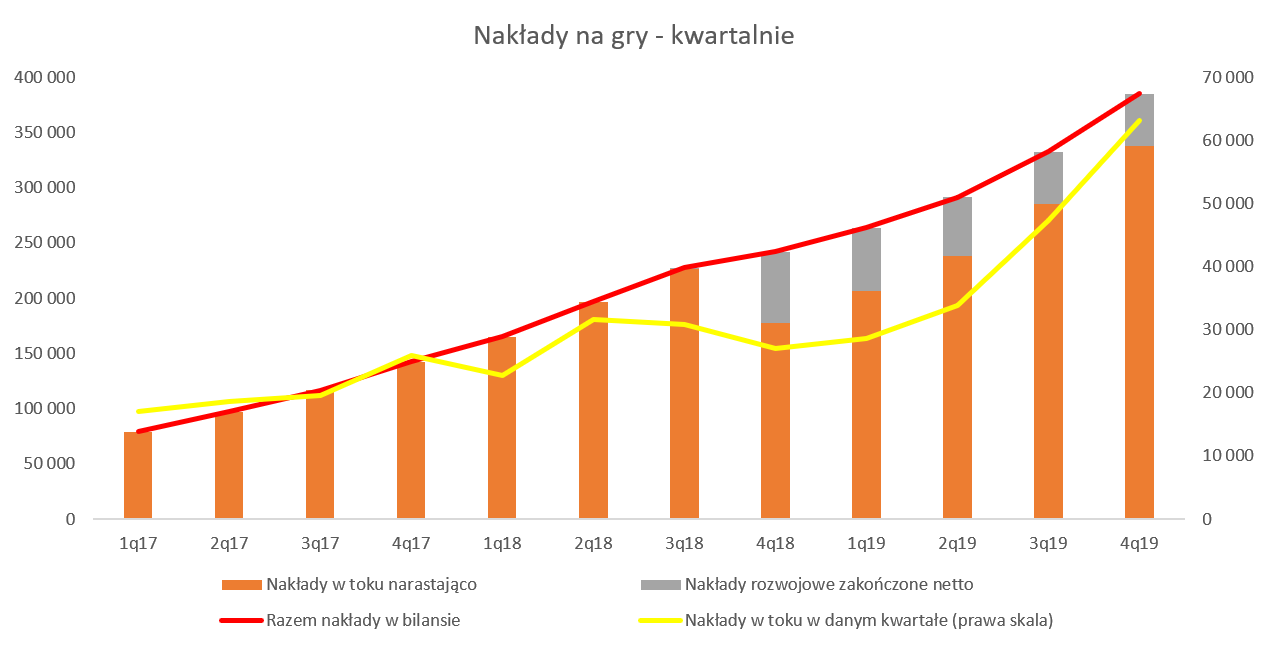

Nakłady to podstawa Skapitalizowane koszty na koniec grudnia wyniosły 385 mln zł, co oznacza wzrost o prawie 53 mln zł w ciągu ostatniego kwartału. Jest to zdecydowanie najwyższy przyrost nakładów w ostatnich kwartałach, co świadczy o tym, że prace nad Cyberpunkiem rzeczywiście dobiegają końca.

kliknij, aby powiększyćWzrost o 53 mln zł składa się jednak z przyrostu w wartości brutto 63,1 mln zł (rzeczywistego nakładu poniesionego w Q4 2019) oraz amortyzacji prac zakończonych (Gwint, Wojna Krwi oraz Witcher3 na NS) w kwocie 10,6 mln zł. Ten mniejszy pionowy słupek na wykresie powyżej pokazuje prace, które zostały zakończone, gra miała swoją premierą i są one odpowiednio amortyzowane i odnoszone do rachunku zysków i strat. W chwili obecnej są to dwa stare projekty (Gwint oraz Wojna Krwi) oraz jeden nowy czyli Wiedźmin 3 na Nintendo Switch. Jeśli chodzi o dwa poprzednie projekty to wartość całkowita tych projektów wynosiła prawie 77 mln zł. Od momentu rozpoczęcia ich amortyzacji w czwartym kwartale 2018 roku do końca trzeciego kwartału 2019 roku spółka odpisała w ciężar wyniku 31,4 mln zł, co oznacza, że do pełnego umorzenia pozostało około 45 mln zł w kolejnych okresach. Niestety ponieważ teraz doszła trzecia gra to już trudno szacować wartości umorzenia w podziale na gry nie znając dokładniejszych danych. Warto również pamiętać, że o ile sprzedaż i koszty związane z Gwintem oraz Wojną Krwi dzielone są miedzy dwa segmenty (CD Red oraz gog), to w wypadku Wiedźmina na NS całość rozpoznawana jest w tym większym i starszym bracie czyli segmencie CD Red.

Przypomnę, że spółka stosuje dwa różne sposoby amortyzowania kosztów ukończonych prac rozwojowych. Nakłady na Gwinta są rozliczane liniowo do rachunku wyników przez okres 36 miesięcy. W wypadku Wojny Krwi oraz Wiedźmina 3 na NS jest to również okres 36 miesięcy, lecz kwoty będą obciążać rachunek wyników proporcjonalnie do prognozowanej przyszłej sprzedaży. W poprzedniej analizie szacowałem, że Wojna Krwi została już umorzona w 66 proc., podczas gdy Gwint w około 31 proc. Jest to oczywiście logiczne, ponieważ założeniem zazwyczaj jest pik sprzedażowy na początku okresu sprzedaży, a potem stabilna, ale jednak zmniejszająca się sprzedaż.

W chwili obecnej prace jeszcze nie zakończone (ten wyższy słupek na wykresie) to wartość 338 mln zł składająca się przede wszystkim z prac nad Cyberpunk 2077 oraz innymi nowymi projektami. Do pierwszego półrocza przyrastały one ostatnio w granicach 29-34 mln zł. W drugim półroczu (Q3 i Q4 2019) wzrost ten wyniósł kwartalnie średnio aż 55 mln zł co potwierdza wejście w końcowe etapy projektu.

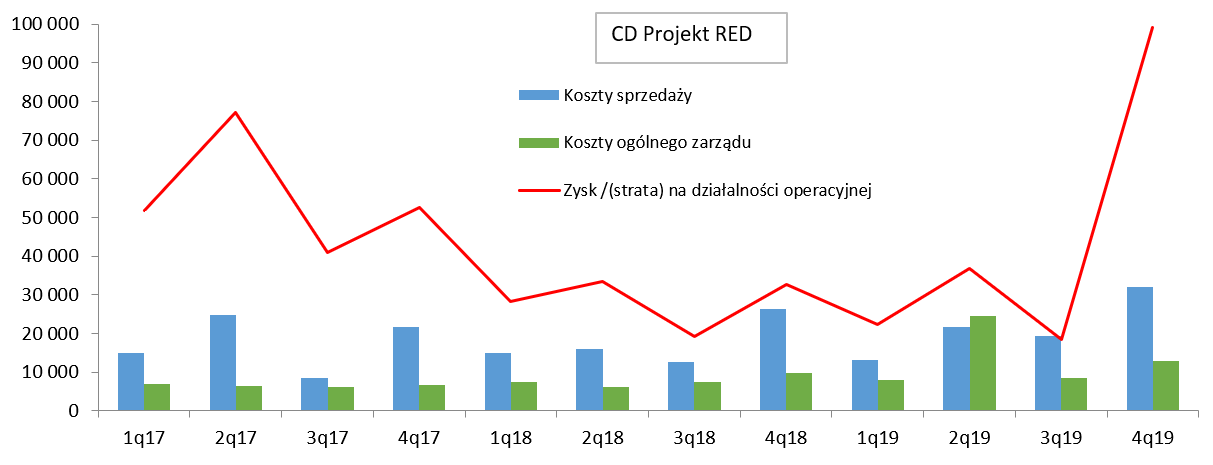

Segment CD Red robi robotę za dwóch lub za trzech Spójrzmy zatem na rentowność najważniejszego segmentu CD Projekt RED przedstawiała się następująco:

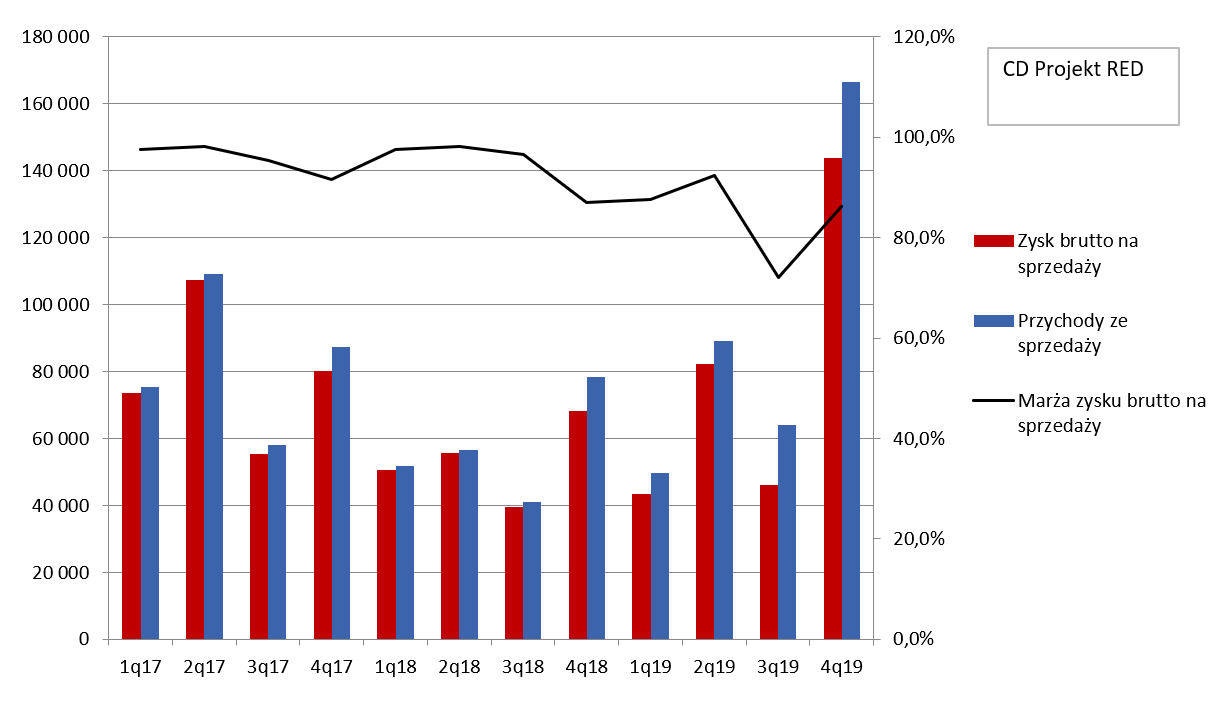

kliknij, aby powiększyćPrzychody z sprzedaży były istotnie wyższe niż rok temu (+112 proc.) i oczywiście wyższe niż kwartał wcześniej. Jeśli chodzi o samą sprzedaż produkcji własnej to wzrosła ona r/r o 86 proc. Cały czas rewelacyjnie sprzedaje się Wiedźmin 3. Już podczas poprzedniej analizy (

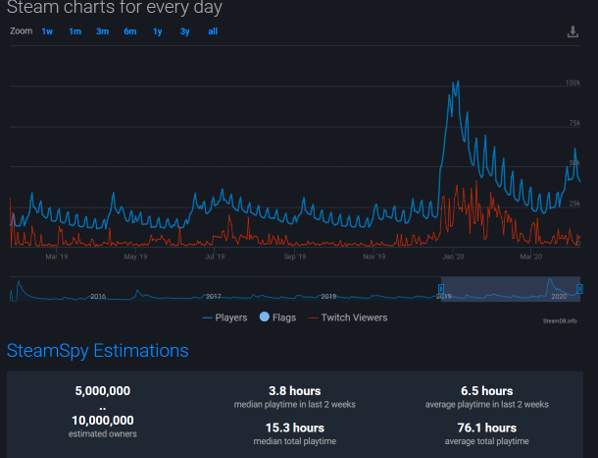

www.stockwatch.pl/forum/wpis-n...) pisałem o spodziewanych bardzo dobrych wynikach czwartego kwartału. Było to oczywiście po części efektem bardzo dużego wzrostu zainteresowania po wprowadzeniu do dystrybucji przez Netflix serialu o Wiedźminie. To w połączeniu z obniżką cenową (sięgającą nawet 70 proc. czyli 12 USD w porównaniu z ceną katalogową 40 USD) dało istotnego kopa jeśli chodzi o wolumeny sprzedażowe. Zresztą proszę spojrzeć na wykres pochodzący z steamdb.info.

kliknij, aby powiększyćWiedźmin 3 pod koniec grudnia i w styczniu okupował pierwsze miejsce wśród bestsellerów i całkiem długo utrzymał się na pierwszej stronie. Bazując na informacjach z platformy steamdb widać, że gra pod koniec grudnia cieszyła się wręcz zawrotną popularnością. W tamtym okresie grało w nią nawet trochę ponad 100 tys. ludzi, czyli więcej niż w maju 2015 kiedy to wystartowała sprzedaż! W chwili obecnej liczba osób grających istotnie spadła, ale nadal jest zauważalnie wyższa niż rok wcześniej.

To oczywiście sugeruje, że wyniki pierwszego kwartału również będą bardzo dobre. A przecież jeszcze w pierwszym kwartale 2020 roku odbył się debiut Wojny Krwi na NS (styczeń) a pod koniec marca udostępniono Gwinta posiadaczom Androida.

Od czwartego kwartału 2018 roku nakłady na Gwinta i Wojnę Krwi są amortyzowane, a dodatkowo od czwartego kwartału 2019 roku również rozpoczęła się amortyzacja kosztów Wiedźmina 3 na NS. Stąd rentowność jest lekko niższa niż wcześniej. Przypominam, że przychody z Gwinta i Wojny Krwi są dzielone między konsorcjum (CD Red oraz gog.com) w ustalonym (niestety nie podanym do wiadomości publicznej) procencie i tak też przypisywane są koszty.

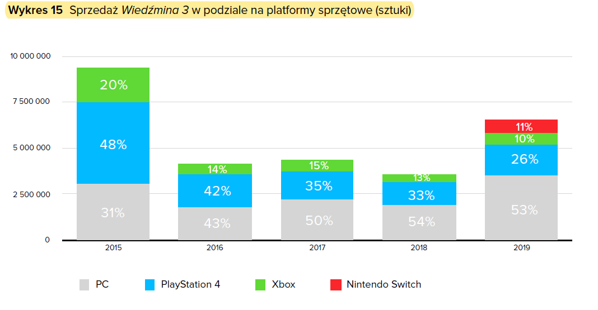

Pamiętać trzeba również o sprzedaży Wiedźmina 3 na konsolę Nintendo Switch, która rozpoczęła się w połowie października 2019 roku. Zresztą niech przemówi wykres.

kliknij, aby powiększyćZ powyższego wykresu ze sprawozdania finansowego możemy wywnioskować, że spółka sprzedała w 2019 roku ok. 6,5 mln kopii Wiedźmina 3, co dawałoby ok. 700-750 tys. szt. sprzedaży na Nintendo Switch, a co ważniejsze po dość dobrych cenach sprzedażowych. To też jest kolejny argument za oczekiwaniem dość dobrej sprzedaży w pierwszym kwartale 2019 roku. Oczywiście trudno zakładać, że spółka przy sprzedaży Witcher 3 na NS powtórzy wynik z kwartału premierowego, ale nadal powinna to być istotna kontrybucja do sprzedaży i wyników.

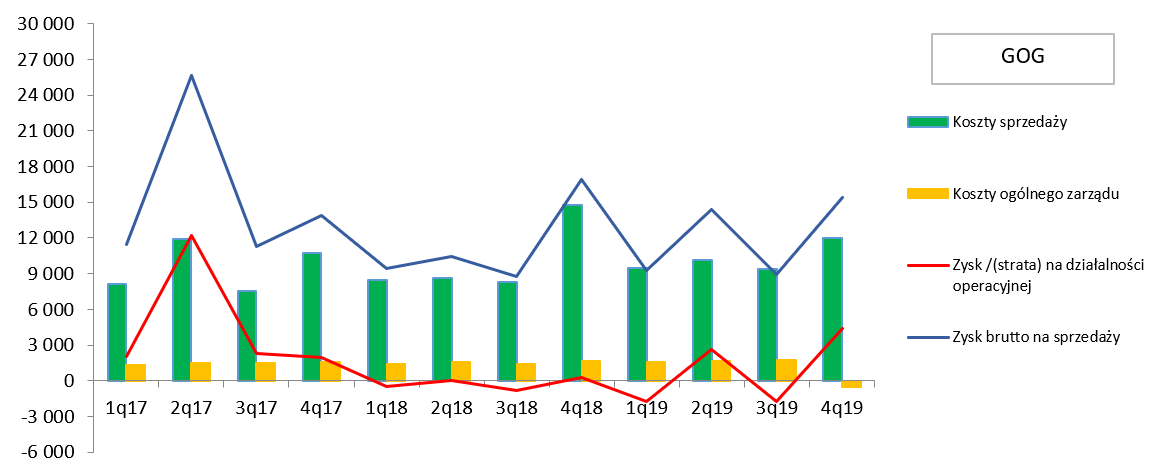

kliknij, aby powiększyćKoszty sprzedaży w porównaniu r/r wzrosły o 5,8 mln zł czyli o ok. 22 procent. Porównując to do wzrostu sprzedaży trudno mieć jakieś zastrzeżenia. Wciąż rosną koszty zarządu, które obecnie wynoszą prawie 13 mln zł (+3,2 mln zł r/r i +32,7 proc.). Tutaj przypomnę tylko, że wzrost kosztów w drugim kwartale był związany z rozpoznaniem wtedy dodatkowych kosztów programu motywacyjnego w kwocie ok. 12 mln zł.

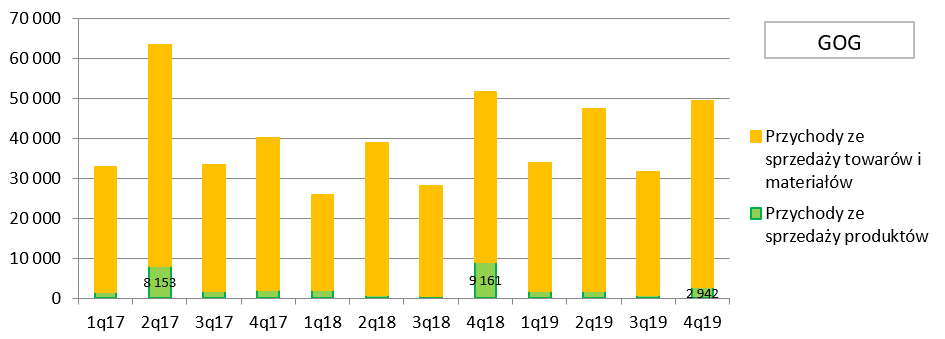

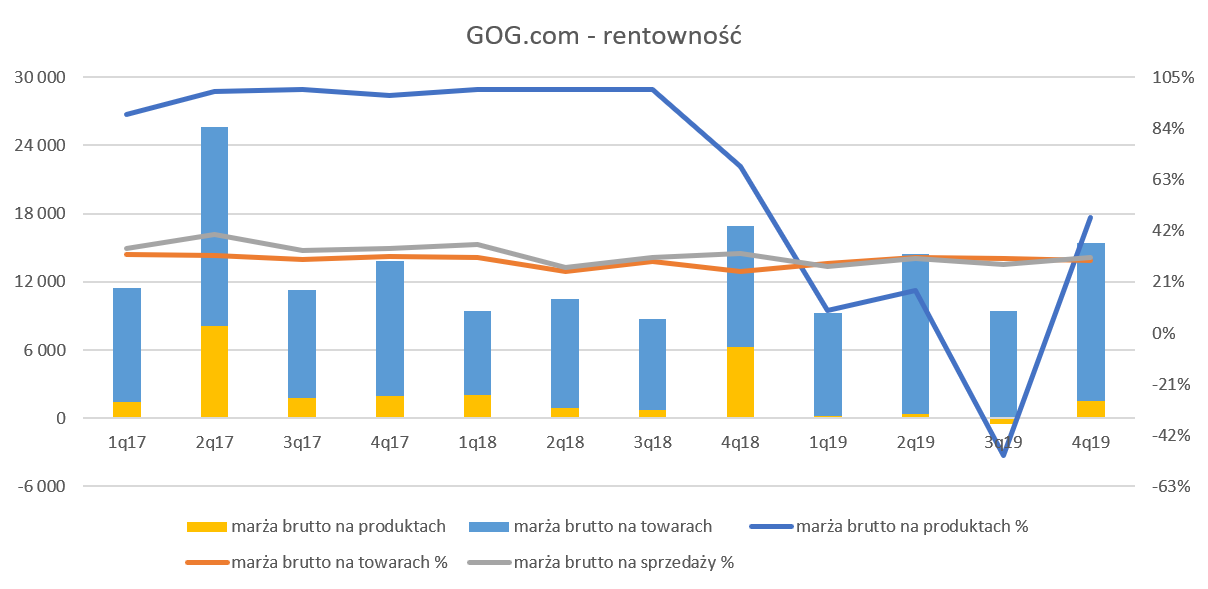

GOG uzyskuje chwilową rentownośćGog w tym kwartale w końcu wyszedł na plus co na pewno cieszy.

kliknij, aby powiększyćPrzychody wyniosły 49,6 mln zł i były niższe o 3,9 proc. r/r co jest przede wszystkim efektem wysokiej bazy porównawczej. W czwartym kwartale 2019 roku wprowadzono do dystrybucji Gwinta oraz Wojnę Krwi. W efekcie sprzedaż produktów własnych (w części przypadającej temu segmentowi) wyniosła wtedy rekordowe 9,2 mln zł, podczas gdy obecnie było to niecałe 3 mln zł. I tak sprzedaż produkcji własnej w tym kwartale była dość wysoka w porównaniu z poprzednimi okresami. Spółka udostępniła pod koniec października Gwinta na IOS (Apple), co spotkało się z bardzo dobrym przyjęcie graczy. Co ważne oznaczało to nie tylko bardzo dobre oceny (4.8/5) ale również miało istotny wpływ na przychody. Porównując obrót przez 2 miesiące sprzedaży Gwint na IOS wygenerował 54 proc. obrotów całego Gwinta (razem z PC i konsolami) w tym okresie. Dodatkowo można założyć, że zainteresowanie pobudzone Wiedźminem na Netflix przełożyło się również na Gwinta i Wojnę Krwi. Oczywiście warto wspomnieć, że w czwartym kwartale 2019 (02.10.2019) zadebiutował trzeci dodatek Żelazna Wola na Gwincie co również mogło pozytywnie wpłynąć na sprzedaż.

Patrząc na core biznes tego segmentu czyli dystrybucję gier innych producentów i wydawców widzimy wzrost na poziomie +9,3 proc. co skutkowała sprzedażą w kwocie 46,4 mln zł. Sprzedaż w całym roku wzrosła o 17,4 proc., co także należy odczytać pozytywnie.

kliknij, aby powiększyćCałościowa marża brutto na sprzedaży wartościowo r/r spadła o 1,4 proc., czyli o 0,5 mln zł. Pamiętać jednak należy o dość wysokiej bazie porównawczej, o czym pisałem powyżej. W związku ze sposobem amortyzacji kosztów uwagi te odnoszą się to również do marży.

Ze sposobu rozliczania kosztów wytworzenia produktów wynika, że wartości obciążające rachunek wyników w danym kwartale jako koszt wytworzenia mogą być niezależne od sprzedaży zrealizowanej w danym kwartale. Skoro więc sprzedaż tych produktów kwartał do kwartału wzrosła o ponad 200 proc. to musiało się to pozytywnie odbić na marżowości produktów i stąd ich dość wysoka dodatnia wartość. A ponieważ sprzedaż produktowa była jednak niższa niż rok wcześniej to i marża produktowa powinna być niższa i tak było. 100 procentowe rentowności na produkcji własnej do trzeciego kwartału 2018 roku wyglądają bardzo fajnie, ale są częściowo związane z wersjami Beta Gwinta i Wojny Krwi, które nie były wtedy amortyzowane, a pewna sprzedaż się jednak pojawiała.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 12,0 mln i spadły r/r o 18,5 proc., co zapewne związane było z dużą aktywnością sprzedażową rok wcześniej przy wprowadzaniu na rynek dwóch gier. W czwartym kwartale 2019 spółka wprowadzała co prawda Witcher 3 na NS, ale nie dotyczyło to tego segmentu.

Na poziomie kosztów zarządu zauważamy ujemne wartości w czwartym kwartale. Jest to efekt korekty dokonanej przez spółkę związanej z programem motywacyjnym (-2,5 mln zł). Spółka podała, że zmieniła prawdopodobieństwo realizacji części uprawnień przyznanych w ramach tego segmentu. Ja rozumiem to po prostu jako przyznanie, że wyniki osiągane przez gog.com nie będą wystarczające w porównaniu do planu z programu motywacyjnego, aby uzyskać liczbę akcji wcześniej założonych w kosztach. Oczywiście dotyczy to tylko segmentu gog, ponieważ segment CD Red już zrealizował program motywacyjny przewidziany na lata 2016-2021 dwa lata wcześniej.

Podsumowanie całorocznych wyników Gog-a, po uwzględnieniu korekty na program motywacyjny daje 3 mln zł zysku netto. Jest to oczywiście istotna poprawa w porównaniu do roku poprzedniego i pewne zielone światełko w tunelu. W szczególności, że rok 2020 powinien być udany choćby ze względu na debiut Cyberpunk 2077, który przecież w części będzie dystrybuowany przez tę platformę.

Spółka wprowadziła wersję beta GOG Galaxy 2.0. Platforma w tej wersji ma za zadanie połączyć gry użytkownika z różnych innych platform w jedną listę oraz wszystkich znajomych w jednej aplikacji. To oczywiście oznaczać ma możliwość podglądu aktywności tych znajomych i większą wygodę z punktu widzenia gracza. Zarząd potwierdza, że opinie są pozytywne, ale wciąż nie deklaruje wyraźnie kiedy będą gotowi z wprowadzeniem tego produktu. Gdyby projekt ten zakończył się zauważalnym sukcesem powinno to pomóc gog.com w osiągnięciu na trwale rentowności i satysfakcjonujących zysków.

PodsumowanieO koronawirusie w wypadku tej spółki nie będę pisał i odeślę Państwa do sprawozdania zarządu (str 67-70). Nie wydaje się, aby obecna sytuacja w istotny sposób przeszkodziła czy zaważyła na premierze Cyberpunka zaplanowanej na 17 września. Oczywiście otwartym pozostaje pytanie jak wyglądać będzie sytuacja w miesiącach letnich. Spółka musi też znaleźć inne sposoby na dotarcie do swoich wyznawców niż targi, które jak widać masowo są odwoływane. To wszystko, choć oczywiście nie sprzyja, wydaje się wciąż być mniejszym problemem niż wyzwania przed którymi stoją spółki takie jak np. CCC, LPP (zamknięte galerie), czy Forte, Wielton (zadłużenie i wstrzymana produkcja w części fabryk).

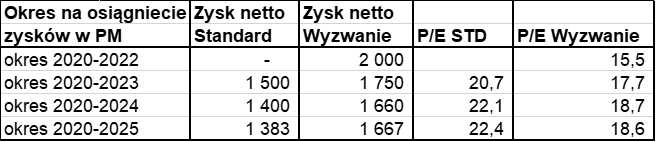

Zamiast szacowania możliwych zysków ze sprzedaży Cyberpunka, co czyniłem w poprzednich analizach, tym razem wyręczę się informacjami płynącym ze spółki. Przypomnę tylko, że obecnie CD Projekt jest najbardziej wartościową spółką na polskiej giełdzie a jego kapitalizacja wynosi około 31 mld. W swoim sprawozdaniu finansowym zarząd zaproponował nowy program motywacyjny na lata 2020-2025. Nie będę wchodził w szczegóły zapraszam do naszego dzisiejszego artykułu (

www.stockwatch.pl/wiadomosci/c...). Jednak warto na to popatrzeć również tabelarycznie. Tabelka została przygotowana na podstawie propozycji nowego programu (80 proc. uprawnień) i pokazuje uśredniony roczny zysk w danym okresie, którego realizacja uprawniałaby do skorzystania z programu motywacyjnego w wersji standardowej oraz z dyskontem (wyzwanie).

kliknij, aby powiększyćOczywiście dane te są uśrednione i są to tylko liczby, które podaje zarząd. Jednakże jak wiemy program motywacyjny powinien być ambitny, aczkolwiek osiągalny.

Widać, że zarząd uważa za możliwe uzyskanie w ciągu kilku następnych lat średniorocznie zysku netto przynajmniej na poziomie między 1,4 a 2,0 mld. W takim wypadku jak widać wycena tzw. P/E Forward wynosi między 15 a 22. Więc trudno ją określić jako bardzo przewartościowaną. Oczywiście nie sposób teraz przesądzić czy te zyski będą faktycznie zrealizowane, ale trudno zarzucić zarządowi, że poszedł po najmniejszej linii oporu. Wręcz przeciwnie i jestem osobiście ciekaw jak np. wpłynie to na program motywacyjny w 11bit, który również ma być ogłoszony niebawem. Nie trudno sobie wyobrazić, że program CD Projektu może stać się pewnym benchmarkiem, oczywiście nie wartościowym w ujęciu bezwzględnym, na rynku polskiego gamedevu. Technicznie trzeba również pamiętać, że kwoty z tabelki to nie jest czysty księgowy zysk netto, ponieważ jest on korygowany o ujęte w księgach koszty wyceny programu motywacyjnego. Jednak jeśli byłby on zrealizowany, to myślę, że nikt, nawet ja, nie zająknie się w tej kwestii.

Spółka proponuje zachować również drugi warunek (20 proc. uprawnień) pokazujący dbanie o interes wszystkich akcjonariuszy czyli wzrost kursu akcji w stosunku do 30 grudnia 2019 roku przynajmniej o wzrost jak WIG + 100 punktów procentowych. Przypomnę, że kurs akcji na koniec 2019 roku wynosił niecałe 250 zł. Zakładając, że WIG nie spadłby w tym okresie (co jak widać ostatnio wcale nie jest pewne) to by mogło oznaczać, że zarząd wytycza cel kapitalizacji za kilka lat na poziomie przynajmniej 60 mld zł.

W wypadku wielu innych spółek przy propozycji takiego programu motywacyjnego napisałbym wprost, że są to marzenia nie poparte żadnymi realnymi przesłankami. Ten przypadek jest zupełnie inny, ponieważ trudno na rynku znaleźć osobę, które kilka lat temu przewidziałaby tak gigantyczną kapitalizację jak jest już w chwili obecnej i taki sukces jaki odniosła spółka na rynku światowym. Kapitalizację, przypomnę ,która nie utrzymuje się przez tydzień, miesiąc czy dwa. A przecież Wiedźmin 3 sprzedaje się wciąż doskonale, mimo że jego premiera odbyła się w maju 2015 roku. oczywiście niektórzy mogą twierdzić, ze nadal jest to balon i nadmuchana spółka bo np. wskaźnik C/Z obecnie, już po wynikach 2019, wynosi ok. 180. Ale warto pamiętać co spółka już dokonała i co jeszcze zamierza. A zarząd już nie jeden raz pokazał, że potrafi robić rzeczy, o których filozofom się nie śniło.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF