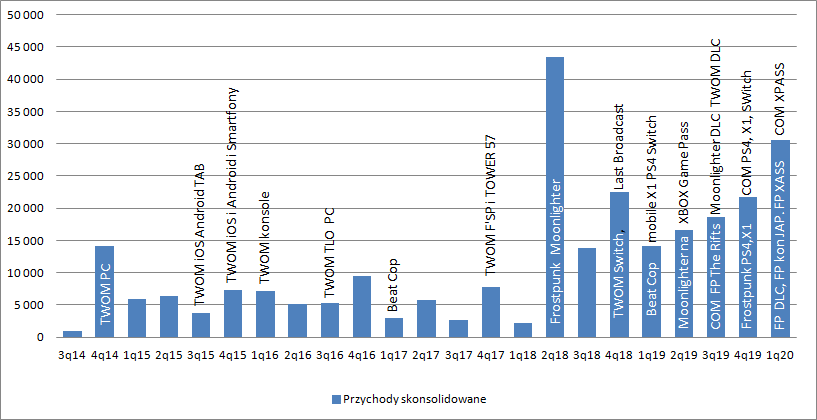

Zyski w kieszeni z ostatniej jesieni – omówienie sprawozdania finansowego 11 bit studios po I kw. 2020 r.Przychody 11bit studios pomimo braku premier nowych gier wyniosły w I kw. 30,5 mln zł i były co do wysokości na drugim miejscu w historii. Wzrost w stosunku do poprzedniego kwartału wyniósł 40 proc., a w relacji do analogicznego okresu 2019 r. 115 proc. W pierwszym kwartale br. spółka wydała drugie DLC w ramach season pass do Frostpunka (The Last Autumn), wersję konsolową w Japonii, a także pokazała przychody z udostępnienia Frostpunka i Children of Morta w XBOX Game PASS.

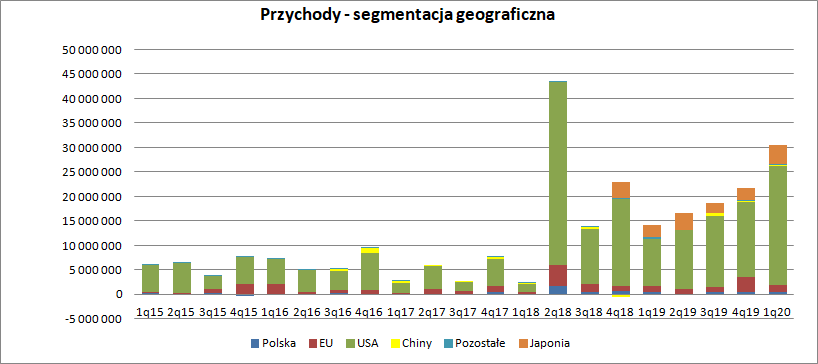

kliknij, aby powiększyćGeograficzny rozkład przychodów względem siedziby klienta pokazuje nam, że wzrost przychodów został wygenerowany przez platformy/klientów zlokalizowanych w USA (14 mln zł r/r, 9 mln zł kw/kw) i w o rząd wielkości mniejszym stopniu w Japonii (1,6 mln zł r/r i 1,4 mln zł kw/kw). Z poniższego wykresu wynika, że poprawa nie wynikała w największym stopniu z premiery Frostpunka w Kraju Kwitnącej Wiśni – tytuł wydany przez lokalnego partnera.

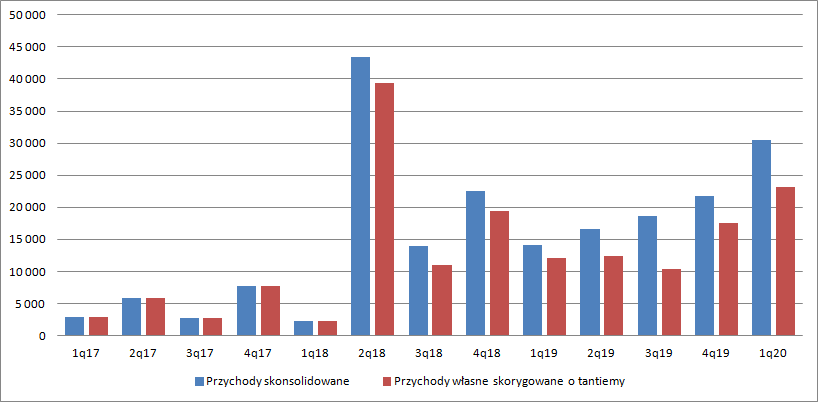

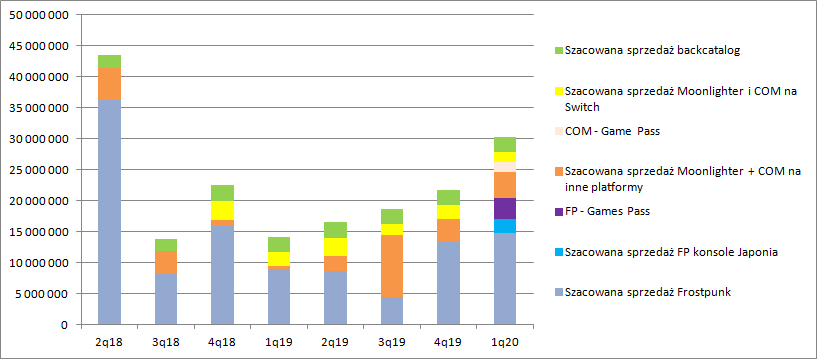

kliknij, aby powiększyćSpółka ujawniła wprost, że w I kw. zaraportowała 5,2 mln zł tantiem dla studiów zewnętrznych co mniej więcej zgadza się z moimi szacunkami (5 mln zł). Na podstawie owych szacunków w poprzednich kwartałach można szacować przychody spółki i przynależne spółce z tytułu wydania gier zewnętrznych deweloperów. W takim układzie sprzedaż 11 bit wzrosła o 11,1 mln zł r/r (92 proc.) i 5,6 mln zł (32 proc.) kw/kw.

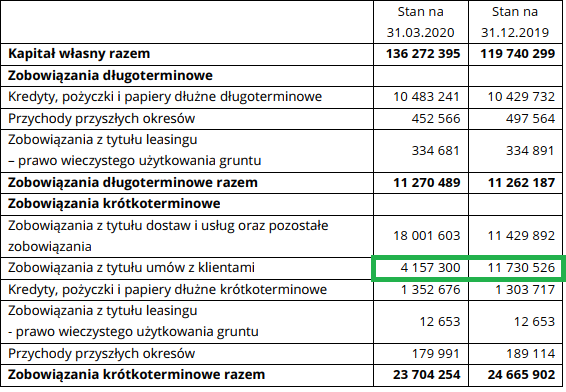

kliknij, aby powiększyćJak wspomniałem wcześniej spółka w tym kwartale pokazała przychody z Frostpunka i COM w XBOX PASS. W tym kontekście należy zerknąć na zobowiązania z tytułu umów z klientami i stosowną notę:

Cytat:Na kwotę zobowiązań z tytułu umów z klientami na dzień 31 marca 2020 roku składały się

zaliczki otrzymane przez Spółkę od partnerów biznesowych na poczet przyszłej sprzedaży produktów (gier) Spółki

Gdy zerknąć na zmianę tej pozycji w pasywach widać, że kwota spadła o 7,6 mln zł.

kliknij, aby powiększyćZnacząca część tej kwoty musi wynikać z udostępnienia gier przez Microsoft w programie XBOX PASS i prawdopodobnie także z wydania gry na konsolach w Japonii. Na bazie przychodów z rynku japońskiego można szacować, że kwota od japońskiego wydawcy raczej nie była wyższa niż 2 mln zł. Zakładając dodatkowo 0,5 mln zł na inne projekty można oszacować, że kwota przypadająca na XPASSa wynosiła ok. 5 mln zł. Dodatkowo w rozmowie z przedstawicielem spółki udało mi się potwierdzić spodziewany orientacyjny podział kwoty pomiędzy te dwa projekty na 1/3 i 2/3, z większym udziałem Frostpunka. Na podstawie wysokości tantiem dla obcych gier i powyższych informacji możemy z grubsza oszacować sprzedaż Frostpunka i DLC na poziomie ok. 14,8 mln zł co stanowi wzrost o 66 proc. (5,9 mln zł) r/r i 11 proc. (1,5 mln zł) kw/kw. Oczywiście w kwocie tej znajdują się przychody ze sprzedaży podstawowej gry, DLC, season pass, ale także wersji konsolowej.

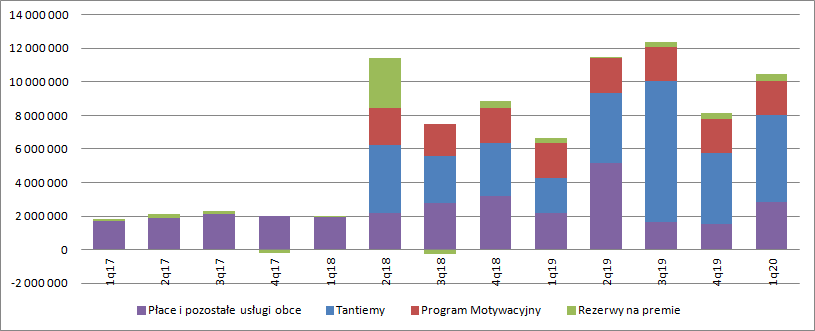

kliknij, aby powiększyćW związku z premierą DLC i amortyzacją w pełnym kwartale wersji konsolowej obserwujemy wzrost amortyzacji gier z 1,8 mln zł w poprzednim kwartale do 2,4 mln zł (+29 proc. kw/kw) obecnie. Łączne koszty operacyjne wzrosły w porównaniu z poprzednim kwartałem o 2 mln zł (18 proc.). Za ten wzrost odpowiada wzrost tantiem o prawie 1 mln zł, pozostałych usług obcych o 0,8 mln zł, wspomnianej amortyzacji i kosztów wynagrodzeń o 0,5 mln zł. Z drugiej strony mamy spadek pozostałych kosztów operacyjnych o 0,6 mln zł. Tradycyjnie rozpoznano koszty programu operacyjnego, które część użytkowników wyłącza do szacowania powtarzalnego wyniku. Moim zdaniem to błąd, ale moje zdanie nie jest odosobnione:

Warren Buffet napisał(a):When a company gives something of value to its employees in return for their services, it is clearly a compensation expense. And if expenses don't belong in the earnings statement, where in the world do they belong?

Choć dyskusja nad umieszczaniem kosztów programów motywacyjnych przy płatności akcjami w raportach finansowych toczy się od lat, to pogląd o konieczności odwzorowania tego kosztu jest dominujący i został przyjęty przez IRFS.

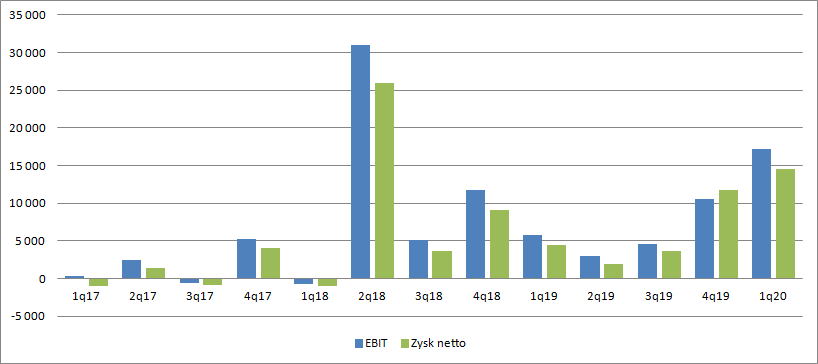

kliknij, aby powiększyć11 bit zakończył I kw. z wynikiem operacyjnym na poziomie 17,2 mln zł, czyli o 6,6 mln zł wyższym kw/kw i 11,5 mln zł wyższym r/r. W związku z osłabieniem złotego spółka wykazała 0,7 mln zł zysku na różnicach kursowych, który to zysk jest niepowtarzalny, bo ciężko przecież oczekiwać, że złoty będzie się osłabiał w takim tempie do końca świata. Podobnie za niepowtarzalne można uznać koszty wyceny IRS w kwocie 0,4 mln zł, w związku z tym linia finansowa posiada ok. 0,3 mln zł zysku do wyłączenia. Zysk netto wyniósł 14,5 mln zł.

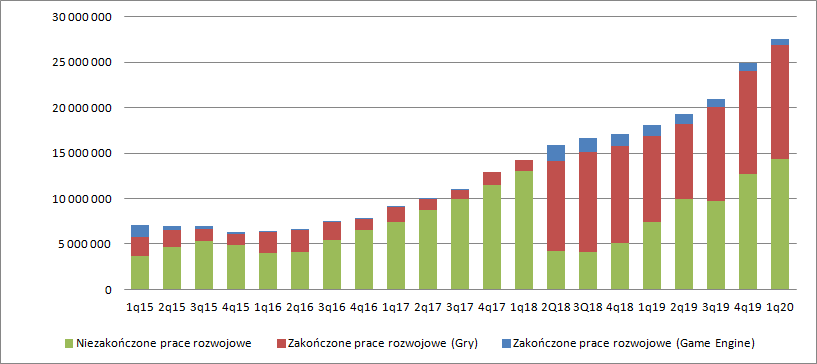

kliknij, aby powiększyćNa koniec kwartału spółka posiadała 13,1 mln zł nierozliczonych kosztów gier w sprzedaży i 14,3 mln zł skapitalizowanych wydatków na tworzenie gier.

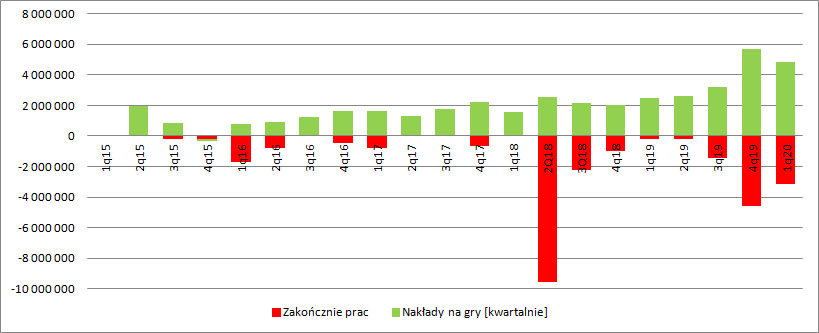

kliknij, aby powiększyćWygląda na to, że ostatnie DLC do Frostpunka było dość drogie. Z odpowiedniej noty wynika, że aktywowano koszty zakończonych prac na kwotę 3,2 mln zł, czyli ok. 1/3 kosztów produkcji podstawowej wersji. Jednocześnie nakłady na pisanie nowych gier wyniosły 4,9 mln zł w porównaniu do 5,7 mln zł kwartał wcześniej i 2,5 mln zł przed rokiem. Widać w końcu obiecywane przyspieszenie w produkcji, a w zasadzie pracę nad więcej niż 2 projektami jednocześnie.

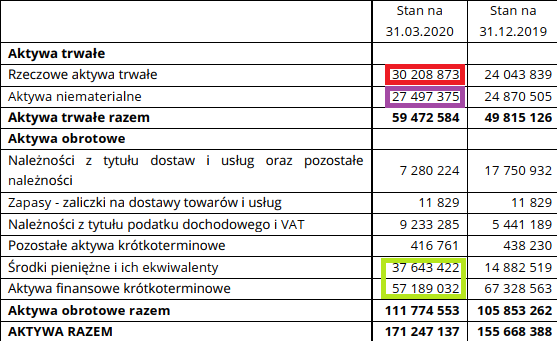

kliknij, aby powiększyćZ reguły największym aktywem spółek w branży gier są skapitalizowane koszty wydawanych gier, ale tak nie jest w przypadku 11 bit studios. W tym przypadku największą wartość bilansową mają aktywa finansowe i gotówka – 95 mln zł łącznie. Drugim co do wielkości aktywem są rzeczowe aktywa trwałe, czyli głównie budynek.

kliknij, aby powiększyćFakt posiadania takiej gotówki teoretycznie powinien cieszyć, bo powinno oznaczać to wypłatę dywidendy. Niestety wiadomo, że zarząd spółki nie jest chętny do dzielenia się zyskiem z akcjonariuszami. Naprawdę ciężko zrozumieć do czego spółce tak wysokie rezerwy keszowe. Negatywnie należy też ocenić program motywacyjny, który jest mało ambitny i w zasadzie oznacza po prostu emisję akcji dla zarządu na preferencyjnych warunkach. Z jednej strony mamy zapowiedź, że do 2024 r. spółka chce wydać 10 gier w tym 3 własne, z drugiej plan motywacyjny który można zrobić jedną własną premierą i to niekoniecznie znacznie większego rozmiaru niż Frostpunk. Te obawy już zaczynają wpływać na rekomendacje BM. Wyceny w rekomendacjach nadal opierają się o oczekiwane zyski na poziomie 100 mln zł, ale analitycy już nie są pewni tych liczb, czemu nie ma się co dziwić w kontekście zysków zaprezentowanych w programie motywacyjnym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.