Internetowe buty ratują wynik - omówienie sprawozdania finansowego CCC po III kw. 2020 r. Spółka w drugim kwartale zdecydowała się przeklasyfikować działalność KVAG (szwajcarski biznes Vogele kupiony w 2018 roku) do działalności zaniechanej, co oczywiście trochę utrudnia analizę. Drugi kwartał był zresztą dość specyficzny, ponieważ oprócz reklasyfikacji do działalności zaniechanej spółka również utworzyła istotne odpisy i rezerwy tak aby zacząć trzeci kwartał z wyczyszczoną przeszłością.. Na plus trzeba przyznać, że spółka w raporcie oraz prezentacji inwestorskiej przerobiła dane porównawcze za rok 2019. Podsumowując wynik za prezentowane poniżej do roku 2018 włącznie obejmują np. działalność w Szwajcarii oraz Niemczech, ale od 1 stycznia 2019 już nie.

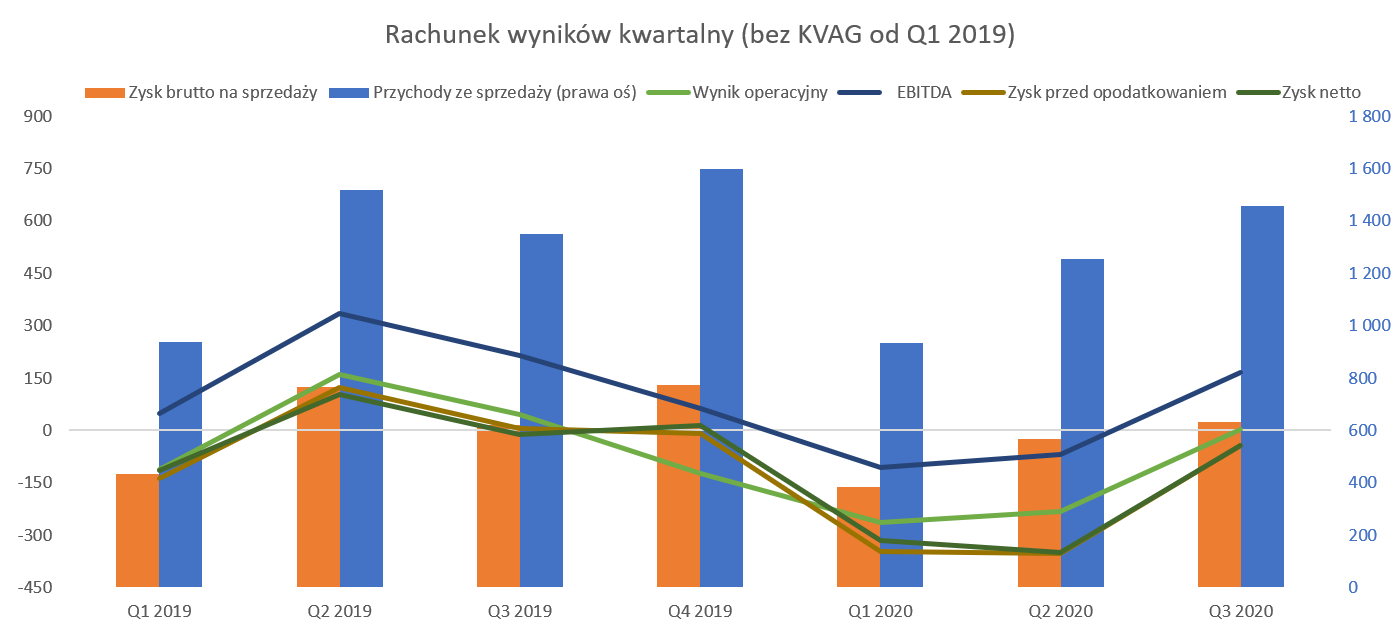

kliknij, aby powiększyćNa poziomie sprzedaży czeka nas miła niespodzianka. Spółka osiągnęła 1,46 mld zł co dało dodatnią dynamikę na poziomie 7,9 proc. Wzrosty sprzedażowe zawdzięczamy przede wszystkim pędzącemu kanałowi e-commerce (+61,3 proc.), który z nawiązką zrekompensował spadki w detalu na poziomie 12,2 proc. Na poziomie sprzedaży jest bardzo przyzwoicie (pamiętajmy jednak o efektach lockdownu i wciąż nieodbudowanej w pełni liczbie klientów), ale gorzej wygląda na marży brutto na sprzedaży. Niby mamy wzrost (630 mln zł vs 622 mln zł), ale w efekcie oznacza to dynamikę tylko na poziomie 1,4 proc. To z kolei przekłada się na rentowność na poziomie 43,3 proc. w porównaniu do 46,1 proc. rok wcześniej i oznacza zgubienie 2,3 p.p marży. Oczywiście częściowo odpowiedzią jest rosnące znaczenie kanału online, który charakteryzuje się ogólnie niższą procentową marżą. Jak zobaczymy przy analizie segmentów nie jest to jednak jedyny powód.

Koszty sprzedaży, koszty funkcjonowania sklepów oraz koszty zarządu rosną o 11,6 proc., a ich udział w całości sprzedaży osiąga już 44 proc., czyli więcej o 1,5 p.p. niż rok wcześniej. W efekcie zysk operacyjny wyniósł tylko 1,2 mln zł vs 45,9 mln zł rok wcześniej. Rentowność operacyjna to 0,1 proc. czyli mniej o 3,3 p.p. niż rok wcześniej. Gdy przypomnimy sobie, że na marży utracono 2,7 p.p. to oznacza, że koszty sprzedaży i zarządu dołożyły kolejne 0,6 procenta. Dodatkowo warto pamiętać o odwróceniu ujemnych różnic kursowych o 10,6 mln zł rozpoznanych w pozostałych przychodach i kosztach operacyjnych. Są to różnice kursowe niezwiązane z kredytami i leasingami i są one efektem umocnienia się złotówki w stosunku do walut (USD i PLN) pomiędzy drugim a trzecim kwartałem 2020 roku.

Przyjrzyjmy się teraz bliżej wynikom segmentów, w szczególności, że mają one trochę inne kierunki.

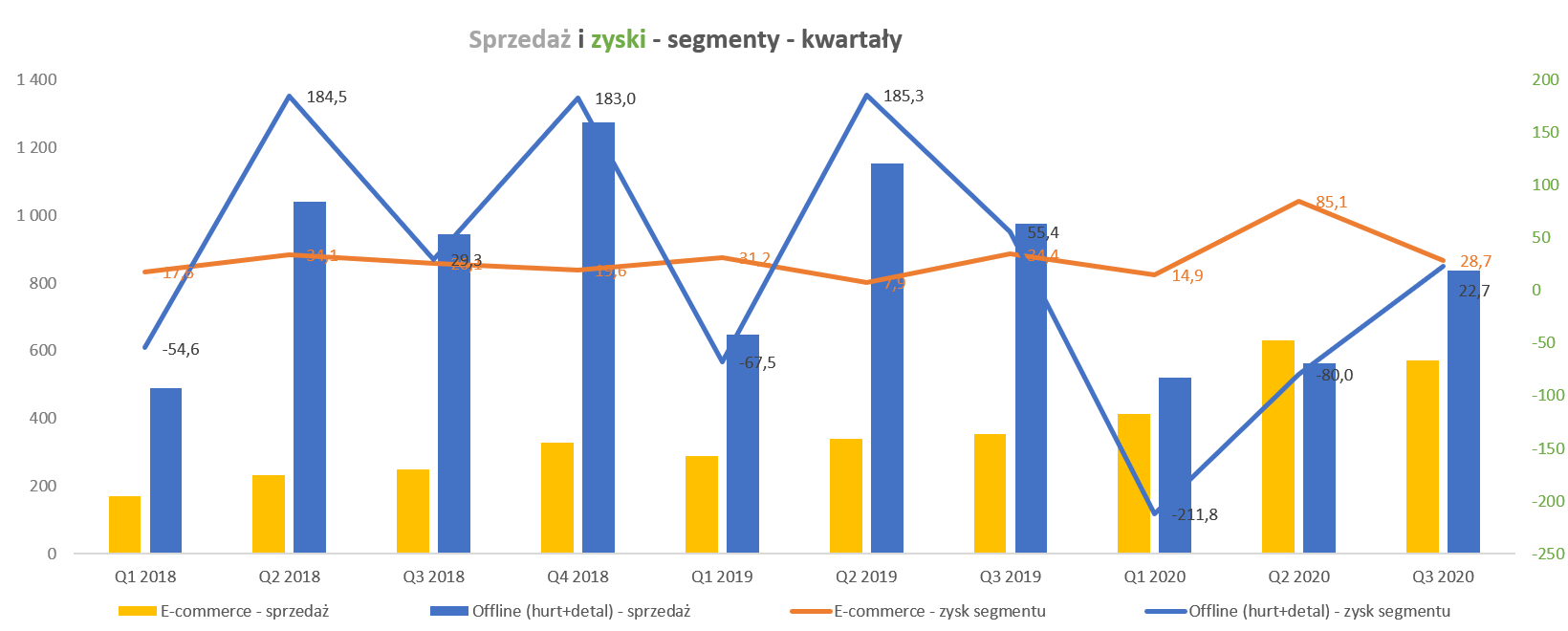

kliknij, aby powiększyćNajpierw spójrzmy na sprzedaż. Jeszcze w trzecim kwartale zeszłego roku e-commerce stanowił ok. 27 proc. całości sprzedaży, podczas gdy obecnie jest to 41 procent. W drugim kwartale e-commerce był nawet wartościowo większy niż detal. To się odwróciło w analizowanym okresie i powody widzę tutaj dwa. Po pierwsze dość słabe wyniki sprzedażowe w drugim kwartale w detalu spowodowane początkowe lockdownem, a później powolnym powrotem klientów do sklepu. Po drugie trzeba pamiętać, że w tym roku kolekcja jesień/zima trafiła do sklepów wcześniej (o około miesiąc wg informacji otrzymanych od zarządu) niż w zeszłym roku. A to oznaczać powinno zarówno lepszą sprzedaż jak i wyższą marżę. Nie ma co się jednak oszukiwać – to również może znaczyć, że wyprzedaże zaczną się wcześniej. Co prawda zarząd stoi na stanowisku, ze mają one trwać ogólnie krócej, no ale zobaczymy jak będzie w praktyce. W każdym razie sprzedaż detalu r/r spadła o 12,2 proc. ale w porównaniu do poprzedniego kwartału urosła aż o 42 proc.

To co jednak może zastanawiać to zachowania kanału e-commerce. Oczywiście mamy ekstra wzrosty r/r na poziomie 61,3 proc. co dało wartość sprzedaży w kwocie 570 mln zł i to cieszy. Gdy jednak spojrzymy na porównanie do poprzedniego kwartału to widać tutaj spadek o 9,4 proc. Z tego faktu nie wyciągałbym, przynajmniej jeszcze, kategorycznych stwierdzeń o zaprzestaniu rozwoju tego kanału. Należy bowiem pamiętać o sezonowości co skutkuje zazwyczaj wyższą sprzedażą w drugim i czwartym kwartale. Kanał e-commerce akurat nie poddawał się tym trendom w latach 2018-2019 (praktycznie wzrosty z kwartału na kwartał) ale wiązałbym to raczej z ciągłym rozwojem tego kanału i poszerzaniem zarówno bazy klientów jak i rynków na których spółka operuje. Bardzo wysoka sprzedaż w drugim kwartale (dynamika roczna przekroczyła wtedy 85 proc.) to również w sporej części „zasługa” lockdown-u i przesunięcia sprzedaży do kanałów internetowych.

Jeśli chodzi o wyniki operacyjne to zarówno detal jak i e-commerce osiągnęły zyski operacyjne istotnie gorsze niż rok wcześniej. W wypadku detalu była to kwota 22,7 mln zł (-59 proc. r/r), a warto dodać że obydwie kwoty (2020 i 2019) nie obejmują działalności zaniechanej czyli strat ponoszonych w biznesie Vogele. Jeśli chodzi o kanał online to również jest gorzej (-16,6 proc. r/r) i zysk segmentu wyniósł 28,8 mln zł. Skąd więc taki problem z zyskami w trzecim kwartale. Proszę spojrzeć na poniższe wykresy.

kliknij, aby powiększyć

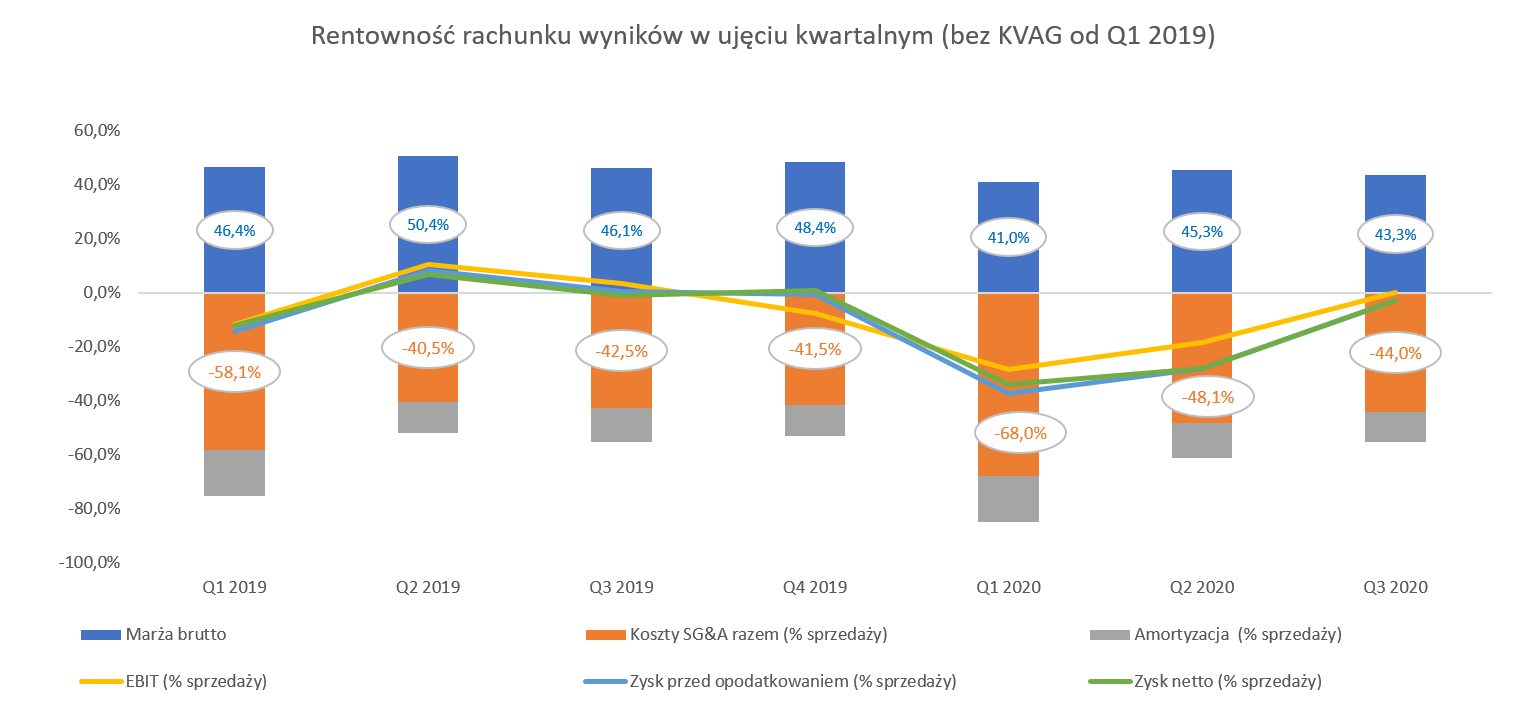

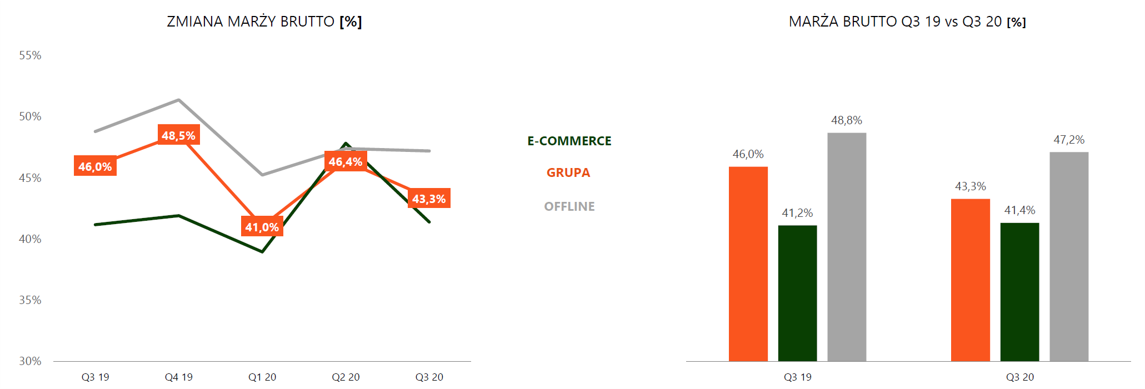

kliknij, aby powiększyćPierwsza odpowiedź tkwi w niższej marży brutto na sprzedaży, która r/r obniżyła się o 2,7 p.p. i wyniosła 43,3 proc. Gdyby przy sprzedaży z analizowanego okresu udało się zachować zeszłoroczną marżę to byłoby około 40 mln zł kasy więcej. Na drugim wykresie pochodzącym z prezentacji inwestorskiej mamy rozbicie marzy pomiędzy kanały i tutaj widać zauważalny spadek o 1,4 p.p. do poziomu 47,2 proc. W tym wypadku można spojrzeć optymistycznie i pesymistycznie. Optymista powie, że marża 47,2 proc. jest tylko o 0,3 p.p. niższa niż w drugim kwartale. A przecież drugi kwartał to teoretycznie wprowadzenie kolekcji wiosna/lato i sprzedawanie jej z pełną marżą. Pesymista wskaże natomiast na gorszą rentowność r/r oraz podkreśli fakt, że w tym roku kolekcja jesień/zima również pojawiła się w sklepach i zaznaczyła pozytywnie w marży w trzecim kwartale sporo mocniej niż w roku ubiegłym. Zapewne należy przyjąć założenie, że wyprzedaż letnia była dość głęboka co wiązało się z koniecznością wyczyszczenia magazynów centralnych jak i sklepów pod towar z kolejnej kolekcji. Innymi słowy po prostu trzeba było wyprzedawać towar z poprzedniej kolekcji co musiało dotknąć marżę. Oczywiście swoje dołożyła zmiana struktury sprzedaży – przesunięcie w kierunku e-commerce, który ogólnie charakteryzuje się niższą rentownością na poziomie marży handlowej niż detal. Pewnym optymizmem może napawać uzyskanie o 0,2 p.p. r/r wyższej rentowności w kanale online.

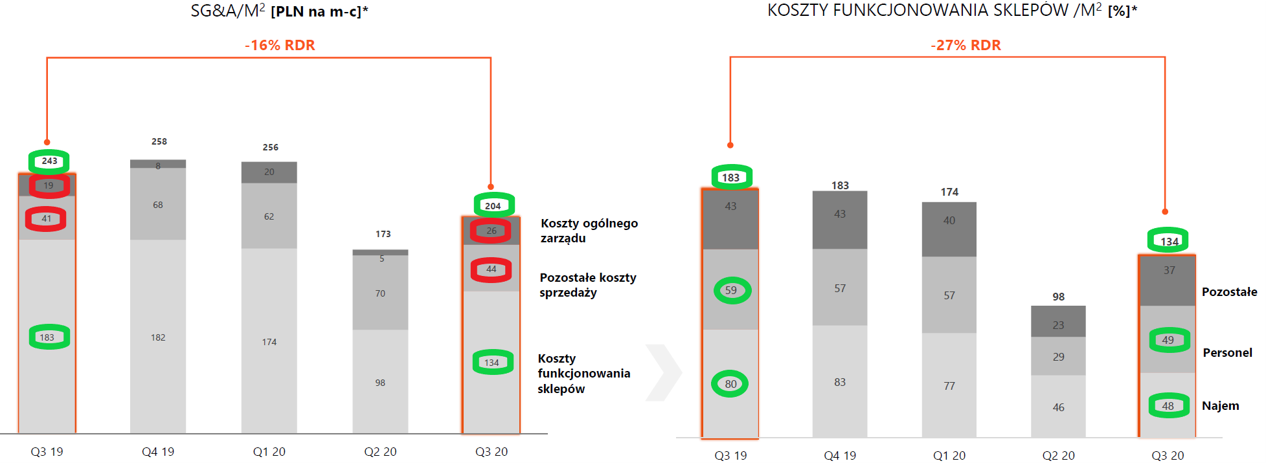

Niższa rentowność brutto na sprzedaży to jeden powód gorszych wyników operacyjnych, ale drugim jest oczywiście wzrost kosztów. Jak widać na wykresie nr 3 koszty sprzedaży i zarządu stanowiły 44 proc. sprzedaży czyli o 1,5 p.p. więcej niż rok wcześniej. W tym wypadku mamy również dwie trochę sprzeczne na pozór tendencję. Spółka pokazuje w swojej prezentacji wartości kosztów przeliczone na m2 powierzchni sklepu i wygląda to co najmniej dobrze.

kliknij, aby powiększyćJedna uwaga metodologiczna powyższe dane nie zawierają kosztów Vogele Gino Rossi, efektu MSSF (czynsz to czynsz a nie amortyzacja) oraz kosztów e-commerce. Szczególnie to ostatnie jest istotne, ale do tego jeszcze wrócę. W każdym razie spadki kosztów funkcjonowania sklepów o ponad ¼ rok do roku muszą budzić uznanie. W tej pozycji odnotowano spadki zarówno w najmie (-40 proc. r/r), świadczeniach pracowniczych (-17 proc. r/r) oraz pozostałych kosztach (-14 proc. r/r). O ile tutaj nie ma istotnych one-off to należy tylko pogratulować zarządowi i przyznać, że faktycznie koszty były cięte siekierą.

Gdy spojrzymy na całość kosztów SG&A (koszty sprzedaży i zarządu) to jednak widać, że te oszczędności to efekt spadku kosztów funkcjonowania sklepów, natomiast same koszty zarządu i pozostałe koszty sprzedaży (tutaj zakładam, że najistotniejszą część stanowią koszty logistyki dla sklepów CCC) jednak rok do roku wzrosły. Oczywiście razem wszystko wygląda pięknie, ponieważ koszty SG&A (sprzedaży, administracji i zarządu) w przeliczeniu na m2 spadły r/r o 16 proc. z poziomu 243 zł na m2 do 204 zł na m2.

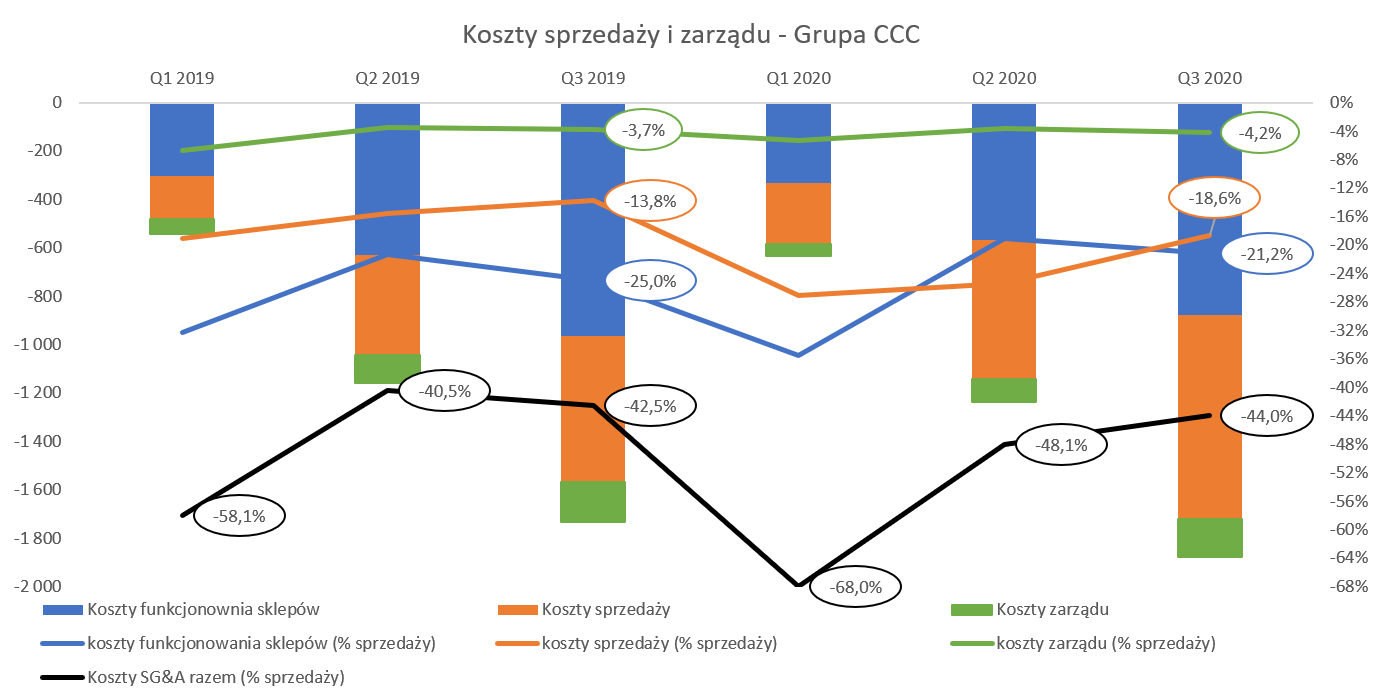

Niestety jak spojrzymy na całościowe ujęcie rachunku wyników to powyższy przekaz zaczyna nam się trochę rozjeżdżać.

kliknij, aby powiększyćCzarna linia na wykresie pokazuje koszty SG&A jako procentową wartość sprzedaży i widać wyraźnie, że w chwili obecnej stanowią 44,0 proc. vs 42,5 proc. rok wcześniej. Czyli w tym wypadku mamy wzrost udziału procentowego, a na poprzednim wykresie spadek kosztów rok do roku. Czy to znaczy, że spółka nas oszukuje? No nie, tak stwierdzić nie można, ale trzeba zauważyć, że po prostu pokazuje lepszy profil swojej twarzy wynikowej. Proszę pamiętać, że dane z prezentacji wynikowej odnoszą się tylko do segmentu detalicznego. Tam więc faktycznie mamy spadki kosztów w przeliczeniu na m2. Niestety niewiele to daje, ponieważ notujemy jeszcze głębsze spadki sprzedaży na m2. Tutaj niestety spółka nie pochwaliła się tymi danymi w swojej prezentacji – co jest jasną wskazówką, że po prostu nie ma za bardzo czym. Oczywiście sytuacja pandemiczna bez wątpienia wpływa na sprzedaż w sieci detalicznej (tzw. kanale offline) jak i transformacja klientów do kanału online ewentualnie ogólne wzmocnienie tzw. omnichanelu.

Gdy przypomnimy sobie, że spółka sprzedała w detalu w tym kwartale za ok. 786 mln zł to przy średniej powierzchni sprzedażowej salonów własnych na poziomie 630 tys. m2 otrzymuje średnią miesięczną sprzedaż na m2 w kwocie ok. 417 zł co jest wynikiem gorszym o ponad 17 proc. niż rok wcześniej. Jest to mniej więcej zgodne z informacją o spadku sprzedaży LFL na poziomie -15 proc. w Polsce. To oczywiście sporo lepsze wyniki niż w dwóch poprzednich kwartałach, gdzie spadki wynosiły odpowiednio 48 i 32 proc., lecz była to jednak sytuacja dość wyjątkowa i jednak zupełnie nieporównywalna rok do roku. Spółka była w stanie zredukować swoje koszty w sklepach w zbliżonym ujęciu (-16 proc.) jak dynamika sprzedaży (-17 proc.), co należy ocenić pozytywnie. CCC poinformowała także o zamiarze zamknięcia ponad 100 sklepów, tam gdzie osiąga najsłabsze wyniki sprzedażowe. Taki ruch należy odczytywać jednoznacznie pozytywnie. Sama siła przetargowa wobec dostawców nie ucierpi wiele (lub wręcz wcale), za to powinno udać się zmniejszyć operacyjnie ponoszone straty w takich jednostkach.

Jeszcze wróćmy na chwilę do segmentu e-commerce, który przy 61 proc. wzroście sprzedaży, rosnącej marży brutto na sprzedaży (+0,2 p.p. r/r) zanotował jednak gorszy wynik operacyjny (28,8 mln zł vs 33,8 mln zł). Można założyć, że jest to przede wszystkim efekt kosztów ponoszonych w nowych kanałach e-commerce (CCC, Modivo, etc.). Wynik EBITDA na poziomie spółki e-obuwie wyniósł w trzecim kwartale bieżącego roku 42 mln zł (vs 24 mln zł rok wcześniej) podczas gdy na poziomie całego segmentu online był on o ok. 7 mln zł niższy.

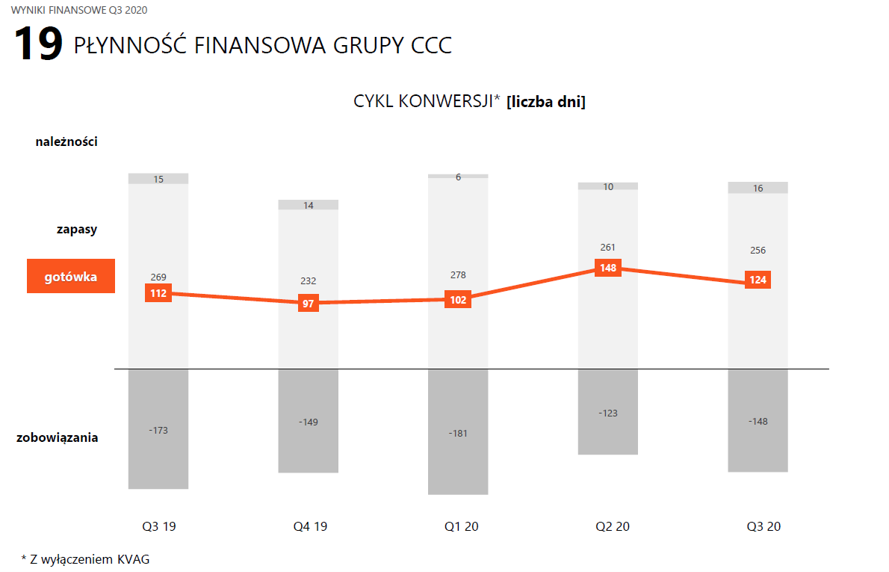

Płynność, płynność i zadłużeniePrzypomnijmy jak działają spółki handlu detalicznego takie jak CCC. Firma sprzedaje towar przede wszystkim za gotówkę i karty płatnicze/kredytowe (de facto krótki 1-2 dniowy termin płatności) oraz w mniejszym stopniu na odroczony termin (hurt, sprzedaż franczyzowa i cześć e-commerce). CCC utrzymuje również istotne wartości zapasów zarówno na magazynie towarów i materiałów, jak i w sklepach detalicznych. Przypomnieć należy, że spółka sprzedaje obuwie w dwóch sezonach, co powoduje pewne nakładanie się zapasów. Zobowiązania handlowe nie są w stanie finansować całości zapasów, choć i tak osiągają dość znaczące wskaźniki rotacji w dniach. W efekcie spółka potrzebuje finansowania dodatniego kapitału pracującego wraz ze wzrostem sprzedaży zazwyczaj poprzez kredyty obrotowe (krótkoterminowe).

kliknij, aby powiększyćCykl konwersji gotówkowej wynosi w analizowanym kwartale 124 dni, czyli o 12 dni więcej niż rok wcześniej, choć o 24 mniej niż w poprzednim kwartale. Z jednej strony jest to efekt skrócenia rotacji zobowiązań o 25 dni, z drugiej lekko skompensowany poprawą rotacji zapasów o 13 dni. W tym pierwszym wypadku spółka tłumaczy to dostosowaniem się do ustawy o zatorach płatniczych, która przewiduje maksymalne terminy płatności dla grupy małych i średnich przedsiębiorstw. To zaś oznacza, że jest to zmiana raczej stała i trudno będzie liczyć na dodatkowe finansowanie się u kontrahentów. Prezes w trakcie konferencji zapewnił, że zobowiązania są regulowane na bieżąco i nie ma przeterminowań. Oczywiście nie mamy powodu, aby nie wierzyć, ale może warto by było zamieszczać w sprawozdaniu kwartalnym np. wiekowanie zobowiązań? Przy płynności wspomnę jeszcze o kapitale pracującym (aktywa bieżące minus zobowiązania bieżące), który na koniec września był ujemny (-293 mln zł), co samo w sobie nie jest dobrą informacją. Jednak jeśli spojrzymy na trend (500-600 mln zł nadwyżki zobowiązań nad aktywami bieżącymi) w poprzednich dwóch kwartałach to mamy zauważalny progres. Wskaźnik płynności bieżącej jest na poziomie minimalnie poniżej jedności co jest poprawą o 0,12 w stosunku do roku poprzedniego. Wskaźnik płynności szybkiej (bez uwzględniania zapasów) wynosi 0,35 przy 0,25 rok wcześniej. Wartość tego wskaźnika jest bardzo niska, choć należy pamiętać o pewnej specyfice firm handlu detalicznego.

I tak przechodzimy do zadłużenia i struktury finansowania.

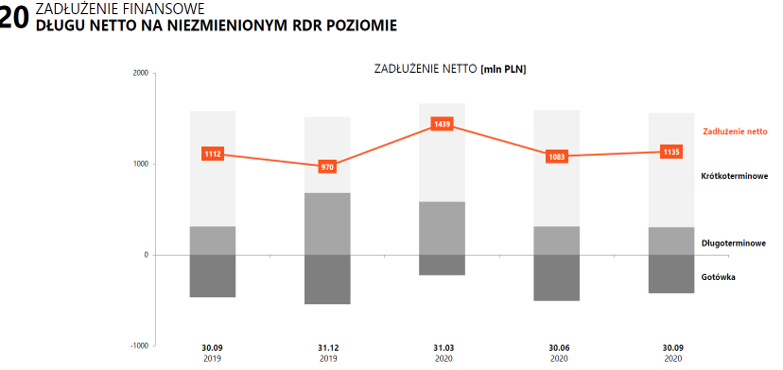

kliknij, aby powiększyćDług netto (spółka pokazuje tutaj zadłużenie finansowe bez leasingu wynikającego z MSSF 16) na koniec września wyniósł ponad 1,1 mld zł i był mniej więcej na podobnym poziomie co rok wcześniej. Biorąc pod uwagę pandemię to można by uznać, ze jest świetnie skoro udało się nie zwiększyć zadłużenia. Należy jednak podkreślić kilka kwestii.

W międzyczasie (drugi kwartał bieżącego roku) spółka pozyskała 506 mln zł z podwyższenia kapitału. Gdyby tego podwyższenia nie było to proszę sobie odpowiedzieć samemu co by było i jakby to się skończyło. W chwili obecnej kapitały własne wynoszą niecałe 600 mln zł i stanowią zaledwie 8,8 proc. całości aktywów, a jeszcze na koniec 2017 roku było to trochę powyżej 1/3. Oczywiście częściowo jest to efekt wprowadzenia MSSF 16, ale nawet wykluczywszy ten wpływ to i tak wzrost zadłużenia jest bezsporny.

W chwili obecnej nie ma co liczyć wskaźnika zadłużenie netto/EBITDA gdyż ta miara zyskowności jest po prostu bardzo uboga. Tak samo do tematu podeszła spółka nie podając tych danych w prezentacji. Co ważniejsze udało się jej przekonać obligatariuszy, że ten konwenant bankowy (max. 3,5), podobnie jak wskaźnik pokrycia odsetek (max 5,0), nie będzie weryfikowany jeśli spółka podwyższy kapitał co uczyniła. Spółka podpisała porozumienia z bankami finansującymi jej działalność, które dają oddech do kwietnia 2021 roku, a w wypadku obligacji do czerwca. Warto dodać, że zarząd zamierza podpisać umowy na nowe finansowanie w wysokości ok. 250 mln zł gwarantowane przez BHK a także przedłużyć finansowanie obecne poza okres kwietnia przyszłego roku. Pozostaje tylko trzymać kciuki za sukces w tych negocjacjach. Podsumowując trudno uznać, że sytuacja płynnościowo-zadłużeniowa spółki jest komfortowa. Wyniki są przede wszystkim ciągnięte przez sektor e-commerce a być może za chwilę znowu będzie się trzeba zmierzyć z lockdownem. Spółka przetrwała jednak najtrudniejszy okres i wydaje się być lepiej przygotowana do takiego czarnego łabędzia niż jeszcze na początku roku. Niestety wysokie zadłużenie nie pomaga i wprowadza jednak pewną nerwowość wśród akcjonariuszy i obligatariuszy.

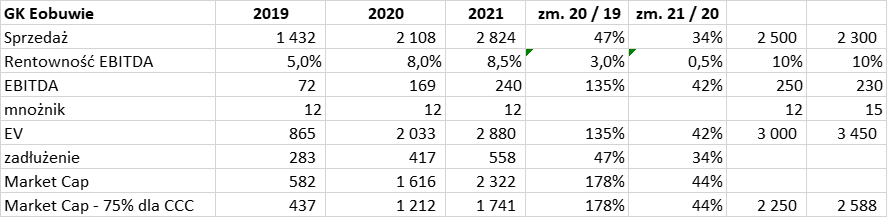

Podczas konferencji spółka potwierdziła, że chciałaby mieć krótką listą inwestorów dla spółki e-obuwie do końca roku, a transakcję przeprowadzić w pierwszym kwartale 2021 roku. Poniżej pewna symulacja wyceny GK eobwuie. Tutaj muszę poczynić pewne zastrzeżenie, że wyniki 2019 roku pochodzą ze sprawozdań, natomiast dane sprzedażowe i rentowności w roku 2020 bazują na części informacji z prezentacji inwestorskich CCC. Niestety mam wrażenie, że część tych danych podawana jest dla kanału online eobuwie, a część dla GK eobuwie co może wprowadzać pewne zamieszanie.

kliknij, aby powiększyćJeżeli przyjmiemy, że celem grupy kapitałowej eobuwie na rok 2021 jest osiągnięcie EBITDA w okolicach 230-250 mln zł to przy np. mnożniku 12 (oczywiście można przyjąć inny) dawałoby wartość przedsiębiorstwa (EV) na poziomie nawet 3,0 mld zł. Oczywiście w celu zyskania wartości rynkowej należałoby skorygować tę kwotę o zadłużenie netto. Danych za rok 2020 nie mamy, ale bazując na sprawozdaniu za rok 2019 i przyjmując założenie o wzroście zadłużenia liniowo wraz ze sprzedażą, otrzymujemy 0,4 mld zł na koniec 2020 i 0,55 na koniec 2021. To powoduje wycenę GK eobuwie na poziomie 1,6-2,2 (1,2-1,7 uwzględniając 75% własności CCC w spółce), a wycena całej grupy CCC na dzień dzisiejszy oscyluje koło 2,0 mld zł. Tak więc teza, że w chwili obecnej eobuwie stanowi znaczną część wyceny rynkowej grupy CCC wydaje się nie być bezpodstawna. To oczywiście rodzi pytanie czy nie jest to okazja inwestycyjna. Nie należy jednak zapominać o nadal napiętym harmonogramie płynnościowym, ryzyku pełnego lockdownu, trendzie spadkowym na akcjach czy wciąż braku rentowności kanału detalicznego.

P.S. Oświadczam, że nie posiadam akcji/obligacji CCC w moim portfelu w chwili obecnej ani w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF