Wyższa rentowność z niższych przychodów - omówienie sprawozdania finansowego Torpol po II kw. 2020 r.Torpol na razie dość spokojnie przechodzi okres trwającej wokół pandemii koronawirusa. Co prawda w II kw. pokazał nieco niższą sprzedaż, ale z nawiązką nadrobił to wyższą marżą na realizowanych kontraktach i niższymi kosztami ogólnymi.

Ponieważ spółka w 2018 r. zaprzestała działalności w Norwegii i wyodrębniła w związku z tym w RZiS działalność zaniechaną to porównywalne dane dla Torpolu mamy tylko od początku 2018 r. i dlatego skupimy się właśnie na nich. Obecnie działalność norweskiego oddziału w RZiS już się nie ujawnia.

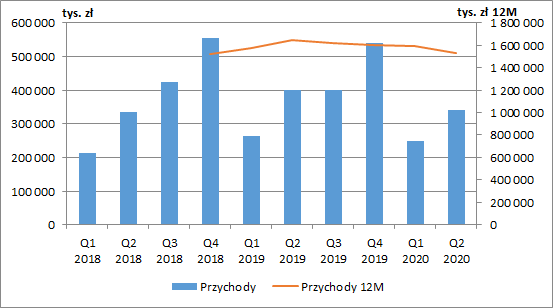

W II kw. obserwowaliśmy lekkie spowolnienie w raportowanych przez spółkę przychodach. Wyniosły one 340 mln zł i był to spadek o 60,8 mln zł r/r (-15,2 proc.). Całe I półrocze Torpol zamknął przychodami rzędu 589 mln zł (-75,8 mln zł r/r, -11,4 proc.). Sytuacja ta wynikała w głównej mierze z uzgodnionych harmonogramów robót oraz zawieszeniem realizacji prac przy kontrakcie dla Elektrowni Ostrołęka (obecnie prowadzone są rozmowy dotyczące ustalenia zmian zakresu rzeczowego inwestycji oraz dokonania rozliczeń wynikających z obowiązującej umowy). Na tempo prac budowlanych mógł mieć wpływ również wprowadzony w II poł. marca lockdown gospodarki.

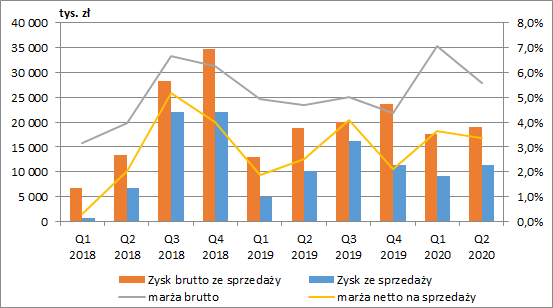

kliknij, aby powiększyćKoszt własny sprzedaży spadł w II kw. o 15,9% r/r, a marża brutto wyniosła 5,6 proc. wobec 4,7 proc. rok wcześniej. Co prawda była ona niższa niż w I kw. 2020 r., ale poprzedni okres należy raczej odczytywać jako wynik jednorazowy. Średnioważona długoterminowa rentowność portfela kształtuje się bowiem na poziomie 5-5,5 proc. Pokazana w II kw. marża jest więc zbliżona do jej górnej granicy.

Zysk brutto ze sprzedaży w II kw. wyniósł 18,9 mln zł, co było wzrostem o 0,2 mln zł r/r (+1 proc.). Pomimo niższych przychodów, wyższa marża poprawiła zatem podstawowy wynik. Dodatkowo, Torpol ograniczył mocno koszty sprzedaży i ogólnego zarządu, które zaraportowano na poziomie 7,5 mln zł (-1,2 mln zł r/r, -13,3 proc.). Niestety nie wiemy dokładnie co wpłynęło na tak sporą ich redukcję w omawianym okresie oraz czy można to uznać za trwalszą tendencję. Trzeba jednak wspomnieć, że spółka w ostatnim czasie porządkuje swoją strukturę kapitałową. Być może mamy zatem pierwsze efekty. Ostatecznie, II kw. został zamknięty zyskiem netto ze sprzedaży w wysokości ok. 11,4 mln zł, co stanowiło wzrost o 1,3 mln zł w ujęciu r/r (+13,3 proc.).

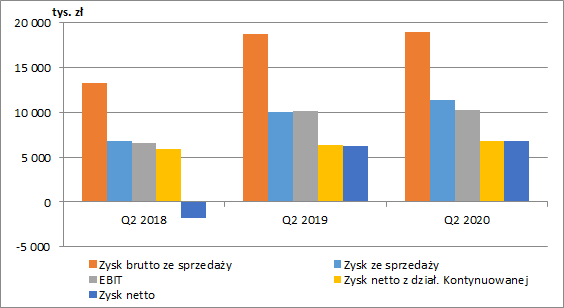

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej grupa wykazała koszty netto w wysokości ok. 1,2 mln zł (wobec 0,1 mln zł przychodów rok wcześniej). W II kw. przekazana została darowizna na rzecz przeciwdziałania rozprzestrzenianiu się koronawirusa w kwocie 0,2 mln zł, ale przede wszystkim wzrosła kwota zapłaconych odszkodowań, kar i grzywien (+0,5 mln zł r/r). Dodatkowo spisano zapasy o wartości ok. 0,3 mln zł.

Dużo mniejsze zmiany mieliśmy w finansowej części RZiS, gdzie zanotowano ujemny wynik -1,9 mln zł (wobec -2,2 mln zł rok wcześniej). Głównym składnikiem kosztów finansowych są odsetki od kredytów i leasingu. Niższe stopy procentowe będą mieć zatem tu pozytywny wpływ.

W efekcie zysk netto z działalności kontynuowanej wyniósł w II kw. 6,8 mln zł co oznaczało wzrost o 0,5 mln zł r/r (+7,9 proc.). W zakończonym okresie nie wykazano już też żadnego wpływu działalności zaniechanej (0,1 mln zł straty rok wcześniej).

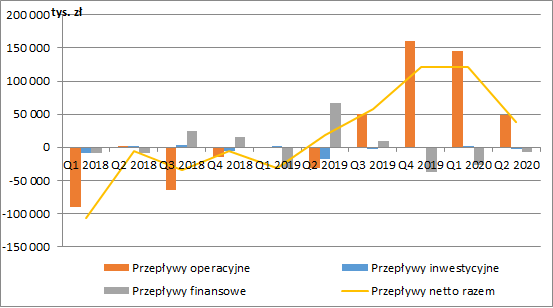

kliknij, aby powiększyćPo dwóch solidnych kwartałach przepływy operacyjne nieco zmalały, choć cały czas są dodatnie i wyniosły 48,2 mln zł wobec odpływu 30,6 mln zł rok wcześniej. Rozliczonych zostało kilka mniejszych kontraktów (o 41,7 mln zł kw/kw skurczyły się aktywa z tytułu umów z klientami, a należności handlowe wzrosły jedynie o 5,2 mln zł). Dzięki temu saldo środków pieniężnych wyniosło na koniec marca rekordowe 359 mln zł.

kliknij, aby powiększyćRozliczanie kolejnych kontraktów z pewnością urealnia wyniki księgowe. Przypomnijmy, że zgodnie z zasadami rachunkowości przychody z kontraktów długoterminowych są szacowane i wykazywane proporcjonalnie do poniesionych kosztów, bez fakturowania i odbioru przez zamawiającego. W przypadku nieplanowanego wzrostu kosztów często okazywało się, że założone marże na kontrakcie były niemożliwe do realizacji i spółki były zmuszone do ich przeszacowania, co bezpośrednio obciążało wyniki okresu. Warto też zwrócić uwagę, na spadające aktywa z tytułu niezafakturowanych przychodów, które wynoszą obecnie 125,9 mln zł (wobec 289,7 mln zł na koniec 2018 r.). Ich udział w aktywach obrotowych zmniejszył się do 15 proc. (w I kw. było to jeszcze 20 proc.).

Od poprzedniego kwartału wiele nie zmieniło się w zadłużeniu netto spółki, a w zasadzie jego braku. Na koniec czerwca Torpol miał 99 mln zł zadłużenia w postaci kredytów i pożyczek oraz 57 mln zł pozostałych zobowiązań finansowych (głównie leasing). Środki pieniężne wyniosły natomiast 359,2 mln zł. Z kwoty tej pod koniec października ma zostać wypłacone 20 mln zł dywidendy. Spółce pozostanie więc spory zapas gotówki na realizację kolejnych kontraktów.

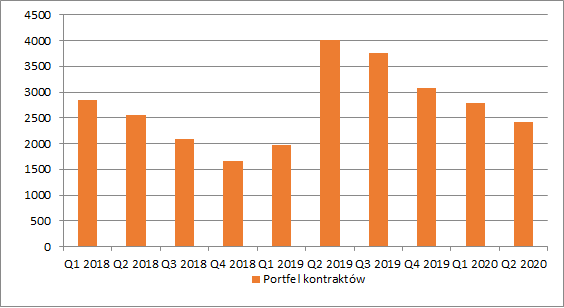

Na koniec II kw. 2020 r. w ujęciu kw/kw zanotowaliśmy spadek backlogu do poziomu 2,41 mld zł. Wstrzymany został kontrakt z Elektrownią Ostrołęka na pozostałą kwotę 164 mln zł. Obecnie prowadzone są rozmowy uszczegóławiające treść aneksu do umowy (nowy zakres i termin inwestycji).

kliknij, aby powiększyćDo końca roku zakończone mają być projekty o wartości ok. 375 mln zł, ale do tego dojdą jeszcze przychody rozpoznawane z kontraktów długoterminowych. Zakładając, że będą one wykazywane proporcjonalnie do upływu czasu, to mamy z nich ok. 580 mln zł (bez kontraktu z Ostrołęką). Obecny rok spółka ma szansę więc zamknąć przychodami rzędu 1,54 mld zł, a więc nieco poniżej roku poprzedniego (1,6 mld zł). Dużo zależy oczywiście jednak od zaplanowanych harmonogramów robót.

Zakładając średnioroczną marżę brutto na poziomie 5,5 proc. otrzymamy powtarzalny zysk netto na 2020 r. w wysokości ok. 35 mln zł. Przykładając do niego obecną kapitalizację (275 mln zł) możemy wyznaczyć wartość mnożnika C/Z na poziomie ok. 7,85. Kluczem do dobrych wyników jest utrzymanie marży, ponieważ w przypadku jej spadku do okolic 5 proc. popularny wskaźnik rośniej już do ok. 9,2.

Dla kolejnych lat istotne jest jednak pozyskanie nowych kontraktów. Zakładając liniowy rozkład przychodów, z obecnego backlogu do rozpoznania mamy bowiem tylko 1,1 mld zł w 2021 r. oraz 0,2 mld zł w 2022. A w bieżącym roku z nowymi zleceniami jest na razie krucho. Od początku stycznia oferta spółki została wybrana tylko w dwóch z 14 rozstrzygniętych postępowań (cztery unieważniono), a łączna wartość pozyskanych zamówień wyniosła zaledwie 31,3 mln zł netto.

Mimo dążenia do dywersyfikacji działalności, Torpol cały czas jest uzależniony od swojego największego kontrahenta. Udział PKP PLK w przychodach netto grupy w I poł. 2020 r. wyniósł aż 87 proc. (83,8 proc. rok wcześniej).

Według wstępnych założeń PKP PLK w 2021 roku ma ogłosić postępowania przetargowe o łącznej szacunkowej wartości 36-40 mld zł, w tym ogłoszone mają być pierwsze projekty linii kolejowych do Centralnego Portu Komunikacyjnego (jednak przy realizacji tych ostatnich cały czas można postawić duży znak zapytania).

W kwietniu PKP PLK opracowały też plan rozwoju sieci kolejowej do 2040 roku. Wstępny wykaz zadań inwestycyjnych na perspektywę 2021-2027 z możliwą realizacją do 2040 roku obejmuje 325 pozycji, a jego wartość to ok. 250 mld zł, co rocznie daje wydatki rzędu 25 mld zł. Zakładając, że Torpol utrzyma swój ok. 15-procentowy udział w runku (na tyle szacuje go spółka), powinno mu to przynieść ok. 1,5 mld zł przychodów rocznie.

Inwestycje kolejowe mają być też wspierane w ramach nowej perspektywy finansowej UE, gdzie na lata 2021-2027 na rozwój transportu w ramach instrumentu "Łącząc Europę" zaplanowano 27,5 mld euro (inwestycje ekologiczne i kolejowe). Niższy niż w obecnej perspektywie ma być jednak poziom dofinansowania. Maksymalny poziom dla regionów słabiej rozwiniętych (wszystkie województwa w Polsce oprócz mazowieckiego i dolnośląskiego) ma wynieść 70 proc., podczas gdy obecnie to 85 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.