Dezynfekcja przemysłowa, czyli surfaktanty w grze - omówienie sprawozdania finansowego PCC Exol po IV kw. 2019 r. PCC Exol to spółka siostra PCC Rokita z grupy PCC. Firma, choć również emituje obligacje, jest jednak mniej znana i - do tej pory przynajmniej - mniej ceniona niż jej większa siostra. Czy słusznie – postaram się na to pytanie odpowiedzieć przy okazji analizy wyników za czwarty kwartał 2019 roku.

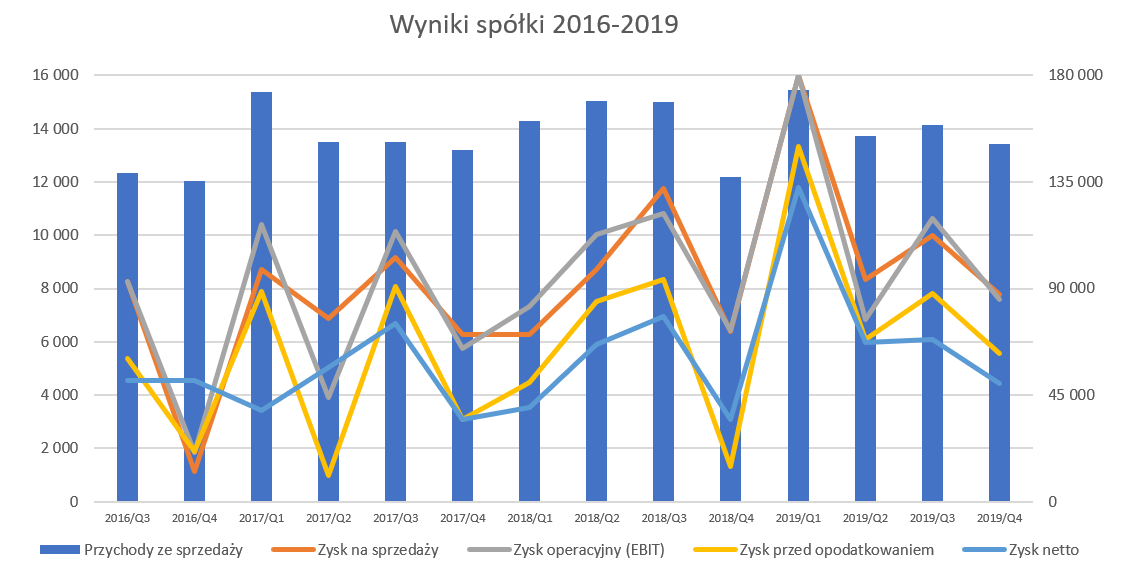

Przychody w dół, zyski w dółOstatni kwartał 2019 roku przyniósł dobre wyniki, które podkreśliły dobry rok w spółce.

kliknij, aby powiększyćPierwszy plus widzimy już na poziomie sprzedaży, która wzrosła r/r o około 10 proc., a w dwóch poprzednich kwartałach spadała. Jak zobaczymy w dalszej części analizy było to spowodowane przede wszystkim wzrostem wolumenowym zarówno w segmencie detergentów & kosmetyków, jak i zastosowań przemysłowych. Wzrosty wolumenowe były na tyle istotne, że zneutralizowały negatywny efekt spadku cen. W tym momencie trzeba zauważyć, że całkowita sprzedaż zawiera również sprzedaż towarów i materiałów, gdzie istotną rolę odgrywa sprzedaż tlenku etylenu do spółek z grupy PCC. Gdybyśmy wyłączyli ten efekt to dynamika jest wciąż dodatnia choć spada z 10 do 5,4 proc. Patrząc w ujęciu rocznym to sprzedaż tlenku etylenu stanowiła ok. 13 proc. całości sprzedaży w 2018 i 2019 roku.

Prawdziwy uśmiech pojawia się na twarzy przy analizie poziomu marży brutto na sprzedaży, która wyniosła 26,1 mln zł w porównaniu do 21,7 mln zł w roku ubiegłym, co oznacza dodatnią ponad 20 proc. dynamikę r/r. Marża w ujęciu procentowym wyniosła 17,2 proc., co oznacza, że była wyższa o 1,5 p.p. niż rok wcześniej. W efekcie można założyć, że do zwiększenia marży brutto na sprzedaży o 4,4 mln zł przyczynił się zarówno wzrost sprzedaży, jak i wzrost procentowej marży.

Wysoka marża brutto na sprzedaży miała również przełożenie na lepszy zysk na sprzedaży oraz operacyjny, który wyniósł 7,6 mln zł i był wyższy o 18,3 proc. niż rok wcześniej. Suma kosztów sprzedaży i zarządu wyniosła 18,3 mln zł, co oznacza wzrost rok do roku o 3,0 mln zł i dynamikę na poziomie 19,7 proc.

Kolejny poziom wynikowy czyli zysk przed opodatkowaniem przynosi bardzo wysoką dynamikę r/r na poziomie ponad 320 proc. Jest to głównie efektem bazy 2018 roku, kiedy to w czwartym kwartale spółka rozpoznała -1,9 mln zł na udziale w wyniku finansowym jednostek wycenianych metodą praw własności.

Na poziomie zysku netto okazuje się, że spółka „dowiozła" wynik o prawie 44 proc. lepszy niż rok wcześniej. Znowu jest to efektem bazy z okresu porównawczego. Obecnie efektywna stawka podatkowa wyniosła ok. 20 proc. i kwotę -1,1 mln zł, podczas gdy rok wcześniej podatek był dodatni na poziomie +1,8 mln zł. Było to przede wszystkim efektem rozpoznania w 2018 roku dodatkowej ulgi z tytułu prowadzenia działalności na terenie SSE oraz jej wykorzystywaniem w 2019 roku.

Jedna uwaga jeśli chodzi o wyniki pierwszego kwartału 2020 – baza porównawcza będzie bardzo wysoka. Na szczęście dla spółki oczywiście, koronawirus zapewne jej w tym istotnie pomoże – choć jak to w sporej części przedsiębiorstw bywa, dość trudno nam ocenić jego potencjalny wpływ.

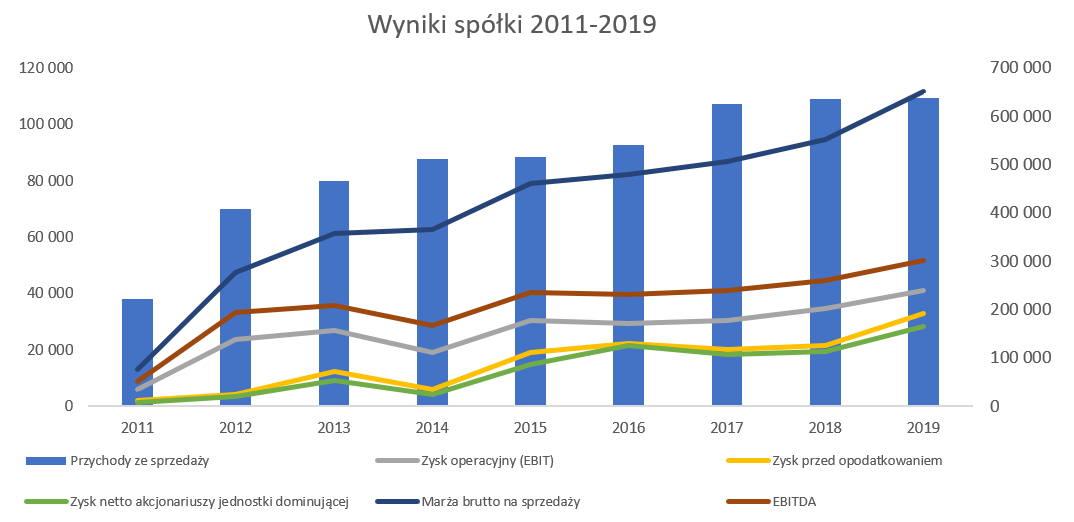

Ponieważ spółka nie była dawno analizowana spójrzmy na jej wyniki w ujęciu rocznym i bardziej długookresowym.

kliknij, aby powiększyćWykresy oczywiście mogą kłamać, ale jednak pokazują pewną tendencję, i tak jest i w tym wypadku. Po dołku w 2014 roku widać, że lata 2015-2016 były dobrym okresem. Potem nastąpiła dwuletnia stagnacja i kolejny bardzo dobry ostatni rok. Dodatkowo jak przyjrzymy się dokładniej wykresowi to łatwo dojrzymy pewną zależność. Po pierwsze sprzedaż tutaj nie jest kluczowa i jej wzrosty nie muszą się przekładać na rentowność. O tym dlaczego tak jest w późniejszej części analizy. Wysoka i rosnąca marża brutto na sprzedaży ma zazwyczaj dobre przełożenie na końcowy zysk netto. Rentowność brutto na sprzedaży w okresie 2015-2016 wynosiła ponad 15 proc., by spaść w granice 13-14 proc. później, a w chwili obecnej osiągnęła bardzo dobry poziom 17,5 proc. W zasadzie jest to poziom nienotowany w historii (na GPW) spółki. To oczywiście nakazuje zadać sobie pytanie czy jest możliwe utrzymanie takich wyników w kolejnych latach. Koronawirus powinien w tym temacie pomóc.

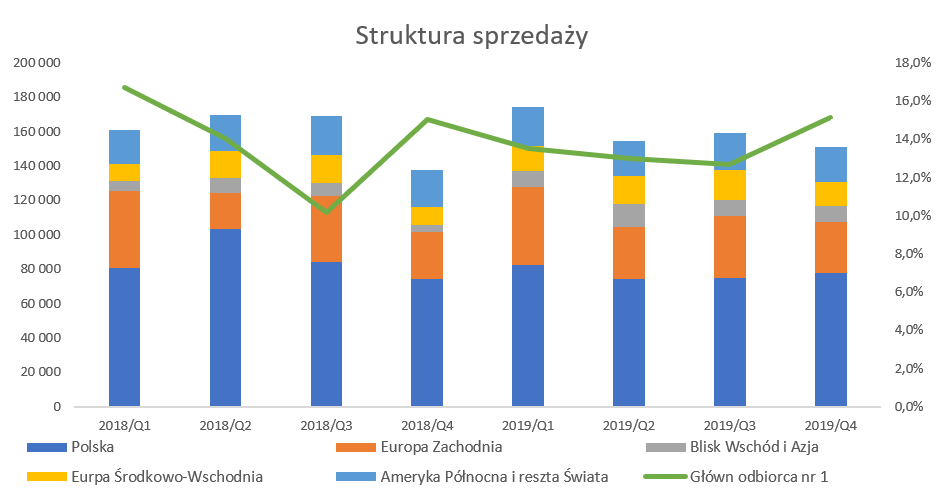

Przybliżając działalność operacyjną spółki zacząłbym od sprzedaży w ujęciu geograficznym.

kliknij, aby powiększyćJak widać na powyższym wykresie Polska jest bez wątpienia najważniejszym rynkiem dla spółki i stanowiła w ostatnim kwartale 51 proc., a w całym roku ok. 48 proc. Jednak patrząc na zmiany roczne widzimy spadek odpowiednio o 5,4 i 2,9 p.p. W wypadku analizy kwartalnej jest to efekt szybciej rosnącej sprzedaży na inne rynki (+17,2 proc.) niż tej w Polsce (+4 proc.). Jednak gdy spojrzymy na dane roczne to wyraźnie widać, że sprzedaż na rynku krajowym była niższa o ponad 33 mln zł czyli prawie 10 proc. Niestety nie mamy podziału ilościowego per kraje, ale przyjmuję roboczą hipotezę, że jest to głównie efekt spadku sprzedaży zarówno produktów masowych, jak i segmentu detergenty & kosmetyki.

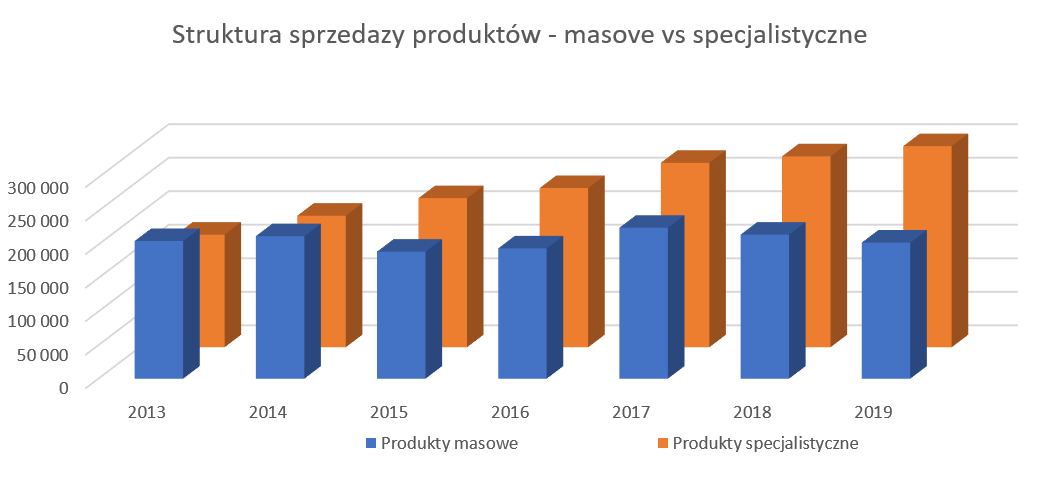

PCC Exol często w swoich raportach podkreśla różnicę miedzy produktami masowymi (nazwijmy je „commodities”) a specjalistycznymi- często wręcz produkowanymi na zapotrzebowanie konkretnego klienta.

kliknij, aby powiększyćW 2013 roku produkty masowe stanowiły ok. 55 proc. sprzedaży produktów w ujęciu wartościowym, by obecnie stanowić ok. 40 proc. Warto pamiętać, że w sprzedaży produktów masowych kluczową rolę będzie zazwyczaj odgrywać cena przy zachowaniu jakości produktu oraz pewności i terminowości dostaw. To zaś oznacza, że sprzedaż takich produktów jest jednak narażona na bardzo mocną konkurencje cenową co oczywiście powoduje ich niskomarżowość. A gdy do tego dodamy uzależnienie ceny sprzedaży w sporej części od cen podstawowych surowców to nie można oczekiwać wysokich marż.

Spółka konsekwentnie podkreśla, że w jej strategii dominuje chęć dążenia do produkcji jak największej ilości wyrobów specjalistycznych. Nie trzeba być geniuszem tego biznesu, by dopowiedzieć sobie na jakie pozytywne skutki spółka liczy w takim wypadku. Po pierwsze jest to wyróżnienie swojego produktu na rynku. To zaś powinno przynieść zmniejszenie walki konkurencyjnej, co z kolei powinno skutkować wyższymi procentowo jak i wartościowo marżami. Po drugie oferowanie specjalistycznych, dedykowanych produktów powoduje nawiązanie bardziej stabilnych relacji na poziomie producent-odbiorca. To zaś przekładać się powinno zarówno na wyższe marże, jak i większe związanie obydwu podmiotów ze sobą.

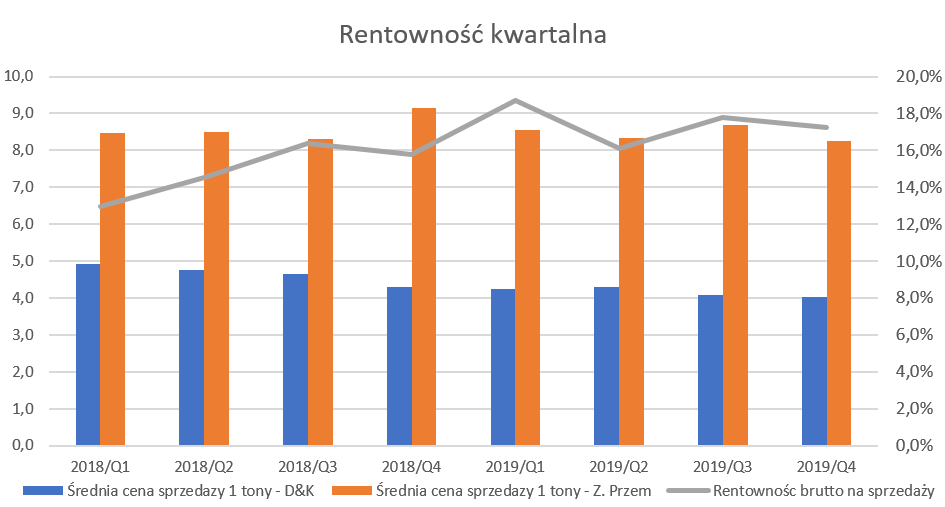

Segment – a co to? – nie znam niestetySkoro mamy dwa takie rodzaje działalności często określane tym mianem przez spółkę w swoim sprawozdaniu to fajnie by było zobaczyć rachunkowość segmentową właśnie w takim ujęciu. Niestety tutaj czeka nas spore rozczarowanie. Spółka po prostu stwierdza, że „Prezentacja wyników Grupy odbywa się przy założeniu, że działalność Grupy to jeden segment sprawozdawczy”. I tutaj duży minus dla zarządu, ponieważ po prostu nie wierzę, że w swojej analizie i kontroli nie schodzą poniżej niż tylko ogólny poziom. Tym niemniej na podstawie danych o wartości sprzedaży oraz tonażu przynajmniej spróbowałem policzyć średnie ceny sprzedaży w tonach i porównać to z rentownością brutto na sprzedaży.

kliknij, aby powiększyć

kliknij, aby powiększyćNa podstawie tych wykresów można wysnuć kilka ciekawych wniosków. Po pierwsze jasno widać, że średnia cena sprzedaży za 1 tonę w segmencie zastosowań przemysłowych jest istotnie (75-105 proc.) wyższa od tej z segmentu detargenty & kosmetyki (D&K). To najprawdopodobniej sugeruje dwie rzeczy. Po pierwsze można oczekiwać, że marżowość segmentu zastosowań przemysłowych będzie wyższa od rentowności D&K. Niestety, jak wspominałem wcześniej, spółka nie udostępnia rentowności segmentowej więc nie mamy jak tego zweryfikować. Założenie o tyle wydaje się słuszne, że spółka w swoich niektórych raportach wprost informuje o tym, że „Tak wysoki poziom marży zawdzięczamy przede wszystkim wyższej sprzedaży w grupie produktów do zastosowań przemysłowych”.

Po drugie, również wspomagając się warstwą opisową raportów i logicznym myśleniem, można przyjąć założenie o istotnie wyższym udziale produktów specjalistycznych w segmencie zastosowań przemysłowych niż w segmencie D&K. W tym wypadku możemy być tego pewni – „Produkty specjalistyczne stanowią większość w branży surfaktantów do wymagających zastosowań przemysłowych” – to w końcu słowa z ostatniego listu zarządu do akcjonariuszy.

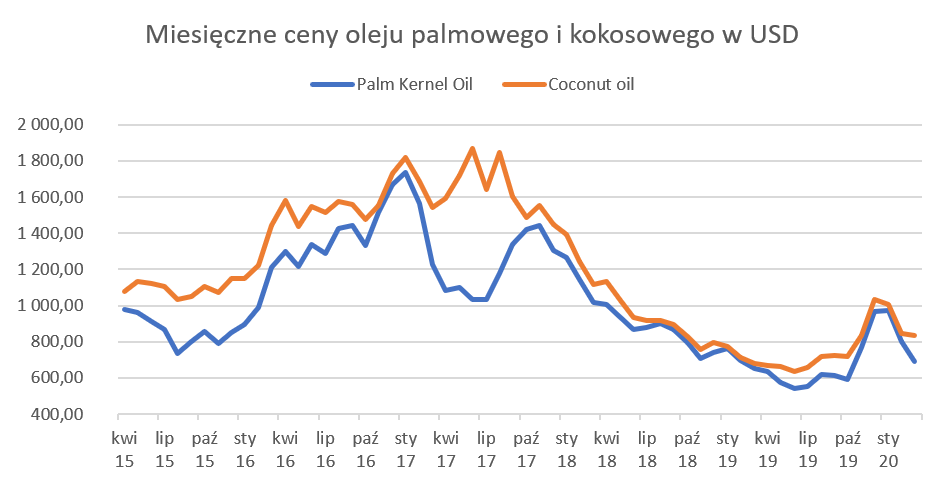

W wypadku próby oceny marżowości i czynników na nią wpływających trzeba również pamiętać o cenach surowców, które co zrozumiałe mają również przełożenie na rentowność. Z jednej strony mamy do czynienia z surowcami oleochemicznymi (olej palmowy i olej kokosowy) jak i tlenkiem etylenu, który jest wykorzystywany do produkcji surfaktantów. W tym drugim wypadku ceny wykazywały tendencję spadkową. Proszę zresztą spojrzeć na przybliżone dane dotycząca notowań giełdowych oleju palmowego i kokosowego ([

www.indexmundi.com/commodities...).

kliknij, aby powiększyćW tym wypadku nie chodzi, aby dokładnie dopracować się modelu liczącego marżowość, ale o pewną tendencję. Jak widać wyraźnie ceny tego surowca systematycznie spadały od drugiej połowy 2017 roku. To oczywiście pomaga w kontekście marży, choć trzeba pamiętać, że również wpływa na sprzedaż w ujęciu wartościowym. Dotyczy to przede wszystkim segmentu D&K w kontekście towarów masowych, których cena sprzedaży powiązana jest w sporej części z ceną surowców. Z kolei ceny tlenku etylenu są ściśle skorelowane z notowaniami etylenu, na bazie których oparte są formuły cenowe. Ponieważ cena tego surowca spadała, a na cenę sprzedaży wpływa to z pewnym przesunięciem to spółka powinna na tym korzystać. I było to widoczne w wynikach oraz marży brutto na sprzedaży, co widać na dwóch poprzednich kwartałach. Sytuacja zmieniła się w czwartym kwartale 2019 roku, kiedy to ceny gwałtownie wzrosły. Spółka podaje w swoim raporcie rocznym, że ceny wzrosły nawet o 100 procent. Powyższy wykres o tym do końca nie świadczy – można jednak zauważyć z pewnością kilku-dziesięcioprocentowy wzrost. Widać jednak, że ceny w pierwszym kwartale 2020 roku wróciły do niższych poziomów.

Spadek wartości jest konsekwencją niższych cen sprzedaży produktów masowych, które są silnie skorelowane z cenami surowców, co jest charakterystyczne dla tego rynku.

To wszystko prowadzi do konkluzji o tym, że PCC Exol powinien dążyć do:

• zwiększania udziału produktów specjalistycznych – niejako szytych na miarę konkretnego odbiorcy,

• dalszy szybszy rozwój surfaktantów do zastosowań przemysłowych vs surfaktantów używanych w detergentach i kosmetykach,

• zapewnienia sobie stabilnego źródła dostaw tlenku etylenu w rozsądnych poziomach cenowych (dostawcą jest PKN Orlen)

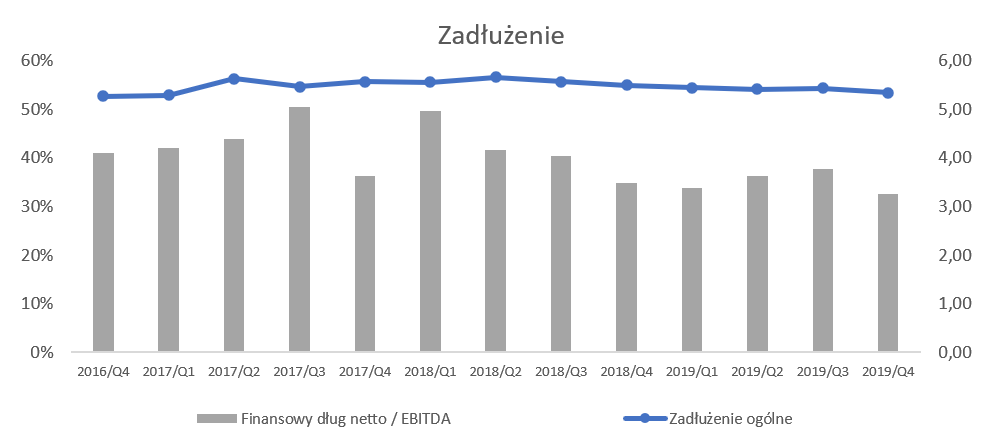

Wzrost zadłużenia osiąga niebezpieczne poziomyNa koniec kwartału zadłużenie wynosiło 53,3 proc. sumy pasywów, czyli było niższe o 1,6 p.p. niż rok wcześniej.

kliknij, aby powiększyćSama wartość wskaźnika wygląda całkiem przyzwoicie, jednak jak to zazwyczaj bywa musi być jakieś "ale". Jeśli spojrzymy na wartość aktywów to jasno wybijają się wartości niematerialne i prawne o wartości 201 mln zł (w tym 116 mln zł wartości firmy i 82 mln zł know-how) co stanowi ponad 1/3 wartości wszystkich aktywów. Gdybyśmy mieli jakieś wątpliwości co do zasadności tych kwot, to oczywiście musiałoby to wpłynąć na wartość kapitałów własnych i wskaźnik mógłby wyglądać zupełnie inaczej. Powyższe wartości powstały w sporej części w wyniku transakcji wniesienia aportu zorganizowanej części przedsiębiorstwa w październiku 2011 roku i dodatkowo (19,6 mln zł) w związku z przejęciem w 2013 roku spółki zależnej PCC Chemax Inc. Jasno muszę zaznaczyć, ze nie próbuję kwestionować tych wartości, które dodatkowo co roku podlegają testom na utratę wartości, które również są sprawdzane przez biegłego rewidenta. Warto jednak pamiętać o tych pozycjach i wartościach, które są po prostu istotne.

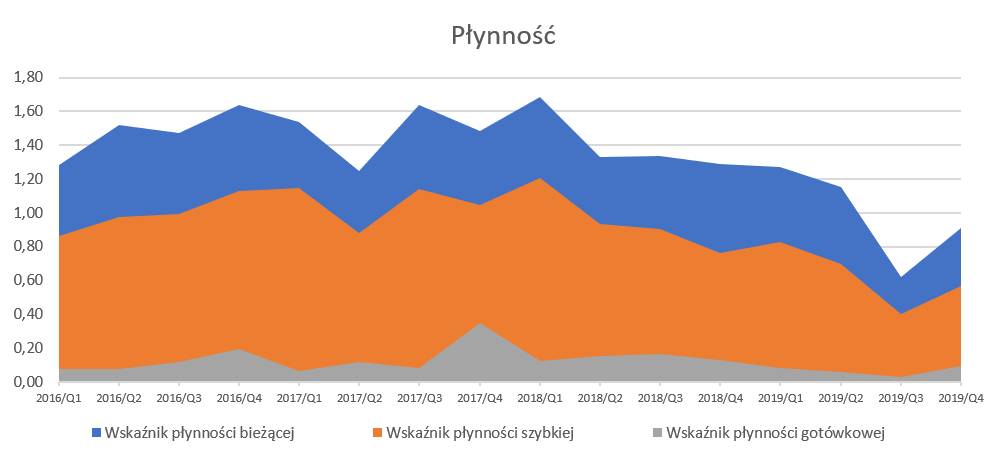

Na poziomie wskaźnika DN/EBITDA z jednej strony mamy pozytywny trend zmniejszania tego wskaźnika przynajmniej od początku 2018 roku, z drugiej jednak wartość na poziomie 3,3 trudno nazwać komfortową. A przypominam, że ze względu na to właśnie zadłużenie PCC Exol ma wpisane w umowy kredytowe konieczność spełnienia kilku wskaźników. Spółka, przy okazji publikacji raportu za III kwartał, poinformowała o przekroczeniu jednego z 4 wymaganych wskaźników. Proszę spojrzeć na poniższy wykres prezentującą wskaźniki płynnościowe.

kliknij, aby powiększyćNa wykresie wyraźnie widać mocny spadek płynności w trzecim kwartale 2019 roku co jest spowodowane właśnie powyższym wydarzeniem. W efekcie spółka wykazała część kredytów (105 mln zł) jako krótkoterminowe, które do tej pory były wykazywane w części długoterminowej, co oczywiście negatywnie wpłynęło na wskaźniki płynnościowe. W listopadzie 2019 roku spółka otrzymała z banku potwierdzenie, że nie będzie on wyciągał negatywnych konsekwencji z tytułu przekroczenia tego wskaźnika i na koniec roku klasyfikacja tychże zobowiązań bankowych wróciła do części długoterminowej. Dodatkowo w grudniu 2019 roku spółka podpisała aneks zmieniający definicje tych wskaźników – zakładam, że z korzyścią dla spółki. Warto o tym pamiętać, ponieważ przekroczenie miało jednak miejsce w całkiem dobrym roku wynikowym z perspektyw spółki.

Na koniec roku spółka posiadała 70 mln zł zadłużenia z tytułu obligacji, w tym 45 mln zł do wykupu w 2020, z czego wykupiono już 20 mln zł a reszta przypada na wrzesień. Dodatkowo patrząc na zadłużenie kredytowe widzimy kwotę 112 mln zł (96 mln zł długoterminowa) w zdecydowanej większości denominowane w PLN.

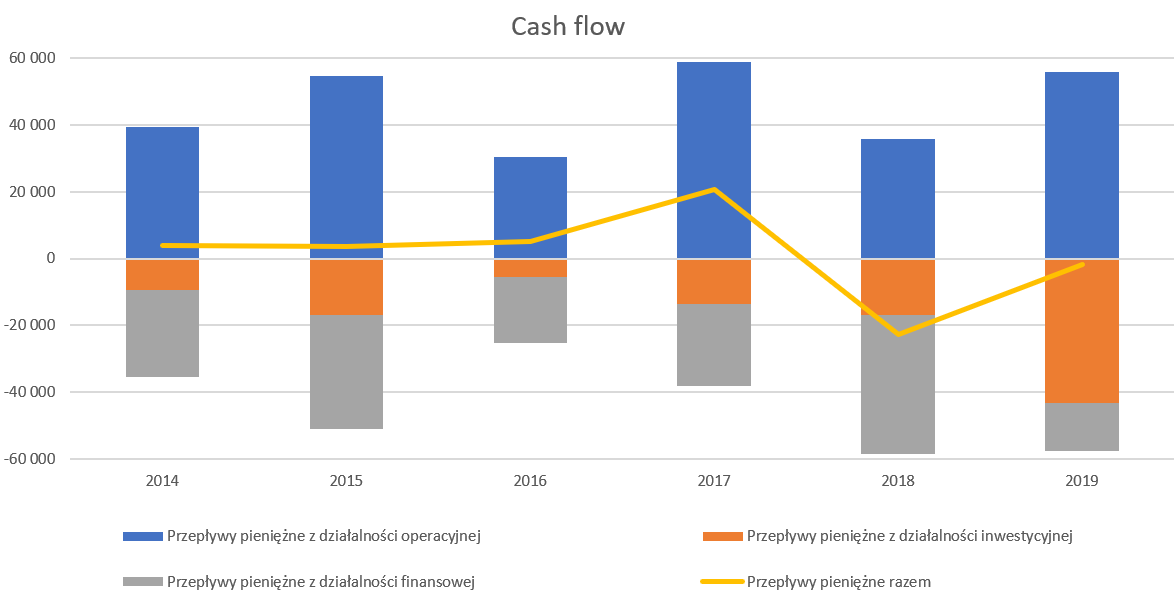

Spółka generuje dodatnie przepływy operacyjne w ostatnich 6 latach.

kliknij, aby powiększyćDodatnie przepływy operacyjne są szczególnie ważne w momencie, gdy spółka inwestowała oraz wypłacała dywidendy. Gotówka wygenerowana z działalności operacyjnej w 2019 roku wyniosła prawie 56 mln zł i była o 20 mln wyższa niż rok wcześniej. Było to przede wszystkim zasługą wyższego zysku netto, jak i pozytywnej zmiany w kapitale obrotowym.

Co ważne wygenerowane przepływy operacyjne są w stanie pokrywać wydatki inwestycyjne, które w tym roku wyniosły 43 mln zł i były o ponad 29 mln zł wyższe niż rok wcześniej. Spółka kończy w 2020 istotny proces inwestycyjny, który ma podnieść moce produkcyjne o kolejne 15 tys. ton. Sprzedaż wolumenowa w ostatnim roku wyniosła niecałe 90 tys. ton. Warto również wiedzieć, że plan inwestycyjny na lata 2020-22 zakłada wydatek kolejnych 105 mln zł. Oczywiście w chwili obecnej w związku z pandemią wydatki te będą jeszcze raz analizowane i przeglądane pod kątem nowej sytuacji. Nie można w związku z tym wykluczyć zmiany w ich zakresach czy też harmonogramach.

Ujemne przepływy finansowe związane są zarówno z zmniejszaniem zadłużenia (2018), jak i wypłatą dywidendy (lata 2018-2019). W dwóch ostatnich latach spółka wypłaciła po 15 mln zł dywidendy. W tym wypadku warto podkreślić, że w ostatnich dwóch latach spółka zapłaciła ok. 8-9 mln zł rocznie odsetek. Nie powinno to specjalnie dziwić jeśli przypomnimy sobie, że całkowite zadłużenie odsetkowe wynosiło ok. 180 mln zł na koniec roku. Wartość odsetek w porównaniu do zysku przed opodatkowaniem (22-33 mln zł w latach 2018-2019) jest całkiem zauważalną kwotą i to też trzeba mieć na uwadze.

Koronawirus z pewnością szansąPCC Exol w ostatnim miesiącu podrożał o ponad 60 proc., z kolei od początku roku o ok. 90 proc. To wszystko to oczywiście dostrzeżenie przez inwestorów faktu, że spółka produkuje surfaktanty, czyli środki powierzchniowo czynne. A mówiąc jeszcze bardziej po ludzku po prostu surowce i półprodukty wykorzystywane w artykułach chemii gospodarczej, przemysłowej, kosmetykach czy farbach i lakierach. Dodatkowo spółka jasno poinformowała w swoim raporcie rocznym „Ponadto, w dobie kryzysu epidemiologicznego, istnieje bardzo duże zapotrzebowanie na profesjonalne detergenty i środki myjąco-czyszczące, do produkcji których surowcem są przede wszystkim surfaktanty. Równocześnie trzeba mieć na uwadze, że w nadchodzącym okresie można spodziewać się dalszych wyzwań w związku ze skutkami pandemii COVID-19, a potencjalny kryzys może przyczynić się do istotnych zmian w gospodarce, które trudno dzisiaj przewidzieć”. Co ciekawe raport został opublikowany 27 marca i od tego momentu do 7 maja kurs wzrósł z 1,40 do 3,60. Innymi słowami można podsumować, że przydaje się czasami czytać raporty roczne spółek.

Bazując na powyższych informacjach można też oczekiwać zapewne rekordowej sprzedaży w segmencie K&D w pierwszym półroczu 2020 roku. Osobiście zakładam też, że przełoży się to na odpowiednio wyższe marże przynajmniej na pierwszym poziomie rentowności. Niestety ze względu na brak szczegółowych danych związanych z rentownością segmentów trudno tutaj estymować konkretne wartości. Warto jednak pamiętać, że mówimy tutaj nie tylko o wzroście popytu od klientów indywidualnych, ale przede wszystkim na poziomie przedsiębiorstw, które w chwili obecnej zdecydowanie częściej i w większych ilościach używają środków do odkażania i czyszczenia powierzchni w fabrykach czy innych zakładach pracy.

Dodatkowo warto podkreślić, że w ofercie spółki w ostatnich dniach pojawiły się produkty końcowe serii Rokanol jako środki dezynfekujące do rąk i do odkażania o działaniu wirusobójczym. Mogą być one używane również w obiektach użyteczności publicznej i pozostałych. To z pewnością rozpala wyobraźnię inwestorów, którzy liczą już kosmiczne zyski. Czy tak będzie to trudno powiedzieć – aczkolwiek nie ma raczej wątpliwości, że w tym konkretnym segmencie spółka powinna mocno skorzystać z obecnej pandemicznej sytuacji.

P.S. Oświadczam, że nie posiadam akcji PCC Exol w moim portfelu w chwili obecnej ani w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.