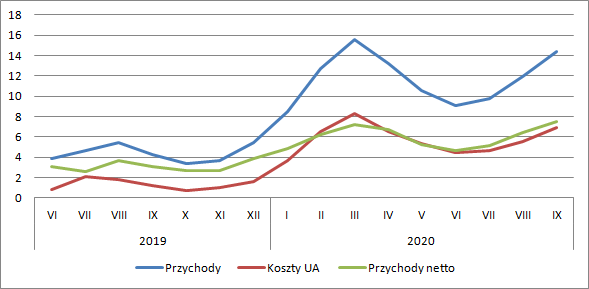

They Built a Bridge! – omówienie sprawozdania finansowego BoomBit po II kw. 2020 r.Nowa strategia, zmiany organizacji i przede wszystkim segment gier Hyper-Casual przynoszą bardzo pozytywne efekty. Przychody BoomBit wyniosły w II kw. 37 mln zł i były o 18,4 mln zł (131 proc.) wyższe r/r, ale o 4,6 mln zł (13 proc.) niższe kw/kw. Motorem napędowym wyższej sprzedaży były oczywiście reklamy (+19,3 mln zł, +341 proc. r/r; -5,6 mln zł, -18 proc. kw/kw), przy stabilnych wpływach z mikropłatności (-3 proc. r/r; +13 proc. kw/kw). Według danych wstępnych przychody w III kw. wyniosły 36,1 mln zł, a więc były o 10 proc. niż kwartał wcześniej.

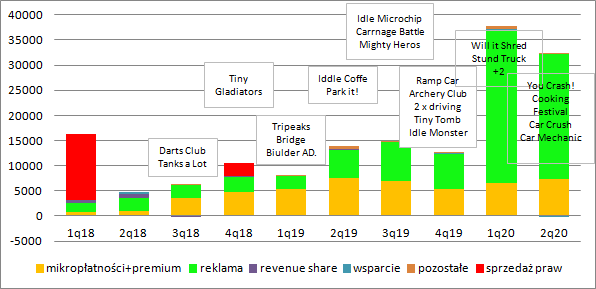

kliknij, aby powiększyćOczywiście nie wszystkie gry HC mają taki sam potencjał skalowania i taki sam wpływ na wyniki.

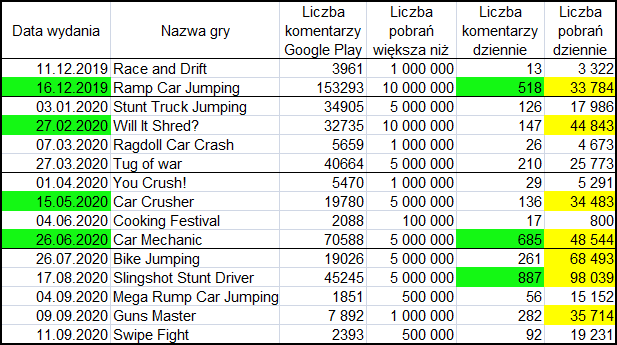

Wydaje się, że za przychodami I kw. stoi przede wszystkim sukces wydanego w połowie grudnia Rump Car Jumping, które według Google Play zostało już pobrane ponad 10 mln razy, a według Sensor Tower 800 tys. razy w samym wrześniu. Swoje dołożył także Will it Shred? – całkowita liczba pobrań gier HC w marcu wyniosła 20 mln w porównaniu do niecałych 10 mln w lutym. W kwietniu liczba pobrań spadła do ok. 15 mln razy, choć premierę pod koniec marca miał Tug of war, a na początku miesiąca You Crash!, natomiast lokalne minimum przypadło na czerwiec- niewiele ponad 10 mln pobrań. Ponowny przypływ graczy w lipcu jest prawdopodobnie efektem miedzy innymi premiery Car Mechanic. W przypadku tej gry widoczne jest spore zaangażowanie graczy mierzone liczbą ocen, a także znaczna liczba pobrań jak widnieje na Google Play. Ten ostatni parametr oczywiście należy interpretować bardzo ostrożnie – znamy tylko szeroki przedział w jakim mieszczą się pobrania. W III kw. bardzo fajnie wygląda Slingshot Stunt Driver – które ma rekordowe zaangażowanie i pobrania.

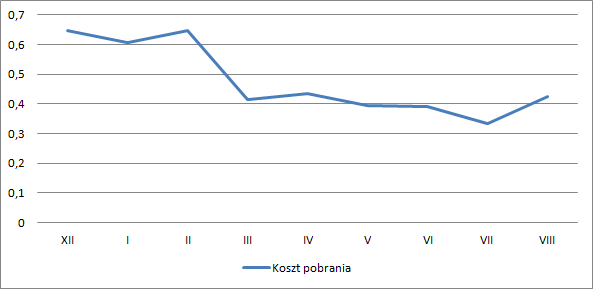

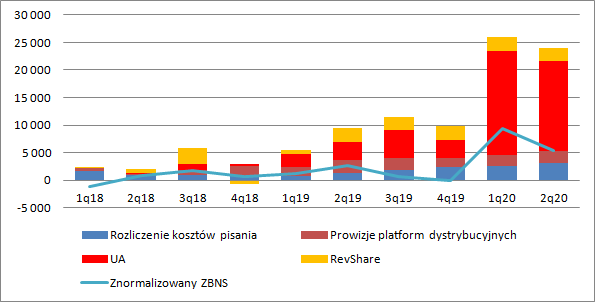

kliknij, aby powiększyćLiczba pobrań, a więc i pośrednio przychodów, to efekt jakości gry oraz nakładów na marketing . W II kw. spółka na pozyskanie użytkowników wydała 16,3 mln zł wobec 19 mln zł kwartał wcześniej i 3,2 mln przed rokiem. Przyznam, że spadek jest do pewnego stopnia zastanawiający. Na podstawie podawanej przez spółkę w prezentacjach liczby pobrań i nakładów na UA można zauważyć, że w marcu mocno spadł koszt pozyskania gracza. Powody tego spadku są dwa – po pierwsze więcej osób w wyniku lockdownu organicznie instalowało gry BoomBita, po drugie spadły koszt jednostkowy.

kliknij, aby powiększyćSkoro były sprzyjające warunki to czemu ograniczono nakłady? Być może zwroty na pozyskiwanych użytkownikach były poniżej oczekiwań, a to znów może być efekt nie do końca odpowiednich tytułów. W przypadku gier GaaS pozyskanie gracza to tylko wstęp do jego wielomiesięcznej monetyzacji, natomiast w grach HC churn jest znacznie większy, a retencja mniejsza. W związku z tym zmniejszenie nakładów to nie był raczej efekt obawy o zachowanie graczy w kolejnych miesiącach, bo tych najzwyczajniej i tak by nie było. W pewnym sensie potwierdzają to także nakłady we wrześniu, kiedy spółka wydała największą kwotę od marca – 6,9 mln zł. Dlaczego BoomBit nie poszedł za ciosem niestety nie wiadomo.

kliknij, aby powiększyćKoszty prowizji platform wyniosły 2,2 mln zł, co oznacza 30 proc. przychodów z mikrotransakcji oraz sprzedaży gier Premium. Żadnego zaskoczenia tutaj nie ma. Koszty revshare są stabilne i wyniosły w II kw. 2,4 mln zł w porównaniu do 2,5 mln zł kwartał wcześniej i 2,6 mln zł przed rokiem. Płaski charakter tego kosztu jest nieco zaskakujący w kontekście silnie rosnących przychodów.

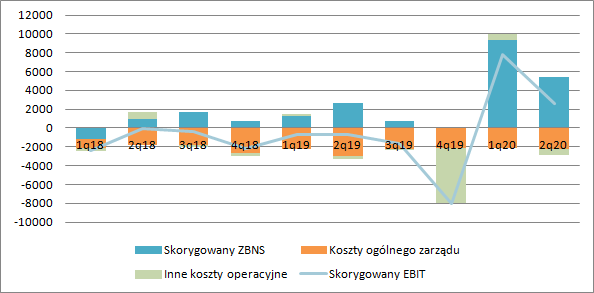

Amortyzacja, czyli głównie wydatki na produkcję gier wyniosła 3,1 mln zł w porównaniu do 2,6 mln zł kwartał wcześniej i 1,4 mln zł przed rokiem. Wzrost amortyzacji jest oczywiście efektem większej liczby udostępnionych graczom gier.

kliknij, aby powiększyćZysk brutto ze sprzedaży wyniósł 5,4 mln zł w porównaniu do 2,6 mln zł przed rokiem i 9,4 mln zł w I kw. br. Koszty ogólnego zarządu są czwarty kwartał z rzędu na dość zbliżonym poziomie – ok. 2,2 mln zł. W okresie styczeń-marzec spółka pokazała 0,6 mln zł ekstra zysku na pozostałej działalności operacyjnej, natomiast w tym kwartale prawdopodobnie tę wartość skorygowano w związku z czym mamy dodatkowy koszt na poziomie 0,6 mln zł. BoomBit zakończył II kw. wynikiem operacyjnym na poziomie 2,56 mln zł w porównaniu do 0,66 mln zł straty przed rokiem i 7,8 mln zł zysku kwartał wcześniej. Jak widać tylko 14 proc. spadek przychodów spowodował nam zjazd wyniku operacyjnego o 67 proc. (po uwzględnieniu korekty na pozostałej działalności 56 proc.).

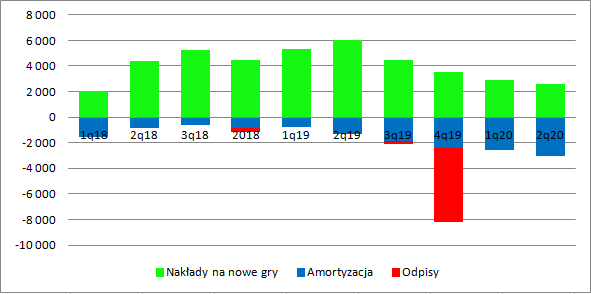

kliknij, aby powiększyćSpółka w zeszłym roku dokonała restrukturyzacji i zmieniła segment gier – widać to choćby po nakładach na nowe gry. Wydatki (skapitalizowane na bilansie w pracach rozwojowych) na pisanie gier wyniosły w II kw. 2,6 mln zł w porównaniu do 2,9 mln zł kwartał wcześniej i 6 mln zł przed rokiem.

Obecnie produkowane gry są mniejsze i tańsze, choć oczywiście monetyzują się odpowiednio krócej.

Widać to choćby po jednostkowym koszcie – w pierwszym półroczu 2019 r. jedna gra kosztowała średnio 2,34 mln zł, natomiast obecnie 0,88 mln zł, czyli ok. 1/3 tego co wcześniej.

Pierwszy raz obserwujemy sytuację, że wydatki na pisanie są mniejsze niż rozliczone koszty. Można powiedzieć, że na ten moment potencjał wzrostu wynikający ze zwielokrotniania produkcji został wyczerpany, co oczywiście nie oznacza, że wyniki nie mogą dalej rosnąć – mogą, bo spółka może pisać tych gier więcej, a przede wszystkim jeszcze mocniej skalować to co już napisała.

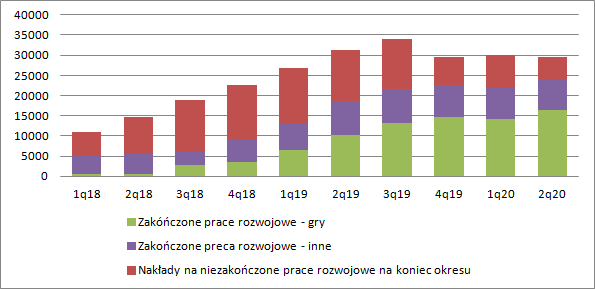

kliknij, aby powiększyćNa koniec półrocza BoomBit posiadał w niezakończonych pracach rozwojowych 5,5 mln zł, czyli w dużym uproszczeniu co najmniej 6 gier w dewelopmencie. Niestety na zakończonych pracach rozwojowych wisi ok. 24 mln zł, co przy amortyzacji na poziomie 3 mln zł kwartalnie oznacza rozliczanie tego przez 8 kwartałów. W przypadku gier GaaS nikt by się nie czepiał, ale w przypadku gier HC to wydaje się dość długi okres. Nie można wykluczyć, że za jakiś czas spółka będzie znów musiała dokonać odpisów, tak jak to miało miejsce na zakończenie poprzedniego roku.

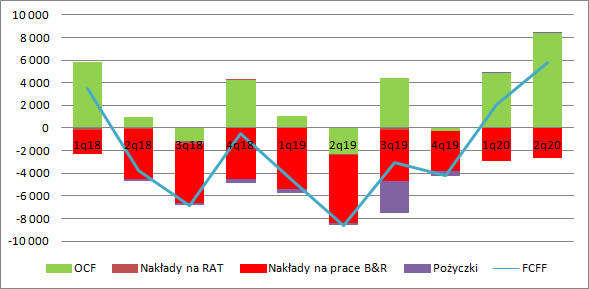

kliknij, aby powiększyćPrzepływy operacyjne wyniosły w II kw. 8,3 mln zł, co jest pochodną z jednej strony dodatnich wyników, z drugiej zmiany w kapitale obrotowym i spadku należności po bardzo udanym pierwszym kwartale. Widmo problemów finansowych wyraźnie się oddaliło i raczej już nie powinno spędzać z powiek snu. W działalności inwestycyjnej poza wykazanymi wydatkami na produkcję gier nic istotnego się nie wydarzyło. Spółka pokazała wolne przepływy na poziomie 5,8 mln zł, dzięki czemu stan konta wzrósł do poziomu ponad 11 mln zł.

W tym miejscu trzeba zganić zarząd spółki za epatowanie wynikiem EBITDA. Taki wynik nie uwzględnia kosztów produkcji gry, a przecież w przypadku gier HC mamy krótki czas życia produktu. To nie fabryka, która będzie kilkadziesiąt lat generować gotówkę. Jeśli ktoś chce oceniać efekty działalności gotówkowo, to do tego służy rachunek przepływów z których można wyznaczyć wolne przepływy.

kliknij, aby powiększyćZmiana gatunku gier okazała się strzałem w dziesiątkę, ale przed spółką wciąż trochę pracy aby ustabilizować biznes. Kapitalizacja spółki wynosi 273 mln zł co dla mnie oznacza oczekiwanie na ok. 22 mln zł rocznego wyniku operacyjnego. Po półroczu mamy ok. 10, wiec można powiedzieć, że w tej chwili akcjonariusze oczekują powtarzalności w działalności. Na podstawie znanych już przychodów szacuję, że w III kw. spółka pokaże EBIT na poziomie 5 mln zł, a kwota ta wpisuje się w wynikowe oczekiwania.

Z drugiej strony można powiedzieć, że w kapitalizacji zawarte jest już oczekiwanie na wzrost kursu akcji, ale uwzględnione są też ryzyka. Ruch z grami HC wcale nie był oczywisty (gdyby był, to nikt nie stawiałby tak na GaaS), a jak pokazuje tabela na początku omówienia nie każda z gier staje się hitem. To nie problem, bo gry są tanie, ale trzeba dobre produkty, które wdrapią się wysoko w rankingach dostarczać cyklicznie. Na razie BoomBit to robi. Mimo to, w tej chwili nie jest to spółka podobna do Ten Square Games. Niby jest bardziej zdywersyfikowana, ale musi trafiać często w hit, a TEN go tylko nie zepsuć.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.