Im dalej w las, tym więcej drzew – omówienie sytuacji finansowej Cherrypick Games po 3 kw. 2018 r.Przed debiutem spółka wydawała się dość interesująca. Posiadała grę, która odniosła sukces, rosły jej przychody, koszty były trzymane w ryzach i ujawniała całkiem sporo danych finansowych jak na spółkę z NC. Ba, wdrożyła nawet MSRy!

Niestety potem było już nieco gorzej. W lutym 2018 r. spółka poinformowała, że uzgodniła zmianę umowy ze swoim dystrybutorem – Kuu Huub Oy. Za przekazanie praw autorskich i utrzymywanie zespołu odpowiedzialnego za rozwój gry do połowy 2021 r. Cherry miała dostać 2,6 mln EUR płatne w 26 miesięcznych ratach, przy czym po odzyskaniu kwoty przez dystrybutora spółka miała otrzymać 25 proc. przychodów. Sprzedaż marki miała zapewnić spółce lepszy wynik na produkcie i spowodować przyspieszenie produkcji kolejnych gier. Finalnie umowę podpisano na początku maja i wtedy nastąpił pierwszy zgrzyt. Pierwsza rata za My Hospital miała wpłynąć dopiero w kwietniu 2019 r. czyli blisko rok po parafowaniu umowy.

Mimo odległego terminu płatności spółka była uprawniona do pokazania przychodów z umowy, ale z rachunkowego punktu widzenia prezentacja była dość specyficzna. 1.066 tys. EUR płatne było za wsparcie gry do połowy 2021 r. natomiast 1.534 tys. EUR stanowiło przeniesienie własności IP. W pierwszym przypadku kwota ta została rozłożona na 41 rat, czyli do końca obowiązywania okresu w którym My Hospital ma być rozwijane przez Cherrypick Games (dalej CPG) i tutaj nie ma zastrzeżeń.

Jeśli zaś chodzi o rozliczenie sprzedaży marki to zamiast kwotę przychodów pokazać jednorazowo w drugim kwartale, postanowiono ją prezentować początkowo od lutego do grudnia w 11 miesięcznych ratach. Skąd taki pomysł, nie do końca jest dla mnie jasne. Dodatkowo po raporcie za II kw. okazało się, że spółka w związku z szybszym przekazaniem uprawnień do portali, kodów źródłowych i licencji przychody rozliczać będzie krócej - do końca lipca.

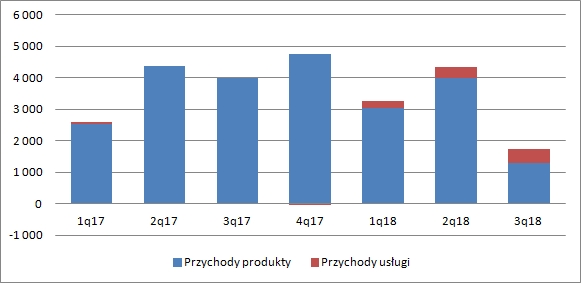

Warto o tym pamiętać patrząc na raportowane przychody. Być może dla niektórych zaskoczeniem był słaby III kw. 2018 r. ale jest to efekt braku przychodów z My Hospital i mało udanym debiutem gry MatchUp Friends (koniec czerwca 2018 r.), której budżet prawdopodobnie wyniósł ok. 300 tys. zł – tyle przewędrowało skapitalizowanych kosztów prac rozwojowych w toku do zakończonych prac rozwojowych. Na chwilę obecną w Google Play gra posiada między 50 a 100 tys. instalacji.

kliknij, aby powiększyć

kliknij, aby powiększyćTo jednak mała i tania gra, a przyszłe wysokie wpływy miało zapewnić trio: My Beauty SPA, Project Fame i roboczy tytuł „Crime”. Nie znamy jeszcze danych finansowych za IV kw. kiedy debiutowały My Beauty SPA (dalej MBS, debiut 1 listopada) i Project Fame (dalej PF, debiut 22 listopada), ale szału raczej nie należy się spodziewać.

Cytat:Liczba pobrań jest niższa niż w analogicznym okresie po premierze 'My Hospital', co nie jest dla nas zaskoczeniem i wynika głównie ze zmian, jakie od początku roku wprowadził Apple do sklepu App Store" – napisał w komentarzu dla PAP Biznes Marcin Kwaśnica, prezes Cherrypick Games.

Chcemy zapewnić 'My Beauty' znacznie dłuższy horyzont życia, dlatego będziemy nad nim systematycznie pracować i go rozwijać. Docelowo gra ma przynieść większe i stabilniejsze przychody niż My Hospital, w perspektywie następnych 3-4 lat. Pierwszego peaku (szczytu - PAP) spodziewamy się za 2-3 miesiące - napisał Kwaśnica.

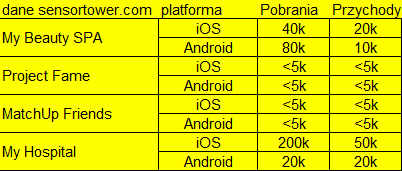

My Hospital debiutowała 19 stycznia 2017 r. i do końca kwartału (2 i 1/3 miesiąca) wygenerowała 2,5 mln zł przychodów. Niby MBS pobiera się gorzej, ale nie oznacza to od razu, że przynosi mniej pieniędzy, bo wszystko zależy od tego jak mocno angażują się gracze i ile spółka jest w stanie wygenerować ARPU. Niestety wygląda jednak na to, że z monetyzacją nie jest super. Według danych sensortower.com MBS przynosi mniejszy przychód na pobranie (0,25 USD) niż ma to miejsce w przypadku MH (0,31 USD). Oczywiście to porównanie nie jest do końca obiektywne, gdyż gry znajdują się w innej fazie życia, ale daje pewien obraz.

Z drugiej strony mamy jeszcze drugą grę – PF. W tym przypadku gra będzie pracować na wynik tylko nieco ponad miesiąc, ale patrząc na jej statystyki ze stycznia to debiut wypadł raczej blado. Według danych sensortower.com liczba ściągnięć w styczniu jest o rząd wielkości niższa niż w przypadku MBS.

kliknij, aby powiększyć Według tego popularnego serwisu z wydanych w 2018 r. 3 gier radzi sobie tylko MBS, ale wszystko wskazuje na to, że niestety radzi znacznie gorzej od MH. Co więcej, jeśli zerknąć na statystyki i rankingi appleanie.com to gry te w obecnym kwartale raczej nie poprawiają (przynajmniej na razie) popularności.

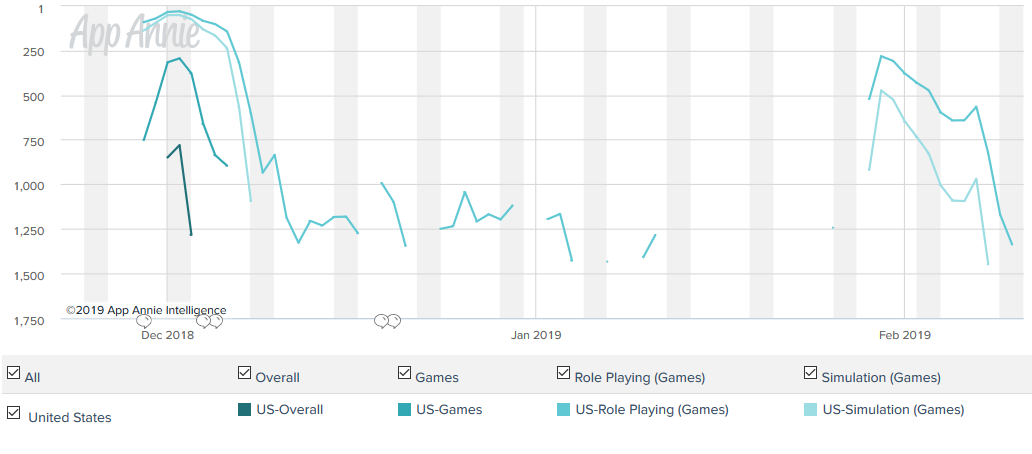

MBS dla iOS:

kliknij, aby powiększyćPF dla iOS:

kliknij, aby powiększyćObraz może zmienić duża aktualizacja do PF, która ma wyjść pod koniec lutego, a w zasadzie współpraca z amerykańskim wydawcą mającym doświadczenie w grach typu idle clicker.

W grze zostaje jeszcze „Crime”, ale oczywiście produkt ten może co najwyżej zmienić wyniki 2019 r.

Na koniec III kw. spółka miała na niezakończonych pracach rozwojowych skapitalizowane 4 mln zł. Kwota nie rzuca na kolana, ale jak udowodnił MH żeby odnieść sukces nie trzeba wydawać wielu milionów. Zgodnie z raportem, w kasie spółki było 2 mln zł gotówki, co wystarczy na funkcjonowanie w kolejnym kwartale i pewnie następnym. CPG wydawało ostatnio ok. 1,4 mln zł na prace rozwojowe, a koszty zatrudnienia wynosiły ok. 300 tys. zł (wyjątkiem jest II kw. kiedy w koszty pracownicze poszła wycena programu opcyjnego na kwotę 1,8 mln zł.). Stan gotówki powinien być także wspierany przez MBS, a pamiętać trzeba o tym, że od kwietnia powinny zacząć spływać raty za MH więc finansowo spółka na razie problemów mieć nie powinna.

Skoro już wspomniałem o kosztach to warto zwrócić uwagę, że w III kw. spółka zaraportowała (dane wprost za sam III kw) zaledwie 29 tys. kosztów sprzedaży. Jeśli jednak zerknąć na wysokość pozycji po 9 miesiącach (1.014 tys. zł) i po 6 miesiącach (1.895 tys. zł) to koszty w III kw. liczone z różnicy wyszły ujemne. W raporcie Cherry nie odnosi się w ogóle do liczb ze sprawozdania, ale można się domyślać, że spółka dokonała jakiejś korekty. Dodatkowo proszę zauważyć, że według noty do kosztów rodzajowych spółka w III kw. rozliczyła 700 tys. kosztów reklamy, które wydaje się, że powinny znaleźć się w kosztach sprzedaży. Część osób może zastanawiać jaki produkt spółka wspierała marketingowo w III kw. Koszty promocji MH wzięli zgodnie z RB 4/2019 na siebie Finowie,

Cytat: Umowa przewiduje również przejęcie przez Kuu Hubb kosztów utrzymania, marketingu i reklamy oraz wszystkich kosztów oprogramowania, serwerów i usług telekomunikacyjnych związanych z obsługą lub publikacją gry

a MBS i PF wyszły w IV kw. i to dopiero wtedy spółka ponosiła koszty promocji.

Proszę jednak zerknąć na rozliczenia międzyokresowe kosztów. We wszystkich tegorocznych raportach finansowych spółka rozlicza koszty marketingu MH:

Cytat: Kwota xxx tys. PLN dotyczy kosztów marketingowych w związku z promocją gry My Hospital w 2018 roku zgodnie z umową z Kuuhubb Oy

Wydaje się, że wydatki były faktycznie tylko w 1 kw. 2018 r. natomiast koszty rozliczane są przez cały rok. Ciężko zgadnąć jakie zapisy umowne determinują rozliczanie kosztów w czasie, być może wynika to z rozliczania przeniesienia kluczy itp. na Finów. Jak mniemam w drugim kw. dokonano korekty na przychodach, ale spółka nie zrobiła jej na rozliczaniu kosztów marketingu i mieliśmy korektę, tyle, że nie ujawnioną raportem jako korekta sprawozdania za II kw. Poprosiłem spółkę o wyjaśnienia tej kwestii, ale od wczoraj nie udało mi się go uzyskać – jak dostanę to dołączę do omówienia.

Obraz pozostaje niestety nieco zagadkowy, wydaje się, że w sprawozdaniu za II kw. pojawiły się błędy, a jak wspomniałem na początku omówienia, przy debiucie przejrzystość była atutem CPG.

Mamy więc nie tylko pogorszenie stanu z jakością IP i wyników, ale także standardu raportowania. Być może będę musiał to „odszczekać” po wyjaśnieniach, ale na tę chwilę tak mi się to układa.

Tak czy owak, obserwowana przecena waloru w poprzednich miesiącach ma uzasadnienie nie tylko w zmianach akcjonariatu i problemach Altusa.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.