Emisja rozwojowa - omówienie sprawozdania finansowego Pure Biologics po III kw. 2020 r. Pure Biologics to firma nowych technologii, która obecnie znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac badawczych nad innowacyjnymi lekami biologicznymi. Zachęcam do zapoznania się z poprzednimi analizami (np.

www.stockwatch.pl/forum/wpis-n...), a w szczególności w zakresie informacji na temat leków chemicznych, biologicznych, generycznych oraz biopochodnych.

Przypominam, że sprawozdanie finansowe na dzień 30 czerwca bieżącego roku zostało sporządzone zgodnie z MSSF, ponieważ spółka zamierza przejść na parkiet główny. Spółka wcześniej raportowała wg polskiej ustawy. Wiązało się to z pewnymi zmianami w rozpoznawaniu transakcji, stąd dane sprzed 2019 nie są porównywalne. Obecnie spółka ma wydzieloną pozycję koszty badań i rozwoju i są tam księgowane wszystkie koszty, które dotyczą projektów badawczych, czyli zdecydowanej części przedsięwzięć realizowanych przez Pure Biologics. W efekcie aktywne rozliczenia międzyokresowe praktycznie zniknęły a wartość dotacji prezentowanych w bilansie („dotacje rozliczane w czasie”) reprezentuje przede wszystkim kwotę zaliczek otrzymanych z NCBiR.

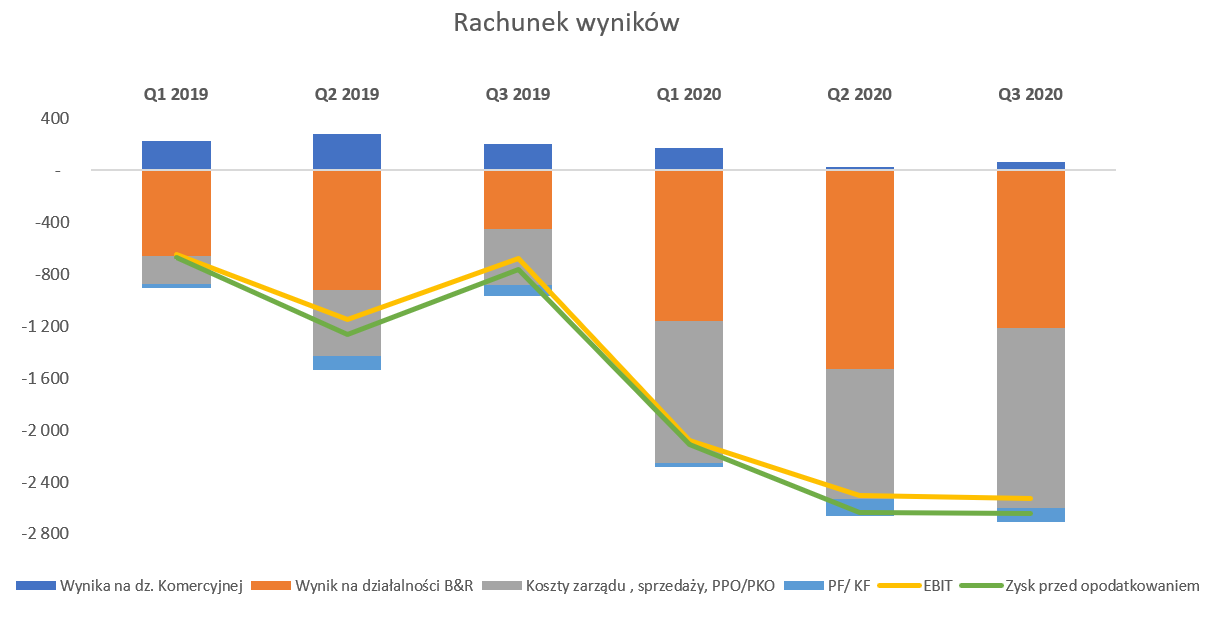

Rachunek stratProszę spojrzeć na dane związane z rachunkiem wyników za trzy pierwsze kwartały bieżącego i poprzedniego roku obrotowego. Obydwa są zaraportowane wg międzynarodowych standardów.

kliknij, aby powiększyćWynik na działalności komercyjnej związany jest z oferowaniem usług w zakresie badań związanych z produkcją i analityką białek rekombinowanych oraz selekcji in vitro przeciwciał i aptamerów. Tak jak w poprzednich kwartałach spółka odnotowywała tutaj zysk, który w Q3 wyniósł 67 tys. zł przy 116 tys. zł przychodu. Spółka poinformowała, że jest to efekt realizacji projektów w obszarze badawczo rozwojowym (np. rozpoczęcie PB006 AptaMLN czy wejście w intensywną fazę prac laboratoryjnych projektu PB004 PureBike, itp.), a co za tym idzie wyłączenie części zasobów osobowych z prac w obszarze działalności komercyjnej.

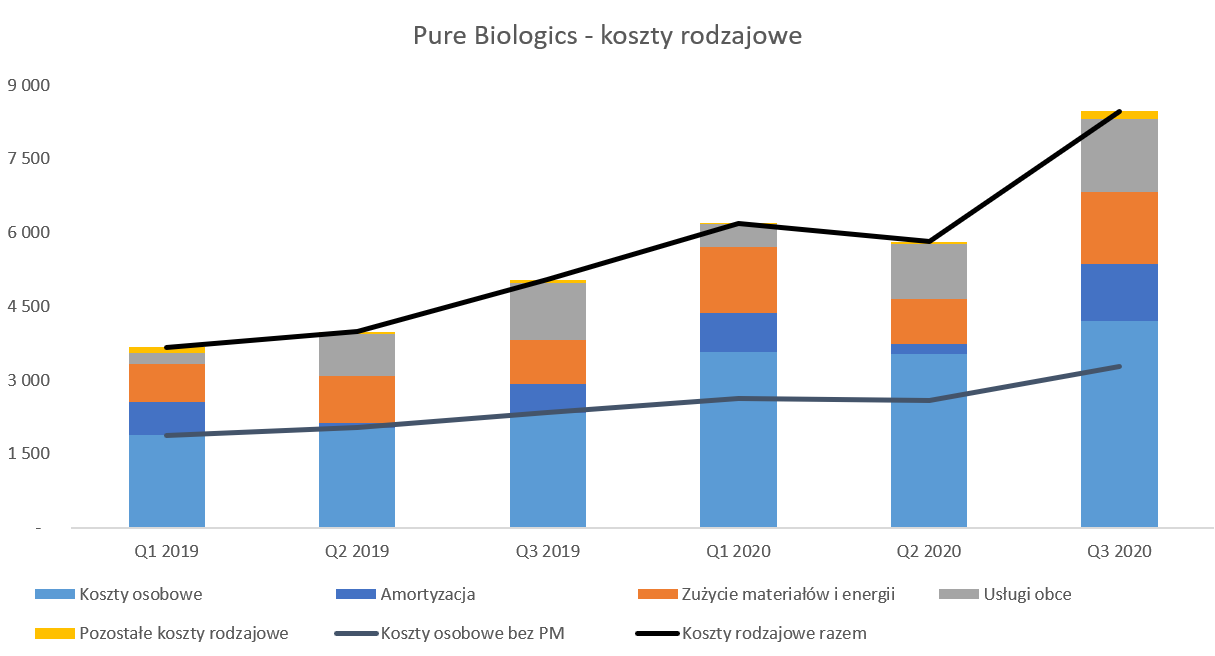

Zanim przejdę do omówienia wyniku na działalności badawczo-rozwojowej warto zatrzymać się na poziomie kosztów sprzedaży, zarządu i pozostałej działalności operacyjnej – czyli na zielonych słupkach na powyższym wykresie. Koszty te w analizowanym kwartale wyniosły aż 1,39 mln zł c co daje dynamikę aż 185 proc. r/r oraz +38 proc. w stosunku do poprzedniego kwartału. Na pierwszy rzut oka wygląda to słabo, ale jak to zwykle bywa pierwszy rzut nie musi być rzutem celnym. Proszę zauważyć, że analizowane koszty zaczęły istotnie rosnąć od początku 2020 roku. Jest to przede wszystkim efekt wprowadzenia programu motywacyjnego, którym obciążę wszystkie koszty w kwocie 932 tys. zł kwartalnie, co dobrze widać na kolejnym wykresie pokazującym koszty w układzie rodzajowym. Tutaj jedna uwaga – poniższe koszty w układzie rodzajowym są sumą kosztu własnego sprzedaży (koszty związane z oferowaniem usługi kontraktowych opisanych powyżej), kosztów badań i rozwoju (analiza później) oraz kosztów sprzedaży i zarządu.

kliknij, aby powiększyćWidać tutaj wyraźnie, że koszty programu motywacyjnego oczywiście wpłynęły na ich całkowity wzrost – to jest bezsporne. Ale tez trzeba zauważyć, że gdybyśmy wyłączyli efekt rozpoznania kosztów programu motywacyjnego to i tak wzrost kosztów osobowych byłby znaczny. Wyniosłyby one bowiem w takim wypadku ok. 3,3 mln zł czyli o ok. 40 proc. więcej niż rok wcześniej. Zakładam, że taki wzrost jest to przede wszystkim efekt zwiększonych kosztów prac badawczo-rozwojowych, a całość programu motywacyjnego jest rozpoznana właśnie w kosztach sprzedaży i zarządu.

Przejdźmy w takim razie na poziom działalności B&R (badania i rozwój) gdzie odnotowujemy stratę w kwocie 1,21 mln zł czyli o 73 proc. wyższą r/r, ale o 21 proc. niższą niż w poprzednim kwartale.

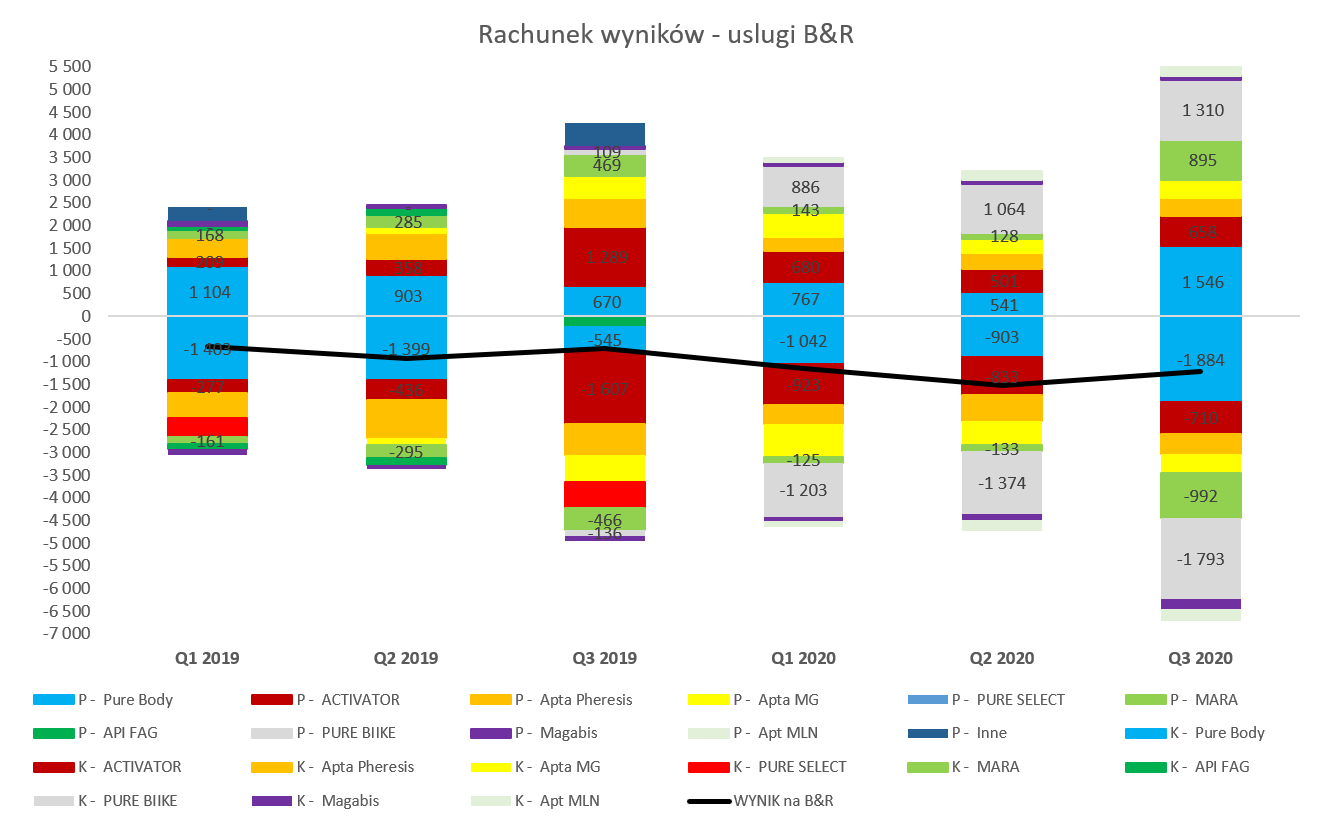

kliknij, aby powiększyćSpółka w chwili obecnej pokazuje rozbicie per projekty zarówno przychodów jak i kosztów, co z pewnością jest istotną informacją pozwalającą ocenić zarówno postęp prac jak i otrzymywanych dotacji. Do pełni szczęścia brakuje tylko informacji skumulowanej (od początku prowadzenia projektu) – być może doczekamy się jej w raporcie rocznym.

Na powyższym wykresie widzimy uzyskane dotacje na poszczególne projekty (wartości dodatnie) oraz w takim samym ujęciu poniesione koszty jako wartości ujemne. Jasno widać, że spółka przyspieszyła wydatkowanie pieniędzy na B&R w tym kwartale w porównaniu do poprzednich kwartałów jak i analogicznego okresu roku poprzedniego. W tym półroczu spółka wydatkowała 6,7 mln zł kosztów czyli o ok. 2,2 mln zł więcej niż rok wcześniej. Na poziomie przychodów uzyskanych z dotacji spółka wykazała 5,5 mln zł w tym kwartale vs 4,0 mln zł rok wcześniej. Wskaźnik przychody/koszty (pokazujący refinansowanie kosztów poprzez dotacje) wyniósł w analizowanym kwartale 82 proc., czyli o 8 p.p. mniej niż rok wcześniej. Przypomnę, że ogólna wartość finansowania dotacyjnego w spółce wynosi ok. 75 proc., tak więc taki wskaźnik mieście się w normie.

Jeśli spojrzymy o powody przyrostów w ponoszonych kosztach to widać dwie główne przyczyny. Po pierwsze rosną wydatkowane pieniądze na projekty PB001 – PureBody (1,3 mln zł więcej w tym półroczu r/r) oraz projekt Pure Bike (1,6 mln zł w pierwszym półroczu), który rok wcześniej był nieobecny. I to nie jest nic dziwnego, ponieważ obydwa projekty są w pierwszej trójce jeśli chodzi zarówno o całkowite budżety (odpowiednio 32 i 40 mln zł) jak i nadziei na szybki ich rozwój. W szczególności cieszy powrót do wzrostu wydatków na pierwszym projekcie, który przecież ma być tym, którego komercjalizacja dodatkowo uwiarygodni spółkę na rynku finansowym.

Osłabło tempo ponoszenia kosztów na projekt PB003 PureActivator, gdzie poniesione koszty w trzecim kwartale (0,7 mln zł) są zauważalnie niższe (o 56 proc. lub 0,9 mln zł) niż w analogicznym okresie roku poprzedniego. Gdy jednak weźmiemy pod uwagę 3 kwartały narastająco to skumulowane wydatki są trochę wyższe (2,5 vs 2,3 mln zł +6 proc. r/r). Przejdźmy może więc teraz do części opisowej związanej z zaawansowaniem projektów.

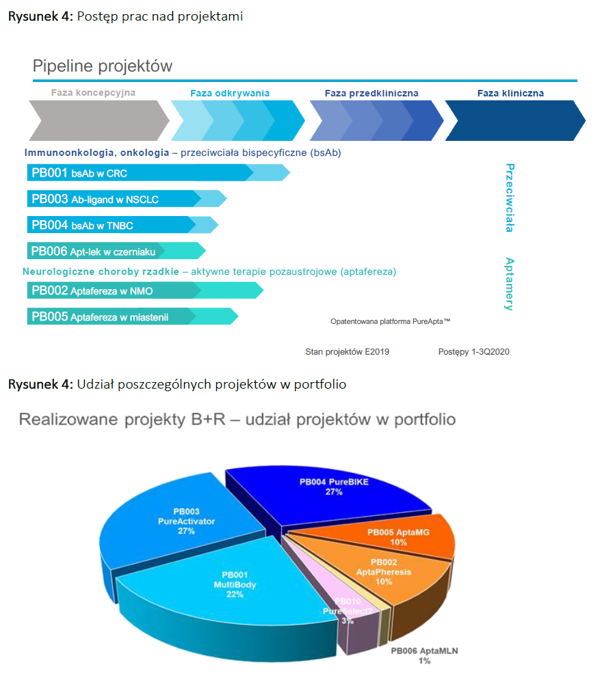

Projekty badawczeSegment innowacyjny głównie skupia się prowadzeniu własnych prac nad rozwojem biofarmaceutyków, terapeutycznych wyrobów medycznych i testów diagnostycznych. Spółka zamierza rozwijać swoje projekty lekowe maksymalnie do pierwszej fazy klinicznej. Na początek ogólny status prac prezentowany przez spółkę w swoim raporcie okresowym.

kliknij, aby powiększyćJuż analiza pierwszego wykresu pokazuje, że spółka w wypadku większości projektów jest w fazie odkrywania leków, co oczywiście biorąc terminy rozpoczęcia projektów nie powinno specjalnie dziwić. Jeśli chodzi o drugi wykres to jasno widać, że 3 projekty (Actvator, Bike oraz MultiBody) stanowią 76 proc. całości budżetów wszystkich projektów. Projekty terapeutyczne oparte na aptamerach (AptaPheresis, AptaMG) znaczą w całości budżetów już jednak zauważalnie mniej – po ok. 14 mln zł każdy. Wartość budżetów oczywiście wskazuje na potencjalne możliwości komercjalizacji w rozumieniu kwot możliwych do uzyskania, choć z pewnością nie jest to ani jedyny aspekt ani proste przełożenie typy „pomnóż budżet przez X to otrzymasz możliwą wartość komercjalizacji”.

Projektem, który w analizowanym kwartale zanotował największy postęp jest PB001 Multibody, który jest już w końcowej fazie odkrywania leku i według zapowiedzi w czwartym kwartale powinna rozpocząć się faza przedkliniczna. Patrząc historycznie można stwierdzić, że spółka jest na końcówce III etapu, choć według memorandum informacyjnego z 2018 roku od kwietnia 2020 roku powinien być realizowany etap IV. W każdym razie zarząd spółki nadal potwierdza, że projekt będzie zakończony terminowo, czyli w grudniu 2023 roku przeprowadzeniem i zakończeniem I fazy badań klinicznych.

W pierwszych 9 miesiącach 2020 roku spółka wydatkowała na projekt PB001 Multibody ok. 3,8 mln zł w porównaniu do 3,3 mln zł rok wcześniej. Całkowity budżet realizacji tego projektu wynosi 32,04 mln zł, a teoretycznie wkład własny to 8,4 mln zł. Dlaczego piszę „teoretycznie”. Otóż pierwotnie budżet był szacowany na 32 mln zł, ale od tego czasu podrożały zarówno usługi obce, jak i koszty osobowe czy też materiały (począwszy od odczynników aż do zwierząt). Spółka szacuje, że

średnio budżety projektów wzrosną o 15 proc., a to w praktyce oznacza, że wkład własny będzie musiał być wyższy średnio aż o 60 proc. przy finansowaniu dotacyjnym na poziomie ¾ całości oryginalnego budżetu. Jest to związane z faktem, że otrzymane dotacje są w wartości pierwotnej, a nie zaktualizowanej. Bazując na informacjach z prospektu spółka oczekuje do końca bieżącego roku uzyskania wyników badań in vitro pozwalających na uzyskanie na koniec roku 2020 gotowości głównych kandydatów do rozpoczęcia badań w modelach zwierzęcych in vivo na początku roku 2021.

Kolejny istotny projekt to Pure Activator (PB 003). W pierwszych dziewięciu miesiącach 2020 roku spółka wydatkowała na ten projekt ok. 2,5 mln zł w porównaniu do 2,3 mln zł rok wcześniej. Projekt jest realizowany od lutego 2019 roku i ma się zakończyć do końca 2023 roku i jego celem jest uzyskanie kandydata na lek w niedrobnokomórkowym raku płuc.

Warto wspomnieć także o projekcie PureBike (PB004), który jest realizowany od połowy 2019 roku i ma również zakończyć się w grudniu 2023 roku. Spółka wydatkowała na niego w pierwszym trzech kwartałach 4,3 mln zł i były to najwyższe w ujęciu wartościowym inwestycje w projekt w tym 9 miesięcznym okresie. Wydaje się, że spółka dość mocno stawia na ten projekt i wprost o tym pisze w swoich raportach - „stanowi on istotną pozycję w pipeline projektów lekowych Spółki w segmencie terapii Immunoonkologicznych”.

Bazując na informacjach z poprzednich raportów należałoby przyjąć, że od kwietnia bieżącego roku powinien być realizowany II etap. W poprzednim raporcie czytamy jednak „W okresie sprawozdawczym realizowane były równolegle zadania w ramach pierwszego oraz drugiego etapu projektu PB004”. Z kolei w obecnym raporcie nie pojawiają się już informacje dotyczące etapu w którym znajduje się spółka. To sugeruje, że spółka realizuje równoległe dwa etapy i być może tutaj wystąpiły pewne obsunięcia w stosunku do pierwotnego harmonogramu. Na potwierdzenie moich przypuszczeń proszę zwrócić uwagę na informację płynące ze sprawozdania rocznego 2019 („Celem pierwszego etapu, trwającego do kwietnia 2020 r., jest pozyskanie co najmniej trzech zestawów przeciwciał wiążących się do wybranych receptorów komórek TNBC...”) oraz z ostatniego raportu („Obecnie wyprodukowane w systemie eukariotycznym oraz oczyszczone są dwa przeciwciała na szkielecie pełnoformatowego IgG, a kolejne są w trakcie procesu produkcji.”).

Tutaj jedna uwaga odnosząca się również do lekowych (PB003 oraz PB 004) projektów spółki. Patrząc na harmonogramy realizacji zaprezentowane w prospekcie emisyjnym widać, że spółka zamierza zrealizować badania kliniczne I fazy zazwyczaj w przeciągu 3 kwartałów – to jednak szybciej niż standardowe założenie o tym jak długo trwa I faza badań klinicznych.

Również projekt terapeutyczny PB002 (Aptapheresis) ma odstępstwa od pierwotnego harmonogramu. Według dokumentu informacyjnego z 2018 roku spółka od grudnia 2019 roku do sierpnia 2020 roku powinna być na etapie IV, więc obecnie powinien to już być etap V. Jednakże z opisów postępów w projektach można wywnioskować, że czwarty etap raczej nie tak dawno (Q2 2020) wystartował. W pierwszych 9 miesiącach 2020 roku spółka wydatkowała na ten projekt 1,4 mln zł w porównaniu do 2,1 mln zł rok wcześniej.

Podsumowując widać, że

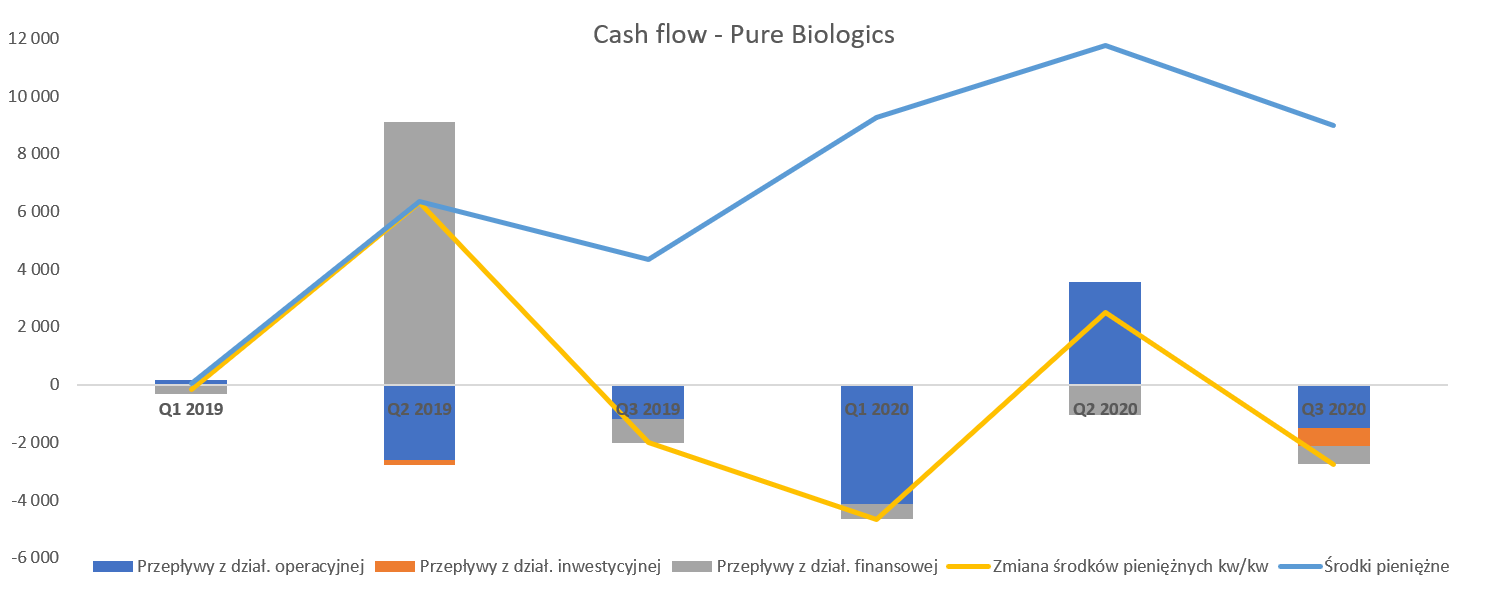

spółka jest wciąż na początku drogi, a da się zauważyć pewne opóźnienia w stosunku do pierwotnych harmonogramów. Oczywiście w biznesie biotechnologicznym nie jest to nic nadzwyczajnego, ponieważ spółki mierzą się z materią w dużej mierze nierozpoznaną. Tym niemniej należy pamiętać, że z każdym przesunięciem zakończenia danego etapu może wpływać w pewien sposób na ryzyko związane z przesunięciem całkowitego harmonogramu. Kasa to ważna sprawaSpółka na koniec półrocza posiadała 9,0 mln zł w porównaniu do 11,7 mln zł kwartał wcześniej.

kliknij, aby powiększyćPrzypomnę tylko, że obecnie cash flow w działalności operacyjnej zawiera w zasadzie wszystkie istotne wypływy (koszty ogólne oraz koszty projektów) jak i wpływy (przede wszystkim z otrzymanych dotacji).

W trzecim kwartale widać spadek przepływów operacyjnych o 1,5 mln zł w porównaniu do -1,2 mln zł rok wcześniej oraz + 3,6 mln zł. bardzo dobre przepływy w poprzednim kwartale były związane z otrzymaniem wtedy zaliczek z NCBiR (zmiana pozycji „dotacje do rozliczenia” na kwotę + 4,4 mln zł) podczas gdy obecnie ta pozycja wykazała saldo ujemne na wartość 1,4 mln zł. Było to związane z rozliczeniem zaliczek i zwrotem ich części w lipcu oraz pozyskaniem nowych w sierpniu oraz we wrześniu. Dodatkowo w listopadzie Pure Biologics poinformował o otrzymaniu kolejnych zaliczek w kwocie 3,97 mln zł. i zwrocie 4,05 mln zł co zapewne pozytywnie wspomoże cash-flow w czwartym kwartale. Jasno należy podkreślić, że spółka zarówno efektywnie pozyskuje finansowanie dotacyjne (ponad 75 proc. całości budżetów jest tak finansowane) jak i zaliczki co wspomaga sytuację płynnością - duży plus należy tutaj postawić.

Wysoki dodatni słupek w działalności finansowej w drugim kwartale 2019 roku to efekt podwyższenia kapitału i wpływu 9,5 mln zł. Przy okazji jedna rzecz warta podkreślenia, spółka w ostatnim kwartale zaraportowała aż 1,16 mln zł amortyzacji – to z jednej strony oczywiście obniża wynik finansowy (ale kto się nim przejmuje w biotechu) ale z drugiej matematycznie wspomaga przepływy operacyjne (OCF).

Jak wiadomo spółka przy ubieganiu się o przejście na rynek główny zaoferowała emisję nowych emisji (do 600 tys. szt.) i zamierza pozyskać do 57 mln zł netto, co sugeruje cenę akcji w okolicach 100 zł. Według wcześniejszych danych przedstawianych przez spółkę kwota 37,3 mln zł powinna wystarczyć na dokończenie wszystkich obecnie ogłoszonych projektów. A w dodatku była to kwota obejmująca całkowite nakłady, a przecież część kosztów już została poniesiona, ponieważ wszystkie projekty są na pewnych etapach zaawansowania. Po pierwsze pamiętać jednak należy o kwestii związanej z zwiększeniem budżetów w stosunku do wartości pokazywanych przy ubieganiu się o dotacje, które można szacować na dodatkowe 20-25 mln zł, które musi być właśnie pokryte z wkładu własnego, a nie dotacji, które pozostają niezmienne per budżet. Gdy do tej kwoty dodamy pierwotnie oszacowany wkład własny (37 mln zł) to otrzymujemy wartość ok. 60 mln zł, a spółka prosi o ok. 48 mln zł na finansowanie wkładu własnego na realizację kluczowych projektów. Różnica to zapewne kwoty już wydatkowane na te projekty plus przesunięcia czasowe związane z rozliczaniem projektów i pozyskiwaniem dotacji.

Oczywiście można mieć wątpliwości czy obecna próba dość dużego (600 tys. nowo emitowanych akcji to 36 proc. obecnie istniejących akcji) rozwodnienia właśnie w tym momencie jest optymalna. Gdybyśmy założyli, że spółka będzie w stanie skomercjalizować projekt względnie szybko (końcówka 2021-pierwsza połowa 2022 roku) to rozsądnym wydawałoby się rozdzielić emisję przynajmniej na dwie czyli obecną i tą po komercjalizacji, o ile w ogóle wtedy byłaby potrzebna. Z drugiej strony za komfort pracy i realizacji projektów (obojętnie czy zakończa się sukcesem czy też nie) płaci się przecież określoną cenę, którą w tym momencie jest rozwodnienie dotychczasowych udziałowców, wśród których jest przecież również management spółki. Przeniesienie Pure Biologics na rynek główny w oczywisty sposób powinno pomóc w zwiększeniu rozpoznawalności jak i również pozyskaniu do akcjonariatu kolejnych funduszy specjalizujących się w inwestowaniu w spółki biotechnologiczne.

Jeśli chodzi o możliwość komercjalizacji to warto tutaj podkreślić dwie sprawy. Po pierwsze timing. Kilka kwartałów wcześniej (maj 2019 – chat) spółka nawet optymistycznie szacowała możliwość zawarcia pierwszej transakcji na wczesnym etapie nawet pod koniec 2020 roku choć po wynikach badań na zwierzętach czyli etapie in vivo. W chwili obecnej wiemy, że spółka oczekuje uzyskania wyników badań in vitro pozwalających na uzyskanie na koniec bieżącego roku 2020 gotowości głównych kandydatów do rozpoczęcia badań w modelach zwierzęcych in vivo na początku roku 2021. Tak więc teoretycznie wydaje się, że najwcześniejszym realnym momentem komercjalizacji jest przełom 2020/2021 roku. Zgodnie ze strategią komercjalizacji, która zakłada sprzedaż cząsteczek po ukończeniu fazy przedklinicznej lub pierwszej fazy badań klinicznych. Dodatkowo w prospekcie emisyjnym spółka informuje, że „rozpoczęcie kolejnego Projektu Kluczowego przewidziano nie wcześniej, niż po komercjalizacji przynajmniej jednego z obecnie prowadzonych projektów kluczowych, tj. nie wcześniej niż w roku 2022. Dopytywałem zarząd w tej kwestii i otrzymałem informację, że decyzja o komercjalizacji (czy po in vivo czy w trakcie po I fazie badań klinicznych) będzie przede wszystkim zależała od wartości sprzedaży możliwej do osiągnięcia oraz porównanie je do kosztów dotychczas poniesionych z uwzględnieniem prawdopodobieństwa sukcesu kolejnych faz rozwoju cząsteczki.

P.S. Oświadczam, że posiadam akcje Pure Biologics w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.