Banki kamieniem u szyi - omówienie sytuacji finansowej i rynkowej PZU za III kw. 2020 r. Analiza sprawozdania finansowego

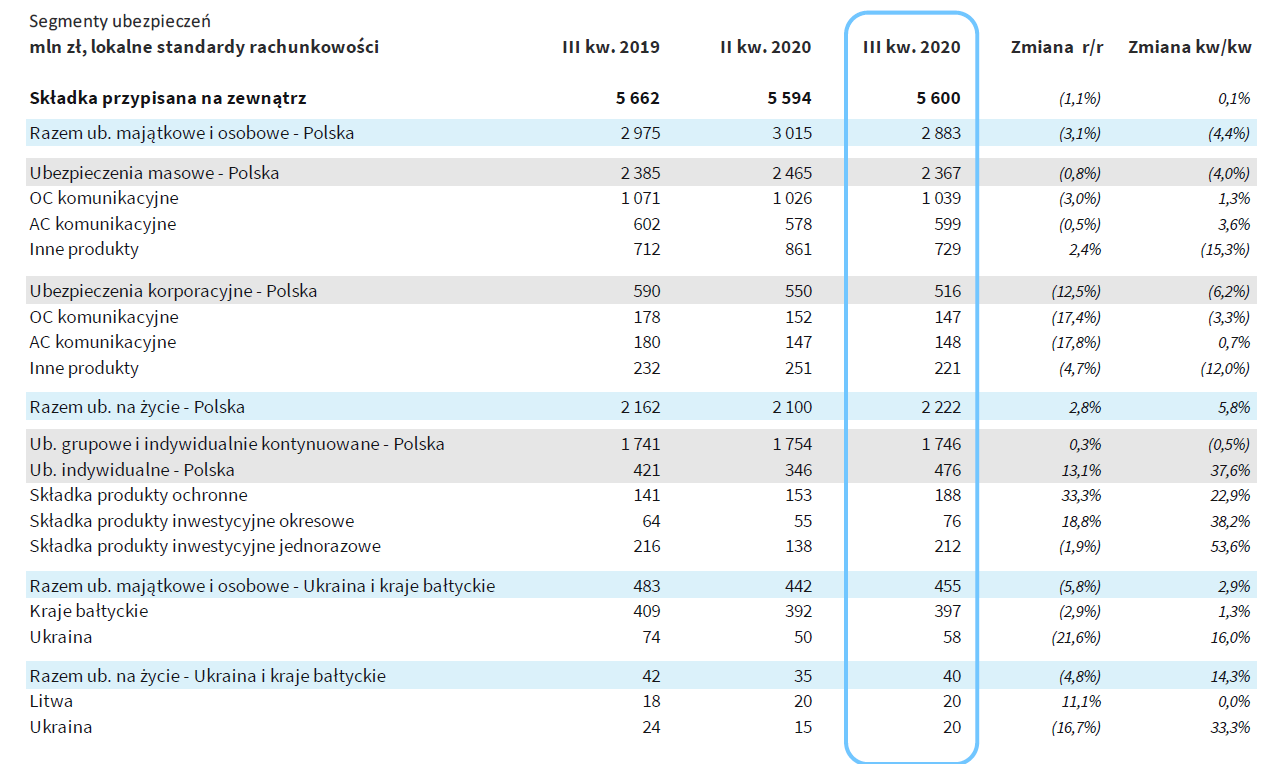

kliknij, aby powiększyćPZU zanotował w III kwartale 2020 spadek przypisanej na poziomie -1,1 proc. Głównym czynnikiem wpływającym na zahamowanie wzrostu podstawowego biznesu była oczywiście pandemia COVID. W sytuacji, kiedy mocno spadał PKB spadały również wydatki na ubezpieczenia, choć oczywiście nie ma tu bezpośredniego przełożenia i szczegóły wyglądają różnie dla poszczególnych grup produktowych.

W przypadku ubezpieczeń majątkowych największe spadki widać w obszarze ubezpieczeń komunikacyjnych. Przyczyną zahamowania jest mocny spadek rejestracji nowych samochodów co widać w spadku składek OC dla klientów indywidualnych (-3 proc. w III kwartale 2020 w porównaniu do III kwartału 2019) i korporacyjnych (-17,4 proc.). Zahamowanie widać wyraźniej po stronie klientów korporacyjnych co jest związane z krótszym terminem użytkowania pojazdów i większymi spadkami inwestycji.

W obszarze ubezpieczeń majątkowych lepszą dynamikę składek zanotowały grupa "Inne produkty", czyli pozostałe ubezpieczenia majątkowe (+2,4 proc. w segmencie klientów detalicznych oraz -4,7 proc. w segmencie klientów masowych).

Ubezpieczenia życiowe zwiększyły kwotę zebranych składek (+2,8 proc.) w czym największą zasługę miały produkty ubezpieczeniowe oferowane razem z umowami kredytowymi z działającymi w ramach grupy PZU bankami Pekao i Alior Bank (+33,3 proc.). Widać, że w końcu pojawiają się synergie pomiędzy bankami i spółką życiową, nawet w sytuacji ograniczenia aktywności sprzedażowej w bankach z powodu pandemii. Grupowe ubezpieczenia na życie, będące największą grupą produktową w PZU Życie prawie nie notują wahań zbieranych składek (wzrost +0,3 proc. w III kwartale 2020 w porównaniu do III kwartału 2019).

Zagraniczne spółki PZU (około 9 proc. całości składek zebranych przez grupę PZU) zanotowały spadek składek o około 5 proc.

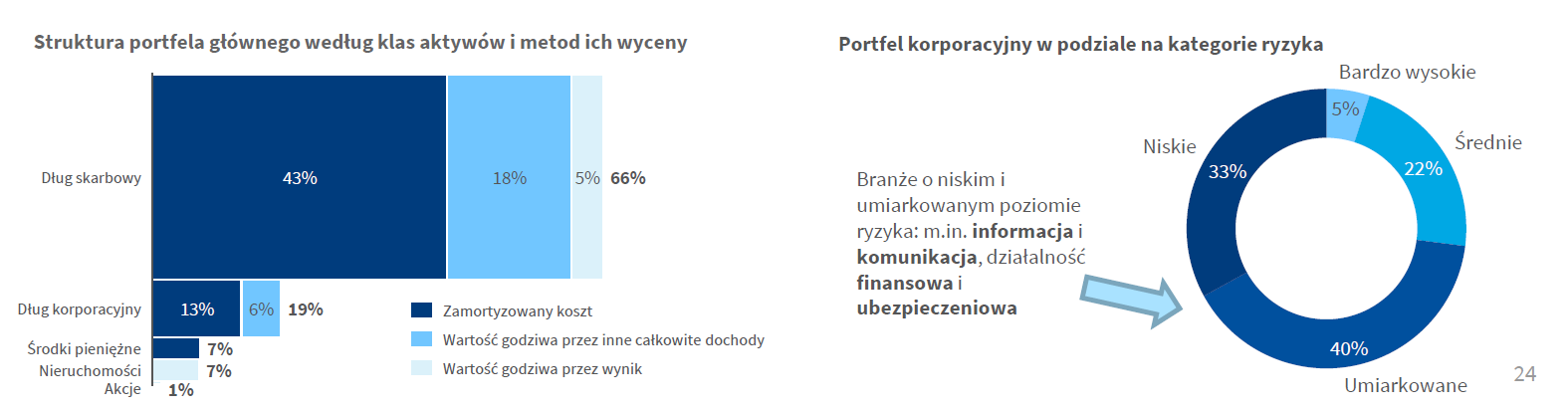

kliknij, aby powiększyćPortfel inwestycyjny PZU w zdecydowanej większości składał się z papierów skarbowych, które, jako instrumenty o wysokim poziomie bezpieczeństwa, dobrze sobie radziły podczas krachu koronawirusa. PZU ma relatywnie niskie zaangażowanie w akcje i nie zostało mocno dotknięte spadkiem wartości indeksów giełdowych.

Utrzymanie dotychczasowego poziomu dochodów z inwestycji może być jednak trudne w otoczeniu niskich stóp procentowych. Efektem tego są 3 zjawiska, które źle wróżą wynikowi z inwestycji w przyszłych okresach:

- bieżąca stopa dochodu wynikająca z posiadania papierów dłużnych będzie o wiele niższa niż wcześniej

- dalsze spadki stóp są mało prawdopodobne więc posiadane obligacje już raczej nie będą zyskiwać na wartości.

- w przypadku wzrostu stóp, który wprawdzie nastąpi raczej później niż wcześniej, wartość posiadanych obligacji spadnie. W otoczeniu ultra niskich stóp procentowych potencjał spadku cen obligacji jest wyraźnie większy niż potencjał wzrostu ich cen.

kliknij, aby powiększyćKolejnym poziomem, po kwocie zebranych składek, na którym pandemia koronowirusa wpływa na wyniki PZU jest suma wypłaconych odszkodowań i tzw. wynik techniczny na ubezpieczeniach. W sytuacji, kiedy rośnie liczba wypłaconych odszkodowań i kwota zebranych składek jest od niej mniejsza, ubezpieczyciel notuje stratę.

Pandemia koronawirusa jest zjawiskiem wielowymiarowym i może nawet bardziej wpływała na zmiany stylu życia niż na bezpośrednią liczbę zgonów powodujących konieczność wypłaty odszkodowań.

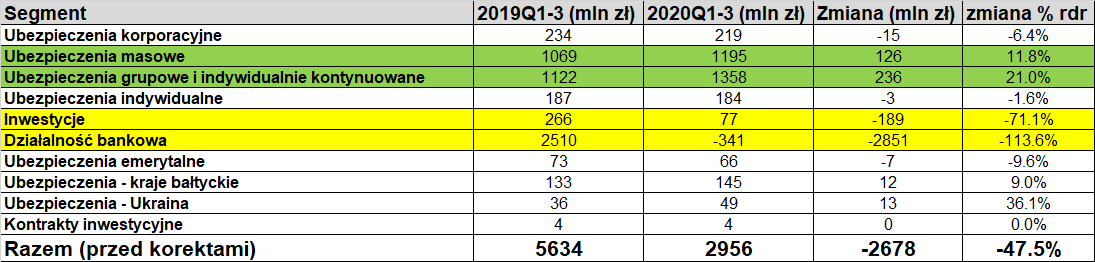

Patrząc na wynik za III kwartały 2020 widać spadek wyniku operacyjnego operacyjnego o 47,5 proc., spowodowany głównie przez straty na działalności bankowej. Szersze omówienie działalności bankowej będzie trochę dalej.

Widać poprawę wyników z działalności ubezpieczeniowej, mimo wskazywanego wcześniej spadku zebranych składek. Ograniczenie aktywności klientów związane z lockdownem skutkowało wyraźnym spadkiem wypłacanych odszkodowań i wzrostem wyniku operacyjnego ubezpieczyciela.

Z kolei wkład banków wchodzących w skład grupy PZU do wyniku to prawdziwa katastrofa. W 2019 Pekao i Alior wypracowały w ciągu 3 kwartałów 2,5 mld zł zysku operacyjnego. W 2020 ich strata operacyjna to 341 mln zł co oznacza, że ich wkład w wynik spadł o prawie 3 mld zł, ciągnąc wynik całej Grupy PZU w dół o prawie połowę. Złożyły się na to 3 czynniki:

- odpisy z tytułu utraty wartości niespłacanych kredytów, do których doszły przewidywane straty związane z pandemią COVID-19 - były one wyższe o 1020 mln zł niż rok wcześniej

- spadek dochodów odsetkowych związany ze spadkiem stóp procentowych oraz dochodów prowizyjnych - około 445 mln zł

- odpisy z tytułu utraty wartości wartości firmy powstałych w wyniku nabycia banków. Dla Alior Banku PZU odpisał 746 mln zł oraz dla Pekao 555 mln zł (w sumie 1301 mln zł)

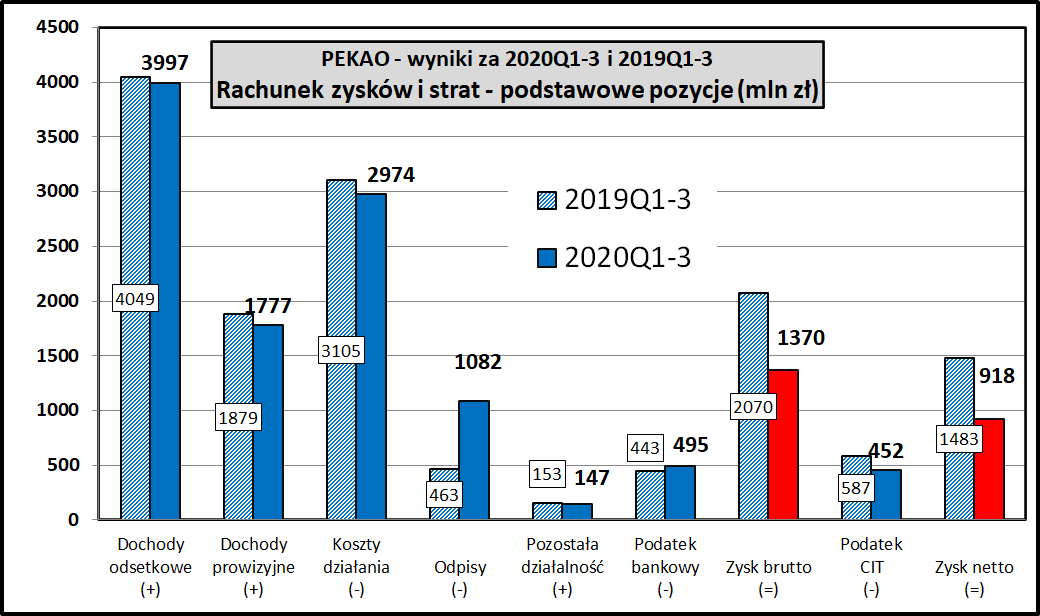

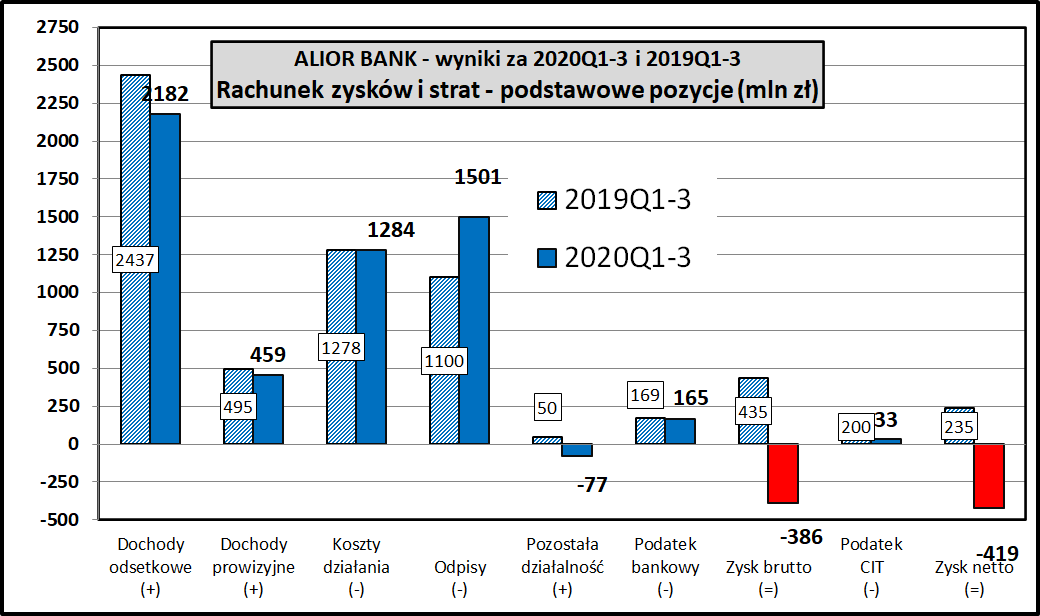

kliknij, aby powiększyćWyniki Pekao były przedmiotem osobnej analizy, do której odsyłam czytelników zainteresowanych szczegółami. Krótko podsumowując jej wyniki można stwierdzić, że II kwartał 2020 stał pod znakiem odpisów na oczekiwane straty spowodowane pandemią COVID a z kolei w III kwartale uwidoczniły się skutki obniżek stóp przez NBP do poziomów bliskich zeru, co obniży zyski całego sektora bankowego w dłuższym terminie.

Analiza sprawozdania PEKAO za 3 kwartał 2020Wyniki Pekao były zgodne z trendami widocznymi w całym sektorze bankowym, który pod względem fundamentalnym radził sobie słabo w trakcie pandemii COVID-19.

kliknij, aby powiększyćWyniki Alior Banku to trochę bardziej skomplikowana historia. Pandemia COVID-19 uwypukliła problemy, jakie widać była w tym banku już wcześniej. Już w 2019 odpisy w Aliorze, kilkukrotnie mniejszym od Pekao, przekroczyły 1,4 mld zł, a w ciągu 3 kwartałów 2020 przekroczyły 1,5 mld zł. Alior Bank musiał zapłacić cenę za ekspansywny rozwój, którego skutkiem była wprawdzie wysoka marża odsetkowa, ale również bardzo wysoki poziom ryzyka kredytowego. Do tego dołożyły się nietrafione decyzje biznesowe (np. kredytowanie ZM KANIA) i w efekcie tego mamy spadek zysku do poziomów ujemnych w 2020 roku. Wysokie ryzyko kredytowe będzie zapewne jeszcze długo wpływać na wyniki banku "z melonikiem", razem w duecie z niższymi stopami procentowymi.

kliknij, aby powiększyćWyniki grupy PZU za sam III kwartał 2020 wyglądają już lepiej niż wyniki za wszystkie 3 kwartały 2020. Wynikało to głównie z faktu, że zdecydowana większość odpisów w Pekao i Alior Banku była dokonywana w II kwartale 2020, podobnie jak odpisy wartości firmy z tytułu utraty wartości aktywów bankowych.

Tak czy inaczej, widzimy jednak spadek zysku operacyjnego za kwartał na poziomie 21 proc., wynikający głównie ze spadku marzy odsetkowej w porównaniu do III kwartału 2019. Trzeba jednak podkreślić, że ten wynik, chociaż słabszy niż rok wcześniej, jest jednak dodatni. Zarówno Pekao, jak i Alior bank, w III kwartale wypracowały zysk brutto.

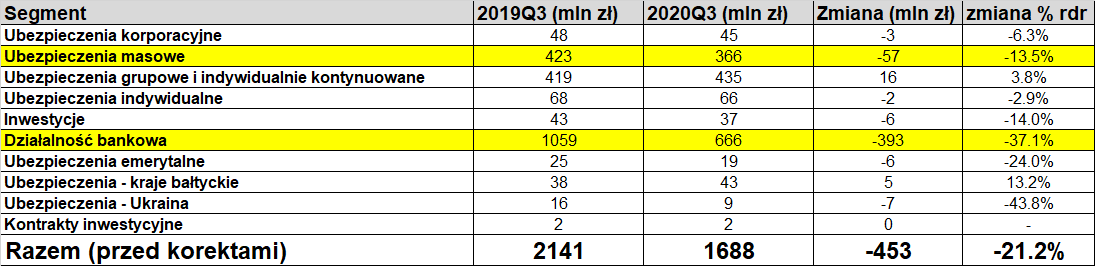

Widać z kolei presję na wynik biznesu ubezpieczeniowego. PZU w III kwartale 2020 miało problem z powrotem do wcześniejszego wzrostu tempa składek ubezpieczeniowych, ale poziom wypłacanych odszkodowań wrócił już do normy. Najbardziej widać to w segmencie ubezpieczeń masowych, które zanotowały spadek wyniku operacyjnego o 13 proc.

Jeśli chodzi o kontrolę kosztów, to zarówno w PZU, jak i w Pekao i Alior Banku wygląda ona dobrze - wszystkie kluczowe podmioty grupy PZU trzymają koszty w ryzach.

PodsumowanieNie jest zaskoczeniem, że grupa PZU mocno odczuła skutki koronawirusa. Jak do tej pory biznes ubezpieczeniowy radzi sobie całkiem dobrze - zebrane składki wprawdzie spadły, ale lockdown spowodował spadek szkód i wypłacanych odszkodowań co w sumie, w ciągu 3 pierwszych kwartałów 2020, skutkowało wzrostem zysku operacyjnego. Dodatkowo trzeba zwrócić uwagę na coraz wyraźniejsze synergie z biznesem bankowym i mocno rosnącą sprzedaż produktów ochronnych powiązanych z produktami kredytowymi.

kliknij, aby powiększyćSytuacja wygląda dużo gorzej w bankowej części grupy PZU. Poprzednia analiza, opublikowana po IV kwartale 2019 miała tytuł "Banki kulą u nogi". Aby zobrazować skalę bieżących problemów w porównaniu do wyników sprzed roku, niniejsza analiza musiała zostać opatrzona jeszcze mocniejszym tytułem.

W ciągu 3 pierwszych kwartałów 2020 Pekao i Alior Bank zanotowały łączny spadek zysku netto o 71 proc. (1718 mln zł w 2019 i 499 mln zł w 2020), co z kolei spowodowało odpisy wartości formy w ramach PZU na kwotę 1,3 mld zł. Pandemia koronawirusa mocno uwypukliła widoczne już w 2019 roku problemy Alior Banku. Pogorszenie wyników Pekao było związane z problemami całej branży bankowej. Obniżka stóp procentowych z pewnością będzie powodowała spadek dochodów banków w przyszłości. Skala odpisów kredytowych będzie zależna od długości kryzysu spowodowanego pandemią i poziomu odbicia PKB. Pozostaje też mieć nadzieję, że nie będzie już kolejnych odpisów związanych z nietrafionymi decyzjami kredytowymi na poziomie dużych korporacji.

Pandemia koronawirusa odbije się w końcu negatywnie na wynikach działalności spółek ubezpieczeniowych. Do końca III kwartału właściwie nie było widać w Polsce wzrostu liczby zgonów, ale w październiku i listopadzie zwiększyła się ona gwałtownie. Listopad był prawdopodobnie rekordowym pod względem liczby zgonów miesiącem od czasów drugiej wojny światowej. PZU w połowie listopada oszacowało potencjalny spadek zysków z tego tytułu na 50 do 150 mln zł. Zobaczymy na ile te szacunki znajdą potwierdzenie w wynikach za 4 kwartał 2020.

Sporo emocji na forum wzbudziła inwestycja PZU w obligacje COVID-owe (Fundusz Przeciwdziałania COVID-19) o wartości do 2 mld zł emitowane przez BGK i gwarantowane przez Skarb Państwa. Trzeba tu wyjaśnić, że nie można traktować tej operacji jako alternatywy dla wypłaty dywidendy. Była to decyzja inwestycyjna w ramach portfela inwestycyjnego PZU, która z przyczyn formalnych wymagała raportu bieżącego. 2 mld zł to kilka procent całego portfela inwestycyjnego PZU (około 50 mld zł), więc kupno obligacji BGK nie zmienia istotnie jego składu. Cały czas trzonem portfela PZU były i będą obligacje skarbowe.

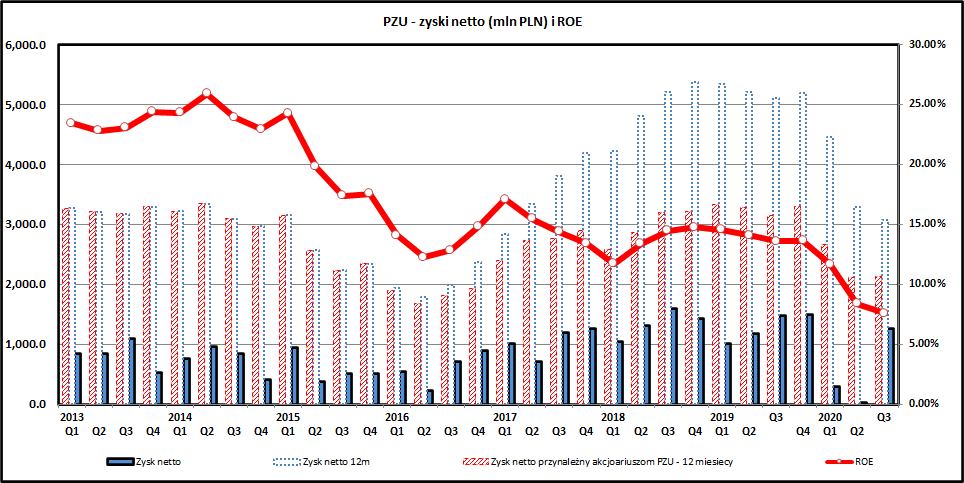

Wskaźnik cena/zysk dla PZU wzrósł w ostatnich tygodniach od poziomu 8,5 do 10,8. Patrząc na zagrożenia (niskie stopy procentowe dla banków i portfela inwestycyjnego, zgony dla ubezpieczeń życiowych) trzeba się jednak liczyć ze spadkiem przyszłych zysków, więc P/E dla szacowanych przyszłych zysków powinno być wyższe.

Za 2020 PZU raczej nie wypłaci dywidendy, ale jeśli w 2021 gospodarka upora się ze skutkami COVID-19 PZU powinno wrócić do statusu spółki dywidendowej.

PZU w ostatnich tygodniach odrobił 30 proc. od dołka pod koniec października, ale cały czas znajduje się bardzo daleko od poziomów notowanych przed wybuchem pandemii. Ceny akcji spółek branży finansowej mocno odczuły skutki kryzysu i dużo jeszcze im brakuje do czasów sprzed roku. Szczepionki i zahamowanie pandemii jest oczywiście szansą, ale trzeba pamiętać o niekorzystnym otoczeniu niskich stóp procentowych i wyboistej drodze powrotu do stabilnego wzrostu gospodarczego.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.