Cash cow minus - omówienie prospektu emisyjnego Canal+ PolskaCanal+ Polska to drugi największy operator płatnej telewizji cyfrowej w Polsce, ale także (za sprawą akwizycji w 2019 r.) istotny dystrybutor filmowy. Większy jest tylko Cyfrowy Polsat, a kolejny operator satelitarny w zasadzie się już nie liczy – Orange. Dwa największe podmioty na rynku historycznie konkurowały ze sobą tylko w niewielkim stopniu, bo miały nieco inny profil klienta docelowego. Oferta Cyfrowego Polsatu kierowana była raczej do klienta z mniejszych miast i wsi, natomiast Canal+ raczej stawiał na największe aglomeracje, choć sam twierdzi, że pokrywa całe spektrum. Z jednej strony przepływ ludzi ze wsi do miast sprawiał, że teoretycznie grupa docelowa Canal+ się poszerzała, ale z drugiej ten obszar w tej chwili mocniej wystawiony jest na konkurencję ze strony kablowej i IPTV. Według raportu Arthur D Little, Cyfrowy Polsat posiadał 3,28 mln abonentów, C+ 2,42 mln, natomiast kablowe UPC 1,26 mln.

Z historycznego punktu widzenia operatorzy satelitarni konkurowali ze sobą liczbą kanałów, ceną, technologią i kanałami własnymi. Pierwsze transmisje sygnały HD miały miejsce w Cyfrowym Polsacie, ale oferta kanałów w tej technologii szybciej rozwinęła się w Canal +. Operator ten posiada także jako jedyny dedykowane kanały w technologii 4K. Spółka oferuje klientom 10 kanałów Premium i dodatkowo 9 tematycznych. Kanały własne są udostępniane odpłatnie także innym operatorom. Ofertę programów Premium znajdziemy niemal w każdej kablówce, a dwa kanały z Ekstraklasą nawet w Cyfrowym Polsacie. Podobnie kanały Premium Cyfrowego Polsatu można znaleźć w ofercie Canal + - kanały Polsat Sport Premium z Ligą Mistrzów i Ligą Europejską oraz kanały Eleven Sport. Dystrybucja kanałów własnych pomiędzy platformami to jednak stosunkowo młode zjawisko, prawdopodobnie spowodowane ekspansją operatorów OTT takich jak Netflix, HBO, czy Amazon.

Canal Plus konkuruje także ofertą filmową, choć tutaj już niekoniecznie z Cyfrowym Polsatem. Sama platforma produkuje seriale (Belfer, Żmijowisko) i partycypuje w produkcji filmowej. Oczywiście Cyfrowy Polsat także posiada własne seriale, ale konkuruje w przestrzeni kanałów ogólnodostępnych FTA, natomiast seriale Canal Plus pojawiają się w ramach dostępu do płatnego contentu. W tym zakresie konkurencja ma miejsce raczej z operatorami OTT (na Netflix mamy Wiedźmina, na HBO Watachę). Spółka posiada dwie platformy OTT – player+ oraz Canal +, gdzie nie trzeba już zawierać umowy abonenckiej na usługi satelitarne.

Jak wspomniałem wcześniej Canal + jest także dystrybutorem płatnej telewizji stron trzecich. W ofercie znajdziemy programy HBO, czy Polsatu Sport Premium, ale także Netflixa, którego abonenci mogą oglądać poprzez dostarczane przez spółkę dekodery.

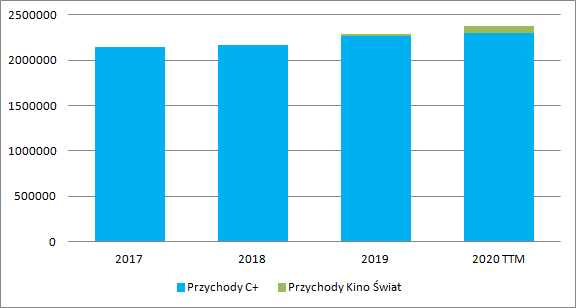

Marka jest znana, postrzegana jako Premium, rynek dojrzały więc nie może dziwić, że spółka generuje wysokie przychody, które niestety rosną bardzo, bardzo wolno. Średnioroczne tempo wzrostu przychodów organicznych wyniosło na przestrzeni 3,5 roku zaledwie 2 proc., czyli poniżej aktualnej inflacji. Nominalne tempo dzięki akwizycji spółki Kino Świat (dystrybucja filmów) jest nieco większe – 2,9 proc.

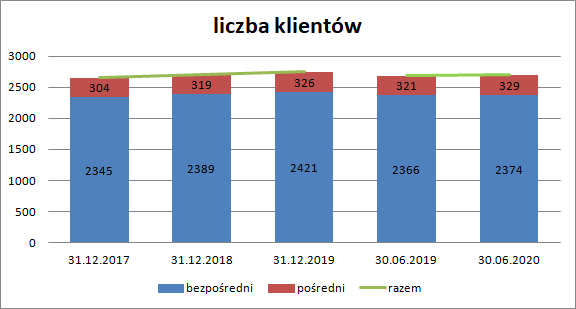

kliknij, aby powiększyćJeśli zerknąć na bazę abonencką to mamy wzrosty -1,3 proc. w 2019 r. i 0,3 proc. w porównaniu stanu na koniec półrocza w tym i zeszłym roku.

kliknij, aby powiększyćJak widać powyżej liczba abonentów na półrocze spadła względem tej na koniec roku, ale zjawisko to jest wywołane pewną sezonowością – najlepszy okres sprzedaży to koniec III kw. i IV kw.

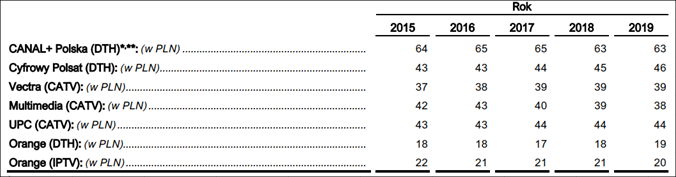

Choć spółka definiuje wiele przewag konkurencyjnych to trzeba odnotować, że bardzo ciężko jej utrzymać ARPU. Przewaga nad Cyfrowym Polsatem w 2015 r. wynosiła 21 zł, natomiast obecnie tylko 17.

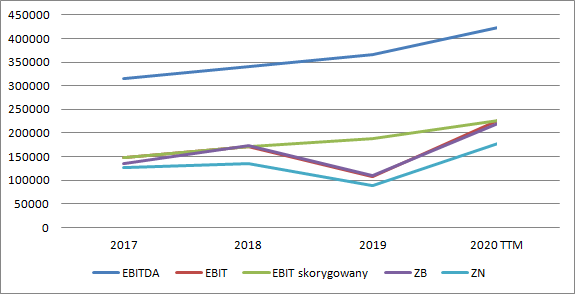

kliknij, aby powiększyćZa to spółka dość skutecznie poprawia wyniki. EBITDA (według definicji spółki skorygowana o odpisy) w latach 2017-2019 rosła średniorocznie o 5,1 proc., natomiast EBIT skorygowany o odpisy w tempie 8,2 proc. Przy rachitycznym zachowaniu przychodów musiało to oznaczać wzrosty rentowności i faktycznie je obserwujemy. Marżą EBITDA wyniosła w 2017 r. 14,8 proc., natomiast w 2019 r. 15,9 proc. Świetne wyniki obserwujemy także w I półroczu tego roku. EBITDA wzrosła o 30 proc. co odpowiada kwocie 59 mln zł, natomiast skorygowany EBIT o 34 proc. (39 mln zł). Jednak z tak wysokich dynamik nie należy wyciągać daleko idących wniosków. W I połowie br. mieliśmy lockdown, który z jednej strony zwiększył konsumpcję treści elektronicznych, ale co chyba ważniejsze, spowodował wstrzymanie rozgrywek sportowych. W związku tym z jednej strony półka nie odnotowała kosztów nabytych licencji (a przynajmniej były one istotnie niższe), z drugiej abonenci tylko w nieznacznym stopniu porzucili ofertę. W mojej opinii do oceny spółki lepiej nadają się wyniki roczne niż formalnie przedstawiony wynik za 4 kwartały zakończone w czerwcu br. Na poziomie zysku brutto skorygowanego o odpis na znakach handlowych mieliśmy w kolejnych latach odpowiednio 135 mln zł w 2017 r., 172 mln zł w 2018 r. i 190 mln zł w 2019 r., a skorygowany zysk netto wynosił 110 mln zł, 140 mln zł, 154 mln zł.

kliknij, aby powiększyćSpółka w raportowanych okresach regularnie płaciła dywidendę, ale analiza danych jest nieco utrudniona, gdyż zmieniał się w okresie rok obrotowy. W 2017 r. wypłacono 57 mln zł i była to druga część (pierwsza 58 mln) dywidendy za 21 miesięcy zakończone w marcu 2017 r. 73 mln zł wypłacono w 2018 r. jako zaliczkę na dywidendę za okres 21 miesięcy zakończony 31 grudnia 2018 r., natomiast w 2019 dywidendę w kwocie 73 mln zł. W 2019 r. był już normalny rok obrotowy z którego dywidenda wypłacona w pierwszym półroczu wyniosła 115 mln zł. Jak jednak można przeczytać w prospekcie spółka uchwaliła też zaliczkę na dywidendę w kwocie 188 mln zł, która to zaliczka została wypłacona 6 listopada. Inaczej mówiąc akcjonariusze nabywający akcje spółki w ofercie nie zobaczą raczej złotówki zysków za obecny rok. Stopa wypłaty dywidendy wyniosła w dwóch latach za 21 miesięczne okresy 75 proc. natomiast w ostatnim roku 68 proc. skorygowanego zysku netto.

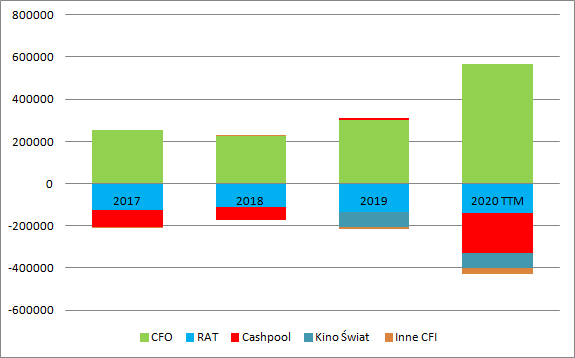

Relatywnie wysokie zyski miały oczywiście odzwierciedlenie w przepływach pieniężnych. W 2017 r. spółka wygenerowała 252 mln zł gotówki operacyjnej, w 2018 r. 225 mln zł, natomiast w 2019 r. 302 mln zł. Przepływy za ostatnie 4 kwartały wynoszą aż 567 mln zł, ale znów ze względu na dość wyjątkowy okres pierwszego półrocza nie należy mocno się nimi ekscytować. W rachunku przepływów jednak ważniejsze wydają się przepływy inwestycyjne, w których znajdziemy wydatki na aktywa trwałe, wnip, czy nabycie Kino Świat, ale także wydatki na cashpooling, które w ciągu ostatnich 4 kwartałów wyniosły 188 mln zł, czyli więcej niż wypracowany w tym okresie zysk netto (178 mln zł).

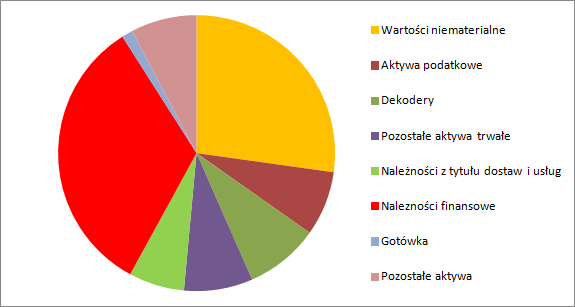

kliknij, aby powiększyćCanal + należy do grupy Groupe Canal +, która to znów grupa należy do Vivedi, w którym jednostki grupy korzystają z cashpoolingu. Z bilansu spółki wynika, że środki przedstawione do wykorzystania innym spółkom grupy Vivendi były największym aktywem Canal +

kliknij, aby powiększyćW prospekcie czytamy, że:

Cytat:Zarząd uważa, że aktualna umowa o zarządzanie środkami pieniężnymi w ramach grupy Vivendi SE umożliwia Grupie CANAL+ Polska maksymalizację zwrotu z nadwyżki pieniężnej zdeponowanej na rachunku (rachunkach) cashpoolingowych poprzez maksymalizację zastosowanych na tych rachunkach rynkowych stawek oprocentowania (zdaniem Zarządu, historycznie, odsetki od środków wniesionych przez Spółkę do cash poolu były wyższe niż stopy procentowe dostępne dla

Spółki na polskim rynku).

Być może stopy zwrotu z cashpoolingu były większe niż stopy procentowe dostępne na polskim rynku, ale odsetki w 2019 wynosiły… 1,8 proc. w 2018 r. i 2 proc. w 2019 r. Środki te mogły być w znacznej części wykorzystane na dywidendy. Po udanej ofercie w akcjonariacie nie będzie już dużych graczy z którymi zarząd spółki i główny akcjonariusz będzie się musiał liczyć, więc należy brać pod uwagę, że spółka będzie jeszcze większe kwoty angażować w cashpooling niż obecne 839 mln zł.

Przy cenie maksymalnej wycena spółki wyniesie 2,65 mld zł, co teoretycznie w porównaniu do Cyfrowego Polsatu nie wydaje się kwotą wygórowaną (mcap 17 mld zł), ale CPS to konglomerat z Telekomem o przychodach na poziomie 12 mld zł i z zyskiem netto w wysokości 1 mld zł. C/Z dla spółki liczony z ostatnich 4 pełnych kwartałów wynosi 15, natomiast dla konkurenta 17. Spółka Z. Solorza posiada EV/EBITDA na poziomie 7,13, natomiast Canal + 6,4 i to bez uwzględniania środków w cashpoolingu (4,4 po uwzględnieniu). Te dane jednak wynikają z dość wyjątkowego okresu pandemii. Przeliczając po danych skorygowanych za 2019 r. mamy C/Z na poziomie 17, EV/EBITDA 7,45 bez uwzględniania środków w cashpoolingu i 5,16 po ich uwzględnieniu. Trzeba przyznać, że są to parametry dość atrakcyjne, ale po wyjściu TVN media możemy mieć do czynienia z drugą Dębicą.

Z pewnością pewnym ryzykiem jest ewentualna utrata praw do pokazywania Ekstraklasy czy ligi angielskiej, które spółka od lat posiada na wyłączność. O tym wiedzą także sprzedający owe prawa, co z pewnością nie ułatwia pozycji negocjacyjnej. Z drugiej strony Netflix czy Disney posiadają też znacznie większe możliwości produkcyjne w zakresie filmów i konkurowanie (posiadanie przewagi) w tym zakresie może być trudne. Podobnie podmioty te mają większe zasoby finansowe, działają globalnie i możliwym jest, że ze względu na skalę będą w stanie taniej pozyskiwać prawa do filmów stron trzecich.

Te aspekty będą decydujące w długim terminie, natomiast debiut powinien być raczej udany, choćby ze względu na pozycjonowanie i znajomość marki.

www.stockwatch.pl/ipo/canal.as...">

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.