Na tropie nowych zysków – omówienie sprawozdania Ten Square Games po III kw. 2020 r.W przypadku spółki mamy co kwartał nowy rekord. Przychody w III kw. wyniosły 179 mln zł i były o 111 mln zł (165 proc.) wyższe r/r oraz o 9,6 mln zł (6 proc.) kw/kw. „Sucha” liczba opisująca wzrost w III kw. w relacji kw/kw wrażenia nie robi, ale jeśli wziąć pod uwagę parę faktów i chwilę się zastanowić to uzyskany rezultat jest zaiste imponujący.

Po pierwsze, III kwartał roku jest kwartałem wakacyjnym, kiedy z reguły aktywność graczy pozostaje relatywnie niższa. Po drugie, w tym roku mieliśmy bardzo wysoką bazę porównawczą i wynik w drugim kwartale i w związku z lockdownem na większości rynków świata.

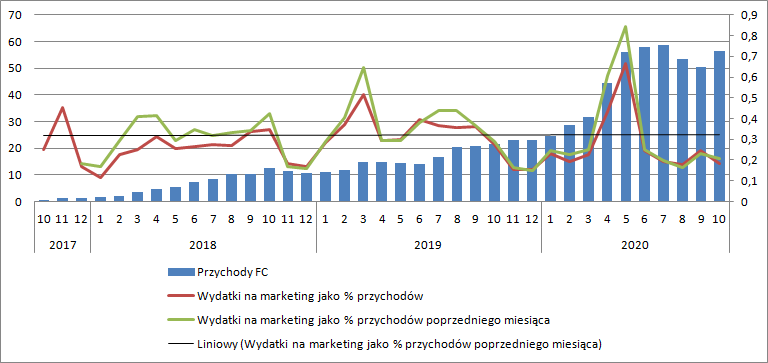

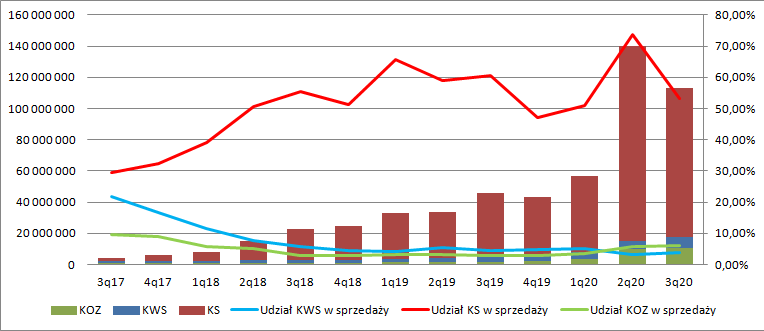

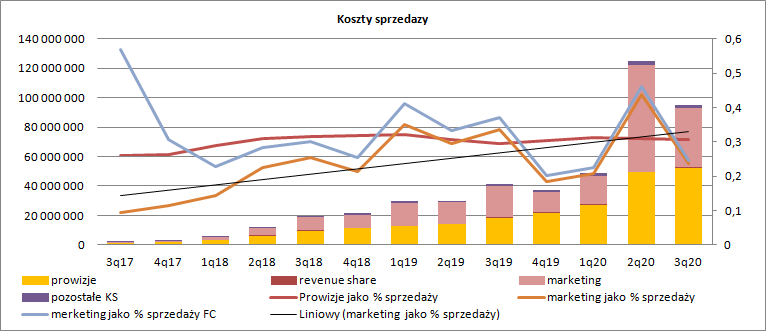

kliknij, aby powiększyćPo trzecie, spółka znacząco obniżyła nakłady na pozyskanie nowych użytkowników co mogło/powinno zaowocować wysokim churnem. Wydatki na marketing wyniosły w III kw. 40,4 mln zł w porównaniu do 72,7 mln zł kwartał wcześniej. Co więcej, nakłady w II kw. nie rozłożyły się równomiernie w czasie jego trwania, czy odłożyły pod koniec kwartału – największe były w maju (37,3 mln zł), a w kwietniu znacznie wyższe niż w czerwcu (19,2 mln zł vs. 14,1 mln zł) – mamy przesunięcie wydatków w stronę początku kwartału.

kliknij, aby powiększyćW tym kontekście wzrost przychodów o 6 proc. kw/kw wygląda naprawdę dobrze, a patrząc na zachowanie przychodów w kolejnych miesiącach można powiedzieć, że wydatkując ok. 21 proc. przychodów da się utrzymać stałą bazę sprzedaży – to bardzo ważna cenotwórcza obserwacja do której jeszcze wrócimy.

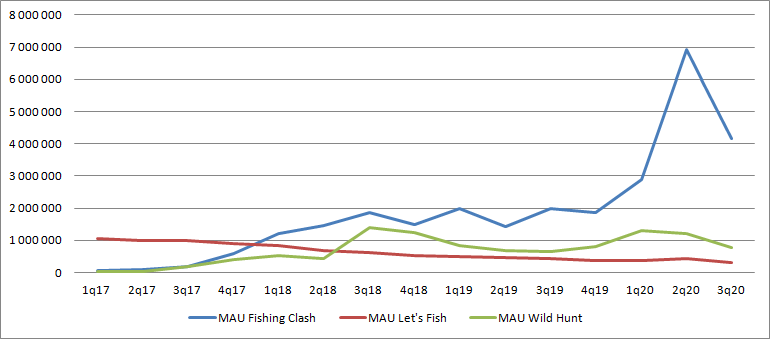

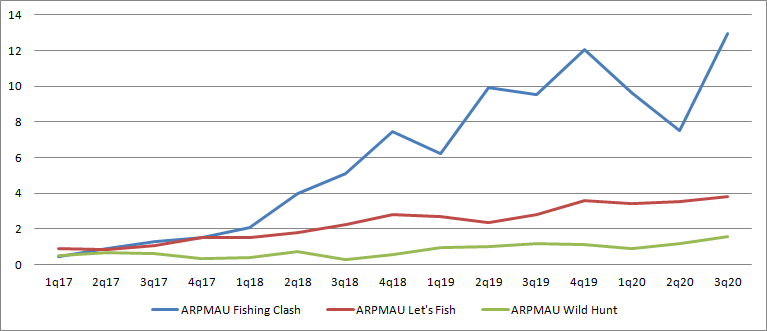

W związku z niższymi nakładami marketingowymi liczba użytkowników gry spadła w III kw. do 4,1 mln z 6,9 mln kwartał wcześniej, ale odnotowane ARPU było rekordowe. A zatem otrzymujemy potwierdzenie tego, co już w raporcie za I kw. sygnalizował zarząd spółki – pojawił się kaloryczny ruch, który spółka skonsumowała i obecnie trawi.

kliknij, aby powiększyć

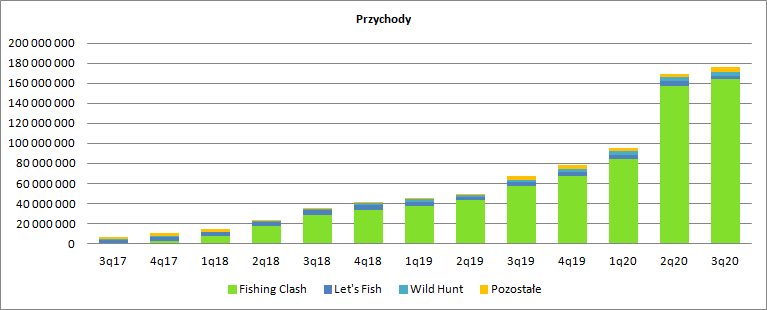

kliknij, aby powiększyćKoniem pociągowym sprzedaży był, co oczywiste, Fishing Clash, który wygenerował 163 mln zł z 179 mln zł przychodów. Swoje spodziewane cegiełki dodały reklamy (+2,5 mln zł), Let’s Fish (3,7 mln zł) oraz Wild Hunt (3,7 mln zł). a kamyczek do puli przychodów wrzucił także Hunting Clash, gdzie gracze wpłacili 3,4 mln zł.

Gra ta była w III kw. dla wyników raczej obciążeniem gdyż na marketing wydatkowano w ciągu pierwszych 90 dni ok. 10 mln zł. Nie zmienia to jednak faktu, że jej KPI są dość obiecujące. Z prezentacji do raportu wynika, że HC miał większe DAU (dzienna liczba użytkowników) od FC, ale to akurat nie dziwi w kontekście wielokrotnie większego budżetu UA. To co jest istotne to ARPDAU, czyli średni przychód na płacącego użytkownika, który stanowił 80 proc. tego co w Fishing Clash. To jeszcze nie jest gwarancja sukcesu, a z otwieraniem szampanów trzeba wykazać daleko idącą ostrożność. Przypominam, że w II kw. 2017 r. Wild Hunt miał ARPU na poziomie 78 proc. FC, a dziś te gry znajdują się w zupełnie innych miejscach. Otwarte pozostaje pytanie czy Hunting Clash będzie skalować się tak jak największy hit i czy nie utraci efektywności KPI wraz ze wzrostem skali.

Wróćmy jednak do bieżących wyników. Koszt własny sprzedaży wyniósł w III kw. 6,8 mln zł w porównaniu do 5,6 mln zł w poprzednim kwartale i 2,9 mln zł przed rokiem. Wzrost kosztu własnego o 26 proc. kw/kw jest efektem wejścia w fazę soft launch kolejnej gry – Flip This House, a także pełnym okresem rozpoznawania kosztów z gier, które weszły w tę fazę w poprzednim kwartale, czyli Solitales oraz Hunting Clash.

Drugi kwartał z rzędu obserwujemy dość wysokie koszty ogólnego zarządu, co jest wynikiem rozpoznania kosztów programu motywacyjnego dla nowego prezesa zarządu. Jak zapewne większość czytelników StockWatch wie, jestem zwolennikiem traktowania takich kosztów jako normalne koszty operacyjne, to w tym wypadku zrobiłbym wyjątek – spółka nie emituje akcji, płacą tylko właściciele większościowi i korekta wyniku z punktu widzenia drobnego inwestora jak najbardziej ma sens.

kliknij, aby powiększyćO kosztach marketingu wspominałem, koszty opłat dystrybucyjnych mają stały udział w przychodach, a pozostałe koszty sprzedaży wyniosły 2,6 mln zł w porównaniu do 2,3 mln zł w poprzednim kwartale i 1,1 mln zł przed rokiem. Ostatecznie spółka pokazała w III kw. 66 mln zł zysku operacyjnego i 59 mln zł zysku netto, przy czym dane te są obarczone kosztami programu motywacyjnego, które moim zdaniem w tym jednym, konkretnym przypadku można wyłączyć.

kliknij, aby powiększyćZ reguły w tym miejscu pokazywałem czytelnikom model estymacji wyników przy już znanych poziomach sprzedaży Fishing Clash, które jednak nie przeszły jeszcze przez wyniki. Tym razem taka prezentacja nie ma większego sensu, gdyż średniomiesięczny przychód w kwartale jest zbliżony do rekordu i nic nowego tabela nie wniosłoby to do omówienia. Miniony kwartał pokazał jakiego poziomu wyników można się spodziewać przy ograniczeniu nakładów na pozyskanie graczy, co z jednej strony pokazuje nam wynik „oczyszczony” z kosztów wzrostu, z drugiej pokazuje pewien kres do jakiego wydaje się dochodzić FC na rynkach na których jest już obecny.

Przy założeniu powtarzalności obecnego rezultatu po wyłączeniu kosztów programu motywacyjnego dostaniemy oczekiwany roczny zysk netto na poziomie 260 mln zł, co przy kapitalizacji na poziomie 3,6 mld zł daje całkiem atrakcyjny współczynnik C/Z – 13,8. Atrakcyjny, gdyż FC wciąż nie posiada rejestracji na rynku chińskim, a są to potencjalnie pieniądze rzędu kilkudziesięciu procent obecnych wpływów. Pewnym wabikiem jest także Hunting Clash, który raczej nie przebije popularnością i metrykami Fishing Clash, ale może stanowić jego dobre uzupełnienie i drugą nogę w biznesie.

Skoro kluczowa gra może dochodzić do kresu wzrostu z dokładnością co do rynku chińskiego, (ale on ze względu na partnera nie będzie wymagał zaangażowania kapitału), to można by oczekiwać sowitych dywidend w najbliższej przyszłości. Niestety w tym miejscu dochodzimy do miejsca, które może wiele zmienić w postrzeganiu spółki, czyli do potencjalnych akwizycji.

Osobiście bardzo boję się przejęć i przepłacenia. W życiu synergie i plany zawsze pięknie wyglądają na papierze, ale z wdrożeniem bywa już rożnie. Oczywiście zawsze jest nadzieja, że TEN przejmie podmiot z fajnym IP, które posiada obiecujące KPI, a dzięki swoim zdolnościom w skalowaniu, rozwijaniu IP zbuduje dodatkową wartość. To teoretycznie scenariusz bazowy, ale uwierzę jak zobaczę.

TEN choć skorygowała ostatnio mono kurs wciąż w ciągu roku daje się cieszyć akcjonariuszom stopą zwrotu na poziomie 150 proc. Fundamentalnego paliwa do pogłębiania spadków na tę chwilę nie ma, a ewentualna zwyżka kursu zależy od potencjalnego sukcesu Hunting Clash, którego w tej chwili nie ma w cenie, podobnie jak certyfikacji na rynku chińskim.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.