TOYA = YATO – Anagramiczne zyski dają nadzieję na więcej - omówienie sprawozdania finansowego Toya po IV kw. 2020 r. Sprzedaż rośnie w wartościach dwucyfrowychCzwarty kwartał 2020 roku odznaczył się wyższą sprzedażą r/r aż o 36,9 proc., która osiągnęła rekordową wartość 151,7 mln zł. Podobnie dobrze wygląda to zresztą w ujęciu całorocznym gdzie sprzedaż wyniosła 542 mln zł i była wyższa o ponad 23 proc. niż w roku poprzednim. Spójrzmy na rozbicie obrotu w ujęciu geograficznym.

kliknij, aby powiększyć

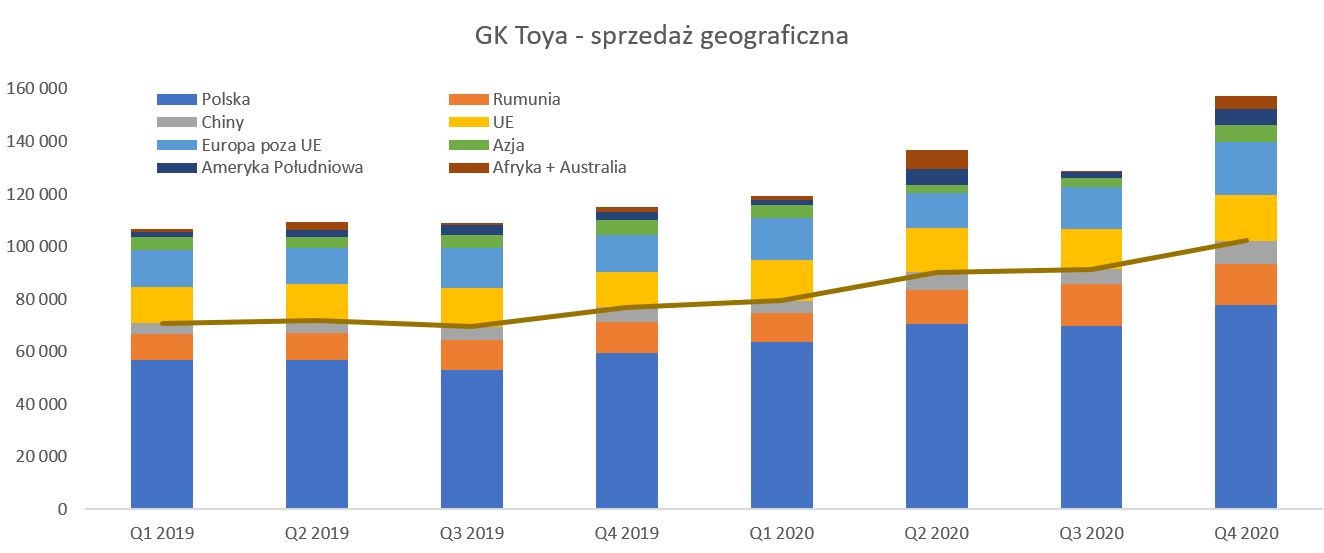

kliknij, aby powiększyćPrzypomnę, że spółka definiuje rynek krajowy, rumuński raz chiński jako swoje podstawowe rynki, gdzie posiada zresztą spółki zależne. Sprzedaż na tych trzech rynkach w czwartym kwartale przekroczyła po raz pierwszy 100 mln zł a konkretnie wyniosłą 102, 2 mln zł i stanowiła 65 proc. sprzedaży całej grupy. Dodatkowo było to o 32,9 proc. więcej niż w analogicznym okresie roku ubiegłego. Rynek polski (+31,0 proc. r/r) oraz rumuński ((+34,0 proc.) zanotowały trochę niższą dynamikę niż cała grupa. Choć trzeba przyznać, ze trudno kręcić nosem na wzrosty ponad 30-procentowe. Bardzo dobrze performował rynek Chin, gdzie sprzedaż wzrosła o prawie 51 proc. W tym ostatnim wypadku widać, że sprzedaż skacze kwartałami – dobre, ale nie wybitnie: pierwszy i trzeci (dynamiki r/r odpowiednio +17 oraz +13 proc.) przeplatane są bardzo wysokimi w drugim i w czwartym.

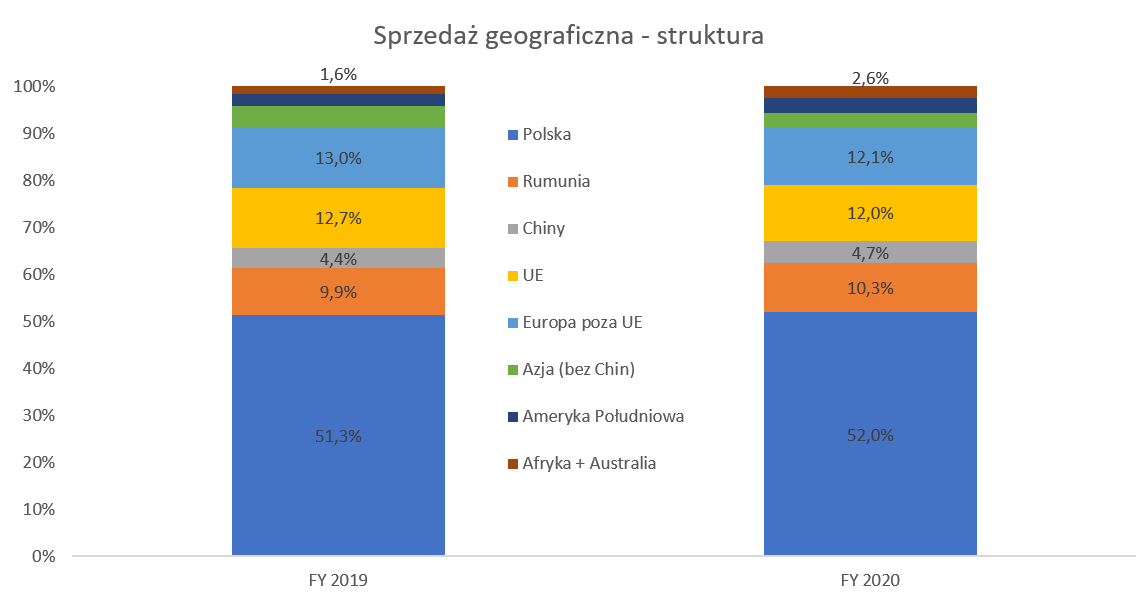

Patrząc na najważniejsze 3 rynki w ujęciu rocznym mamy wzrost sprzedaży o 25,7 proc. czyli 2,7 p.p. szybciej od średniej. Każdy z nich osobno również rósł szybciej niż cała grupa. Najwolniej rósł rynek krajowy, ale trzeba pamiętać o wysokiej bazie i fakcie, że Polska stanowi 52,0 proc. całości sprzedaży. Wszystkie 3 główne kraje dołożyły się do sprzedaży w 2020 roku w 67 procentach czyli zwiększyły swój udział o 1,4 p.p. Oznacza to, że pozostała sprzedaży straciła trochę na znaczeniu w grupie. Z ciekawszych rynków należy zauważyć istotny wzrost sprzedaży do Ameryki Południowej i Środkowej oraz do Afryki – dynamiki zanotowały wzrost odpowiednio o 45 i 88 procent.

Zobaczmy teraz jak wyglądała rentowność segmentów. W chwili obecnej spółka wyodrębnia 4 i każdy z nich dodaje coś od siebie.

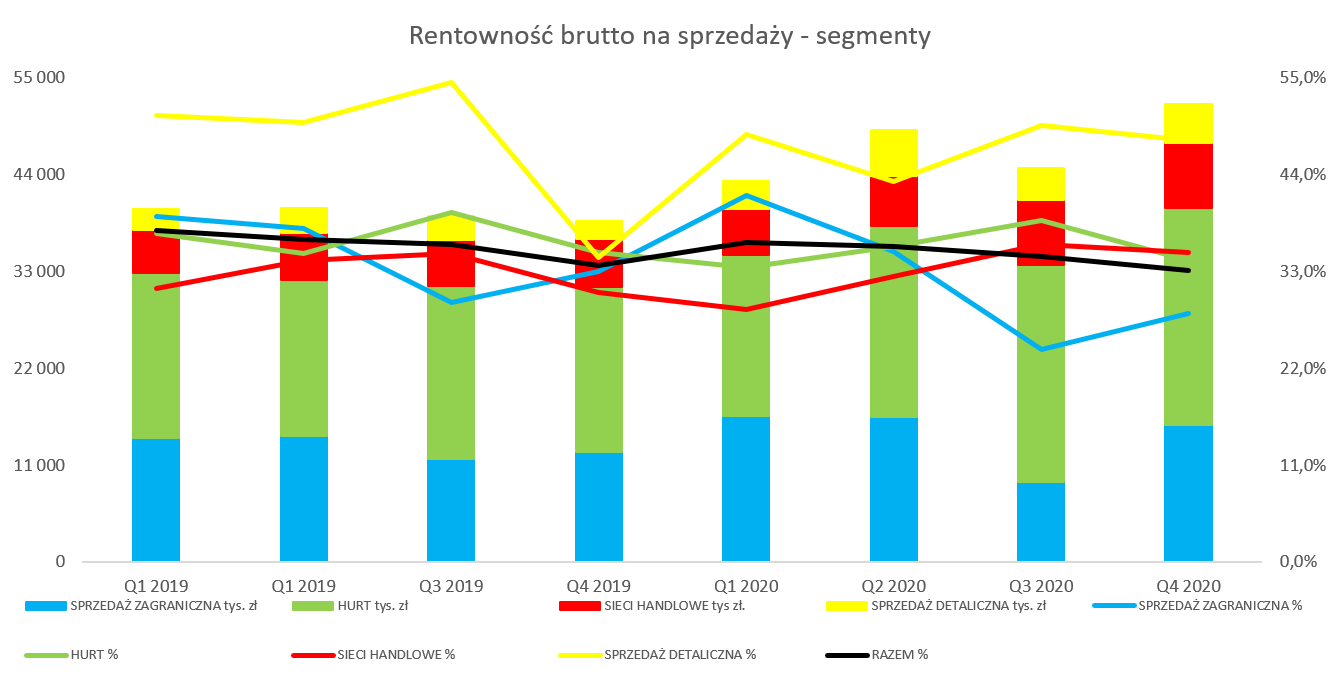

kliknij, aby powiększyćJuż pierwszy rzut oka na segmenty pokazuje, że jeden z nich (sprzedaż detaliczna) wyróżnia się procentową rentownością brutto na sprzedaży, która ostatnio wynosiła 47,8 proc. (+13,2 proc. r/r) i była wyższa o prawie 15 p.p. niż średnia dla spółki. W segmencie tym znajduje się sprzedaż sklepu stacjonarnego oraz sprzedaż internetowa stąd wysoka procentowa marża nie powinna dziwić. Gdy jednak spojrzymy na słupek wartościowy to jest on dla tego segmentu sporo mniejszy i w zasadzie najniższy z wszystkich. Marża brutto na sprzedaży w segmencie detalicznym wyniosła 4,1 mln zł i nie przekroczyła 9 proc. całości marzy wypracowanej w grupie kapitałowej. Dlaczego tak się dzieje znajdziemy odpowiedź na kolejnym wykresie.

kliknij, aby powiększyćPo prostu sprzedaż segmentu detalicznego wynosi obecnie 9,2 mln zł i stanowi tylko 5,9 proc. całości sprzedaży. Oczywiści trend wzrostowy (dynamika sprzedaży +57 proc., a zysku brutto na sprzedaży + 117 proc.) bardzo cieszy i daje szanse na optymistyczne patrzenie w przyszłość, w kontekście zmian zakupowych związanych z pandemią (e-commerce). Możemy założyć, że zmiana tych zachowań może być trwała, a to powinno sprzyjać spółce. Trzeba jednak pamiętać, że przynajmniej jeszcze przez pewien czas nie będzie to segment decydujący o wynikach spółki.

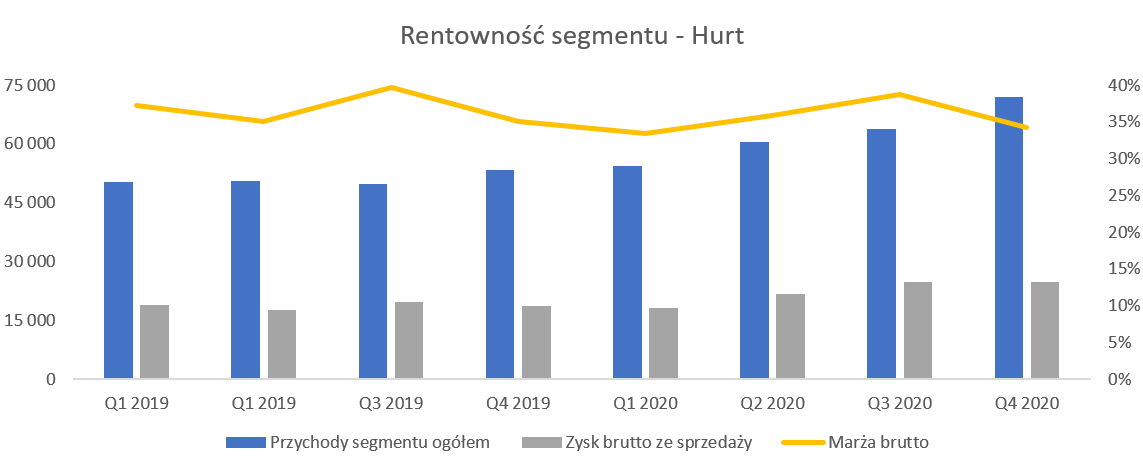

Hurt jest z kolei segment najbardziej istotnym pod względem sprzedaży (46 proc. całości) oraz zysku brutto na sprzedaży (48 proc. całości marży).

kliknij, aby powiększyćSegment ten realizuje sprzedaż na rynku hurtowym we wszystkich krajach, w których Grupa posiada swoje podmioty zależne (Polska, Rumunia i Chiny) i realizowana jest poprzez sieć hurtowni oraz sklepów, a także sprzedaż z wykorzystaniem przedstawicieli handlowych. Sprzedaż tego segmentu r/r urosła o 34,9 proc. Najszybciej w tym segmencie rośnie rynek chiński (+30,6 proc. w 2020 roku) oraz rumuński (+28,7 proc.). Sprzedaż hurtowa w Polsce (najbardziej istotna w tym segmencie) w 2020 roku wzrosła do poziomu 176 mln zł co daje dynamikę na poziomie 20,1 proc.

Z kolei marża brutto na sprzedaży zwiększyła się nieco wolniej o 31,8 proc. i osiągnęła wartość 24,7 mln zł. Jednak ze względu na rosnąca sprzedaż było to o 6,5 mln zł więcej niż rok wcześniej. Rentowność w ujęciu procentowym w czwartym kwartale wyniosła 34,3 proc. i była nieco (-0,8 p.p.) niższa niż rok wcześniej. Patrząc na dane roczne marża zachowała się podobnie i w 2020 roku wyniosła 35,6 proc. czyli o 1,1 p.p. mniej niż rok wcześniej. Jednak ze względu na wzrosty sprzedażowe (+23,0 proc.) sama wartość marży brutto wyniosła w 2020 roku 89,3 mln zł czyli o 14,4 mln z więcej niż rok wcześniej.

Podsumowując segment hurtu trzeba podkreślić po pierwsze jego istotność dla spółki (największy pod kątem sprzedaży jak i masy marży handlowej). Po słabym pierwszy kwartale segment odzyskał wigor i prezentuje dwucyfrowe dynamiki wzrostu. Marża w ujęciu procentowym lekko spadła, ale przyrosty sprzedażowe pozwoliły na osiągnięcie wymiernego zwiększenia jej wartości.

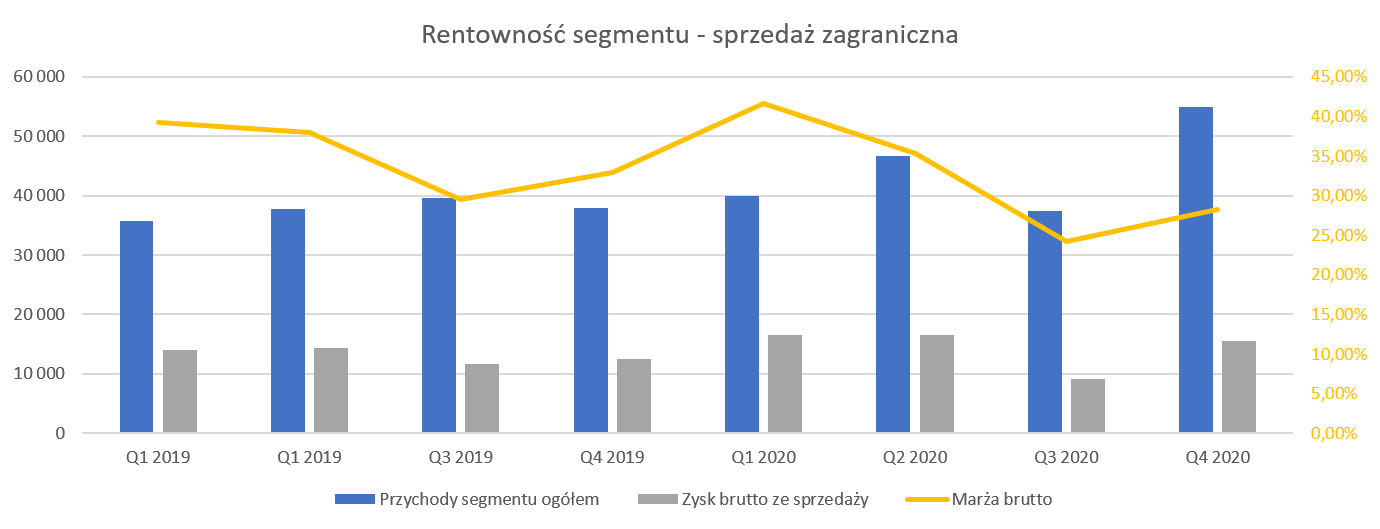

Spójrzmy jeszcze na segment sprzedaży zagranicznej, który charakteryzuje się dość zmienną marżą brutto na sprzedaży. Rynki zagraniczne (segment ten nie zawiera sprzedaży na rynkach chińskim, rumuńskim oraz oczywiście polskim) obsługiwane są z wykorzystaniem sił departamentu sprzedaży Tota SA oraz chińskich jednostek zależnych Yato Tools (Shanghai) a także od 2020 roku Yato Tools (Jiaxing).

kliknij, aby powiększyćSprzedaż w segmencie zagranicznym w czwartym kwartale zwiększyła sprzedaż aż o 45 proc., choć niestety marża brutto wzrosła „tylko” o 24,2 proc. W efekcie rentowność w analizowanym okresie wynosiła 28,3 proc. co oznacza spadek r/r o 4,7 p.p. Wartościowo oznacza to zysk brutto na sprzedaży wyższy o 3,0 mln zł. Parząc na dane roczne mamy wzrost sprzedaży o 18,5 proc. i marży o 9,8 proc. Z wykresu powyżej widać wyraźnie, że „takie sobie” wyniki roczne to w dużej mierze zasługa słabszych wyników trzeciego kwartału. Oczywiście w okresie pandemii mówienie o „takich sobie” dynamikach sprzedażowych na poziomie wysokich kilkunastu procent jest trochę prowokacyjne stąd cudzysłów.

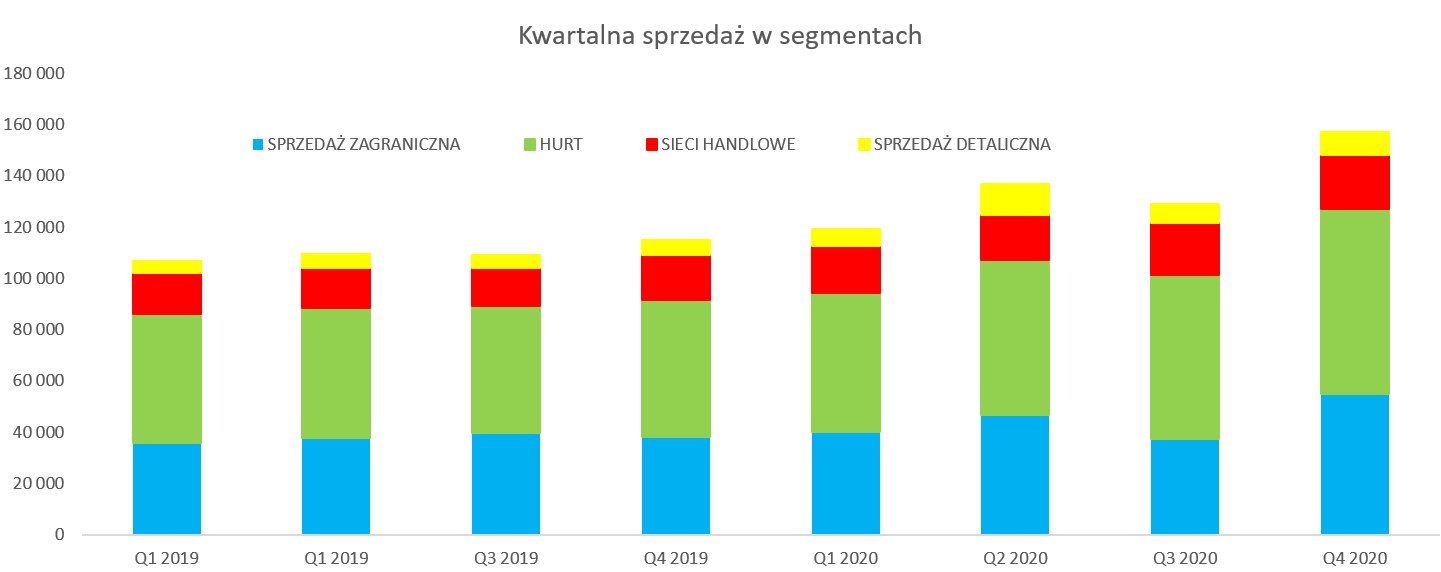

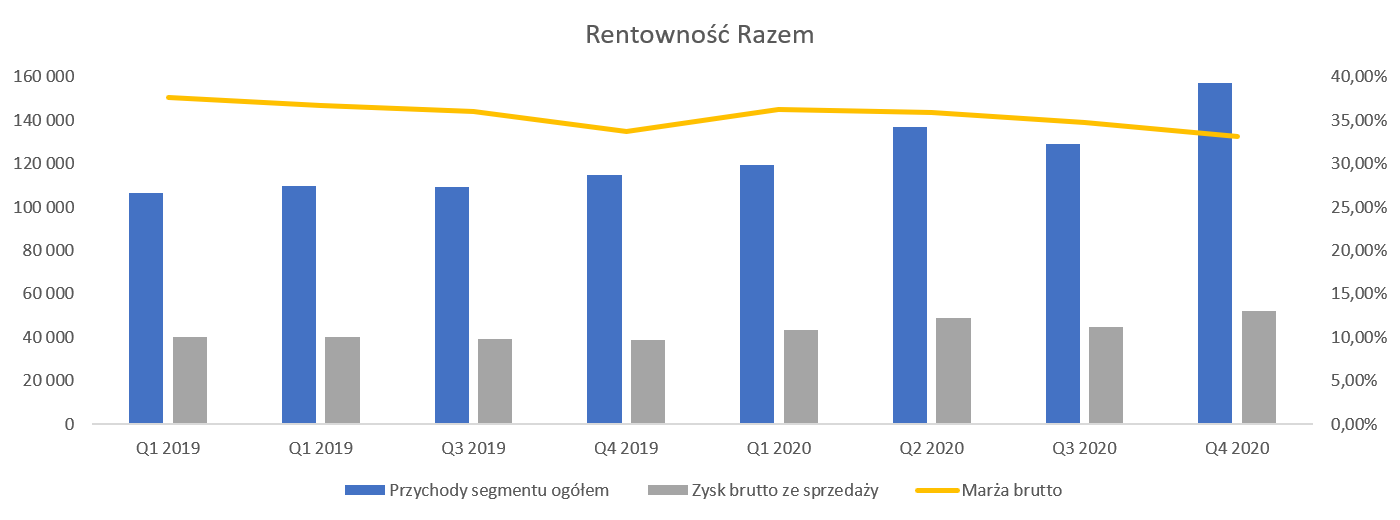

Spróbujmy teraz podsumować całą sprzedaż i marżę brutto na sprzedaży.

kliknij, aby powiększyćPatrząc na dane w ujęciu wartościowym bezsprzecznie należy być zadowolonym. Sprzedaż zwiększyła się o 42,3 mln zł i wyniosła ponad 157 mln zł. Również zysk brutto wzrósł zauważalnie (+13,3 mln zł), choć w ujęciu procentowym lekko się obniżył – 33,1 proc. vs 33,7 proc. Obniżka to przede wszystkim efekt spadku rentowności segmentu sprzedaży zagranicznej w ujęciu procentowym. W ogólnym rozrachunku patrząc na 2020 roku całościowo widzimy, że marża handlowa wyniosła 34,9 proc. czyli o 1,1 p.p. mniej niż w 2019 roku. Spadek, nie jest znaczący choć trzeba powiedzieć, że gdyby nie wzrost marży w kanale detalicznym to ubytek byłby już kilkuprocentowy.

Spółka nie odniosła się w swoim raporcie do przyczyn obniżenia rentowności brutto na sprzedaży, więc możemy tylko zgadywać. Wpływ na to może mieć np. miks produktowy w segmencie sprzedaży zagranicznej, wchodzenie na nowe ryki z niższymi cenami. Proszę pamiętać, że spółka z dostawcami zagranicznymi rozlicza się głównie w USD i CNY co powoduje wrażliwość wyników na wahania kursowe oraz marżę spółki. Oczywiście częściowo jest to kompensowane sprzedażą zagraniczną, choć warto pamiętać, że nie zawsze jest to sprzedaż denominowana w dolarze czy juanie i nie pokrywa całej strony zakupowej. Przy dość długiej rotacji zapasów w dniach może mieć tutaj również miejsce efekt słabszej złotówki w pierwszej połowie 2020 roku co odbić się mogło na marży poprzez kilku miesięczne przesunięcie rentowności – sprzedaż w czwartym kwartale towarów zakupionych np. w pierwszym i drugim.

Sprzedaż oraz marża handlowa (brutto na sprzedaży) są oczywiście ważne, ale tak naprawdę inwestorzy patrzą także na kolejne poziomy zyskowności więc przejdźmy może od razu do EBIT-u.

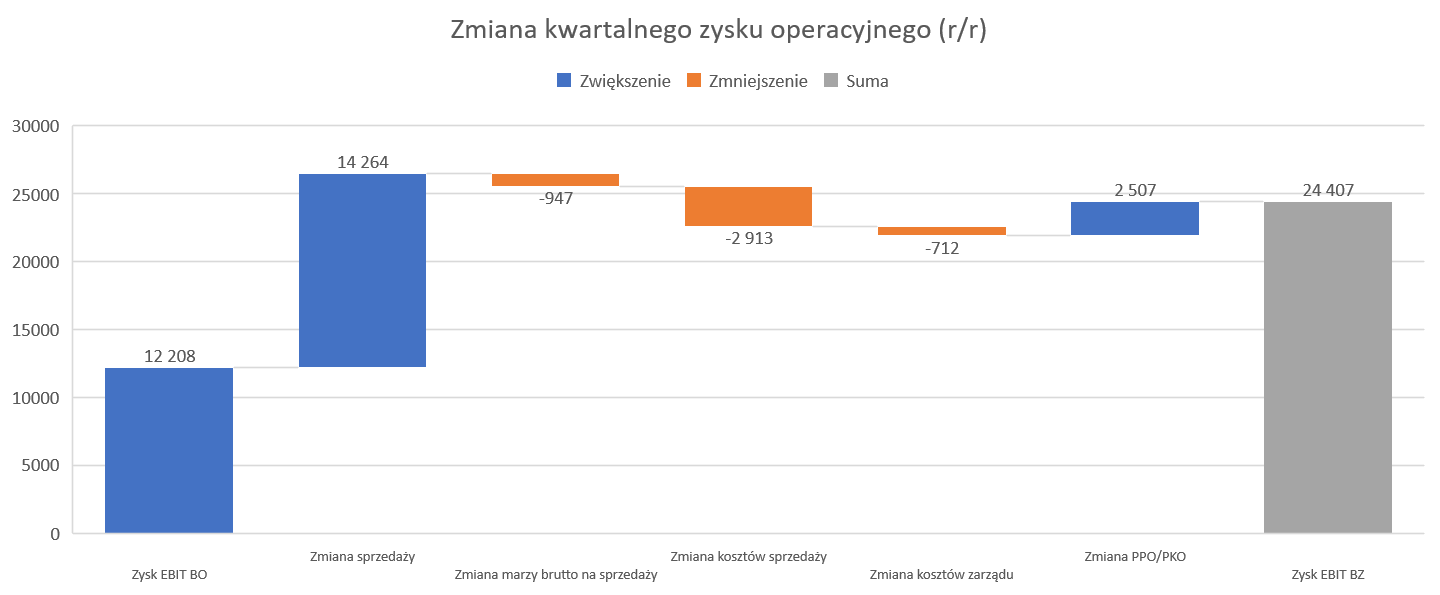

kliknij, aby powiększyćZysk operacyjny w czwartym kwartale wyniósł 24,4 mln zł w porównaniu do 12,2 mln zł rok wcześniej co oznaczanie podwojenie tej wartości. Proszę spojrzeć na powyższy wykres. Wzrosty wynikają przede wszystkim z rosnącej sprzedaży, a lekki spadek marży handlowej w ujęciu procentowej zabiera tylko 1,0 mln zł). To co ciekawe to fakt, że przy silnie (+37,0 proc.) rosnącej sprzedaży spółka utrzymała koszty (sprzedaży i zarządu) w ryzach. Zwiększyły się one r/r o 2,9 mln zł, co daje dynamikę + 14,4 proc. czyli o 24,5 p.p. niższą do dynamiki sprzedaży. Tutaj mamy bardzo ładny efekt niższych kosztów magazynowania związanych z koncentracją towarów w dwóch lokalizacjach. Dodatkowo do niskich dynamik kosztów przyczyniło się ograniczenie mobilności – niższe koszty podróży służbowych, targów, wydatków marketingowych.

Warto jednak zaznaczyć, że mamy pewne wydarzenia, które pozwoliły zaraportować dwukrotnie zwiększenie zysku operacyjnego i można je w pewien sposób zaliczyć do zdarzeń jednorazowych (tzw. one-off). Mowa tutaj o 2,5 mln zł zmianie r/r na pozostałej działalności operacyjnej. W zeszłym roku mieliśmy saldo ujemne w kwocie 1,3 mln zł i było to przede wszystkim związane z powiększeniem odpisu na oczekiwane straty kredytowe (czyt. należności) w kwocie 1,1 mln zł. W tym kwartale mamy z kolei dodatnie saldo w kwocie 1,2 mln zł. I jest ono również (+1,4 mln z) związane z odpisami na należności – tym razem z rozwiązaniem odpisu w wartości ok. 1,5 mln zł. Dodatkowo patrząc na koszty rodzajowe dostrzegam ujemną wartość (w Q4 2020) kosztów krótkoterminowego najmu oraz opłat eksploatacyjnych. A z kolei w Q3 2020 była to wartość 1,1 mln zł podczas gdy w poprzednich kwartałach oscylowała między 0,7-0,9 mln zł. Nawet gdyby wyłączyć te kwestie z analizy zysku operacyjnego to i tak wzrosty byłyby bardzo wysokie, a wynik nadal należy oceniać bardzo pozytywnie.

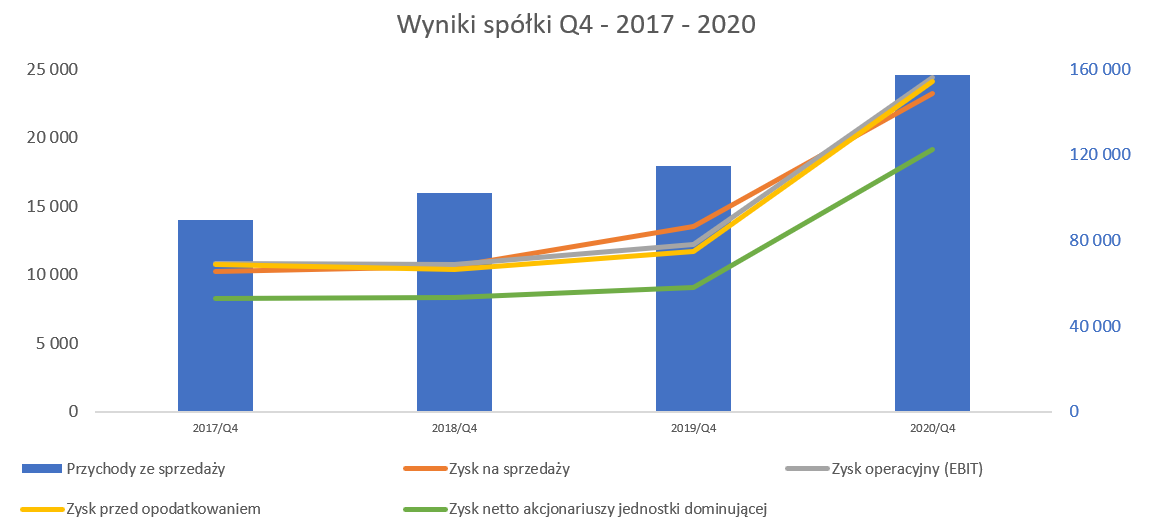

Proszę spojrzeć na podsumowanie wyników czwartego kwartału.

kliknij, aby powiększyćKoniec końców zysk przed opodatkowaniem odnotował dynamikę na poziomie 105,5 proc. co wartościowo przełożyło się na kwotę 24,1 mln zł czyli o 12,4 mln zł większą niż rok wcześniej oraz o 5,9 mln zł wyższą niż w poprzednim kwartale. Podobna dynamika na tym poziomie zysku do dynamiki zysku operacyjnego potwierdza, że saldo przychodów i kosztów finansowych ie różniło się istotnie. Jeśli spojrzymy na dane w ujęciu narastającym rocznie to dynamika zysku przed opodatkowaniem spada do 43,5 proc. przy kwocie 80,6 mln zł i przyroście r/r o 24,4 mln zł. Jest to bardzo dobry wynik, który przekłada się na rentowność przed podatkowaniem na poziomie 14,9 proc. co jest równoważne z rekordową rentownością osiągniętą w 2011 roku.

Na poziomie zysku netto w czwartym kwartale spółka osiągnęła 19,1 mln zł, czyli o 10,0 mln zł więcej r/r co przekłada się na bardzo wysoką dynamikę na poziomie 111 proc. W ujęciu rocznym dynamika spada do 44,9 proc. a kwota wynosi 64,9 mln zł w porównaniu do 44,8 mln zł w roku poprzednim.

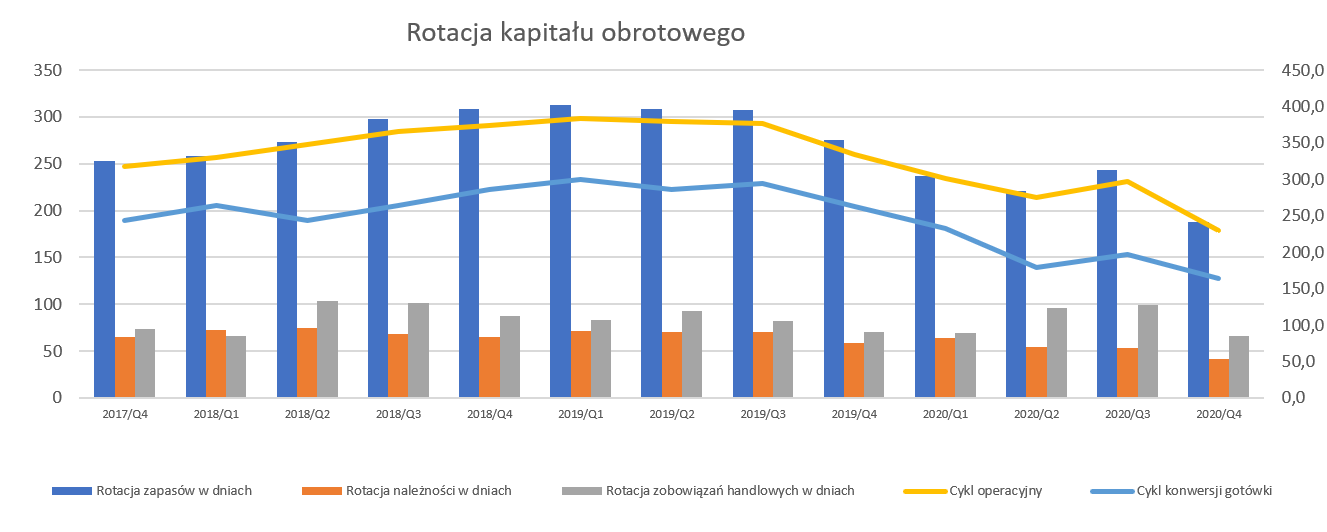

Majątek obrotowy wciąż się obracaCzęsto powtarzam, że zarządzanie majątkiem obrotowym oraz łańcuchem dostaw w spółkach handlowych to zazwyczaj klucz do powodzenia biznesu.

kliknij, aby powiększyćW przypadku Toya proszę zauważyć na istotność zapasów i pozytywne trendy w tym zakresie.[/b] Jak widać ich rotacja dobijała nawet to 300 dni, co oczywiście miało przełożenie na dość długi (nawet ponad 250 dni) cykl konwersji gotówki. W 2020 roku nastąpiła jednak istotna zmiana i rotacja zapasów zaczęła zauważalnie spadać. W chwili obecnej wynosi ona 188 dni, czyli aż o 87 dni mniej niż w czwartym kwartale 2019 roku. Tak duży spadek był spowodowany zarówno rosnącą sprzedażą (przypomnę, że dynamika r/r na poziomie 36,9 proc.) jak i samym spadkiem zapasów. Ta pozycja bilansowa obecnie wynosi 219 mln zł vs 233 mln zł rok wcześniej. Tutaj trzeba zapisać duży plus spółce, który przy dynamicznie rosnącej sprzedaży oraz wprowadzaniu wciąż nowych produktów była w stanie zapanować nad zapasami. Dodatkowo warto podkreślić, że nie musi to być koniec dobrych wieści w tym temacie. Toya pod koniec 2019 roku utworzyła spółkę zależną Yato Tools (Jiaxing w Chiniach) która w 2020 roku rozpoczęła działalność operacyjną oraz rozpoczęła budowanie magazynu, który powinien dalej optymalizować łańcuch dostaw oraz poprawić dostępność towarów. Budowa powinna być zakończona do końca bieżącego (2021) roku.

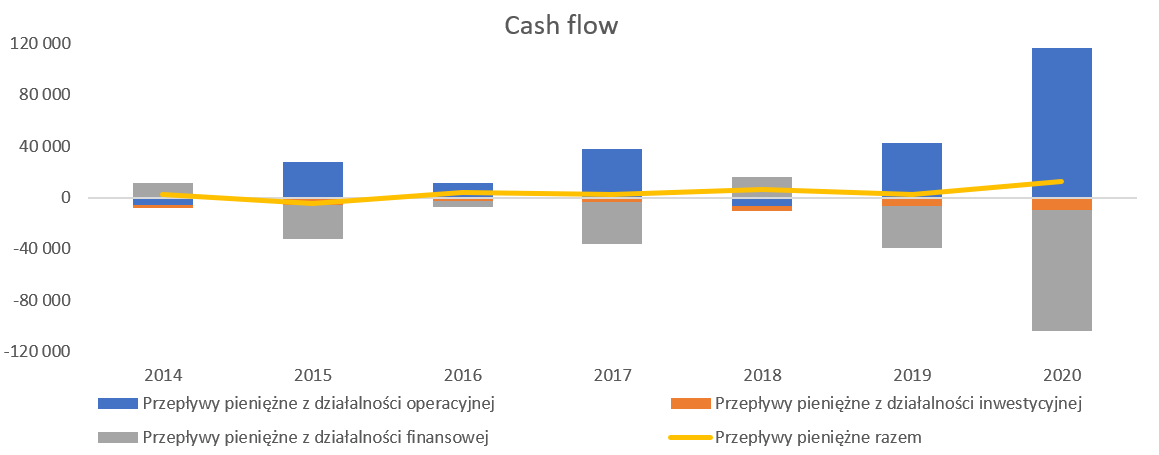

Optymalizacja kapitału obrotowego miała istotne przełożenie na przepływy pieniężne.

kliknij, aby powiększyćPorównując okresy 12-miesięczne widać, że spółka zarobiła na działalności operacyjnej 117 mln zł czyli o 74,7 mln zł więcej niż rok wcześniej. Jest to efekt zarówno istotnie wyższego zysku netto (+ 20 mln zł r/r) jak i istotnie lepszego salda zmian w kapitale obrotowym (+ 35 mln zł w 2020 roku) w porównaniu do -11 mln zł rok wcześniej). Na poziomie wydatków inwestycyjnych mamy wypływ niecałych 10 mln zł czyli o 2,5 mln zł więcej iż rok wcześniej. Dość duży minus jest widoczny na działalności finansowej, ale należy to odczytywać pozytywnie. Po pierwsze spółka wypłaciła aż 60 mln zł dywidendy co daje 0,8 zł na akcję czyli stopę dywidendy w obecnej chwili na poziomie ok. 10 proc. Po drugie ponad 47 mln zł poszło na zmniejszenie zadłużenie bankowego (37,5 mln zł) oraz leasingowego (9,5 mln zł). W tym ostatnim wypadku należy pamiętać, że od roku 2019 istnieje standard MSSF 16, który powoduje przesuniecie części wydatków z części operacyjnej do inwestycyjnej. W efekcie końcowym środki pieniężne wyniosły na koniec roku niecałe 34 mln zł czyli o 16,5 mln zł więcej niż na koniec 2019 roku.

Wyżej opisane zmiany w zyskowności i przepływach oczywiście spowodowały istotny spadek wskaźnika dług netto / EBITDA do poziomu 0,3 czyli o 0,75. Niskie zadłużenie, wysoki zysk za rok 2020 poparty przepływami oczywiście skutkują pytaniem co do dywidendy za rok 2020. Tutaj nie mamy jeszcze rekomendacji zarządu, ale osobiście byłbym pozytywnie nastawiony. Zysk netto na akcję za rok 2020 wynosi ok. 0,87 zł więc powtórzenie wypłaty z 2020 roku nie wydaje się być poza możliwościami spółki.

Tutaj jednak należy przypomnieć, że w spółce istniały konflikty między akcjonariuszami, przejawiające się zaskarżaniem uchwał z walnego, zgłaszaniem nowych uchwał do głosowania, sprzeciwem co do skupu własnego w latach poprzednich. W marcu 2021 roku akcjonariusz Tomasza Koprowski zmniejszył swój udział (sprzedaż 4,8 mln akcji) i obecnie posiada 2,89 proc. akcji. Przypomnę, że na koniec 2019 roku akcjonariusz ten posiadał 15,8 proc. akcji czyli 11,9 mln szt., a w chwili obecnej jest to 2,16 mln sztuk, o ile oczywiście nie sprzedawał dalej. To daje pewną nadzieję, że konflikt w akcjonariacie zbliża się do zakończenia.

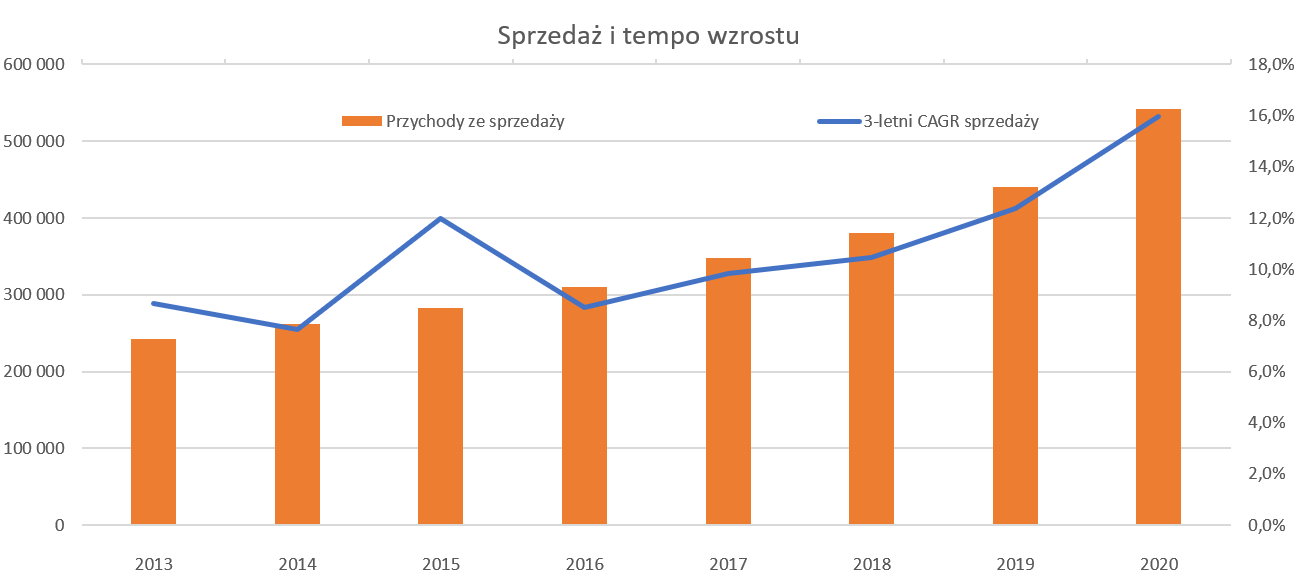

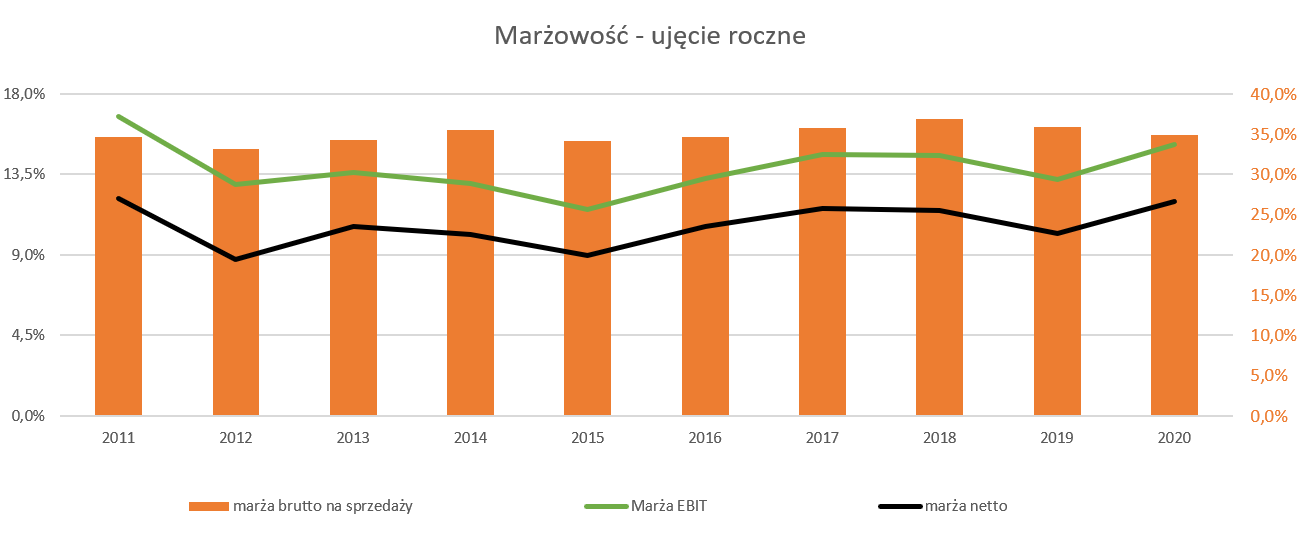

Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 2 latach byłą wyceniana w przedziale 6-11 wg wskaźnika C/Z, który w chwili obecnej wynosi ok. 9,5. Oznacza to, że wycena spółki (ok. 600-630 mln zł kapitalizacji) przebywa bliżej górnych niż dolnych części tego przedziału. Z drugiej strony gdybyśmy przesunęli historię w czasie (np. ostatnie 5 lat) to widzimy, że wskaźnik przebywał w sporo szerszym zakresie 6-28, a wtedy wygląda to sporo lepiej. Wskaźnik to jedno, ale spójrzmy jak historycznie rozwijała się spółka, ponieważ może to być pewna wskazówka na przyszłość.

kliknij, aby powiększyć

kliknij, aby powiększyćPatrząc na 3-letnią stopę zwrotu sprzedaży otrzymujemy obecnie 16 proc., a jej rosnący trend jest oczywiście czynnikiem pozytywnym i mocno wzmocniony bardzo dobrymi dynamikami w 2020 roku. Z kolei jak widzimy rentowność netto kształtuje się na poziomie 9-12 proc. Mając takie dane spróbujmy wyobrazić sobie wyniki spółki w latach 2021-22 i jak mogłaby prezentować się wskaźnikowo przy obecnym poziomie wyceny.

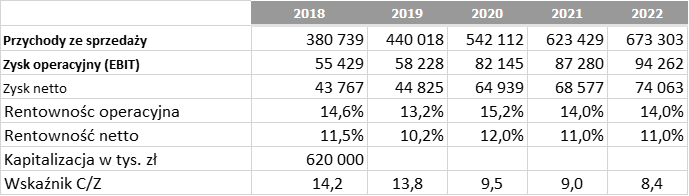

kliknij, aby powiększyćPrzyjmując założenie nadal wzrostu sprzedaży (choć o dynamice malejącej) w kolejnych latach na poziomie 15 i 8 proc. oraz spadku rentowności operacyjnej o 1,2 p.p. otrzymujemy nadal wyższe zyski niż obecnie. To przy jednocyfrowym wskaźniku C/Z powinno jednoznacznie skłaniać ko konkluzji o potencjale wzrostu kapitalizacji spółki.

Proszę jednak zwrócić uwagę, że w chwili obecnej jesteśmy w erze dynamicznie rosnących kosztów surowców (np. miedź) czy kosztów frachtu (indeks cen frachtu morskiego wzrósł z 1,5 tys. USD do ponad 5 tys. na przestrzeni ostatnich 6 miesięcy), co stanowić może wyzwanie dla utrzymania rentowności, która w 2020 była jednak dość wysoka. Jeśli nie uda się w części przerzucić tych wzrostów na ceny produktów, to oczekiwałbym spadku rentowności poniżej wartości założonych w powyższej symulacji. I odwrotnie jeśli uda się przełożyć podwyżkę kosztów na ceny i utrzymać koszty ogólnozakładowe w ryzach to nadal może działać bardzo ładnie efekt dźwigni operacyjnej co powinno wspierać rentowność.

P.S. Oświadczam, że posiadam akcje Toya w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.