Napięcie już jest, na prąd trzeba poczekać – omówienie sprawozdania Columbus po II kw. 2021 r. Trzeba przyznać, że rozwój spółki musi robić wrażenie. Suma bilansowa w ciągu roku urosła prawie dwukrotnie (188 proc.), Columbus zainwestował w nowe i ciekawe aktywności, ale takie tempo wzrostu może być zagrożeniem, a dodatkowo wątpliwość budzą pewne aspekty natury korporacyjnej.

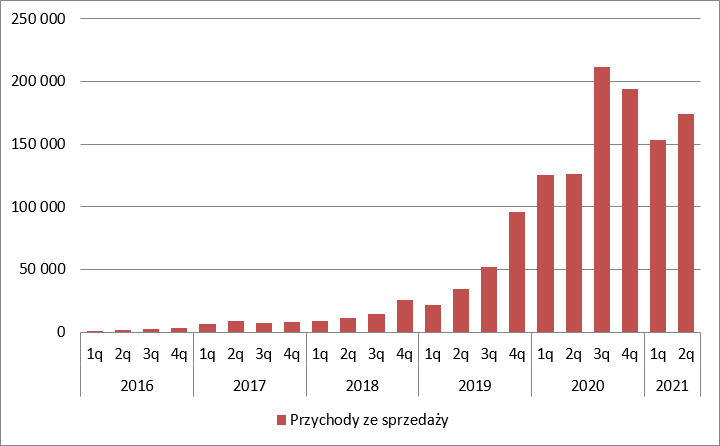

Przychody i zyskiPrzychody Columbusa wyniosły w II kw. 174 mln zł i były o 47 mln zł (38 proc.) wyższe r/r. Choć nadal obserwujemy wzrost r/r to jednak sprzedaż może być zawodem jeśli zerkniemy na osiągnięcia w poprzednich kwartałach. Spółce w poprzednim roku udawało się nawet złamać barierę 200 mln zł.

Choć Columbus rozwija farmy wiatrowe, poprzez stowarzyszoną Saulę technologię BIPV opartą o perowskity, to nadal w sprzedaży dominuje sprzedaż fotowoltaiki dla gospodarstw domowych. Farmy w tym kwartale wygenerowały przychody na poziomie zaledwie 3,8 mln zł.

kliknij, aby powiększyćZarząd spółki wspomina o problemach wywołanych zakończeniem programu „Mój Prąd”, ale to chyba nie jedyny problem. Jeśli zerknąć na przychody ze sprzedaży do firm to mamy regres sprzedaży z 12,7 mln zł przed rokiem, 20 mln zł w poprzednim kwartale do obecnych niecałych 6 mln zł, a przecież podmioty gospodarcze nie były objęte programem. Mimo wszystko przy wzroście przychodów r/r należałoby oczekiwać też poprawy wyników. Być może nie tak dobrych jak w końcówce roku, ale progres powinien nastąpić. Tak się jednak nie stało…

W porównaniu z poprzednim kwartałem, czy IV kwartałem roku mamy wzrost udziału kosztów surowców i materiałów w przychodach. Obecnie wyniósł on 44 proc. w porównaniu do 40 proc. w poprzednim kwartale i 42 proc. w IV kw. 2020 r. Przede wszystkim jednak wzrósł udział kosztów pracowniczych – obecnie 15 proc., kwartał wcześniej 12 proc., natomiast w IV kw. 10 proc. Spółka wyjaśnia, że w związku z problemami z nowym programem dokonała przejęcia zespołów sprzedażowych i instalatorskich. Koszty tych zespołów oczywiście musiały obciążyć wynik. Columbus jest jak widać pewien dalszego zwiększania skali i inwestuje już w tej chwili pod przyszłe zlecenia, ale odbywa się to kosztem bieżących wyników i stanowi pewne dodatkowe ryzyko.

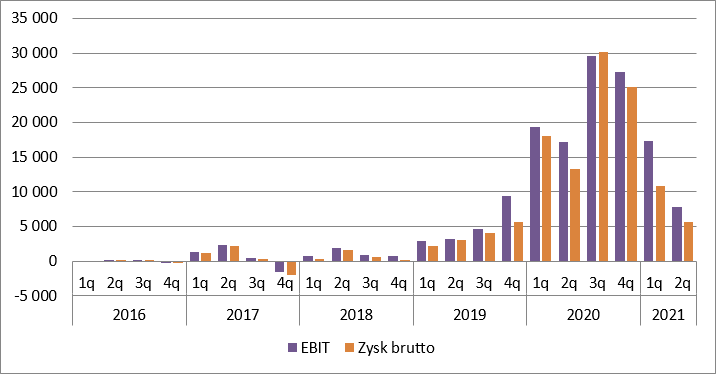

EBIT spółki wyniósł w II kw. zaledwie 7,9 mln zł w porównaniu do 17,3 mln zł kwartał wcześniej i podobnej kwoty przed rokiem, natomiast zysk netto 7,5 mln zł w relacji do 8,6 mln zł kwartał wcześniej i 10 mln zł przed rokiem.

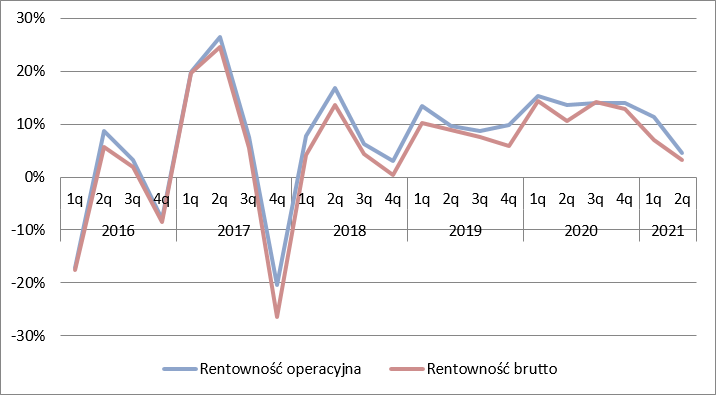

kliknij, aby powiększyćRentowność operacyjna skurczyła się do 5 proc. z 11 proc. kwartał wcześniej i 14 proc. przed rokiem, natomiast rentowność netto spadła do poziomu 3,3 proc. w porównaniu do 7,1 proc. w poprzednim kwartale czy 10,5 proc. za okres kwiecień-czerwiec 2020 r. Zarząd spółki te rentowności uważa za „przyzwoite”.

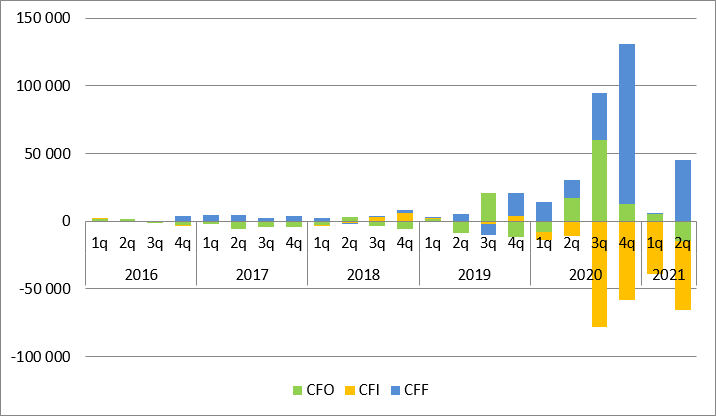

kliknij, aby powiększyćCashflowRaportowany okres był także bardzo słaby jeśli chodzi o gotówkę operacyjną. O ile w I kw. spółce udało się pokazać 5,1 mln zł na plusie, tak teraz mamy operacyjny wypływ na poziomie ponad 14 mln zł. Od III kw. 2010 r. Columbus inwestuje także bardzo znaczące kwoty. W III kw. wydał na inwestycje 78 mln zł netto z czego 33 mln zł na inwestycje w jednostki stowarzyszone (Saule + podniesienie kapitału w Nexity) i 46 mln zł na… wartości niematerialne i prawne. W IV kw. 2020 r. wydatki inwestycyjne wyniosły 58 mln zł z czego 45 mln znów na wartości niematerialne, a resztę na jednostki zależne, czyli głównie przejmowane projekty farm. Ciekawe, że w raporcie rocznym ciężko znaleźć wzrost tychże wartości o podane kwoty do czego jeszcze dojdziemy.

W I kw. br. znów większość wydatków dotyczy nabycia wartości niematerialnych, natomiast w II kw. spółka wydaje się twierdzić, że to jednak były inwestycje w rzeczowe aktywa trwałe i wartości niematerialne i prawne. W wydatkach inwestycyjnych mamy w tym roku także 24 mln zł udzielonych pożyczek.

kliknij, aby powiększyćWysokie inwestycje przy niskich lub ujemnych wpływach operacyjnych rodzą potrzeby finansowe. Spółka w III kw. sfinansowała swoje potrzeby kredytami, a w IV kw. dokonała emisji obligacji. Tym razem dla BOŚ, a nie akcjonariuszy, którzy maja możliwość ich konwersji na akcje w cenie 1,89 zł.

W I kw. do spółki wpłynęło niecałe 45 mln zł z tytułu emisji akcji, czyli środki pochodzące z wykupu obligacji serii E, a dodatkowo kolejna porcja kredytów, natomiast w II kw. br. miała miejsce emisja akcji z programu motywacyjnego serii E. Po konwersji obligacji serii E i emisji akcji serii E zamiast nieco ponad 40 mln akcji spółki mamy obecnie prawie 69 mln akcji.

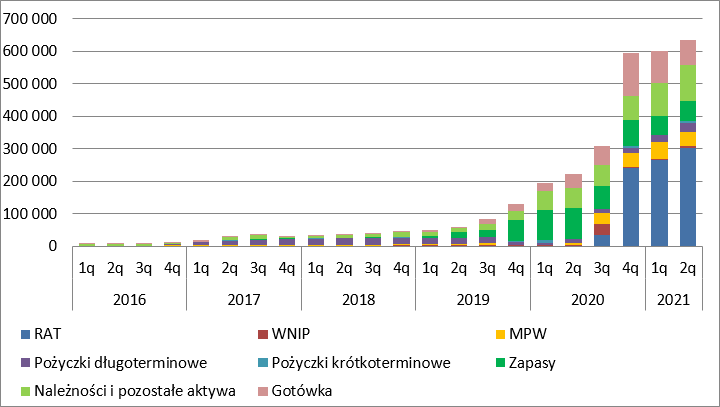

BilansSkok jaki się odbywa w działalności widać najlepiej w bilansie spółki – suma aktywów zbliża się do 700 mln zł. W III kw. w bilansie pojawiły się istotne jednostki konsolidowane metodą praw własności, czyli Saule i Nexity, a także wysoka wartość pozycji „wartość firmy”, czyli kwoty zapłaconej za przejmowane aktywa ponad wartość ich aktywów netto. W IV kw. wartość firmy zniknęła, za to pojawił się duży wzrost wartości rzeczowych aktywów trwałych. W nocie dotyczącej łączenia jednostek można jednak przeczytać, że rozliczenie nastąpiło metodą prowizoryczną, nie dokonano wyceny aktywów tylko różnicę pomiędzy zapłaconą ceną, a wartością księgową alokowano na wartość środków trwałych. Inaczej mówiąc spółka twierdzi w tej chwili, że nie wie ile są warte aktywa, które potem będą amortyzowane czy rozliczane, a ile wynosi premia za oszacowaną dochodowość tych projektów, za jaką można uważać wartość firmy.

W związku ze znacznym wzrostem sprzedaży obserwujemy także wzrost zapasów i należności. W przypadku zapasów wszystko wygląda dobrze – cykl rotacji skrócił się z 78 dni na koniec II kw. 2020 r. (liczony średnio-kwartalnie) do obecnych 33 dni, to już w przypadku należności mamy znaczną utratę efektywności – wydłużenie cyklu z 42 dni do 54 dni, choć spółka twierdzi, że wystawia faktury z 14-dniowym terminem płatności. Prawdopodobnie zmiana jest następstwem zmiany rodzaju klienta. W raporcie możemy przeczytać, że nastąpiło przesunięcie pomiędzy klientami gotówkowymi, którzy płacą przed wykonaniem usługi na rzecz klientów kredytujących zakup instalacji, gdzie płatność jak rozumiem wymagana jest na późniejszym etapie procesu. Ze szczegółowej analizy noty wynika dodatkowo, że spółka w należnościach wykazuje zaliczki na dostawy i pozycja ta wyniosła na koniec II kw. 15 mln zł, w porównaniu do 7 mln zł kwartał wcześniej, czy 10 mln zł na koniec roku.

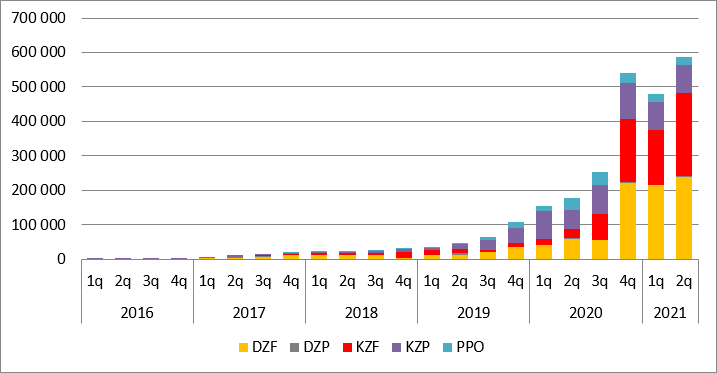

kliknij, aby powiększyćW pasywach obserwujemy wzrost, żeby nie napisać wybuch długu netto. Do III kw. dług finansowy netto do EBITDA zamykał się poniżej 1, co jest wskaźnikiem mocno konserwatywnym. W IV kw. poziom długu do EBITDA skoczył do 2,8 które należy ocenić neutralnie, natomiast obecnie mamy 4,4, czyli wyjście ponad granicę bezpieczeństwa za jaką uważa się poziom 4. Dodatkowo prawdopodobnie w zadłużeniu nie mamy jeszcze obligacji serii F, które wyemitowano pod warunkiem ich zarejestrowania w KDPW, a rejestracja ta miała miejsce w lipcu.

kliknij, aby powiększyćPodsumowanieMożna powiedzieć, że Columbus pod względem wyników stoi na razie na jednej nodze, czyli sprzedaży fotowoltaiki klasycznej dla gospodarstw domowych i jest jednym z beneficjentów programu „Mój Prąd”. Na razie ani sprzedaż dla przedsiębiorstw, ani projekty farm w zasadzie nie ukazały swojego oblicza w wynikach, ale w tym drugim przypadku odłożyły się mocno na bilansie. Z jednej strony mamy mocny wzrost projektów farm w aktywach, z drugiej mocny wzrost długu jaki poszedł na finansowanie zakupu i budowy. Niestety, Columbus cały czas ma problem z właściwym raportowaniem. Oczywiście od strony formalnej wszystko jest OK – spółka spełnia minimum NC. Ale przy tej kapitalizacji, przy takich wynikach trzeba inwestorom pokazywać więcej. Od jakiegoś czasu spółka zawiera rachunek segmentowy, ale wydaje się, że mocno zmienia założenia gdzie i co alokuje.

Wyróżnia dwa segmenty sprawozdawcze, ale konia z rzędem temu, kto znajdzie logikę alokacji aktywów i zobowiązań.

W raporcie rocznym mamy aktywa segmentu farm w kwocie 313 mln zł i łączne aktywa segmentów na poziomie 644 mln zł, czyli tak jak w danych skonsolidowanych. Podobnie wszystko się zgadza w zobowiązaniach. W raporcie za I kw. przedstawiono spadek aktywów w farmach do 67 mln zł (28 dla zobowiązań) i łącznych aktywów do poziomu 367 mln zł (310 zobowiązania) przy danych skonsolidowanych 647 mln zł (zobowiązania 479 mln zł). W raporcie za II kw. mamy znów wzrost aktywów farm do 326 mln zł, a łącznie w obydwu segmentach 689 mln zł – zgodnie z danymi skonsolidowanymi. I można by uznać, że była wpadka w I kw., gdyby nie fakt, że w II kw. zobowiązania segmentu farm wyniosły raptem 1 mln zł, natomiast łączne 178 mln zł, przy danych skonsolidowanych na poziomie 509 mln zł.

Wycena Columbusa spadła z ponad 100 zł za akcję w III kw. 2020 r., przy świetnych wynikach, do obecnych 35 zł, ale kapitalizacja dzięki rejestracji akcji serii B,C,D,E wynosi prawie 2,4 mld zł, co daje wskaźnik EV/EBITDA na poziomie 30. Można powiedzieć, że rynek w tej chwili dyskontuje 3-krotny wzrost EBITDA w przyszłości. Czy farmy są w stanie takowy zapewnić? Każdy musi sobie odpowiedzieć sam. Koszt budowy 1MW to ok. 2 mln zł. W portfelu zakupionym samodzielnie przez Columbus mamy w tej chwili 44MW pracujące i 830 MW w budowie, czyli potencjalnie wydatek na poziomie 1,6 mld zł, natomiast cały portfel (łącznie z termsheet) to potencjalnie kwota ponad 12 mld zł. Przy obecnym bilansie nie ma szans na realizację nawet własnych projektów bez wcześniejszej odsprzedaży tych gotowych. Inaczej mówiąc należy się spodziewać, że portfolio będzie rozwijane przez wiele lat, a nie w całości i zyski z jednych projektów będą finansować budowę innych.

Z pewnością notowaniom spółki nie pomagają warunki finansowania jej rozwoju w latach poprzednich. W 2019 r. wyemitowano obligacje zamienne na akcje oprocentowane na 9 proc. (dość wysoko) z prawem konwersji na akcje po cenie 1,89 na tamten moment zbliżonej do ceny rynkowej. Dziś cena konwersji wydaje się absurdalna, ale umowę podpisywano w 2019 r., a nie obecnie, choć trzeba powiedzieć, że to są bardzo dobre warunki dla obligatariuszy z dostępem do wiedzy o spółce. Były też pożyczki z opcją konwersji po cenie 2,73 mln zł, o których informowano przy kursie ok. 8 zł. o czym uprzedzałem i wspominałem w poprzednim omówieniu:

COLUMBUS - Spółki od A do Z - NewConnect - Forum StockWatch.pl

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.