Nowa nadzieja – omówienie wyników i sytuacji finansowej po II kw. 2020 rokuKilka ostatnich okresów sprawozdawczych to systematyczny regres r/r wyników Grupy Komputronik na poszczególnych poziomach

rachunku zysków i strat, czego zwieńczeniem był I kw. roku kalendarzowego 2020 (4 kw roku obrotowego Grupy 2019/2020), kiedy to kontrola prawidłowości rozliczania podatku VAT za okres marzec – maj 2014 roku zakończyła się dla Emitenta wydaniem, datowanej na dzień 28 lutego 2020 roku, decyzji podatkowej nakazującej konieczność zwrotu podatku VAT o wartości kilkudziesięciu milionów złotych. Jakkolwiek Zarząd Grupy Komputronik uważa, że wspomniana decyzja podatkowa była wadliwa i z pewnością nie kończy to całości sprawy, to wpłynęła ona istotnie na działalność Emitenta, który w związku z zagrożeniem utraty płynności finansowej zmuszony był otworzyć postępowanie sanacyjne w celu przeprowadzenia głębokiej restrukturyzacji. Jakby Grupa miała mało problemów dostała na wiosnę bieżącego roku drugi cios w postaci pandemii koronawirusa i utrudnień w prowadzeniu działalności spowodowanych lockdownem gospodarki. Biorąc pod uwagę te wszystkie niesprzyjające okoliczności wyniki Grupy za okres kwiecień-czerwiec 2020 r. można ostrożnie uznać za pewien symptom powrotu do normalności, który daje nadzieję na wyjście z dołka, w jakim znalazł się emitent.

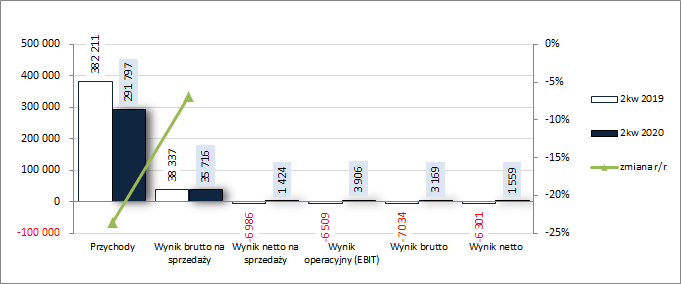

Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW obszarze działalności podstawowej w II kw. roku kalendarzowego 2020 (1 kw. roku obrotowego 2020-21) Grupa Komputronik początkowo kontynuowała negatywną tendencję r/r z poprzednich okresów sprawozdawczych w postaci spadku skonsolidowanych przychodów o 24 proc., lecz już na poziomie wyniku brutto na sprzedaży tempo spadku zysku wyhamowało do 7 proc. (marża brutto wyniosła przy tym 12,24 proc. wobec 10,03 proc. przed rokiem), a na poziomie wyniku netto na sprzedaży wykazano 1,4 mln zł zysku wobec blisko 7 mln zł straty przed rokiem (warto tu zwrócić uwagę na znaczne ograniczenie r/r kosztów sprzedaży i ogólnego zarządu – spadek o 24 proc. – będących po części efektem działań restrukturyzacyjnych – zamknięcie części salonów i ograniczenie zatrudnienia – a po części zwiększenia sprzedaży w ramach e-commerce). Dodatkowym wsparciem dla wyników Grupy na dalszych poziomach rachunku zysków i strat okazało się również wykazanie blisko 2,5 mln zł przychodów netto z działalności pozostałej wobec 0,5 mln zł przed rokiem (głównie efekt ok 1,6 mln zł dotacji). Pozwoliło to wykazać na poziomie wyniku operacyjnego zysk rzędu 3,9 mln zł wobec 6,5 mln zł straty przed rokiem. Na tym jednakże nastąpił koniec pozytywnych zmian. W przypadku działalności finansowej koszty netto okazały się nieco wyższe r/r (0,7 wobec 0,5 mln zł; głównie efekt odpisów wartości należności i pożyczek), co sprawiło, że na poziomie wyniku brutto Grupa wykazała 3,2 mln zł zysku wobec 7 mln zł straty przed rokiem. Niekorzystny wpływ na końcowy poziom wynikowy Grupy miały również księgowania podatkowe (1,6 wobec -0,7 mln zł przed rokiem), w efekcie których wykazany zysk netto skurczył się do niespełna 1,6 mln zł wobec 6,3 mln zł straty netto przed rokiem.

Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

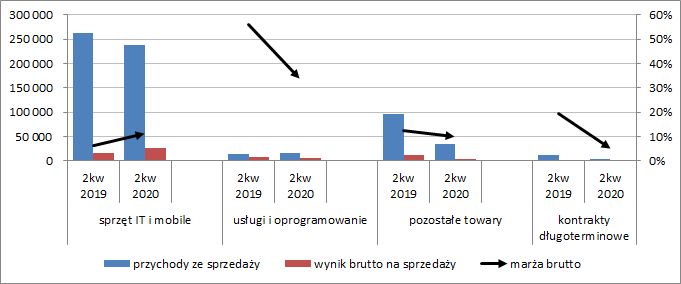

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego nadal dominujący wypływ na wyniki Grupy ma sprzedaż sprzętu IT oraz mobile (wykres poniżej, jednostka – tys. zł oraz %). Co prawda z uwagi na wspomniane na wstępie omówienia niesprzyjające uwarunkowania działalności, w ujęciu r/r wystąpił tu wyraźny spadek przychodów, lecz jednocześnie, w efekcie podjętych działań restrukturyzacyjnych, odnotowano poprawę marży brutto. Pozostałe segmenty działalności Grupy mają bardziej charakter uzupełniający i nie wpłynęły one istotnie na jej ogólny wynik, choć jednocześnie zauważyć należy w ramach nich solidarne pogorszenie marży brutto przy niższych przychodach (wyjątek stanowią usługi i oprogramowanie, gdzie przychody nieznacznie wzrosły).

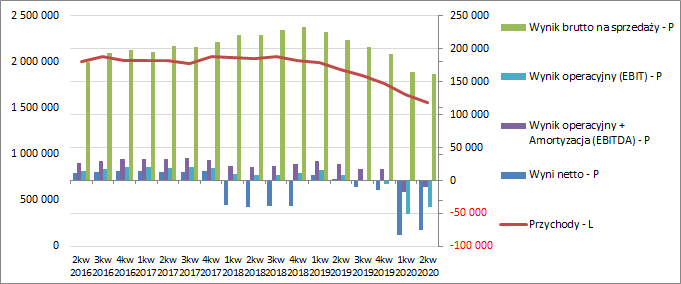

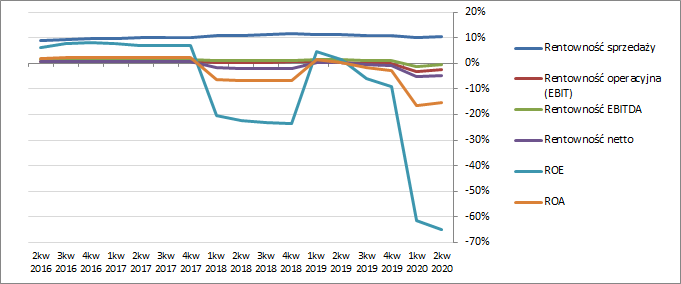

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe Grupy Komputronik w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) trudno o pozytywne spostrzeżenia. Wyniki Grupy i opierające się na nich wskaźniki rentowności od pewnego czasu ulegają pogorszeniu i mimo pewnego odreagowania w rozpatrywanym okresie sprawozdawczym w większości znajdują się w zakresie wartości ujemnych przy utrzymaniu spadkowej tendencji przychodów. Z drugiej jednakże strony należy zauważyć, że podjęte działania restrukturyzacyjne mają dość głęboki charakter i przy normalizacji sytuacji związanej z pandemią Covid-19 mogą stanowić punkt przełomowy dla przyszłej sytuacji Grupy.

kliknij, aby powiększyć

kliknij, aby powiększyć Zarząd Grupy w komentarzu do raportu za I kwartał roku obrotowego 2020/21 (II kw. roku kalendarzowego 2020) podkreśla, że otwarcie procesu sanacyjnego wymusiło ograniczenie działalności całej Grupy i koncentrację na obsłudze strategicznie ważnych grup klientów i produktów, co przełożyło się w dużej mierze również na zmniejszenie kosztów działalności (w tym zwłaszcza kosztów wynagrodzeń i świadczeń, kosztów reklamy i marketingu oraz kosztów eksploatacji budynków). W największym zakresie wspomniane ograniczenie kosztów wynikało z:

• redukcji kosztów rzeczowych funkcjonowania sklepów własnych o 47 proc. w stosunku do ostatniego kwartału przed sanacją (redukcja liczby salonów z 26 do 17, które nie gwarantowałyby zyskowności ze względu na przewidywaną zmianę zachowań konsumentów w związku z COVID 19 – zwiększenie udziału handlu e-commerce; przeprowadzone negocjacje w zakresie trwałego obniżenia kosztów najmu w pozostałych sklepach),

• redukcji liczby samochodów służbowych wykorzystywanych w Grupie Emitenta oraz związanych z tym kosztów leasingu oraz eksploatacji o 30 proc.;

• redukcji zatrudnienia o około 29 proc. względem końca 2019 r. (połączenie funkcji back office dla spółek z Grupy; zmniejszenie liczby osób i zadań obszarów wsparcia działalności detalicznej; łącznie zespołów i zmniejszenie liczby stanowisk kierowniczych; zakończenie współpracy z pracownikami zamykanych sklepów).

• redukcji kosztów wynikających ze stałych umów o współpracę.

W kontekście oczekiwań względem przyszłości Zarząd Grupy zwraca uwagę, że część umów uległa zakończeniu, lub ograniczeniu pod względem kosztowym w trakcie trwania rozpatrywanego kwartału, dlatego też pełnych efektów redukcji kosztów należy oczekiwać w kolejnych okresach sprawozdawczych. Publikując sprawozdanie finansowe zakładające kontynuację działalności Zarząd Grupy podaje jednocześnie oczekiwane poziomy wyników, których osiągnięcie zapewnić ma wdrożony plan restrukturyzacyjny:

• przychody – 1278,1 mln zł w roku obrotowym 2021 oraz 1441 mln zł w 2022;

• ebitda – 18,2 mln zł w roku obrotowym 2021 oraz 29,4 mln zł w 2022;

• zysk netto – 6,8 mln zł w roku obrotowym 2021 r. oraz 14,6 mln zł w 2022.

Biorąc pod uwagę wskazane wartości szczególnie ambitnie prezentują się oczekiwania względem wyniku netto, które w przypadku prognozy dla 2022 r. nawiązują do poziomów osiąganych ostatnio przez Grupę w 2015 r.

Jeśli chodzi o

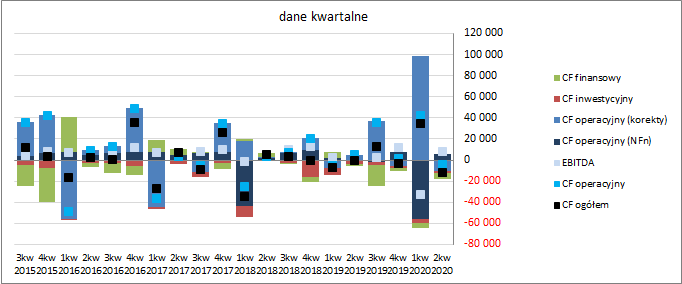

sprawozdanie z przepływów pieniężnych Grupy Komputronik to w skali rozpatrywanego okresu kwartalnego (wykres poniżej po lewej, jednostka – tys. zł) mamy w ujęciu r/r do czynienia ze wzrostem opływu środków na poziomie salda ogólnego (-11,57 wobec -0,52 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miał odpływ 4,5 mln zł gotówki w ramach działalności operacyjnej wobec dopływu blisko 5,1 mln zł przed rokiem (głównie wpłynęły na to korekty dot. zmian wartości składników kapitału obrotowego netto; sama nadwyżka finansowa netto wyniosła 6 mln zł wobec -0,1 mln zł przed rokiem) oraz dużo wyższe r/r finansowe wydatki netto (-5,4 wobec -1,9 mln zł; efekt spłaty kredytów i leasingu przy braku pozyskania większego kapitału). Jednocześnie w przypadku działalności inwestycyjnej wydatki netto Grupy okazały się r/r ponad połowę mniejsze (-1,65 wobec -3,71 mln zł).

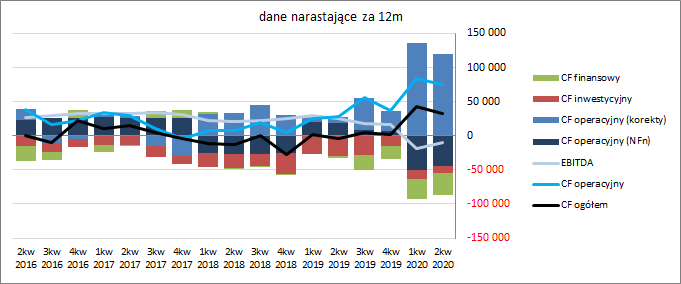

W ujęciu narastającym za 12m zmiany za rozpatrywany kwartał nie przełożyły się istotnie na zmiany w zakresie struktury rachunku przepływów Grupy. Po znacznym wzroście w poprzednim okresie sprawozdawczym Grupa wykazała relatywnie małe pogorszenie na poziomie salda ogólnego i przepływów operacyjnych. Warto jednakże odnotować, że Grupa ma ostatnio problem z jakością prezentowanych przepływów operacyjnych, gdyż są one w znacznym zakresie obciążone korektami dot. zmian składników kapitału obrotowego oraz innymi i wyraźnie odbiegają od raportowanego wyniku EBITDA.

kliknij, aby powiększyć

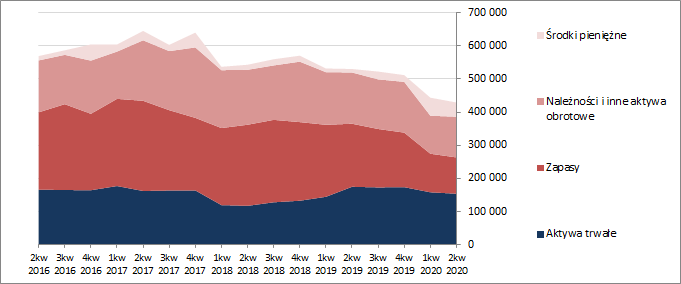

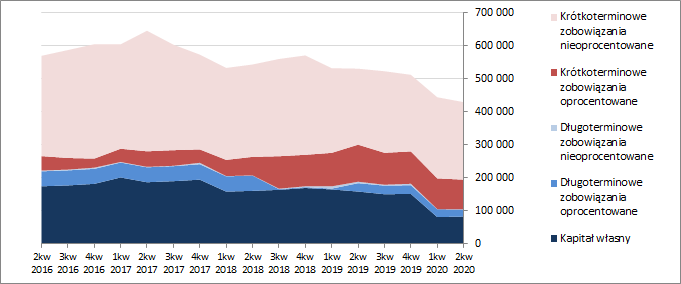

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Komputronik uległa spadkowi o 3 proc.. Po stronie aktywów odnotowano spadek wartości składników trwałych o 3 proc. (głównie w zakresie aktywów trwałych przeznaczonych do użytkowania), a składników obrotowych o 4 proc. (w szczególności zapasów i środków pieniężnych). Z kolei po stronie pasywów kapitał własny uległ zwiększeniu o 2 proc., a wartość zobowiązań ogółem spadła o 4 proc. (dług krótkoterminowy zmniejszył się o 4 proc., a długoterminowy o 8 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 5 proc. i stanowił na koniec okresu 32 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na nieznaczną poprawę w zakresie struktury kapitałowo-majątkowej Grupy, która jednakże i tak na koniec okresu wykazuje znaczące zachwianie równowagi – brak pełnego pokrycia aktywów trwałych kapitałem stałym (0,68), w tym pokrycie kapitałem własnym na poziomie 54 proc. (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). W rezultacie zachwiana jest również struktura kapitału obrotowego netto, który podobnie jak w poprzednim okresie sprawozdawczym przyjmuje wartości ujemne, wykazując deficyt względem bieżących potrzeb (tyle, że nieco mniejszy).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia generalnie prezentują się słabo (przeważnie mamy tu naruszenie poziomów granicznych) – wysoki stan ogólnego zadłużenia aktywów (81 proc.), w tym jednakże niezbyt duży udział długu oprocentowanego (32 proc. zobowiązań ogółem); słaby obraz płynności (brak pokrycia zobowiązań krótkoterminowych aktywami obrotowymi, przy jednoczesnej negatywnej strukturze kapitału obrotowego netto i co prawda dodatnim, lecz względnie niskim i słabym jakościowo, poziomie przepływów operacyjnych); do tego ujemne wyniki finansowe za 12m utrudniające bieżącą obsługę długu. Stąd też nie może dziwić, że serwisowy rating Grupy Komputronik, liczony na bazie modelu Altmana (EM Score), wypada kiepsko wskazując niski poziom CCC- (blisko zagrożenia upadłości). Jednocześnie jednak trzeba pamiętać, że Grupa jest w trakcie procesu głębokiej restrukturyzacji, która jest dopiero na wstępnym etapie, i w perspektywie kolejnych okresów sprawozdawczych może się tu sporo zmienić.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/komputro...Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy spory rozstrzał wycen akcji GK Komputronik (od ok. 3 zł za akcję w przypadku metody skorygowanych aktywów netto do absurdalnych ponad 200 zł w przypadku mnożnika cena do przychodów), a z uwagi na ujemne wyniki za 12m jeszcze więcej wycen nie aktywowanych. Biorąc pod uwagę bieżące notowania akcji Grupy Komputronik na GPW można stwierdzić, że wg renty wieczystej, przy założeniu kosztu kapitału na poziomie 10 proc., rynek oczekuje powtarzalnego wyniku netto na poziomie 2,25 mln zł. Przyjmując z kolei za punkt odniesienia oczekiwania Zarządu Grupy względem wyników w kolejnych latach obrotowych, przy tym samym poziomie kosztu kapitału równym 10 proc., otrzymujemy już wycenę rentą wieczystą ponad 2x bieżące notowania. Tak więc z jednej strony potencjał jest, a z drugiej trzeba wziąć poprawkę na niepewność wynikającą z obecnych uwarunkowań działalności Grupy i możliwości osiągnięcia w zakładanym okresie oczekiwanych wyników.

Link do wskaźników

www.stockwatch.pl/gpw/komputro... oraz wycen

www.stockwatch.pl/gpw/komputro...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.