Świetne wyniki bez polityki – omówienie sprawozdania PKN Orlen po II kw. 2021 r.Wyniki Orlenu w II kw. br. są naprawdę bardzo dobre. EBIT wyniósł 2,7 mld zł, czyli o 1,56 mld zł mniej niż przed rokiem (ale wtedy rozpoznano 4 mld zł zysku z tytułu okazyjnego nabycia Energi) i 0,68 mld zł więcej niż w analogicznym okresie 2019 r., kiedy jeszcze nie było pandemii.

Jak już wielokrotnie pisałem w omówieniach sprawozdań, nominalne wyniki są pod wpływem zmiany cen węglowodorów, co związane jest z koniecznością utrzymywania zapasów obowiązkowych. Choć Orlen do wyceny zapasu stosuje metodę średnioważoną to wciąż ten wpływ jest znaczący (więcej pod linkiem: Orlen w Portfelu). O ile od strony rachunkowej wszystko jest w najlepszym porządku, tak do wyceny spółki bardziej przydaje się EBIT LIFO (koszt sprzedaży liczony z najpóźniej zakupionej i wyprodukowanej ropy), gdyż lepiej oddaje zdolność spółki do generowania zysku i przez to znacznie lepiej nadaje się do prognozowania przyszłych zysków, a zatem i wyceny. Drożejąca ropa naftowa wspomogła zyski spółki kwotą 963 mln zł, a EBIT LIFO wyniósł 1,8 mld zł w porównaniu do 0,8 mld zł (po korekcie o zysk z nabycia Energi) w II kw. 2020 r. i 1,87 mld zł w II kw. 2019 r.

Być może niektórzy czytelnicy mogą się dziwić ocenie, wszak wynik LIFO jest mniejszy niż choćby w 2019 r., ale nie można rozpatrywać i oceniać wyników bez wpływu otoczenia makroekonomicznego, a te dla największego segmentu rafineryjnego było wciąż złe. Tym samym przechodzimy do omawiania segmentów.

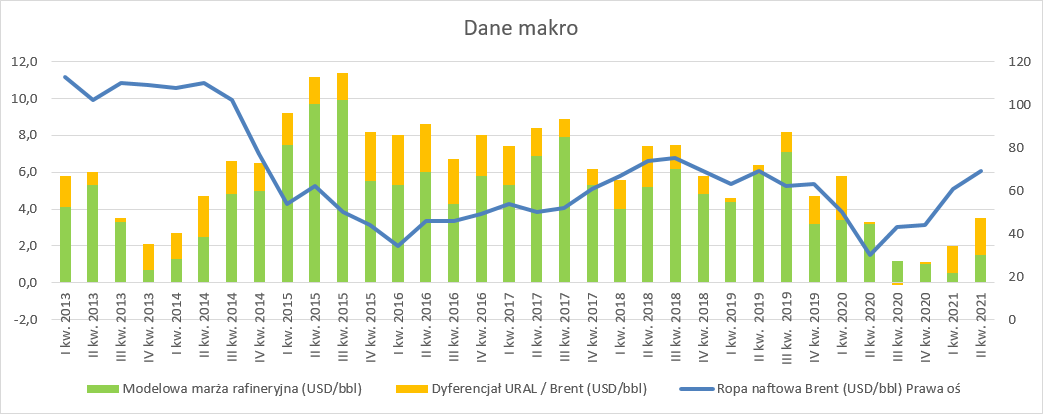

Rafineria Modelowa marża rafineryjna wyniosła w II kw. 1,5 USD/bbl, co oznacza, że była o 1,7 USD niższa niż przed rokiem i 4,4 USD niższa niż w II kw. 2019 r. Na szczęście lepiej prezentował się dyferencjał Ural/Brent (różnica cen – Orlen przerabia głównie ropę zasiarczoną z Rosji) i sumaryczna marża wyniosła 3,5 USD/bbl w porównaniu do 3,3 USD/bbl przed rokiem i 6,4 USD/bbl w II kw. 2019 r.

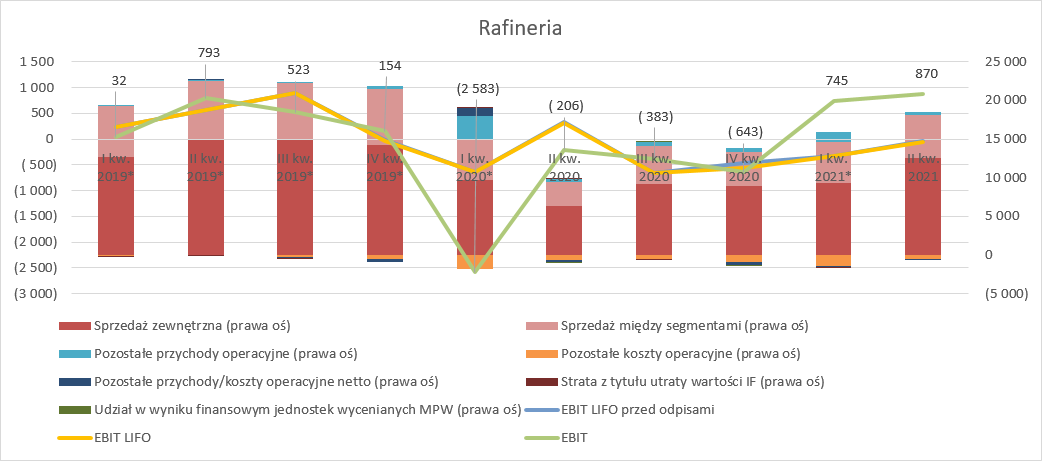

kliknij, aby powiększyćSkoro modelowa marża rafineryjna była zbliżona poziomem do II kw. 2020 r., wolumeny sprzedaży wzrosły o 11 proc. to należałoby oczekiwać teoretycznie poprawy wyników, a tej na pierwszy rzut oka nie widać: EBIT LIFO bez uwzględniania odpisów aktualizacyjnych na aktywach trwałych okazał się stratą na poziomie 34 mln zł, w porównaniu do 324 mln zł zysku przed rokiem.

Stało się tak, gdyż w II kw. Orlen rozwiązał odpisy na zapasy utworzone w I kw. 2020 r. Wprost ze sprawozdania mamy odpowiednio 2,1 mld zł w II kw. 2020 r., obecnie na 7 mln zł. Niestety te dane przy metodologii LIFO nie są właściwe. Wartości te odpowiadają danym skonsolidowanym, gdzie mamy zapas wyceniony metodą średnioważoną. W metodzie LIFO wartość zapasu na koniec okresu będzie inna, a zatem i odpis też w innej wysokości. Z prezentacji Orlenu do wyników można wyczytać, że NRV w II kw. 2020 r. wyniósł +1,17 mld zł, a obecnie +15 mln zł. Inaczej mówiąc w tym kwartale EBIT LIFO przed odpisami aktualizacyjnymi i bez uwzględniania odpisu na zapasach wyniósł – 49 mln zł, natomiast przed rokiem – 844 mln zł. Jest lepiej, ale wciąż to operacyjna strata.

Być może należałoby jeszcze ten wynik oczyścić z wyceny instrumentów zabezpieczających, których realizacja przypada na okresy późniejsze, natomiast wynik wpływa na raportowany okres. Z prezentacji do wyników można wyczytać, że na segment alokowano 260 mln zł zysku z tytułu kontraktów na zakup praw do emisji CO2, a ze stosownej noty, że rozpoznano stratę 72 mln zł na swapach dla ropy i asfaltów. Przy korekcie o te pozycje dostalibyśmy stratę operacyjną na poziomie 237 mln zł, w relacji do 546 mln zł straty przed rokiem.

W tym miejscu warto także dodać, że od IV kw. 2020 r. spółka zmieniła podejście do derywatów dla CO2. Wcześniej wyznaczano wszystkie instrumenty na elementy rachunkowości zabezpieczeń, a nabyte w wyniku realizacji jednostki wchodziły na bilans z ceną pomniejszoną o zysk na przeszacowaniu. Pod emisję w danym okresie spółka równocześnie zawiązywała rezerwy, a ich wielkość była związana z cenami historycznymi po których nabywano prawa przeznaczone do umorzenia, ewentualnie kosztem nabycia szacowanego niedoboru.

Od IV kw. spółka część portfela kontraktów pokazuje jako instrumenty finansowe wyceniane przez wynik przez co uprawnienie do emisji wchodzi po cenie rynkowej z dnia realizacji zabezpieczenia – przy wzroście cen będzie większym kosztem, A tym samym większy będzie w przyszłości koszt umorzenia. Wydaje się zatem, że może nastąpić pewien rozjazd czasowy pomiędzy raportowanym zyskiem z derywatów a kosztem umorzenia, choć tutaj wiele zależy od poziomu zawiązywanych rezerw. Z tego powodu mamy pewną wątpliwość co do potrzeby korygowania wyniku o część dotyczącą CO2.

Na koniec jeszcze jedna uwaga - choć formalnie po korektach w metodologii LIFO mamy operacyjną stratę to na szczęście segment wciąż generuje dodatnią EBITDA, którą można traktować jako ułomny estymator gotówki – niecałe 100 mln zł. Oczywiście mowa tutaj o powtarzalnym wyniku w takim a nie innym otoczeniu makro, bo normalny wynik okresu jest znacznie wyższy przede wszystkim dzięki efektowi LIFO.

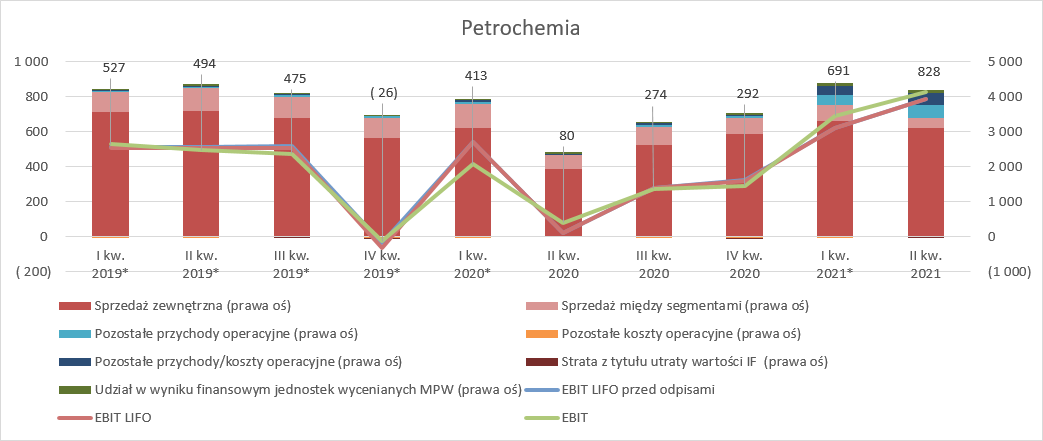

kliknij, aby powiększyćPetrochemiaKoniem pociągowym wyników w II kw. 2021 r. okazała się petrochemia. Przychody wyniosły 3,39 mld zł, tj. o 46 proc. więcej r/r, ale 20 proc. mniej niż w II kw. 2019 r. Jednocześnie wolumen sprzedaży spadł o 4 proc. r/r i 20 proc. w relacji do okresu kwiecień-czerwiec 2019 r. Inaczej mówiąc mamy dynamiczny wzrost cen r/r i podobne ich poziomy jak w II kw. 2019 r.

Naturalnie o wynikach segmentu nie decyduje sama cena, ale relacja cen produktów i surowców.

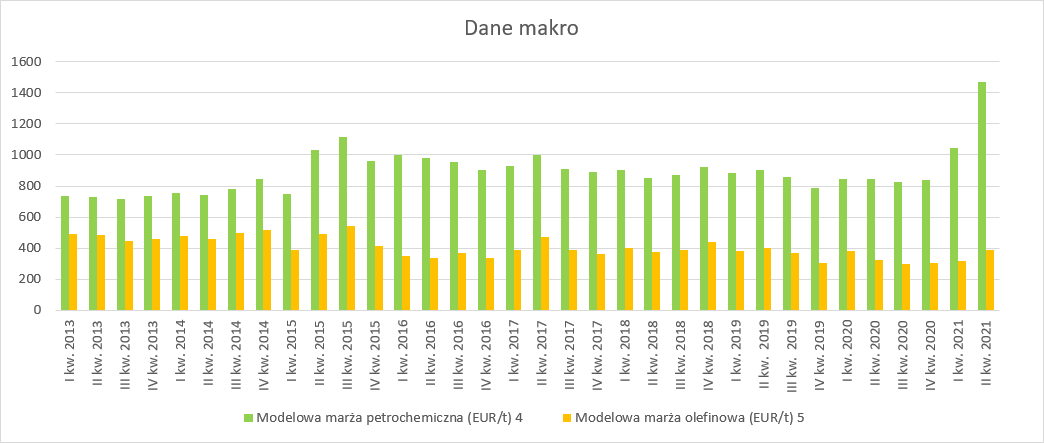

Modelowa marża petrochmieczna wyniosła w II kw. 1473 EUR/t, co oznacza wzrost o 74 proc. r/r i 63 proc. w porównaniu z II kw. 2019 r. Przypomnę, że marża ta oznacza teoretyczne wartości z produkcji monomerów (etylen, propylen) i polimerów (polietylen, polipropylen), a spółka produkuje także benzen czy butadien. Za to w marży petrochemicznej na olefinach mamy etylen, propylen, glikole czy butadien.

kliknij, aby powiększyćMożna też zerknąć na same cracki z notowań (różnica w cenie pomiędzy ceną produktu, a ceną ropy). Dla benzenu mamy wzrost z 39 EUR/t do EUR USD/t, toluenu z 83 EUR/t do 195 EUR/t, ale niestety wolumen sprzedaży aromatów był stosunkowo niski. W relacji do II kw. 2020 r. wzrósł co prawda o 33 proc., ale w stosunku do analogicznego kwartału 2019 r. spadł o 34 proc. Być może ma to związek z pracami remontowymi, które mogły się rozłożyć inaczej w czasie. Cracki dla monomerów wzrosły o 30-40 proc., natomiast dla polimerów o ponad 100 proc. Wzrosty też odnotowano w przypadku nawozów i PCW.

EBIT segmentu wyniósł 828 mln zł (788 mln zł według LIFO), czyli o 748 mln zł więcej (768 mln zł dla LIFO) r/r i 334 mln zł (283 mln zł) w relacji do II kw. 2019 r. Na uwagę zasługuje jednak wysokie dodatnie saldo pozostałej działalności operacyjnej – 348 mln zł. (27 mln zł w II kw. 2020 r.). Jeśli zerkniemy do noty skonsolidowanej to największe wartościowo pozycje stanowią wyceny pochodnych instrumentów finansowych dotyczących ekspozycji operacyjnej, a wśród nich forward towarowy na CO2 – 764 mln zł. Z prezentacji do wyników wiadomo jednak, że na ten segment przypadło 287 mln zł. I znów, konserwatywnie rzecz ujmując (bo działamy w warunkach niepewności) należałoby ten czynnik wyłączyć. Wtedy mamy 501 mln zł operacyjnego zysku, czyli o 480 mln zł więcej r/r i wynik zbliżony do II kw. 2019 r. (510 mln zł).

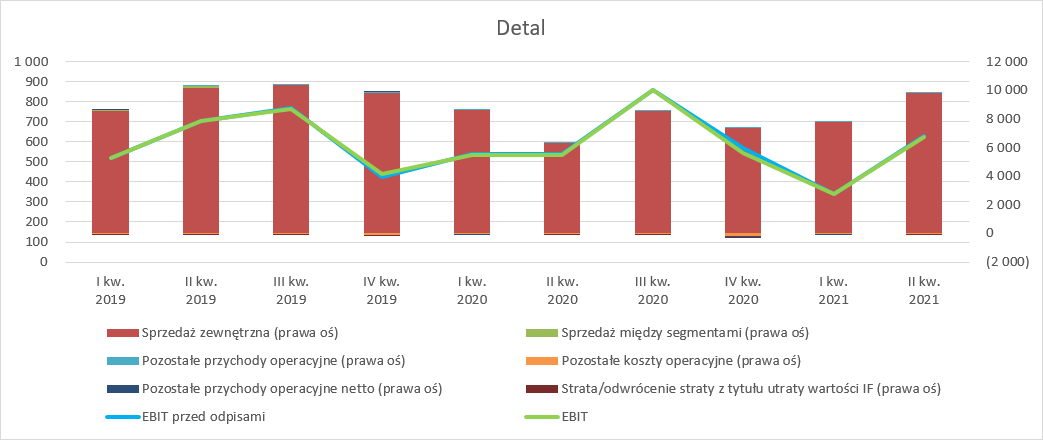

kliknij, aby powiększyćDetalW segmencie detalicznym EBIT wyniósł 625 mln zł i był o 90 mln zł wyższy niż przed rokiem, ale jednocześnie o 77 niższy niż w przedpandemicznym II kw. 2019 r. Marża operacyjna wyniosła 6,4 proc. w porównaniu do 8,5 proc. przed rokiem i 6,9 proc. w II kw. 2019 r. Z prezentacji do wyników można odczytać, że za ok. 125 mln zł wzrostu wyniku odpowiada większy wolumen sprzedaży, co oczywiście wynika z mniejszych restrykcji w poruszaniu niż przed rokiem. Jednocześnie marże paliwowe były niższe o 43 mln zł, natomiast wzrosły pozostałe o 99 mln zł. Niestety wzrosty zostały mocno zredukowane przez wzrost kosztów – 79 mln zł.

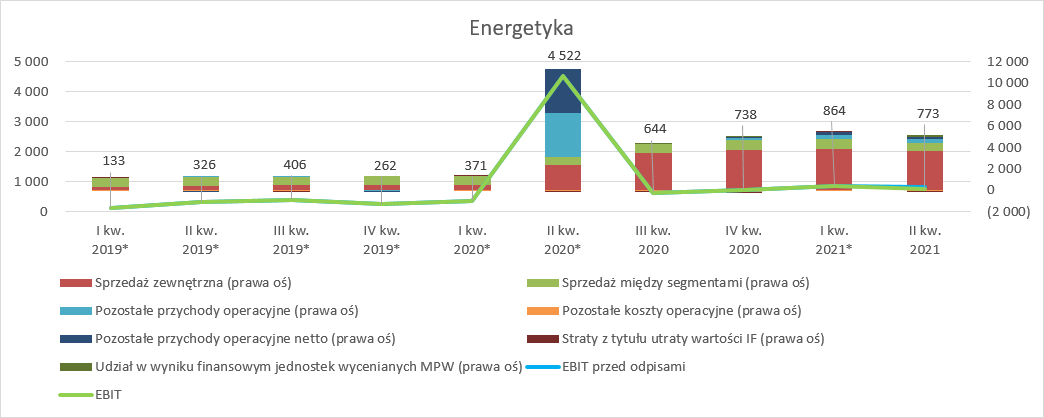

kliknij, aby powiększyćEnergetykaW segmencie energetyki nominalny wynik uległ dużej degradacji – spadek z 4,5 mld zł do 773 mln zł. Pamiętać jednak należy, że przed rokiem spółka rozpoznała 4,062 mld zł. Po korekcie o ten czynnik mamy odpowiednio 773 mln zł obecnie i 460 mln zł przed rokiem. Po eliminacji odpisów na aktywach trwałych zaś 835 mln zł obecnie i 462 mln zł przed rokiem.

Podobnie jak w rafinerii, czy petrochemii uwagę zwraca linia pozostałej działalności. Jak się można domyślić jest to głównie wycena kontraktów na zakup praw do emisji CO2 – 217 mln zł. Dywagacje na temat sensu wyłączania tej pozycji z powtarzalnego wyniku przeprowadzone w segmencie rafineryjnym pozostają w mocy. Skorygowany wynik operacyjny o wycenę kontraktów i odpisy wyniósł 618 mln zł. Niestety wyniki nie są do końca porównywalne, gdyż Orlen konsoliduje Energę od maja 2020 r., a więc przez 2/3 kwartału porównawczego.

Co ciekawe, mamy wyniki Orlenu, które na poziomie skonsolidowanym uwzględniają także wyniki Energi, a raportu samej Energi brak – dysponujemy jednak danymi szacunkowymi.

Według tych wstępnych danych Energa zwiększyła EBITDA na dystrybucji o 112 mln zł, co częściowo wiązało się ze zdarzeniami jednorazowymi, choć nie wiemy w jakiej wysokości. O 16 mln zł wzrosła także EBITDA na wytwarzaniu, co przy tych cenach energii i dużym udziale OZE jest jednak małym rozczarowaniem. Mocno wzrosły także wyniki dywizji sprzedaży – 49 mln zł.

kliknij, aby powiększyćPozostałePomimo wzrostu cen ropy naftowej wydobycie zaliczyło po raz kolejny stratę – tym razem 22 mln zł. Z racji wysokości zysków w innych kwartałach jest to segment do pominięcia. Znacznie ważniejszy jest segment korporacyjny, czyli tak naprawdę kosztów niezalokowanych do pozostałych segmentów spółki. Strata wyniosła 303 mln zł w porównaniu do 395 mln zł przed rokiem.

kliknij, aby powiększyć

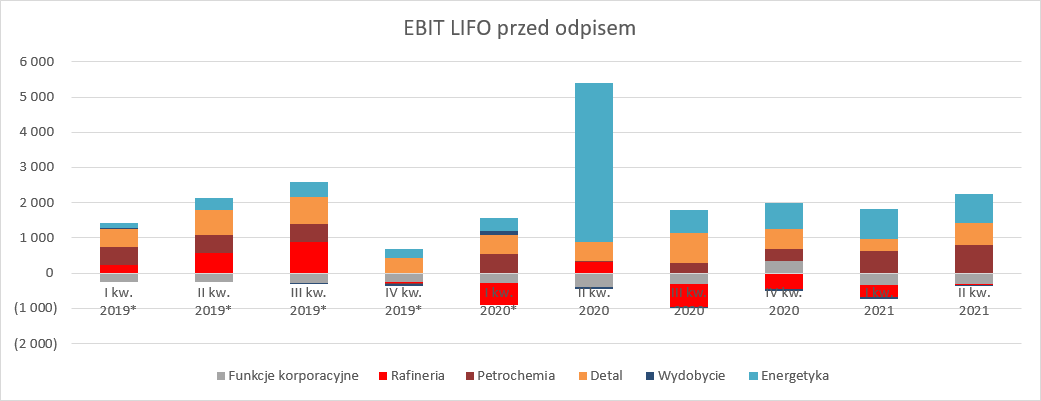

kliknij, aby powiększy棹czny EBIT LIFO przed uwzględnianiem odpisów aktualizacyjnych na aktywach trwałych, zapasach po korekcie o wycenę transakcji pochodnych wyniósł 1,26 mld zł, w porównaniu do analogicznego wyniku roku poprzedniego dodatkowo skorygowanego o zysk z nabycia Energi w kwocie – 699 mln zł.

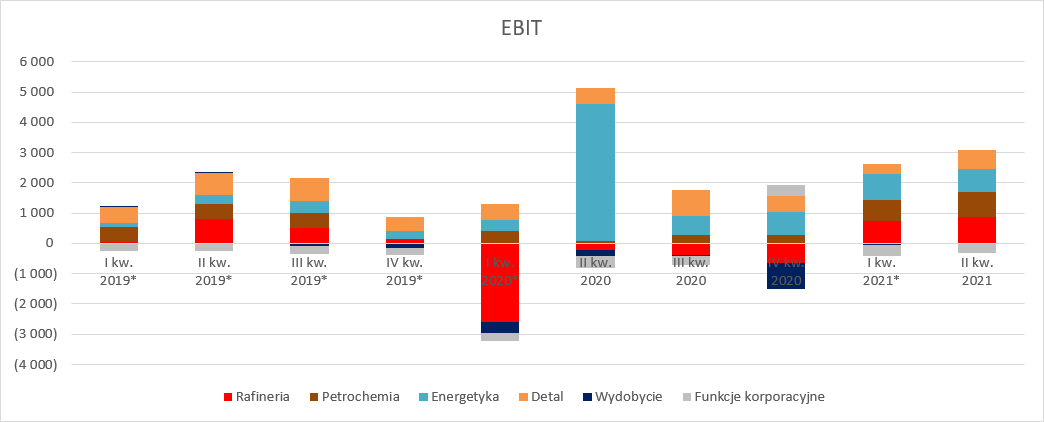

Za to EBIT średnioważony przed uwzględnieniem odpisów, po korekcie o wycenę transakcji pochodnych zamknął się kwotą 2,16 mld zł zysku wobec straty 809 mln zł przed rokiem, oczywiście po wyłączeniu zysku z „okazyjnego nabycia” Energi.

CashflowPoprawę wyników widać nie tylko na poziomie zysku. Orlen w II kw. br. wygenerował rekordową ilość gotówki operacyjnej choć przecież wzrost cen ropy powinien powodować wzrost zapotrzebowania na kapitał obrotowy. Przepływy operacyjne wyniosły 5,1 mld zł, a kapitał obrotowy zamiast zabrać to oddał 425 mln zł, głównie za sprawą wzrostu zobowiązań. Nie jest to jednak powód do hura optymizmu, gdyż ok. 1,2 mld zł pochodzi z obciążenia wyniku rezerwami, które nie są gotówkowe, ale się z pewnością zmaterializują w przyszłości (CO2).

Przepływy z działalności inwestycyjnej pozostają wysoko ujemne. W tym kwartale z Orlenu wypłynęło 2,9 mld zł, w porównaniu do 2,6 mld zł przed rokiem. Większość naturalnie stanowiły inwestycje w aktywa trwałe i wnip (2,14 mld zł obecnie 1,99 przed rokiem), ale wydatkowano także 562 mln zł na akcje i udziały. To prawdopodobnie zapłata za Terminal w Mockavie (205 mln zł), OTP od Trans Polonii (102 mln zł) i być może Polska Press.

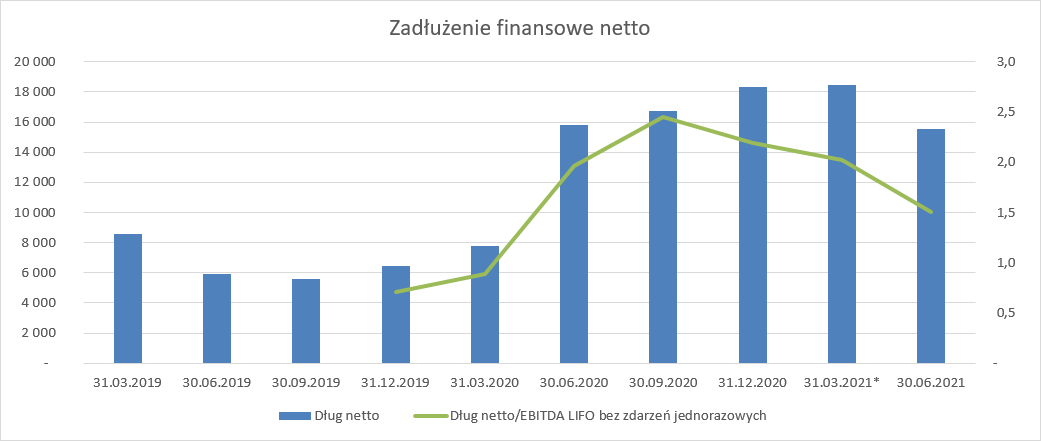

kliknij, aby powiększyćZadłużenieDług Orlenu pomimo dokonanych akwizycji i szerokich inwestycji, a także dywidendy pozostaje pod kontrolą, choć nominalnie to wciąż ponad 15 mld zł. Biorąc jednak pod uwagę, że EBITDA LIFO po wyłączeniu odpisów na aktywach trwałych wynosi obecnie 10,3 mld zł nie stanowi to problemu – wskaźnik długu netto do EBITDA na poziomie 1,5. Jak widać poniżej w poprzednich kwartałach bywało z tym gorzej (we III kw. wskaźnik urósł do poziomu 2,4), ale są to cały czas wartości normalne i znacznie poniżej granicy uważanej za granicę bezpieczeństwa na poziomie 4.

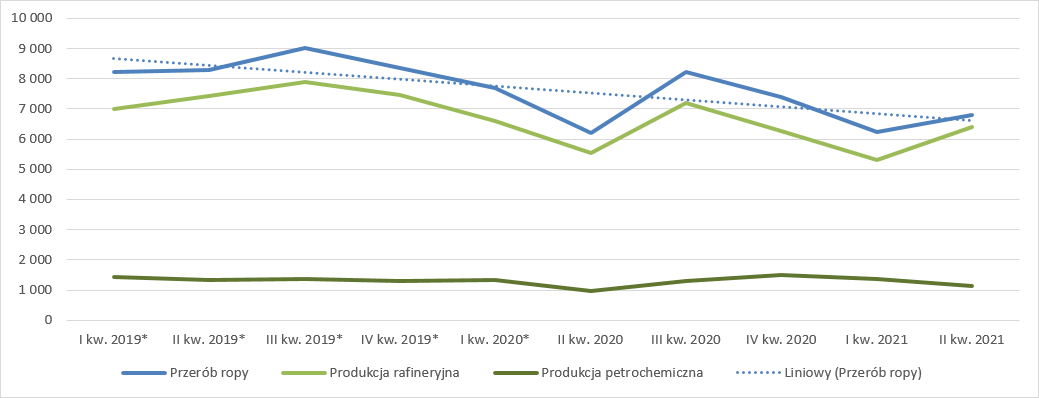

kliknij, aby powiększyćDo obserwacjiWyniki są niepodważalnie lepsze niż przed rokiem, ale jeśli zerknąć na przerób ropy naftowej to obserwujemy spadek, którego nie da się wyjaśnić pandemią – obostrzenia w poruszaniu obowiązywały tylko w II kw. ur. Jasnym jest, że 10 proc. wzrost przerobu nie jest żadnym osiągnięciem. W porównaniu do II kw. 2019 r. mamy spadek przetwórstwa o 18 proc. Być może to efekt innego rozłożenia remontów i postojów instalacji, ale powinna się zapalić lamka ostrzegawcza.

kliknij, aby powiększyćKonsumpcja paliw w długim terminie będzie spadać, więc nie dziwi chęć inwestycji Orlenu w przetwórstwo ropy w kierunku petrochemicznym. 24 maja RN wydała zgodę na rozbudowę olefin w Płocku, gdzie całkowity budżet inwestycji wynosi 13,5 mld zł. Dzięki tej inwestycji EBITDA ma wzrosnąć o ok. 1 mld zł rocznie. Głównym wykonawcą w formule EPC został Hyundai, czyli ten sam wykonawca, który odpowiada za polimery w Policach, czyli sztandarowej inwestycji Grupy Azoty.

W tym samym kontekście należy rozpatrywać chęć rozwijania energetyki wiatrowej w formule offshore. Te inwestycje, choć mocno kapitałochłonne, wydają się niezbędne aby zapewnić długoterminową konkurencyjność spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.