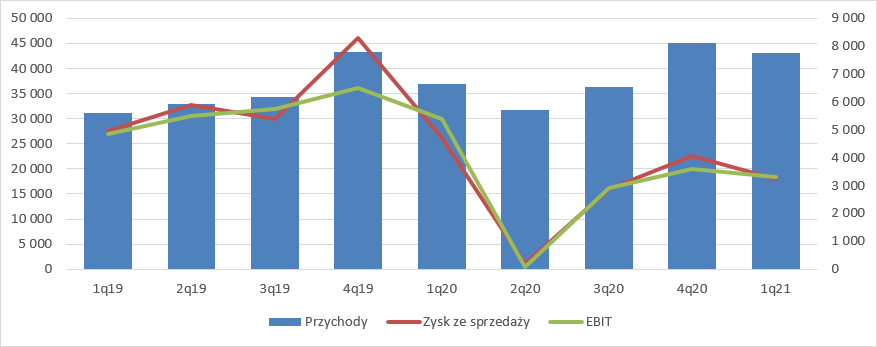

Not great, not terrible, czyli czekając na orzeczenie – omówienie sprawozdania Grupy Votum po I kw. 2021 r.Przychody Grupy Votum wyniosły w I kw. roku 43 mln zł i były o 6,1 mln zł (17 proc.) wyższe r/r i 2,2 mln zł (-5 proc.) niższe od rekordowego IV kw. 2020 r. Wzrosty w ujęciu r/r to efekt uruchomienia głównie segmentu fotowoltaiki, natomiast w „starych” biznesach łączne obroty były raczej płaskie.

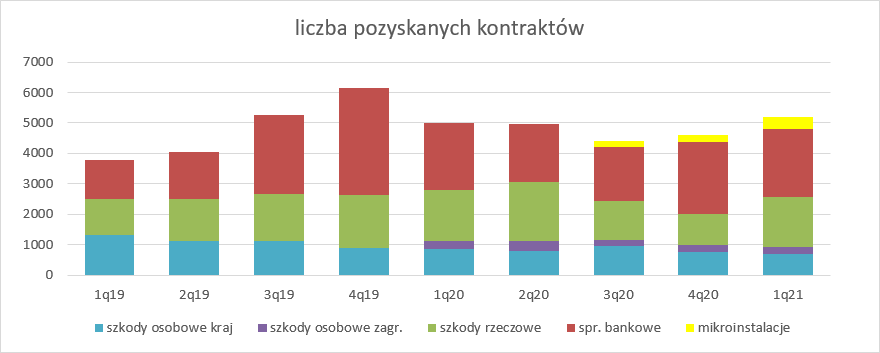

W sumie taki obraz nie powinien nikogo raczej dziwić. Spółka rozpoznaje przychody z opłat wstępnych i przychody success fee za wygrane sprawy. Votum zwiększyła liczbę kontraktów r/r, ale głównie za sprawą segmentu odnawialnych źródeł energii. Pozyskano nieco więcej klientów frankowych (2 proc.), ale spadła liczba pozyskiwanych spraw osobowych (-16 proc.).

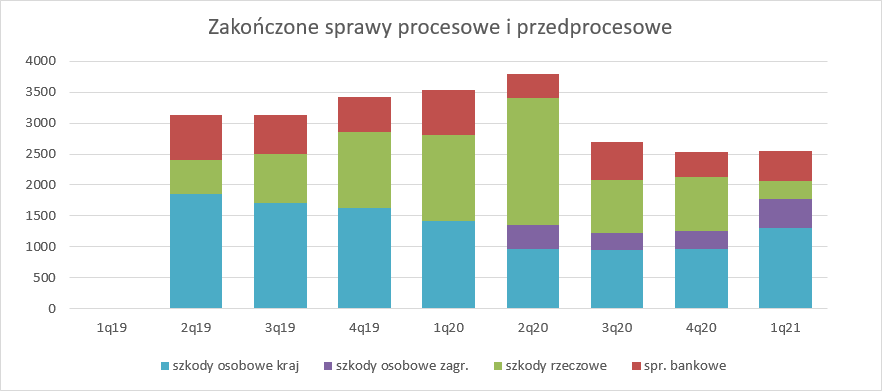

kliknij, aby powiększyćJeśli chodzi o zakończone sprawy, to spółka nie podaje takich danych wprost, ale można próbować je kalkulować w oparciu o udostępniane KPI. Na podstawie różnicy spraw procesowych i przedprocesowych pomiędzy kwartałami, a także pozyskanych kontraktów dostaniemy pewne odwzorowanie, które prawdopodobnie oparte jest pewnymi błędami, jak choćby zmian w prezentacji przez spółkę. Wygląda na to, że w I kw. liczba rozstrzygnięć spadła o ponad 20 proc. r/r, co związane jest z ograniczoną pracą sądów i odwoływaniem posiedzeń. Ten efekt znamy w szczególności z poprzedniego roku. Z drugiej strony nie wiemy jaka jest jednostkowa wartość rozstrzygnięcia, bo może być tak, że obecnie zapada mniej spraw, ale bardziej skomplikowanych, rotujących dłużej i dających większą premię. W związku z tym na poniższe dane trzeba patrzeć z odpowiednim dystansem.

kliknij, aby powiększyćO ile przychody wyglądają całkiem dobrze, to niestety wynik na sprzedaży i wynik operacyjny uległy regresowi. Zysk operacyjny spadł o 2,1 mln zł (39 proc.) r/r i 0,3 mln zł (7 proc.) kw/kw. Marża operacyjna obniżyła się z 15 proc. przed rokiem do 8 proc. obecnie (8 proc. w IV kw. 2020 r.). Z rachunku rodzajowego wynika, że wzrost kosztów to przede wszystkim efekt wykazania zużytych materiałów i energii, które można łączyć z OZE. Ale rosną także koszty usług obcych (+3,4 mln zł) i wynagrodzenia (+1,1 mln zł).

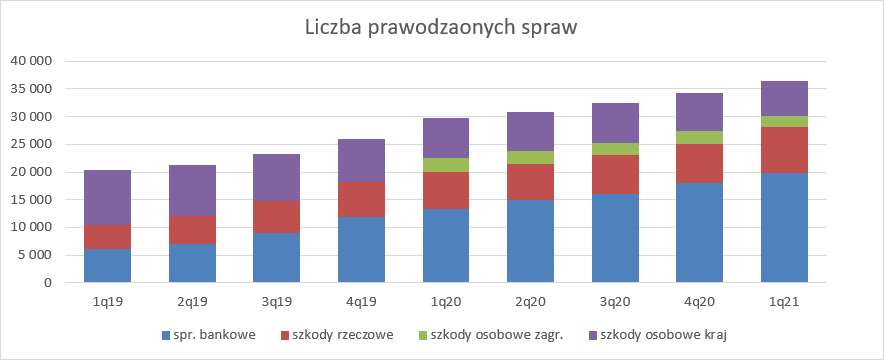

kliknij, aby powiększyćSpółka wyjaśnia, że wzrost kosztów usług obcych oraz wynagrodzeń to efekt większej liczby prowadzonych spraw i faktycznie taki wzrost ma miejsce. Na koniec I kw. łącznie na etapie procesowym i przedprocesowym było 36 tys. postępowań, czyli o 23 proc. więcej r/r i 7 proc. więcej kw/kw. Skoro liczba spraw w obsłudze wzrosła szybciej od przychodów, to nie może dziwić, że wynik jest słabszy. W tym biznesie, przy tej księgowości (spółka ma rachunek wyników mocno oderwany od memoriału, nie kapitalizuje wszystkich kosztów prowadzenia na bilansie) w okresach wzrostu zawsze koszty będą obciążać wynik wcześniej niż pojawią się przynależne im przychody. Nie można o taką księgowość mieć pretensji, bo przecież wygrana w sądzie nie jest rzeczą pewną.

kliknij, aby powiększyćSpadek wyniku operacyjnego wygląda na pierwszy rzut oka słabo, ale jest on obciążony kosztami rozwoju nowych aktywności. Już tylko eliminując segment OZE wynik wyniósłby 4,2 mln zł, a jego spadek zmniejszyłby się do 21 proc. To nadal istotnie mniej niż przed rokiem, ale jak napisałem wcześniej - wynika to z pewnej specyfiki księgowej - część kosztów spraw jest wykazywana w momencie poniesienia, a nie rozpoznania przychodów. Jeśli biznes byłby stabilny to efektu nie byłoby widać, natomiast w fazie wzrostu będziemy mieć nadreprezentację kosztów, a w fazie schyłkowej nadreprezentację przychodów.

W linii finansowej nic istotnego się nie wydarzyło, ale za to mamy całkiem istotny wpływ linii fiskalnej. Zysk brutto w I kw. br. wyniósł 3,3 mln zł, natomiast zysk netto 2,3 mln zł, co daje efektywną stopę opodatkowania na poziomie 29 proc. w porównaniu do 22 proc. przed rokiem. W I kw. 2020 r. spółka zaraportowała 5,2 mln zł zysku brutto i 4,1 mln zł zysku netto.

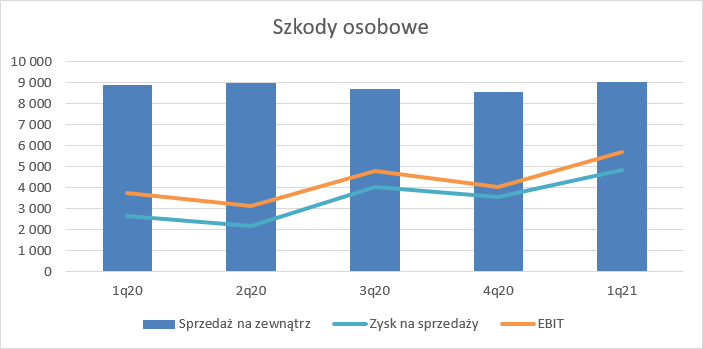

Segmenty operacyjneNieco więcej można wyczytać z rachunku segmentowego. W zakresie szkód osobowych przychody wyniosły 9 mln zł i były o 2 proc. wyższe r/r i 6 proc. kw/kw. EBIT zamknął się kwotą 5,7 mln zł zysku, czyli o 53 proc. wyższą r/r i 42 proc. wyższą kw/kw. Z jednego z wcześniejszych wykresów wynika, że w I kw. br. spółka zakończyła znacznie więcej spraw (na rynkach zagranicznych) w raportowanym okresie niż przed rokiem i efektem tego jest bardzo dobry wynik. Niestety, sprzedaż idzie nieco gorzej, bo liczba pozyskanych kontraktów na rynkach zagranicznych była w miarę stała, ale spadła liczba pozyskanych klientów w kraju – 20 proc.

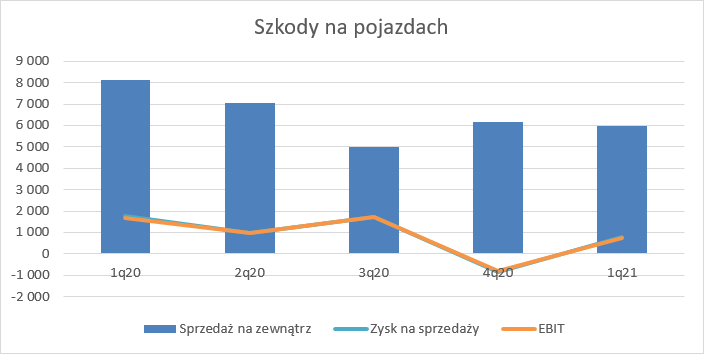

kliknij, aby powiększyćW zakresie szkód rzeczowych, czyli cesji szkód na pojazdach, przychody wyniosły 6 mln zł i były o 26 proc. niższe r/r i 3 proc. niższe kw/kw. To prawdopodobnie wciąż efekt niższej sprzedaży w poprzednich kwartałach, związanej z ograniczeniem mobilności w efekcie pandemii. Zysk operacyjny wyniósł 0,7 mln zł w porównaniu do 1,7 mln zł przed rokiem. Na szczęście sprzedaż wraca na poziomy przedpandemiczne. W I kw. pozyskano 1.642 sprawy, czyli tylko o 54 mniej r/r i aż o 638 więcej niż w poprzednim kwartale.

kliknij, aby powiększyćW segmencie rehabilitacji przychody wyniosły 5,1 mln zł i były o 15 proc. wyższe r/r. Wzrosty osiągnięto przy mniejszym obłożeniu placówek, ale spadek tego wskaźnika wynika ze zwiększenia bazy. Prawdopodobnie świadczono usługi dla większej liczby pacjentów i efektem tego jest wyższy wynik. EBIT wyniósł 0,3 mln zł i był o 36 proc. wyższy r/r i 94 proc. wyższy kw/kw.

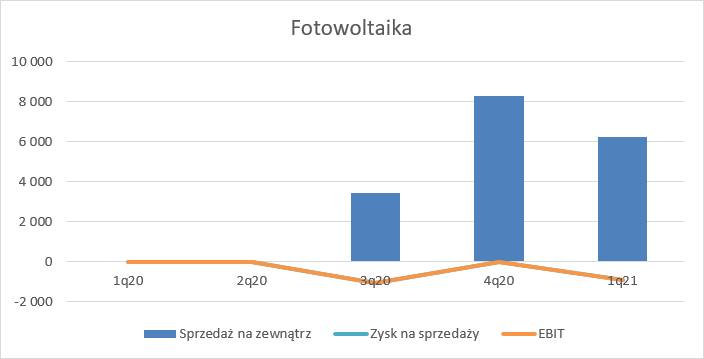

kliknij, aby powiększyćMałym zawodem są obroty w segmencie OZE. Przychody wyniosły 6,2 mln zł w porównaniu do 8,3 mln zł kwartał wcześniej. Spółka tłumaczy spadek sprzedaży niekorzystnymi warunkami atmosferycznymi, z czym raczej polemizować nie można – faktycznie w I kw. zima dała o sobie znać. Niestety, mała liczba montaży nie pozwoliła na pokrycie kosztów stałych i segment zakończył I kw. stratą na poziomie 0,9 mln zł.

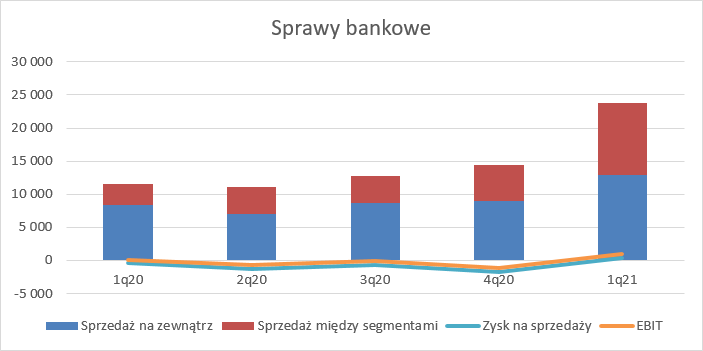

kliknij, aby powiększyćJak wiadomo Votum mocno stawia na sprawy bankowe. Niestety, analiza efektów działalności w tej dywizji jest mocno utrudniona przez zmiany pomiędzy segmentami. W związku z dominującym charakterem nabywanych spraw bankowych w portfelu w I kw. postanowiono spółkę DSA Investment przenieść z segmentu pozostałych do segmentu bankowego, przez co poprzednie kwartały są nieporównywalne. Proszę zwrócić uwagę, że obroty międzysegmentowe w tej dywizji skoczyły z 5,5 mln zł w IV kw. do 10,9 mln zł obecnie. Jak mniemam są to usługi pozyskiwania klientów na rzecz innych segmentów. Wzrosły też przychody zewnętrzne, ale nie dałbym sobie głowy uciąć, że to efekt większej liczby pozyskanych klientów i opłat wstępnych (KPI temu przeczą), czy rozpoznania przychodów z success fee. Wzrost ten raczej jest efektem przeniesienia DSA. Podmiot ten prawdopodobnie odpowiada także za to, że dywizja bankowa pokazała 0,98 mln zł EBIT zamiast strat w poprzednich trzech kwartałach.

kliknij, aby powiększyćSkoro przeniesiono spółkę DSA nie powinno nikogo dziwić, że spadła sprzedaż w segmencie pozostałych – ta zewnętrzna o 70 proc., natomiast do innych segmentów o 71 proc. Podobnie raczej nie jest zaskoczeniem, że zamiast 0,8 mln zł zysku mamy 2 mln zł straty.

kliknij, aby powiększyćAkurat w tym kwartale wyłączenia konsolidacyjne nie odegrały większej roli.

W bilansie nie zaszły jakieś radykalne zmiany, ale warto zwrócić uwagę, że spółka wykazała nieco więcej przychodów na bazie MSSF15, czyli przychodów szacowanych – pozycja bilansowa pokazująca przychody wzrosła o prawie 70 proc. Stan gotówki w kasie powiększył się o 1,2 mln zł, natomiast dług finansowy netto praktycznie się nie zmienił.

kliknij, aby powiększyćSzału w wynikach nie ma i być nie mogło. Frukty, na które liczy zarząd, pojawią się wraz z pojawieniem się na większą skalę opłat z tytułu success fee, co może mieć miejsce już w końcówce roku, choć w tym miejscu nieco spekulujemy. Część postępowań sądowych jest wstrzymana do orzeczenia Izby Cywilnej Sądu Najwyższego, które początkowo było wyznaczone na 11 maja, ale SN postanowił orzeczenie przełożyć i wystąpił o opinie do KNF, RPO, NBP, Rzecznika Finansowego i …. Rzecznika Praw Dziecka. Trudno nie odnieść wrażenia, że to gra na zwłokę związana z zasiadaniem w SN sędziów wybranych przez Neo-KRS, których skuteczność wyboru część środowiska podważą, a uchwała z takimi sędziami w składzie może być w przyszłych latach wzruszana. Co więcej, na tamten moment nie było pisemnego uzasadnienia Uchwały SN w składzie 7 osobowym dotyczącego wzajemnych rozliczeń, choć z boku w tym aspekcie sprawa wydaje się jasna. Obecna linia orzecznicza sądów jest bardzo korzystna dla frankowiczów. Votum informuje, że na kilkadziesiąt spraw w tym roku większość została unieważniona, mniejsza część "odfrankowiona", natomiast zapadło tylko jedno niekorzystne orzeczenie. Jeśli w przyszłym orzeczeniu SN nie uwzględni skutków gospodarczych i stabilności systemu bakowego, to można się spodziewać lawiny schodzącej dwiema drogami. Po pierwsze należałoby oczekiwać szybszego procesowania spraw i orzeczenia w tych, gdzie termin uzależniono od stanowiska SN. Po drugie prawdopodobnie do kancelarii prawnych ruszy fala podobna do tej po wyroku TSUE ws. Państwa Dziubaków. Nie czekając na rozstrzygnięcia Votum już zmieniła swoją strategię procesową. W obecnej chwili żąda w pozwach unieważnienia umowy, co daje spółce większą wartość roszczenia i prawdopodobnie prowizji od wyniku.

Na koniec kwartału wartość prowadzonych spraw frankowych wynosiła 1,8 mld zł, a obecnie już ponad 2 mld zł. Biorąc od tego konserwatywny 10 proc. success fee mamy do rozpoznania ok. 200 mln zł dodatkowych przychodów w kolejnych latach. Koszty tych spraw już się w wynikach częściowo pojawiły, wiec gra idzie tak naprawdę o duże pieniądze. Obecnie spółka wyceniana jest na niecałe 200 mln zł, co może oznaczać oczekiwanie na 15-20 mln zł powtarzalnego, rocznego wyniku netto.

Mówiąc inaczej, sukces portfela frankowego jest mało widoczny w kapitalizacji spółki. Oczywiście, orzeczenie Izby Cywilnej SN jest pewnym zagrożeniem, ale obrana ścieżka orzecznicza przez sądy powszechne wydaje się wskazywać, że to ryzyko nie jest duże. Nie bez znaczenia jest jednak marketingowy odbiór orzeczenia. Niestety, trzeba się uzbroić w cierpliwość i to nie wiadomo na jaki okres, gdyż termin kolejnego posiedzenia i orzeczenia nie został przez SN wyznaczony.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj