Trzy powody tąpnięcia w wynikach – omówienie wstępnych wyników XTB po II kw. 2021 r.Wyniki naszego eksportowego brokera okazały się bezapelacyjnie złe. Zarząd twierdzi, że straty to wynik (już rozwiązanego!!!!) problemu kryptowalut, ale to tylko mały wycinek prawdy. Nie pomogła zmienność, ale trzeba też stawiać pytania o jakość pozyskiwanych klientów.

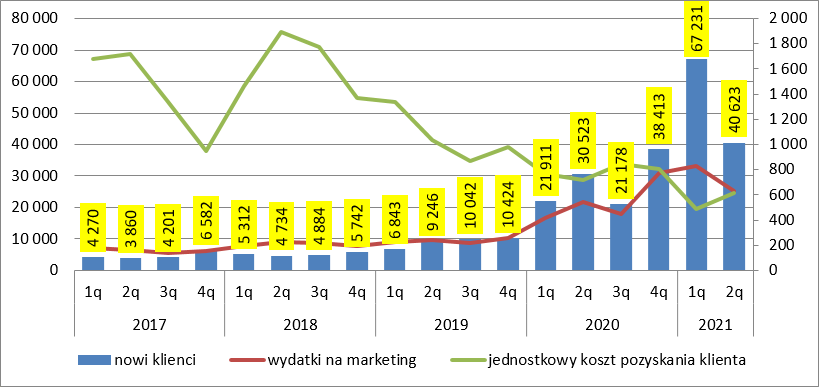

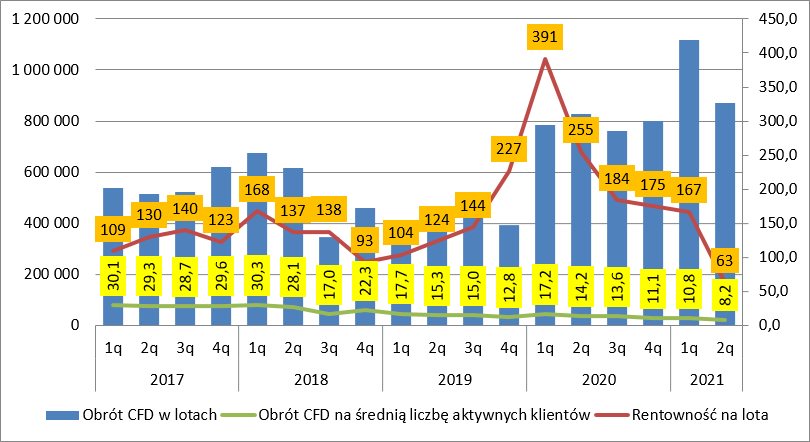

W II kw. br. XTB pozyskała 40,6 tys. nowych klientów, czyli o 33 proc. więcej r/r, ale także 40 proc. mniej niż w I kw. br. Ambicją zarządu według składanych deklaracji jest 120 tys. nowych klientów rocznie, ale wynik ten zostanie z pewnością przebity. Mimo wszystko gdy ponad połowa zakładanego wolumenu została zrealizowana w I kw. pozostaje malutki niedosyt. W znaczącej części mniejsza liczba nowych klientów w I kw. to efekt świadomej decyzji o czym świadczy zmniejszenie nakładów marketingowych z 33 mln zł w poprzednim kwartale do obecnych 25 mln zł. Warto także zauważyć, że spółka pozyskuje nowych klientów stosunkowo tanio, choć tak rewelacyjnego wyniku w tym zakresie jak w poprzednim kwartale nie udało się już uzyskać. Średni koszt pozyskania klienta wyniósł 617 zł w porównaniu do 492 zł kwartał wcześniej i 717 zł przed rokiem.

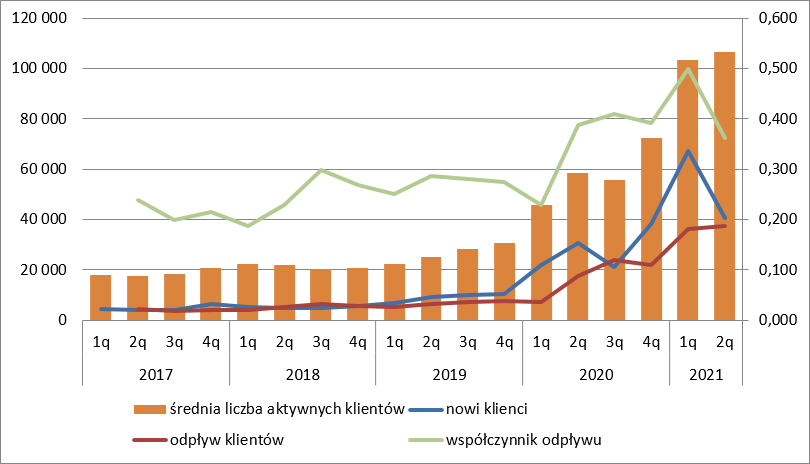

kliknij, aby powiększyćNajwiększym pozytywem tego kwartału jest spadek churnu, czyli odpływu klientów. W poprzednim kwartale wskaźnik odpływu (liczony jako brak aktywności aktywnego klienta z poprzedniego kwartału do liczby aktywnych klientów w poprzednim kwartale) wyniósł 50 proc. natomiast obecnie spadł do nadal wysokiego poziomu 36 proc., choć to poziom najniższy od roku.

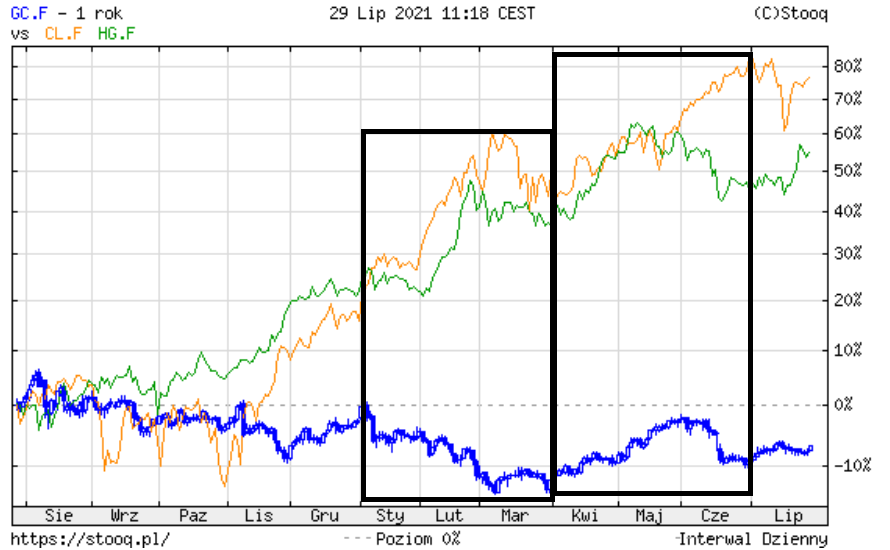

kliknij, aby powiększyćNiestety najwyższa historycznie liczba aktywnych klientów nie przełożyła się na rekordowe obroty. Wolumen transakcji ledwo przekracza wynik uzyskany przed rokiem (wzrost o 5 proc.). Wolumen na klienta wyniósł tylko 8,2 lota w porównaniu do 10,8 w poprzednim kwartale, 11,1 w IV kw. ur., czy 17,2 lota przed rokiem. Porównanie r/r wypada słabo, ale był to okres samego początku pandemii i zawirowań na światowych rynkach. Gorzej, że mamy też 24 spadek kw/kw, a ten fakt ciężko wytłumaczyć pandemią. W komentarzu do wyników można przeczytać, że klienci są bardziej aktywni przy zmienności, ale to chyba nie jest pełny obraz.

Wszak zmienność (definiowana jako rozrzut cen) na ropie była zbliżona kw/kw, nieco mniejsza na miedzi, za to z wyraźnymi korektami, i niższa na złocie.

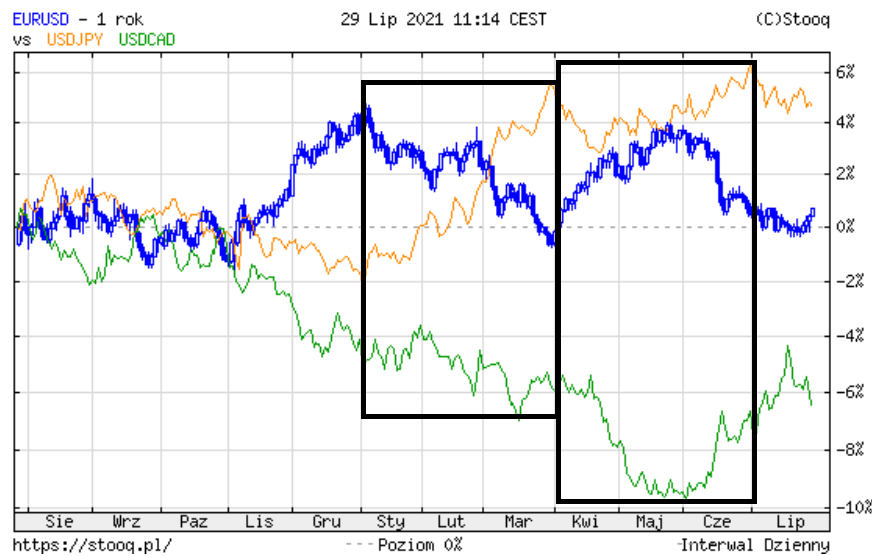

kliknij, aby powiększyćW przypadku walut zmienność dla EUR/USD spadła, ale dynamika cen w czerwcu była wyraźnie wyższa, duże ruchy obserwowaliśmy na USD/CAD i wyraźne uspokojenie na USD/JPY.

kliknij, aby powiększyćJedynie w klasie indeksów można zauważyć znaczne wypłaszczenie:

kliknij, aby powiększyćJak widać powyżej klienci spokojnie mogli znaleźć instrumenty ze znaczącą zmiennością, choć faktycznie było ich mniej. Czy to powód do tak niskiej aktywności klientów, każdy musi ocenić sam.

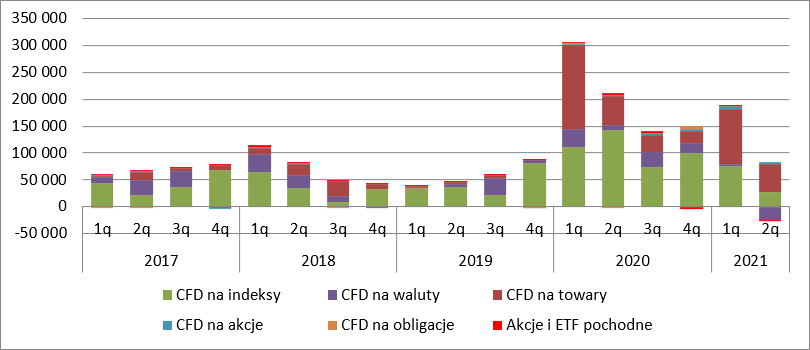

kliknij, aby powiększyćMniejsza aktywność klientów i niższa zmienność na wybranych klasach instrumentów musiały się przełożyć na przychody, czyli wynik z prowizji, spreadów i market makingu. Spółka zaraportowała 55 mln zł sprzedaży w porównaniu do 188 mln zł kwartał wcześniej i 212 mln zł przed rokiem.

O ile słaby wynik CFD na indeksy (26 mln zł, spadek o 65 proc. kw./kw.) można zrozumieć, bo rynki akcyjne miały znacznie mniejszą dynamikę, to dość blado wygląda wynik zrealizowany na towarach. W porównaniu do poprzedniego kwartału mamy spadek przychodów o 48 proc. (53 mln zł vs. 101 mln zł.) Najwyraźniej spółka musiała zanotować straty na tej klasie aktywów z tytułu market makingu.

W przypadku walut mamy stratę na poziomie 24 mln zł, co związane jest w dużej mierze ze stratą na kryptowalutach z tytułu market makingu. Ale nawet po wyłączeniu wyników na krypto (30,4 mln zł obecnie, 16,2 mln zł w poprzednim kwartale) mamy spadek z 21 mln zł kwartał wcześniej do obecnych 6 mln zł, a jak widać wyżej zmienność takiego spadku raczej nie uzasadnia. BTW, ciekawe, że zarząd zaczął wyróżniać tę klasę aktywów dopiero jak przyczyniła się do istotnych strat…

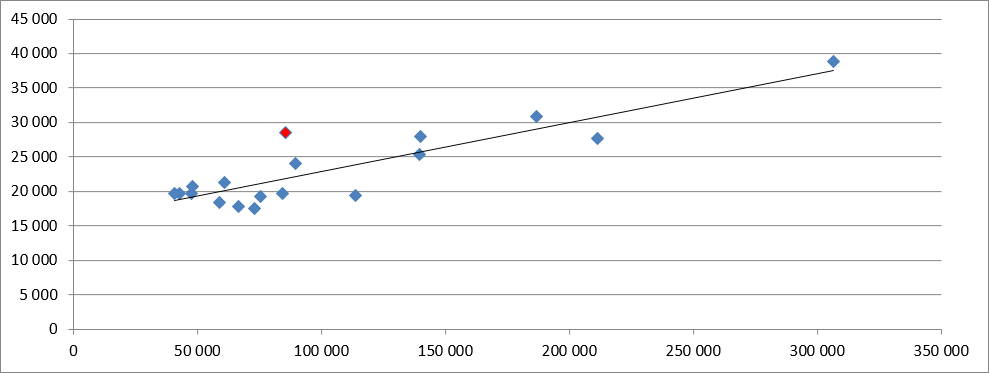

kliknij, aby powiększyćRentowność na lota wyniosła 63 zł, czyli o 62 proc. mniej niż w okresie poprzednich 3 miesięcy, natomiast po wyłączeniu strat na kryptowalutach (ale w takiej korekcie wciąż uwzględniamy wolumen) 102 zł w porównaniu do 183 zł w poprzednim kwartale (spadek o 44 proc. r/r).

Żeby dopełnić obrazu zerknijmy także na przychód na użytkownika. Ostatecznie spółka osiągnęła średni przychód na aktywnego użytkownika w wysokości 517 zł, czyli 71 proc. mniej niż w poprzednim kwartale, a po wyłączeniu strat na kryptowalutach 803 zł, tj. o 59 proc. mniej niż w poprzednim kwartale (1962 zł) i 78 proc. mniej niż przed rokiem (3615 zł).

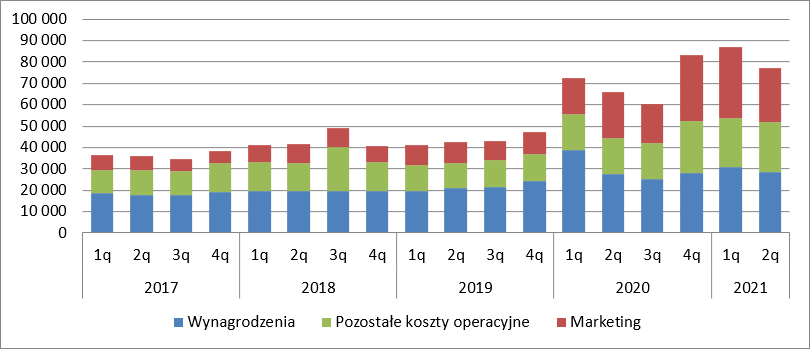

XTB odnotowało spadek kosztów operacyjnych. Te dotyczące marketingu spadły o 8 mln zł kw/kw, wynagrodzenia zmniejszyły się o 2,4 mln zł, natomiast pozostałe koszty pozostały stabilne – wzrost o 0,5 mln zł (2 proc.) kw./kw.

kliknij, aby powiększyćJeśli chodzi o wynagrodzenia to mamy bardzo istotne odchylenie od linii regresji kosztu w funkcji przychodów, nawet po eliminacji straty z kryptowalut. Najwyraźniej udział składowej zmiennej wynagrodzeń jest mniejszy niż wynikałoby to z generowanych przychodów.

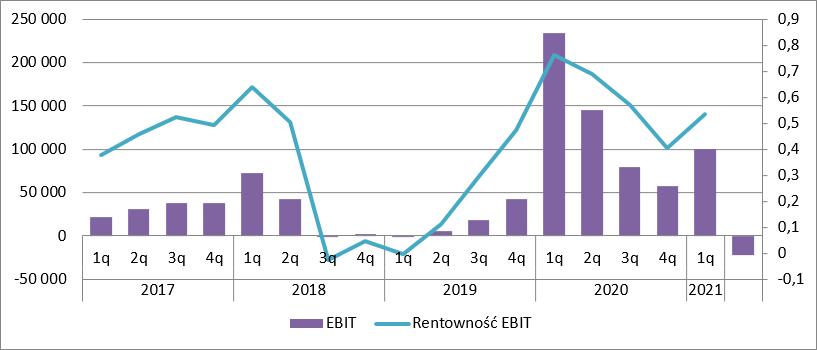

kliknij, aby powiększyćEBIT spółki był pierwszy raz od I kw. 2019 r. ujemny i zamknął się stratą 22 mln zł.

kliknij, aby powiększyćNa taki obraz miały wpływ przede wszystkim:

- spadek rentowności na lota (bez kryptowalut) – utrata ok. 71 mln zł przychodów i EBIT

- spadek wolumenu na klienta – utrata ok. 19 mln zł przychodów i EBIT

- większa strata na kryptowalutach – utrata ok. 14 mln zł przychodów i EBIT.

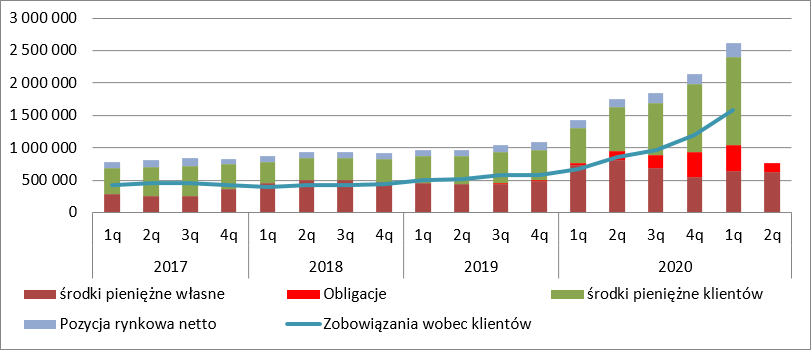

W kasie spółki było 622 mln zł gotówki (21 mln zł mniej kw./kw.), ale przede wszystkim spadła pozycja na obligacjach – 146 mln zł w porównaniu do 404 mln zł kwartał wcześniej, co wynika głównie z wypłaty dywidendy.

kliknij, aby powiększyćWyniki XTB za II kw. br. są po prostu złe. Cieszyć może wzrost bazy klientów, nadal niski koszt ich pozyskania, ale martwić może spadająca już od pewnego czasu aktywność, a to co spółka pokazała w II kw. może martwić szczególnie. Do takiej postawy oczywiście przyczyniają się rynki, ale w gestii zarządu jest motywowanie klientów do zawierania transakcji.

Wyniki spółki w dużym stopniu uzależnione są od sytuacji rynkowej, w szczególności zmienności, ale także od strategii, a konkretnie wielkości pozycji ryzyka jaką bierze na siebie spółka z tytułu market makingu. W 2020 r. ryzyko się opłaciło i spółka zarobiła, natomiast tym razem zyski spółki zostały uszczuplone przez zyski klientów. XTB zdecydowała się zamknąć działalność market makingu dla kryptowalut, co oznacza, że z tego tytułu nie należy się spodziewać istotnych wpływów w przyszłości. Warto jednak pamiętać, że market making może być w przyszłości driverem zysków z pozostałych klas instrumentów, ale także generatorem obciążeń, tak jak teraz dla kryptowalut czy prawdopodobnie towarów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.