Zysk tuż za rogiem - omówienie sprawozdania finansowego JSW po II kw. 2021 r.Pomimo znaczącej poprawy w otoczeniu makro i rosnących cen surowców w I poł. 2021 r. JSW ponownie wykazała stratę, choć trzeba przyznać, że było już nieco lepiej niż w poprzednich okresach. Przypomnijmy, że spółka wyodrębnia dwa segmenty operacyjne tj. węglowy i koksowy i cały czas to pierwszy z nich jest kulą u nogi.

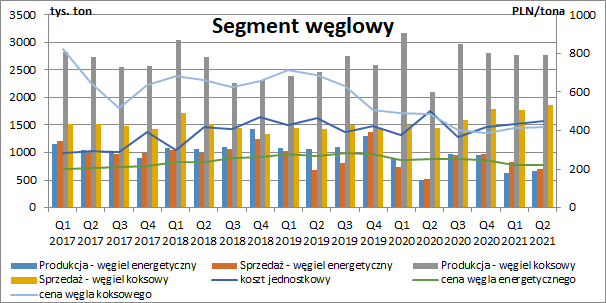

W II kw. jastrzębska spółka wydobyła 2 774 tys. ton węgla koksowego (+681tys. ton r/r, +32,5 proc.) oraz 672 tys. ton węgla energetycznego (+169 tys. ton r/r, +33,7 proc.). Co prawda wydobycie było znacznie wyższe r/r, ale było to spowodowane głównie niską bazą roku poprzedniego (niższe wydobycie po wybuchu pandemii koronawirusa). W ujęciu kw/kw produkcja węgla koksowego w zasadzie się nie zmieniła, a węgla energetycznego była wyższa o 7,1 proc.

Sprzedaż węgla energetycznego wyniosła 698 tys. ton (+32,5 proc. r/r), a węgla koksowego do klientów zewnętrznych 1 868 tys. ton (+30 proc. r/r). Wyższe było również oczywiście zużycie węgla na potrzeby własnej produkcji koksu (+20,8 proc. r/r), co łącznie spowodowało znaczny spadek ilości węgla zalegającej na zwałach. W ujęciu r/r zapasy były niższe o 760 tys. ton (-35 proc.), a w ujęciu kw/kw o 318 tys. ton (-18,4 proc.).

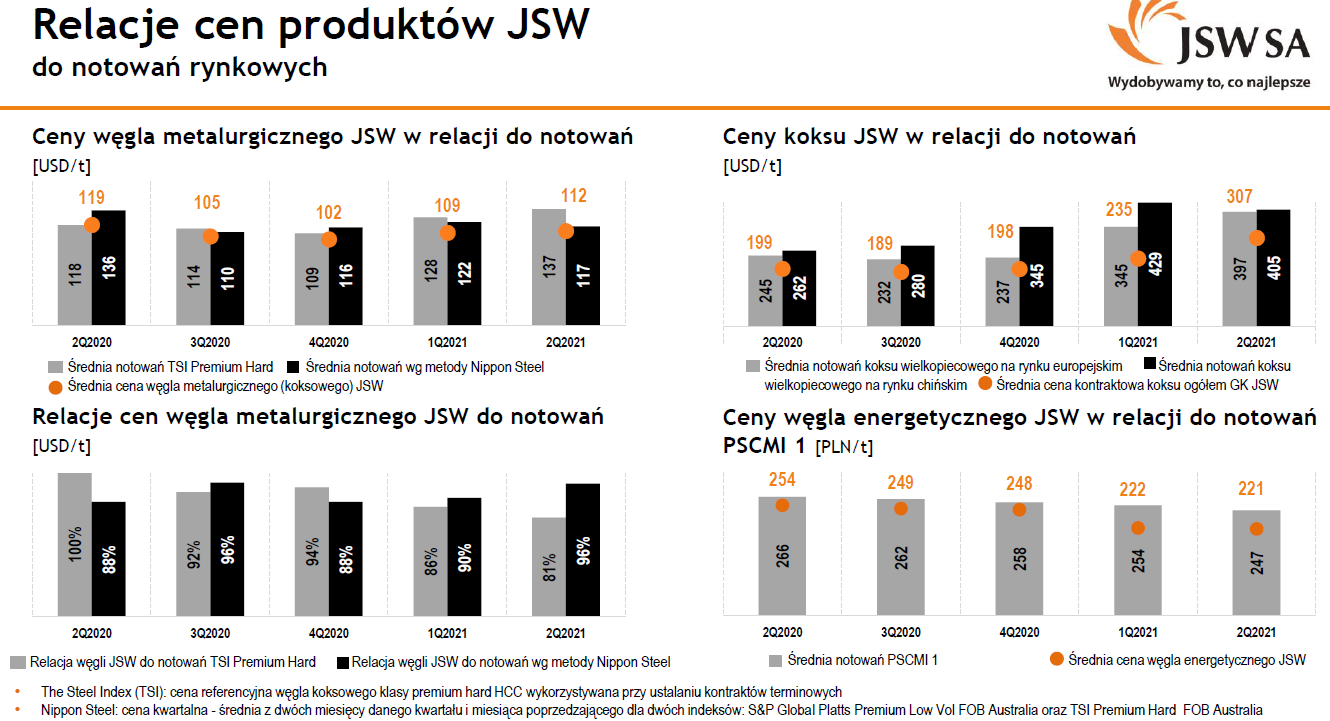

Zrealizowana jednostkowa cena sprzedaży węgla koksowego wyniosła 420 zł i była niższa o ok. 67 zł r/r (-13,7 proc.), a węgla energetycznego 221 zł (-33 zł r/r, -13 proc.). Ceny te cały czas kształtowały się więc poniżej jednostkowego kosztu wydobycia, który wyniósł w tym okresie 449 zł (-51 zł r/r, -10,2 proc.).

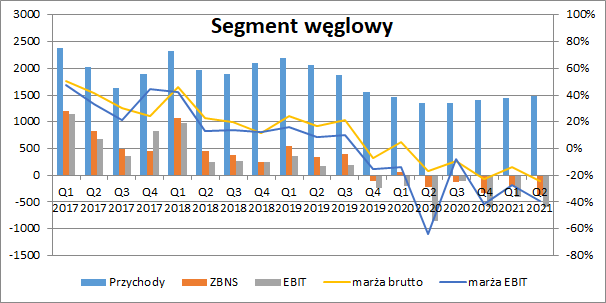

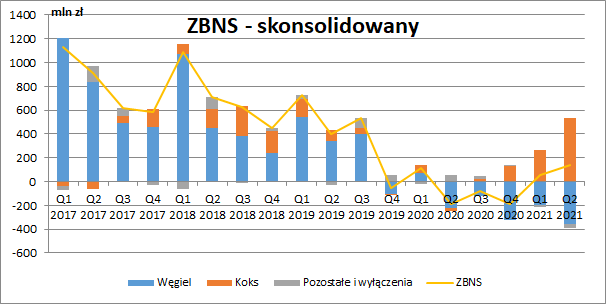

kliknij, aby powiększyćWyższe wolumeny przełożyły się oczywiście na wzrost przychodów segmentu (razem ze sprzedażą międzygrupową) o 133 mln zł r/r (+9,8 proc.), ale utrzymywanie się cen sprzedaży poniżej kosztu wydobycia uniemożliwia pokazanie dodatnich wyników. Segment węglowy nie tylko piąty kwartał z rzędu pokazał stratę już na poziomie wyniku brutto ze sprzedaży, ale była ona również rekordowo wysoka i wyniosła 361 mln zł (wobec 225 mln zł straty przed rokiem i 361 mln zł kwartał wcześniej). Strata operacyjna wyniosła z kolei 587 mln zł, na którą dodatkowo wpłynął kolejny odpis wartości kopalni KWK Jastrzębie-Brzezie w wysokości 73 mln zł.

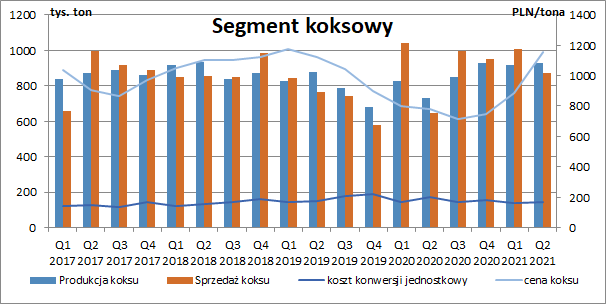

kliknij, aby powiększyćDużo lepiej sytuacja wygląda w segmencie koksowym. W II kw. spółka wyprodukowała 927 tys. ton koksu (+198 tys. ton r/r, +27,2 proc. oraz +11 tys. ton kw/kw, +1,1 proc.) i sprzedała go 869 tys. ton (+221 tys. ton r/r, +34,1 proc. oraz -141 tys. ton kw/kw, -13,9 proc.). Produkcja koksu w JSW cały czas idzie pełną parą a moce wytwórcze wykorzystane są w 100 proc., dzięki czemu jednostkowy koszt konwersji otrzymuje się na niskich poziomach. Dodatkowo rosnący popyt podniósł zrealizowaną średnią cenę sprzedaży do ok. 1154 zł/tonę (+48 proc. r/r oraz +30 proc. kw/kw).

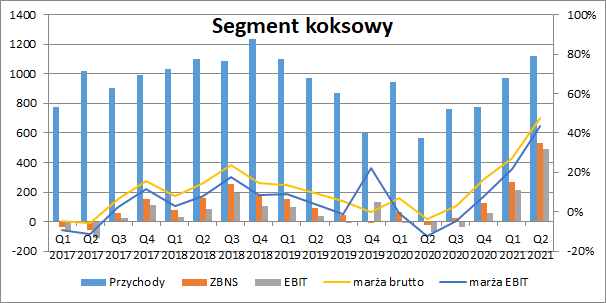

kliknij, aby powiększyćPrzychody segmentu (w tym wypadku mówimy tylko o sprzedaży do końcowych klientów) wyniosły w efekcie 1 121 mln zł i były wyższe o 557 mln zł r/r (+98,8 proc.). Przede wszystkim jednak wysokie ceny i stabilne koszty jednostkowe spowodowały ogromną poprawę rentowności. Zysk brutto ze sprzedaży wyniósł 533 mln zł wobec 266 mln zł kwartał wcześniej i 20 mln zł straty przed rokiem, a zysk operacyjny zamknął się kwotą 489 mln zł (212 mln zł w I kw. oraz 69 mln zł rok wcześniej).

kliknij, aby powiększyćRekordowy kwartał segmentu koksowego wyraźnie pomógł wynikom skonsolidowanym. JSW zaraportowała w omawianym okresie 139 mln zł skonsolidowanego zysku brutto ze sprzedaży przy 53 mln zł w I kw. oraz 193 mln zł straty przed rokiem. Cały czas wyraźnie ciąży jednak segment wydobycia, a jak pokazuje historia nie ma co liczyć w końcowym rozrachunku na dobre wyniki grupy bez zyskownego wydobycia.

kliknij, aby powiększyćZakończony kwartał to niestety kolejny okres w którym byliśmy świadkami wzrostu kosztów. Łączne koszty sprzedaży i administracyjne wyniosły 245 mln zł i były wyższe o 8 mln zł r/r i 6 mln zł kw/kw. Największą grupą kosztową są oczywiście wynagrodzenia, a jak wiemy w spółce działają dość silne związki zawodowe. Tegoroczne podwyżki płac na poziomie3,4 proc. nie zadowalają związkowców pomimo, że spółka cały czas jest pod kreską. Jeżeli więc tylko pojawi się zysk to z pewnością możemy się spodziewać kolejnych żądań podwyżek, tym bardziej w świetle utrzymującej się wysokiej inflacji.

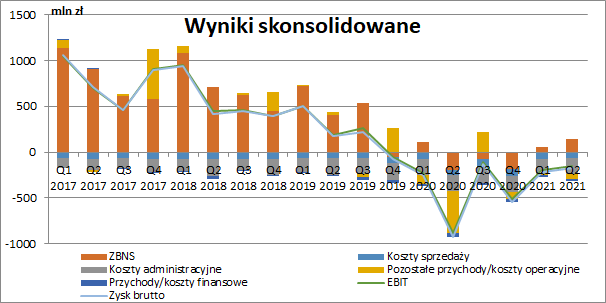

Na poziomie pozostałej działalności operacyjnej spółka pokazała w II kw. 44,7 mln zł pozostałych kosztów netto wobec 458 mln zł przed rokiem (wysokie odpisy) i 7 mln zł kwartał wcześniej. Do zdarzeń jednorazowych w zakończonym okresie możemy zaliczyć wspomniany już wcześniej odpis aktywów KWK Jastrzębie-Bzie w wysokości 73 mln zł, koszty poniesione w związku z pandemią (10,9 mln zł) oraz utworzenie rezerwy na sądowy spór z Famurem (8,6 mln zł). Z drugiej strony mieliśmy 23,6 mln zł zysku z pochodnych instrumentów finansowych. Ostatecznie JSW kolejny kwartał zanotowała stratę operacyjną, która wyniosła tym razem 151 mln zł (888 mln zł przed rokiem i 194 mln zł kwartał wcześniej).

Saldo na poziomie finansowym wyniosło -28 mln zł, a wynik netto zamknął się stratą 151 mln zł (765 mln zł rok wcześniej i 180 mln zł w I kw.).

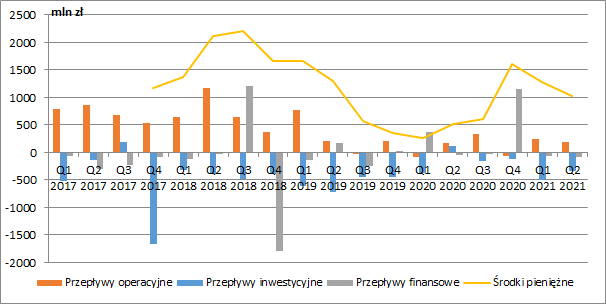

kliknij, aby powiększyćOd początku roku JSW wygenerowała 423 mln zł gotówki operacyjnej wobec 94 mln zł przed rokiem, co było spowodowane niższą stratą oraz redukcją kapitału obrotowego. Nie wystarczyło to jednak do pokrycia cały czas wysokich nakładów inwestycyjnych. W I poł. 2021 r. na tym poziomie rachunku przepływów pieniężnych zanotowano odpływ w wysokości 853 mln zł (przy czym 18 mln zł przeznaczono na zakup aktywów finansowych), a większość nakładów dotyczy oczywiście segmentu węglowego. Sytuację płynnościową grupy uratowała otrzymana w IV kw. minionego roku długo wyczekiwana pożyczka płynnościowa od PFR w wysokości 1 mld zł, co było ogromnym zastrzykiem gotówki.

kliknij, aby powiększyćTrudny okres w jakim znalazła się spółka przełożył się oczywiście na spory wzrost zadłużenia netto, które na koniec czerwca wyniosło już ponad 1,5 mld zł, gdzie jeszcze dwa lata temu było ono w zasadzie zerowe. Patrząc na stopniową degradację wyniku EBITDA nie ma się jednak czemu dziwić.

kliknij, aby powiększyćW II kw. pomimo coraz lepszych warunków zewnętrznych spółce nie udało się jeszcze wyjść na plus, ale najbliższe okresy zapowiadają się jednak już dużo lepiej. Jeżeli chodzi o segment koksowy, to trzeba zauważyć, że pomimo dobrych wyników, zrealizowane ceny sprzedaży cały czas były sporo niższe niż rynkowy europejski benchmark, zapewne ze względu na realizowanie sprzedaży po uzgodnionych wcześniej cenach. Mamy więc jeszcze pole do poprawy.

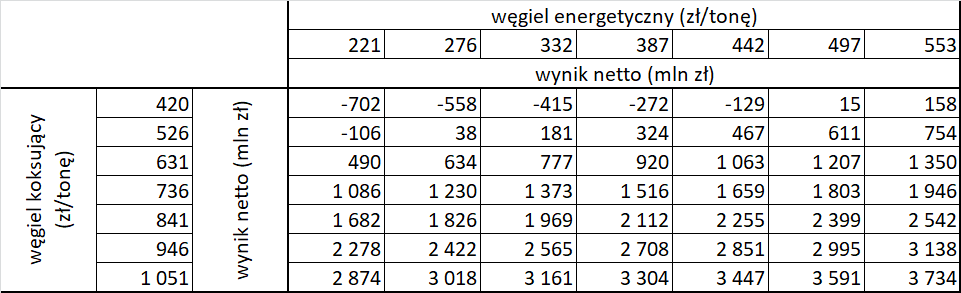

kliknij, aby powiększyćPrzede wszystkim jednak spółce powinien pomóc obserwowany w ostatnim czasie dynamiczny wzrost cen węgla i to zarówno koksującego jak również energetycznego. Przy założeniu stałych wolumenów, wzrostu kosztów wynagrodzeń o 5 proc. oraz powtórzenia zysków segmentu koksowego, potencjalny roczny wynik spółki przy poszczególnych średnich cenach sprzedaży przedstawiłem w tabeli poniżej.

kliknij, aby powiększyćW tym momencie giełdowa kapitalizacja wynosi 4,3 mld zł. Jeżeli zatem wysokie ceny węgla będą się utrzymywać przez wystarczająco długi czas, co pozwoli spółce na dostosowanie swoich cen kontraktowych, to mamy dużą szansę na wzrost cen akcji. Powołany ostatnio nowy prezes Tomasz Cudny trafił więc na wyjątkowo dobry okres na rynku węgla. Miejmy nadzieję, że uda się to przełożyć na „cudne” wyniki giełdowego podmiotu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.