54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

23 lutego 2021 11:32:54

przy kursie: 114,00 zł

Jakiś czas temu pisałem już o tym, iż w Bazie Konkurencyjności zostało opublikowane ogłoszenie na „Usługę badawcza polegająca na wyznaczeniu utrzymania się dawki ludzkiego, rekombinowanego, monoklonalnego przeciwciała w krwiobiegu królika”. Dotyczyło ono najbardziej zaawansowanego projektu terapeutycznego PB002 AptaPheresis. Ta usługa badawcza to nic innego jak pierwszy panel badań przedklinicznych PB002 AptaPheresis. Termin składania ofert minął właśnie 15.02. Jeśli przetarg został rozstrzygnięty, mam nadzieję, że za krótki czas powinien się ukazać komunikat o podpisaniu umowy a następnie o rozpoczęciu badań przedklinicznych, na co czeka wielu inwestorów. Jeżeli tak się stanie, to Pure Biologics będzie spółką biotechnologiczną z dwoma projektami na etapie przedklinicznym (jednym lekowym i jednym terapeutycznym) i w oczywisty sposób powinno się to przełożyć na kapitalizację spółki.

Powyższy scenariusz uważam za prawdopodobny. Spółka jest dość sprawna operacyjnie - w projekcie lekowym PB001 MultiBody czas pomiędzy zamknięciem terminu składania ofert (3.11.) a komunikatem o podpisaniu umowy na badania przedkliniczne (19.11.) wynosił 16 dni.

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

20 marca 2021 08:22:28

przy kursie: 116,00 zł

Umowa na badanie przedkliniczne AptaPheresis oraz kilka słów o pozostałych projektach PureBiologics

Pure Biologics poinformował w komunikacie o podpisaniu umowy na badania przedkliniczne w ramach projektu PB002 – AptaPheresis (link do komunikatu). Usługa zostanie wykonana przez instytut badawczym Sieci Badawczej Łukasiewicz – Instytut Przemysłu Organicznego (oddział w Pszczynie). Należy wspomnieć, że to już drugi projekt spółki na etapie przedklniki, pierwszym jest MultiBody PB001 który wszedł do badan przedklinicznych w grudniu 2020r.

Celem samego projektu PB002 jest opracowanie wyrobu medycznego do stosowania w terapii u osób zmagających się z Neromyelitis Optica (Zespół Devica). Produkt będzie miał postać kolumny, stanowiącej adsorber (filtr) działający w oparciu o aptamery, który usunie wybrane czynniki chorobotwórcze z osocza pacjenta, podczas gdy inne składniki krwi zostaną zawrócone do krążenia.

W pierwszej części badań przedklinicznych, zostaną przeprowadzone testy toksykologiczne oraz toksykokinetyczne patogennego przeciwciała anty-AQP4, żeby określić podstawowe warunki przeprowadzenia właściwego eksperymentu wychwytywania tego przeciwciała przez filtr zawierający aptamery (etap, na który została podpisana umowa).

Po tym etapie spółka planuje, że we właściwych badaniach przedklinicznych, modelowe rekombinowane przeciwciała anty-AQP4 (cel molekularny) zostaną podane królikom by zasymulować warunki choroby NMO (obecność tych przeciwciał w krwi), a następnie w wyniku procedury celowanej aferezy przy użyciu specyficznego filtra, sprawdzona zostanie skuteczność usunięcia patogennych przeciwciał z krwiobiegu zwierzęcia.

Co z pozostałymi projektami?

Trzeba być świadomym, że ten rok będzie swoistym „sprawdzam” dla projektów spółki. Zgodnie z wcześniejszymi zapowiedziami kolejny projekt lekowy (PureActivator PB003) powinien wejść do badań przedklinicznych pół roku po pierwszym projekcie lekowym (Multibody PB001), czyli na przełomie II i III kw br, a po kolejnym pół roku PureBike PB004. Jak sądzę podobnie będzie to wyglądało w przypadku projektu aptamerowego PB005, który wejdzie do badań przedklinicznych jakiś czas po pierwszym. Należy też pamiętać, że Multibody PB001 powinien w kwietniu, prawdopodobnie, zakończyć swoją pierwszą „paczkę badań” przedklinicznych. Spółka powinna wtedy opublikować raport nt. temat.

Czy będzie tak, jak piszę powyżej, ja tego oczywiście nie wiem, jednak staram się śledzić poczynania spółki i jej wcześniejsze zapowiedzi. Dlatego mogę tylko powtórzyć, iż rok 2021 r będzie oczywistym sprawdzianem dla spółki i jej wcześniejszych zapowiedzi.

|

|

3

Dołączył: 2019-01-10

Wpisów: 47

Wysłane:

27 marca 2021 00:26:08

przy kursie: 122,00 zł

Proszę po raz kolejny o przeniesienie tematu PURE do grupy GPW. Thank you from the mountain!

|

|

|

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

1 kwietnia 2021 11:15:48

przy kursie: 120,00 zł

Porównanie spółek biotechnologicznych Captor Therapeutics oraz Pure Biologics.

Poniższą analizę napisałem wraz ze swoim synem Michałem. Przyjemnego czytania :)

Captor Therapeutics zmierza zadebiutować na rynku głównym, co połączone jest z emisją akcji. Spółka zajmuje się rozwojem leków w nowatorskiej technologii TPD. Jest o niej ostatnio bardzo głośno w różnych mediach skierowanych do inwestorów. My z kolei, widzimy w niej bardzo wiele podobieństw do spółki obserwowanej przez nas od dawna – Pure Biologics. Z tego względu pokusiliśmy się o małą analizę porównawczą.

1) Technologie, w jakich spółki rozwijają swoje projekty

Captor Therapeutics - Targeted Protein Degradation (celowana degradacja białek) – technologia, która wykorzystuje naturalne procesy usuwania patogennych białek. Technologia TPD przełamuje wiele z dotychczasowych ograniczeń leków, usuwając białka oporne na działanie dostępnych terapeutyków, białka, dla których nie ma możliwości opracowania klasycznych inhibitorów oraz wykorzystując potencjalną przewagę efektów farmakologicznych degraderów nad inhibitorami.

Pure Biologics - immunonkologia – terapie mające skierować układ odpornościowy do walki z nowotworem oraz terapie pozaustrojowe wykorzysujące aptamery (sztucznie wyprodukowane krótkie fragmenty, zbudowane z tego samego materiału, co DNA). Imunoonkologia jest atrakcyjna ze względu na większe bezpieczeństwo dla pacjenta (minimalizowanie skutków ubocznych w odniesieniu do leków konwencjonalnych) oraz wykorzystanie naturalnych środków obronnych organizmu.

Gdybyśmy mieli bardzo ogólnie uporządkować terapie lekowe w walce z nowotworami od najstarszych do najnowszych wyglądałoby to następująco: klasyczna terapia, terapia celowana, immunoterapia, celowana degradacja białek. Technologia rozwijana w spółce Captor Therapeutics jest najbardziej innowacyjna, jednak rozwijana na szerszą skalę de facto dopiero od 2015 r. Leki biologiczne zaliczane też do nowatorskich technologii, są lepiej poznane i w praktyce na szerszą skalę już wykorzystywane. Obydwie spółki umiejscowione są w najbardziej atrakcyjnej części rynku biotechnologicznego: pracują nad stworzeniem leków „first in class” , czyli leków, które wykorzystują nowy i unikalny mechanizm działania.

2) Laboratoria oraz pracownicy

Captor Therapeutics – spółka wynajmuje na terenie Wrocławskiego Parku Technologicznego na wyłączność ok. 1100 m2 powierzchni laboratoryjnej. Laboratorium wyposażone jest w najnowocześniejsze sprzęty, w tym w szczególności: chromatografy do oczyszczania białek np. ligaz E3, sprzęt do pomiarów spektroskopowych np. umożliwiający śledzenie ubikwitynacji i degradacji białek, sprzęt do badań z zakresu biologii strukturalnej i modelowania oraz 18 dygestoriów chemicznych na powierzchni około 400 m2.

Spółka zatrudnia 85 pracowników, (co obejmuje również jedną osobę zatrudnioną w Spółce Zależnej) – 37 z nich posiada stopień naukowy doktora

Pure Biologics – podobnie jw. spółka dysponuje nowoczesnym i dobrze wyposażonym zapleczem laboratoryjno-biurowym o powierzchni ok. 1000 m2, zlokalizowanym we Wrocławskim Parku Technologicznym, w którym zatrudnia 80 pracowników naukowych, w blisko 40% ze stopniem doktora. Łącznie 86 specjalistów obsługuje bezpośrednio segment naukowo badawczy, a w sumie zatrudnionych jest 96 osób w oparciu o umowę o pracę.

Ja zapewniają przedstawiciele obu spółek, ich kompetencje pozwalają realizować wszystkie projekty rozwoju leków (oraz dodatkowo w przypadku Pure Biologics terapeutycznych wyrobów medycznych) od fazy wyboru celu molekularnego do fazy testów in vitro włącznie - w całości w oparciu o własne zasoby naukowe i technologiczne. Pozwala to na całkowitą niezależność od licencjonowania kandydatów na leki od innych podmiotów czy uczelni oraz usługowych firm zewnętrznych, możliwość kontroli i pełną poufność prowadzonych badań w ich początkowym, najbardziej wrażliwym momencie.

3) Własne platformy

Captor Therapeutics – spółka posiada 3 projekty platformowe (projekty P1, P2, P3), (z czego 2 są zakończone). Spółka używa platform do wytwarzania i testowania związków chemicznych w projektach dotyczących rozwoju kandydatów na leki.

Pure Biologics - spółka posiada własne platformy technologiczne do generowania cząstek do programów badawczych PureSelect2 (platforma do generowania białek i przeciwciał) oraz PureApta (platforma do generowania tzw. aptamerów, czyli sztucznie wygenerowanych łańcuchów DNA lub RNA przypominających przeciwciała).

Z praktycznego punktu widzenia inwestora, pomijając możliwość wykonywania dość unikalnych zleceń kontraktowych na własnych platformach (oraz dodatkowo w przypadku Captor Therapeutics, czyli technologii TPD zawierania umów parteringowych do wspólnego prowadzenia prac badawczych) , wynika jedna o wiele ważniejsza sprawa – spółka realizując programy badawcze zaczyna zawsze od generowania cząstek : chemicznych (jak w przypadku Captora) lub przeciwciał i aptamerów (jak w przypadku Pure) wykorzystują własną platformę. Jest to o wiele tańsze, prostsze i wielokrotnie lepsze rozwiązania od tych laboratoriów, których takich platform nie mają. Po pierwsze inne laboratoria muszą taką cząstkę zamówić, – co zajmuje czas i kosztuje, po drugie, jeśli okaże w trakcie badań, że zamówione cząstki nie posiadają pożądanych właściwości trzeba się z powrotem cofnąć i zamówić kolejne cząsteczki badawcze. To wszystko trwa i kosztuje, w analizowanych spółkach nie ma tego rodzaju problemu, bo platformy są ich własnością i to jest wielka wartość dodana spółek.

4) Realizowane projekty

Captor Therapeutics - Spółka realizuje obecnie 5 projektów badawczo-rozwojowych w zakresie odkrycia i opracowania leków na choroby autoimmunologiczne i onkologiczne. CT1 (terapia raka wątrobowokomórkowego), CT2 (terapia chorób autoimmunologicznych i nowotworów układu krwionośnego), CT3 (indukcja apoptozy przy użyciu małocząsteczkowych związków chemicznych, jako interwencja terapeutyczna w schorzeniach nowotworowych), CT4 (opracowanie i rozwój pierwszego w klasie kandydata na lek, małocząsteczkowego degradera, w terapii raka jelita grubego), CT5 (zastosowanie technologii celowanej degradacji białek w terapii łuszczycy i reumatoidalnego zapalenia stawów)

Pure Biologics - Spółka w chwili obecnej posiada 3 projekty lekowe oparte na przeciwciałach: PB001 Multibody (rak jelita grubego i odbytu), PB003 PureActivator (niedrobnokomórkowy rak płuc), PB004 PureBike (potrójnie negatywny rak piersi) oraz 3 projekty (w tym dwa terapeutyczne) oparte na aptamerach : PB002 AptaPheresis, PB005 Apta-MG, PB006 Apta-MLN. Dodatkowo spółka prowadzi dwa konsorcjalne projekty naukowo-technologiczne PB007 (MARA) z partnerami ze środowisk akademickich z czterech krajów oraz PB008 (MAGGBRIS) z partnerami z pięciu krajów europejskich.

5) Jak są rozwijane są poszczególne cząsteczki, na jakim są etapie, – czyli kiedy możemy dojść do komercjalizacji ?

Chcielibyśmy w tym miejscu podkreślić bardzo ważny (a raczej prawdopodobnie najważniejszy) cenotwórczy aspekt dla obu spółek, przyjęty jako konsensus wśród analityków. To rozwijane leki (oraz terapie aptamerowe dodatkowo w przypadku Pure Biologics) są główną wartością spółek i od stopnia ich rozwoju (a w konsekwencji możliwości komercjalizacji) w rzeczywistości zależy ich kapitalizacja. Ten akapit, to naszym zdaniem jedna z najważniejszych podpowiedzi inwestorskich w tej analizie.

Captor Therapeutics – spółka szacuje, kiedy jej projekty znajdą się w fazie I badań klinicznych: w 2023 r projekty CT1, CT2, CT3, pomiędzy 2023 r a 2025 r projekty CT4, CT5). Projekty CT1, CT2, CT3, CT4 są na etapie optymalizacji związku wiodącego, CT5 znajduje się obecnie na etapie ekspansji chemotypów do uzyskania związku wiodącego.

Niestety, opis w prospekcie w zakresie czasu oraz szczegółów rozwojów poszczególnych etapów projektów jest bardziej niż skromny. Należy mieć tylko nadzieję, że w kolejnych raportach kwartalnych zostanie to zmienione i szczegółowe opisy etapów rozwoju cząstek będą na bieżąco określane, ponieważ jest to jedyny element możliwej weryfikacji postępu prac przez inwestora.

Pure Biologics – Pierwszym projektem jest MultiBody PB001, który wszedł do badań przedklinicznych w grudniu 2020r. W kwietniu br, prawdopodobnie, zakończy swoją pierwszą „paczkę badań” przedklinicznych, która powinna wstępnie potwierdzić poprawność przyjętych założeń i otworzyć drogę do następnego etapu badań. Kolejny projekt PB002 AptaPheresis - w marcu br spółka poinformowała w komunikacie o podpisaniu umowy na badania przedkliniczne w ramach projektu, rozpoczną się one w III kw br. W drugim projekcie lekowym PB003, w tym roku, zostaną przeprowadzone testy aktywności in vitro na liniach nowotworowych i komórkach ludzkiej krwi oraz zaplanowano wstępne badanie toksykologiczne i walidacji hipotezy mechanizmu działania w modelu mysim lub modelu zarodków kurzych. W przypadku PB004 w roku bieżącym planowane jest potwierdzenia skuteczności wytypowanych cząsteczek pod względem indukowania odpowiedzi cytotoksycznej wobec komórek nowotworowych, a w projekcie terapeutycznym (PB005) zakończenie i wybór finalnych cząsteczek wiodących oraz zaplanowanie i przygotowanie do badania przedklinicznego w modelu zwierzęcym. W planach spółki jest zakończenie badań przedklinicznych projektów do końca 2023 r.

6) Strategia biznesowa

Captor Therapeutics – Spółka zakłada rozwój projektów w dwóch modelach biznesowych:

a) Głowna- doprowadzenie projekty do etapu badań przedklinicznych lub początkowej części I fazy badań klinicznych, a następnie udzielenie licencji dużemu podmiotowi (partnering) w zamian za płatność up-front, milestones i tantiemy

b) Dodatkowa- współpraca w oparciu o cele partnerów z wykorzystaniem własnych platform. Jest to bardzo często stosowany model w przypadku spółek działających w obszarze technologii TPD (Target Protein Degradation)

Pure Biologics – Zakłada identyczny model biznesowy jak Captor Therapeutics w pierwszym wariancie (strategia główna).

Należy zaznaczyć, że ew. komercjalizacja w obszarach (główny model biznesowy), w których poruszają się spółki następuje zazwyczaj wiele lat wcześniej niż w lekach konwencjonalnych (te ostatnie zazwyczaj podpisują umowy parteringowe w późniejszych fazach klinicznych), co oczywiście jest o wiele atrakcyjniejsze zarówno do spółki jak i dla inwestorów.

7) Transakcje referencyjne

Przedstawiamy zakres realizowanych transakcji referencyjnych. Trzeba zwrócić uwagę na fakt, iż bardzo trudno jest wyznaczyć jakąkolwiek przeciętną wartość tego typu umowy, ponieważ ich rozrzut jest ogromny. Wartość samej transakcji i jej szczegółowe warunki zależą od bardzo wielu czynników: udziału w kosztach, stopnia rozwoju cząsteczki lub technologii, ryzyka niepowodzenia, potencjału sprzedażowego itp. Jednak schemat jest w każdym przypadku bardzo zbliżony. Większość tego typu umów składa się ze stosunkowo niewielkiej płatności wstępnej (up-front), serii płatności wypłacanych za realizację określonych celów (milestones) oraz tantiem od sprzedaży potencjalnego leku.

Captor Therapeutics: Na prezentacji dla inwestorów możemy znaleźć kilkanaście transakcji referencyjnych. Niestety, spółka nie podaje szczegółowych wartości ich poszczególnych etapów, a jedynie całkowite wartości w biodolarach. Wahają się one w przedziale 405 mln – 2,5 mld USD. Z innych źródeł wiadomo, że część z nich nie była realizowana w najbardziej typowym modelu dla spółek biotechnologicznych, ale w „drugim wariancie” Captora, czyli współpracy w oparciu o cele partnerów z wykorzystaniem własnych platform spółki. Możliwe, że wytłumaczeniem tego faktu jest nowość technologii.

Pure Biologics: Spółka na swoich prezentacjach wielokrotnie pokazywała wybrane transakcje referencyjne. Jak zapewnia, transakcje te były precyzyjnie dobrane pod względem podobieństwa i dotyczą bardzo podobnych obszarów terapeutycznych (immunoonkologia) oraz cząstek aktywnych leku jak rozwijane przez nich (np.: przeciwciała bispecyficzne jako cząstki aktywne leku w kategorii First- in –class). Podane wartości to od 15 mln euro (transakcja na początku fazy przedklinicznej) do 120 mln USD ( transakcja przed pierwszą fazą kliniczną) jako Up-front + 0,6 do 1,7 mld Milestones + Royalties /jedną cząsteczkę.

8) Pieniądze na badania

Captor Therapeutics – środki pozyskane z obecnej emisji przeznaczone będą do realizacji celów strategicznych spółki w perspektywie do końca 2022 r., związanych przede wszystkim z działalnością badawczo-rozwojową, w tym w szczególności dotyczącą obecnie realizowanych projektów, jak i przyszłych projektów, które spółka zamierza zrealizować.

Pure Biologics - Wszystkie obecne projekty komercyjne będą realizowane do końca 2023r. Katalog projektów na dzisiaj jest zamknięty. Ostatnia emisja spółki była w grudniu 2020r, w których spółka pozyskała 54 mln zł.

Spółka szacuje łączne nakłady potrzebne na zrealizowanie kluczowych projektów w latach 2020-2023 na ok. 130,4 mln zł, z czego 47,8 mln zł planuje sfinansować środkami pozyskanymi z ostatniej emisji, a pozostałą część środkami pochodzącymi z kolejnych transz dotacji oraz środkami własnymi pozyskanymi m.in. z bieżącej działalności spółki.

9) Programy motywacyjne

Obydwie spółki traktują pracowników jako swój największy kapitał i trudno się z tym nie zgodzić, bo to oni są decydującym ogniwem sukcesu lub jego braku. Ludzi i to jak najlepszych, trzeba przyciągać lub jeśli już są zatrzymać i zmotywować. Wtedy spółki będą miały prawdopodobieństwo uzyskania jak najlepszych wyników prac i ich skomercjalizowania a kapitalizacja rynkowa jest oczywiście wyłącznie pochodną powyższych

Na podstawie obydwóch programów motywacyjnych osoby uprawnione będą miały prawo do nabycia istniejących lub nowo wyemitowanych akcji spółki. Cena jednostkowa sprzedaży takiej akcji wynosi 0,10 PLN.

Captor Therapeutics - na datę prospektu zawarto umowy udziału w programie motywacyjnym z 70 pracownikami (w tym byłymi pracownikami) na łączną liczbę 147.673 akcji oraz z niektórymi członkami Rady Nadzorczej, na łączną liczbę 49.772 akcji. Zarząd spółki, po uzyskaniu zgody rady nadzorczej, jest uprawniony do uzupełniania listy osób uprawnionych do uczestnictwa w programie o nowo zatrudnione osoby i zawarcia umów z tymi osobami – do czasu wyczerpania łącznej puli 237.244 akcji zwykłych spółki. Akcje te zostaną wyemitowane.

W celu uczestnictwa w programie motywacyjnym, pracownicy spółki będą zawierali umowy, na podstawie których nabycie akcji odbywać się będzie w czterech równych transzach, przypadających na pierwszą, drugą, trzecia i czwartą rocznicę zawarcia umowy udziału w programie motywacyjnym. Warunkiem nabycia prawa do kolejnych transz jest pozostawanie przez pracownika w zatrudnieniu w dacie kolejnych rocznic podpisania umowy udziału w programie motywacyjnym. Pracownicy spółki w umowach dotyczących udziału w programie motywacyjnym zobowiązują się nie zbywać nabytych akcji przez okres roku od daty nabycia danej transzy akcji.

Pure Biologics – elementem programu motywacyjnego jest 241 000 akcji własnych oddanych przez akcjonariuszy założycieli, którzy postanowili przeznaczyć część należących do nich akcji, nie obciążając tym samym pozostałych akcjonariuszy czyli nie rozwadniając kapitału. Dotyczyło to aż 14,6% kapitalizacji spółki (przed ostatnią emisją) i stanowiły one ok. 26% akcji posiadanych przez akcjonariuszy założycieli. Program motywacyjny trwający od stycznia 2020r będzie realizowany do stycznia 2022r, na akcje są podpisane obowiązujące w tym czasie umowy lock-up. Programem motywacyjnym objętych jest 81 pracowników spółki.

10) Ryzyka

W obydwu spółkach ten element jest wspólny. Najważniejsze z ryzyk naszym zdaniem to:

– nie przejście poszczególnych programów badawczych do kolejnych etapów

- brak finansowania

- odejście kluczowych osób

- trudności w pozyskaniu partnera w dalszym rozwijaniu cząstek

Ale trzeba też pamiętać, że powyższymi ryzykami spółki starają się zarządzać– spółki posiadają równolegle kilka programów badawczych, duże programy motywacyjne oraz kompetentne międzynarodowe teamy.

11) Kapitalizacja spółek

Captor Therapeutics - Przedmiotem obecnej oferty spółki jest 1069500 akcji zwykłych z ceną 172 zł/szt. Spółka oczekuje, że wpływy netto z emisji wyniosą 149,9 mln PLN. Wobec powyższego kapitalizacja spółki po udanej emisji powinna wynosić 710 mln zł (a uwzględniając wszystkie akcje z programu motywacyjnego 750 mln zł).

Pure Biologics - obecna kapitalizacja rynkowa spółki wynosi 270 mln zł.

Warto przypomnieć, że w listopadzie 2020r przy ostatniej emisji akcji i przejściu spółki na GWP został wykonana przez BM Boś raport analityczny. Zgodnie z nim wycena spółki po emisji mieściła się w przedziale 272 – 510 mln zł. Jest to oczywiście wycena ustalona na podstawie stopnia zaawansowania projektów (listopad 2020r) i wraz z postępami prac będzie się zmieniać. Należy przypomnieć, iż od tamtej pory nastąpił rozwój projektów a jeden z nich jest w badaniach przedklinicznych, drugi ma podpisaną umowę na takie badania.

W tym miejscu warto przypomnieć o generalnej zasadzie wzrostu cen akcji w dniach ogłoszenia transakcji: Według analiz HBM Partners, średni wzrost cen akcji w dniu ogłoszenia transakcji w 2019 wyniósł prawie 100%, co ciekawe stwierdzono również, że w latach 2015-2019 wzrost był wyższy w przypadku mniejszych, a mniejszy w przypadku większych transakcji. Również na naszym polskim podwórku ostatnio tego typu transakcja miała miejsce - OncoArendi Therapeutics podpisało umowę z belgijskim Galapagos.

|

|

0

Dołączył: 2021-02-13

Wpisów: 1

Wysłane:

1 kwietnia 2021 16:09:56

przy kursie: 120,00 zł

wielkie dzięki za trud jaki wlożyliście w to opracowanie..

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

9 kwietnia 2021 12:09:36

przy kursie: 122,00 zł

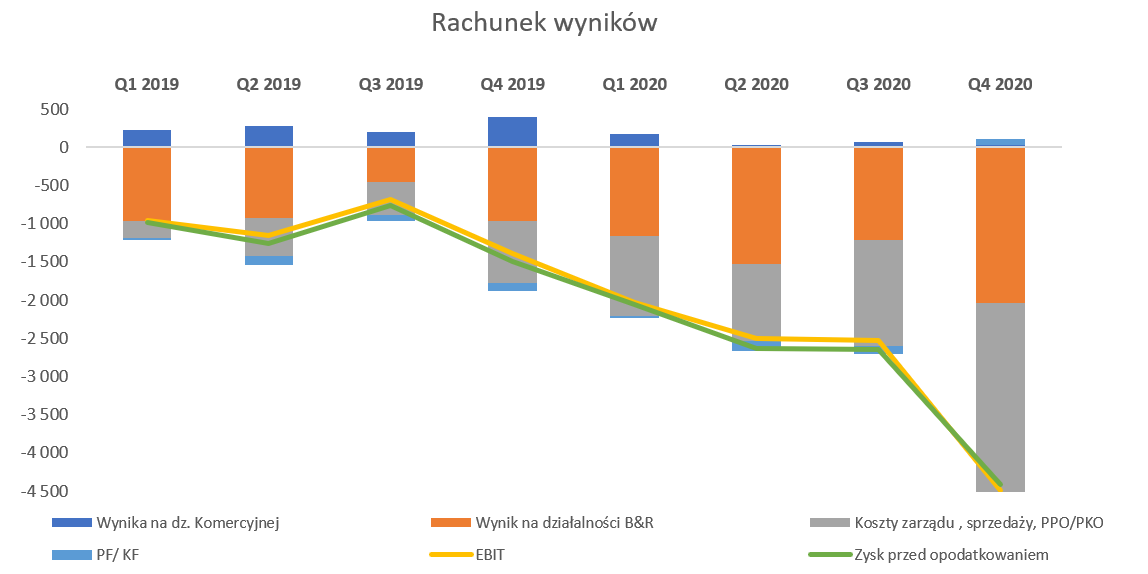

Kasa już jest, czekamy na postępy w badaniach - omówienie sprawozdania finansowego Pure Biologics po IV kw. 2020 r. Standardowo analizę rozpocznę od omówienia nudnych finansów i zmian w niektórych pozycjach sprawozdania finansowego a potem crème de la crème czyli oceny postępu w projektach prowadzonych przez spółkę. Przypominam, że sprawozdanie finansowe są już przygotowywane zgodnie z MSSF i biorąc pod uwagę dane porównywalne mamy już 8 pełnych kwartałów. Warto podkreślić, że obecnie spółka ma wydzieloną pozycję koszty badań i rozwoju i są tam księgowane wszystkie koszty, które dotyczą projektów badawczych, czyli zdecydowanej części przedsięwzięć realizowanych przez Pure Biologics. W efekcie spółka w praktyce nie kapitalizuje kosztów na bilansie, a wartość dotacji prezentowanych w pasywach („dotacje rozliczane w czasie”) reprezentuje przede wszystkim kwotę zaliczek otrzymanych z NCBiR. Rachunek stratSpółka nie skomercjalizowała do tej pory (nie było zresztą takiego planu) żadnego ze swoich projektów więc straty nie powinny nikogo dziwić.

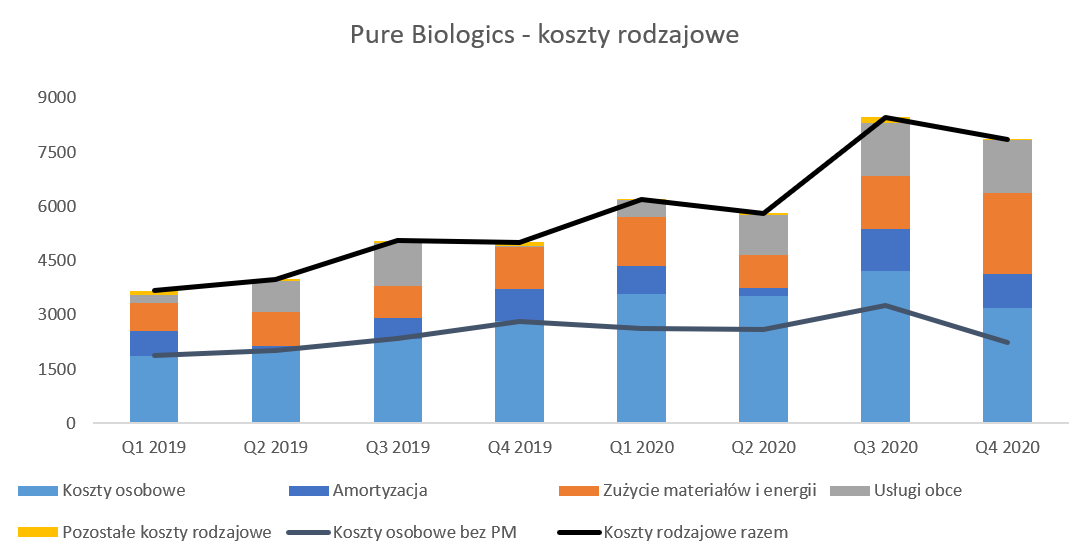

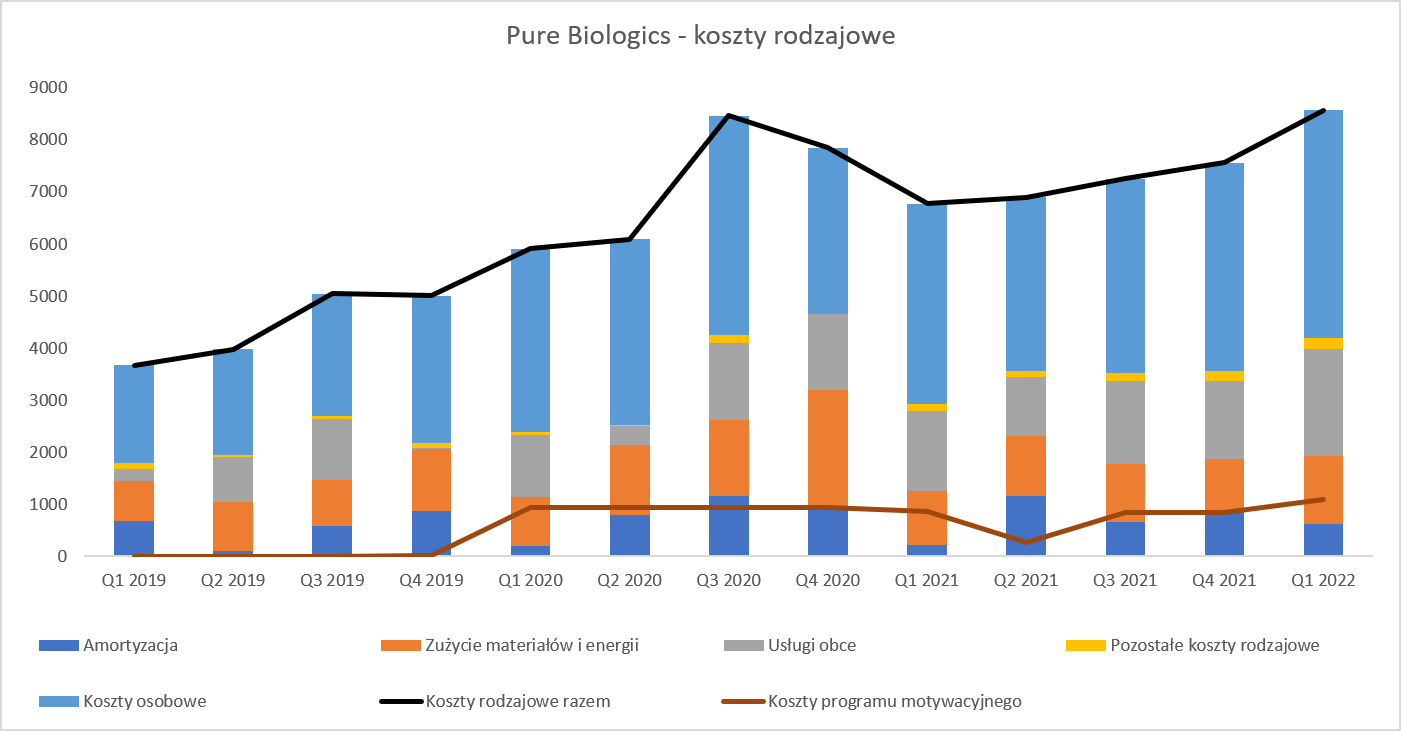

kliknij, aby powiększyćWynik na działalności komercyjnej związany jest z oferowaniem usług w zakresie badań związanych z produkcją i analityką białek rekombinowanych oraz selekcji in vitro przeciwciał i aptamerów. Na tej pozycji odnotowano niewielki (30 tys. zł) zysk, który w całym roku wyniósł 300 tys. zł przy 1,1 mln. zł w roku poprzednim. Spółka poinformowała, że spadek wartości sprzedaży badań kontraktowych to realizacja projektów w obszarze badawczo rozwojowym (np. rozpoczęcie projektu PB006 czy wejście w intensywną fazę prac laboratoryjnych projektu PB004), a co za tym idzie wyłączenie części zasobów osobowych z prac w obszarze działalności komercyjnej. Ja jednak przypominam sobie konferencję w lutym 2020 gdzie spółka przedstawiała ambitne wizje związane z rozwojem tej nogi i nawet zatrudniła osobę odpowiedzialną za tę część biznesu. Jak rozumiem pandemia pokrzyżowała mocno szyki. Trzeba również uczciwie przyznać, że to nie badania kontraktowe stanowią i będą stanowić o wartości spółki. Zanim przejdę do omówienia wyniku na działalności badawczo-rozwojowej warto zatrzymać się na poziomie kosztów zarządu i pozostałej działalności operacyjnej – czyli na zielonym słupkach na powyższym wykresie. Koszty zarządu w analizowanym kwartale wyniosły aż 2,57 mln zł w porównaniu do 1,39 mln zł w trzecim kwartale oraz 0,82 mln zł rok wcześniej. Istotny wzrost rok do roku jest częściowo zrozumiały (koszty programu motywacyjnego +0,94 mln zł), ale już skok o 85 proc. między kwartałami zasługuje na komentarz. Niestety takiej informacji w sprawozdaniu nie było stąd nie wiemy czy jest to kwestia związana z jakimś wydarzeniem one-off czy tez stała tendencja. Jest to tym bardziej ciekawe, że kolejny wykres poniżej pokazuje, że nie jest to efekt zwiększonych wynagrodzeń. Co prawda należy pamiętać o wprowadzeniu programu motywacyjnego, który obciąża wszystkie koszty w kwocie 0,94 mln. zł kwartalnie w 2020 roku, a w całym 2019 roku było to zaledwie 10 tys. zł. Tutaj warto zaznaczyć, że koszty programu motywacyjnego w 2021 roku będą niższe i kwartalnie będą wynosić ok. 560 tys. zł Tutaj jedna uwaga – poniższe koszty w układzie rodzajowym są sumą kosztu własnego sprzedaży (koszty związane z oferowaniem usługi kontraktowych opisanych powyżej), kosztów badań i rozwoju (analiza później) oraz kosztów zarządu.

kliknij, aby powiększyćWidać tutaj wyraźnie, że koszty programu motywacyjnego oczywiście wpłynęły na ich całkowity wzrost r/r – to jest bezsporne. Ale też trzeba zauważyć, że gdybyśmy wyłączyli efekt rozpoznania kosztów programu motywacyjnego to już byśmy odnotowali spadek w porównaniu do Q4 2019. Wyniosłyby one bowiem obecnie ok. 2,2 mln zł w porównaniu do 3,2 mln zł w poprzednim kwartale oraz 2,8 mln zł rok wcześniej. Niestety nie natrafiłem na wyjaśnienie tych różnic w sprawozdaniu - a szkoda. Dość istotnie wzrosły koszty zużycia materiałów i energii – osobiście wiązałbym to np. z bardziej zaawansowanymi pracami w niektórych projektach co może generować koszty materiałowo-surowcowe, ale to z kolei nie tłumaczy rosnących kosztów zarządu, a co najwyżej wzrost kosztów badań i rozwoju. No chyba, że spółka postanowiła zainwestować w swoje biuro i to spowodowało wzrost kosztów zarządu – to jednak już tylko moje zgadywanki. Przejdźmy w takim razie na poziom działalności B&R (badania i rozwój). Tutaj z jednej strony mamy księgowane koszty na każdy projekt (reprezentowane na poniższym wykresie jako wartości ujemne), a z drugiej dotacje, które spółka otrzymuje jako dofinansowanie (na wykresie są to wartości dodatnie). Działalność B&R w analizowanym kwartale przyniosła stratę w kwocie 2,04 mln zł czyli o 112 proc. wyższą r/r oraz o 68 proc. wyższą niż w poprzednim okresie 3-miesięcznym.

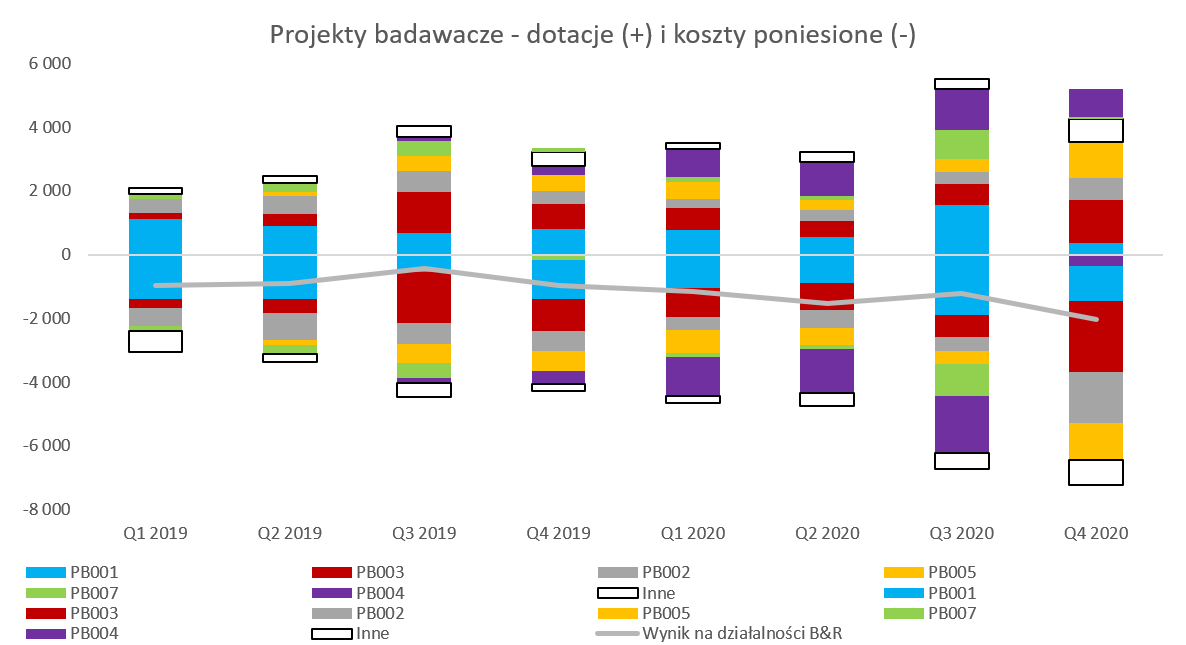

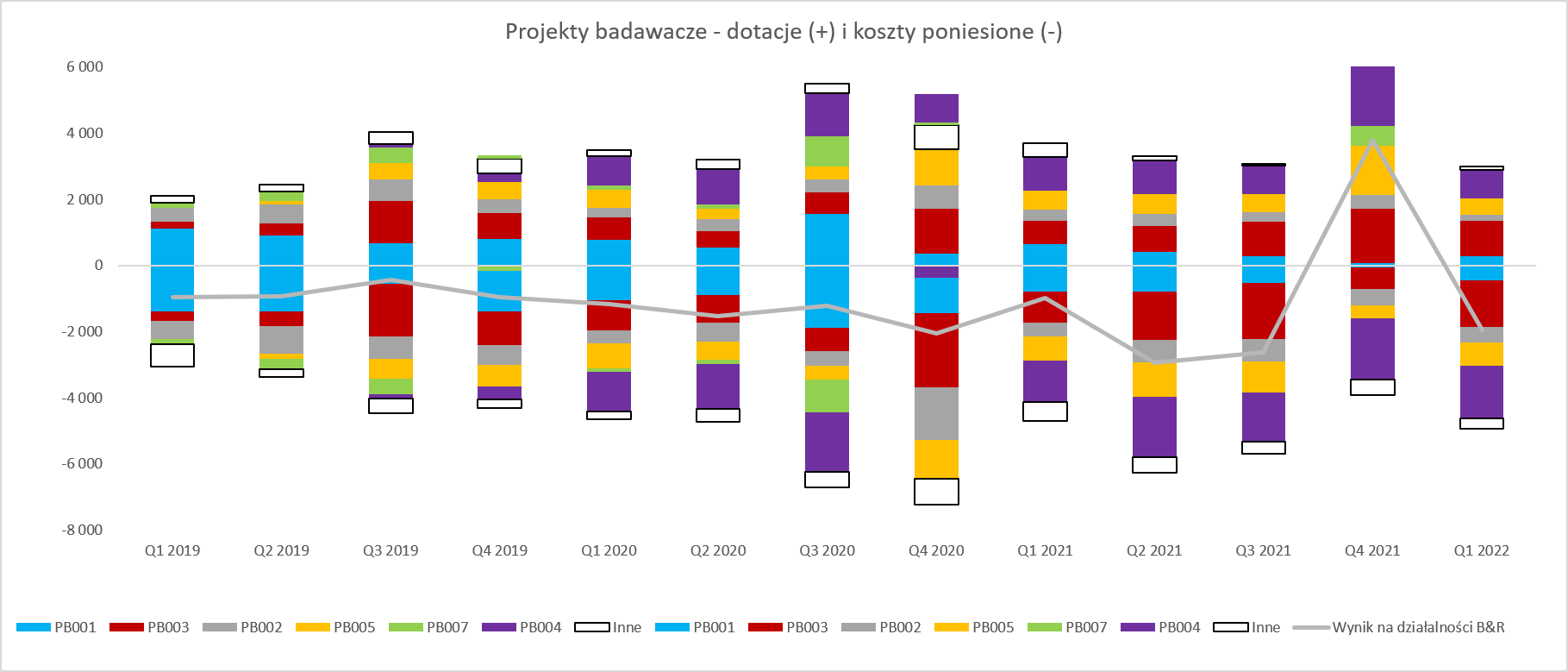

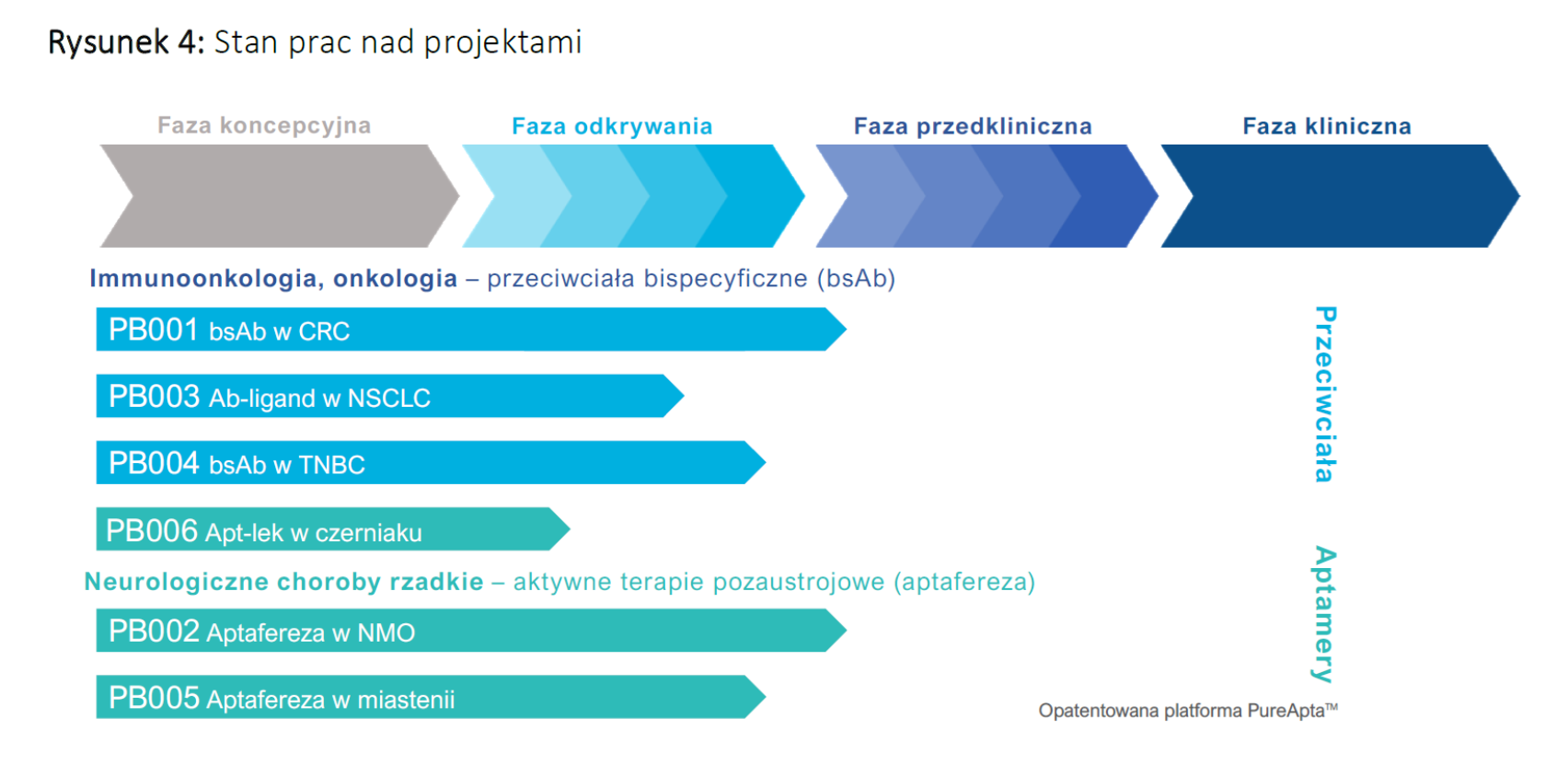

kliknij, aby powiększyćSpółka w chwili obecnej pokazuje rozbicie per projekty zarówno przychodów jak i kosztów, co z pewnością jest istotną informacją pozwalającą ocenić zarówno postęp prac jak i otrzymywanych dotacji. Wykres jasno potwierdza tezę o przyspieszeniu prac nad projektami B&R w drugim półroczu 2020 roku. W analizowanym kwartale spółka wydatkowała 5,4 mln zł kosztów czyli o ok. 2,0 mln zł więcej niż rok wcześniej oraz o 0,4 mln zł więcej niż w Q3 2020. Na poziomie przychodów uzyskanych z dotacji spółka wykazała 3,9 mln zł w tym kwartale vs 3,0 mln zł rok wcześniej. Wskaźnik przychody/koszty (pokazujący refinansowanie kosztów poprzez dotacje) wyniósł narastająco za lata 2019-2020 idealnie 75,0 proc., czyli mniej więcej tyle ile spółka otrzymuje ogólnego dofinansowania dotacyjnego. Jeśli spojrzymy na powody przyrostów w ponoszonych kosztach to widać dwie główne przyczyny. Po pierwsze rosną wydatkowane pieniądze na projekty PB003 – PureActivator (1,2 mln zł więcej w tym kwartale r/r) oraz projekt PB002 Apta Pheresis (1,0 mln zł wyższa kwota niż rok wcześniej). Niestety mamy też pewne niejasności w projekcie PureBike (PB004), gdzie wartości zaraportowanych kosztów i przychodów z 2020 roku są mniejsze od tych podanych narastająco za 3 kwartały. Projekty badawczePrzypomnę tylko, że spółka głównie skupia się na prowadzeniu własnych prac nad rozwojem leków biologicznych oraz terapeutycznych wyrobów medycznych. Pure Biologics zamierza rozwijać swoje projekty lekowe maksymalnie do pierwszej fazy klinicznej. Na początek ogólny status prac prezentowany w raporcie okresowym.

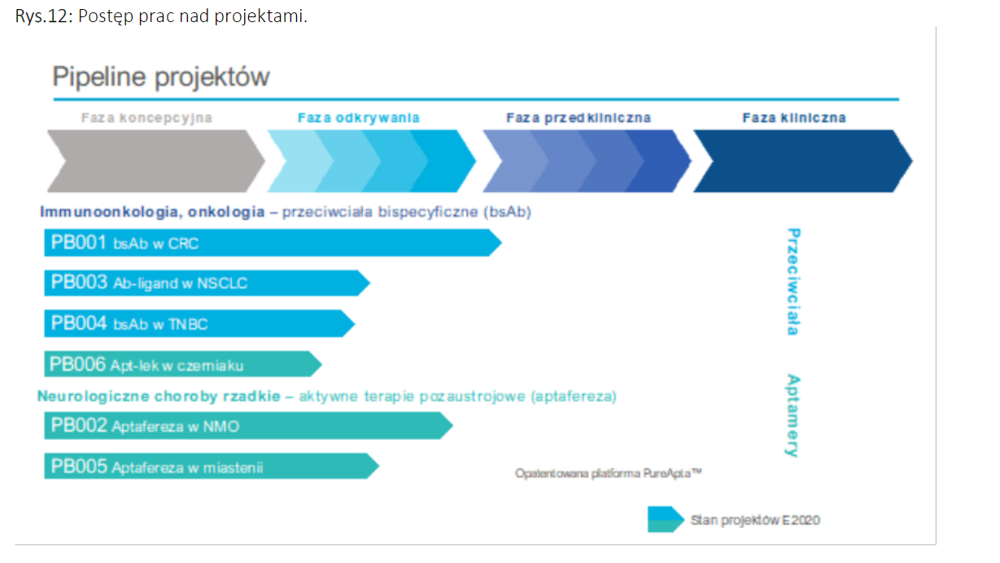

kliknij, aby powiększyćJuż analiza pierwszego wykresu pokazuje, że spółka w wypadku większości projektów jest w fazie odkrywania leków, czyli na dość wczesnym etapie. Warto wspomnieć, że projekty lekowe (PB001-Pure MultiBody, PB003-PureActvator, PB 04-PureBike) posiadają znacznie większe (32-40 mln zł) budżety niż projekty terapeutyczne oparte na aptamerach (PB002-AptaPheresis, PB005- AptaMG) – po ok. 14 mln zł każdy. Wartość budżetów oczywiście wskazuje na potencjalne możliwości komercjalizacji w rozumieniu kwot możliwych do uzyskania, choć z pewnością nie jest to ani jedyny aspekt ani proste przełożenie typy „pomnóż budżet przez X to otrzymasz możliwą wartość komercjalizacji”. Projektem, który w analizowanym kwartale jak i półroczu zanotował największy postęp jest PB001 Multibody. Projekt dotyczy opracowywania przeciwciała bispecyficznego jako pierwszego w swojej klasie (ang. first-in-class) z głównym wskazaniem w postaci raka jelita grubego i odbytu. Spółka podaje, że globalnie odnotowuje się 1,4 mln nowych przypadków oraz 700 tys. zgonów rocznie. Przeciwciało to może być wdrożone na rynek i znaleźć zastosowanie początkowo jako lek alternatywny dla znacznej części pacjentów nieodpowiadających na inne terapie, a docelowo potencjalnie jako tzw. lek „pierwszego rzutu”. Na koniec okresu bilansowego równolegle prowadzone były etapy 3 i 4, obejmujące produkcję kandydatów do badań przedklinicznych oraz same badania przedkliniczne, zarówno in vivo jak i in vitro, które trwać będą przez cały rok 2021. W listopadzie 2020 roku spółka podpisała umowę z szwedzką firmą o przeprowadzeniu pierwszego panelu trzyetapowych badań przedklinicznych in vivo na modelu zwierzęcym. Odnosząc się do danych z prospektu emisyjnego można przyjąć założenie, że badania przedkliniczne powinny potrwać do końca trzeciego kwartału 2022 roku, a potem powinna rozpocząć się I faza badań klinicznych. W 2020 roku spółka wydatkowała na projekt PB001 Multibody ok. 4,9 mln zł w porównaniu do 4,6 mln zł rok wcześniej. Budżet całego projektu to wartość ok. 40 proc., więc zaawansowanie (mierzone wydatkami) można szacować na 30-35 procent. Kolejny istotny projekt to Pure Activator (PB 003 – immunoonkologia). W 2020 roku spółka wydatkowała na ten projekt ok. 4,7 mln zł w porównaniu do 3,3 mln zł rok wcześniej. Projekt jest realizowany od lutego 2019 roku i ma się zakończyć do końca 2023 roku a jego budżet wynosi 34 mln zł. Celem tego projektu jest uzyskanie kandydata na lek w niedrobnokomórkowym raku płuc. Cały czas trwa faza odkrywania cząsteczek wiodących i nie dokonano jeszcze ich wyboru. Dla celu molekularnego GARP uzyskana pierwsza seria przeciwciał okazała się nieskuteczną więc prace fazy odkrywania prowadzone są dalej z zastosowaniem nowych strategii. Spółka rozpoczęła drugi etap (wg umowy z NCBiR) tego projektu, który na dzień bilansowy wciąż trwał. Przy założeniu, że projekt będzie poruszał się swoją ścieżką to w bieżącym (2021) roku powinny się odbyć testy aktywności in vitro na liniach nowotworowych oraz zaplanowanie wstępnych badań toksykologicznych i walidacji hipotezy mechanizmu działania w modelu mysim lub modelu zarodków kurzych. I znowu odnosząc się do danych prospektowych należałoby się spodziewać, że typowe badania przedkliniczne wystartują w tym projekcie pod koniec 2021 roku i zakończą się w pierwszym kwartale 2023 roku. Warto wspomnieć także o projekcie PureBike (PB004 – potrójny negatywny rak piersi), który jest realizowany od połowy 2019 roku i ma również zakończyć się w grudniu 2023 roku z budżetem na poziomie 40,4 mln zł. Spółka wydatkowała na niego 3,5 mln zł w 2020 roku choć w raporcie za trzeci kwartał było to 4,3 mln zł - jak widać coś zostało wystornowane. W grudniu 2020 roku NCBiR zatwierdził złożony przez spółkę raport okresowy za pierwszy rok trwania projektu. Pure Biologics przyznało, że prace optymalizacyjne nad przeciwciałami wydłużyły proces względem wcześniejszych założeń (wskazywałem na ryzyko obsunięcia harmonogramu w poprzednich analizach). Oczywiście tutaj pojawia się pytanie czy spółka będzie w stanie dotrzymać całkowitego terminu czyli końca 2023 roku – trzeba jednak przyznać, ze czasu jest jeszcze trochę. O ile w bieżącym roku uda potwierdzić się zdolność kandydatów na lek do odpowiedzi wobec komórek nowotworowych to będzie można planować badanie przedkliniczne in vivo w modelu mysim lub zarodków kurzych, aby zbadać immunogenność i toksyczność nowych szkieletów bispecyficznych BIKE oraz ich farmakokinetyki, czyli zachowania w organizmie. Przypominając dane prospektowe należałoby założyć, że typowe badania przedkliniczne wystartują w tym projekcie pod koniec 2021 roku i zakończą się w pierwszym kwartale 2023 roku. Projekty terapeutyczny PB002 (AptaPheresis – filtr biomolekularny z aptamerem – cel terapeutyczny to chorzy cierpiący na Zespół Devica) także ma odstępstwa od pierwotnego harmonogramu. Według dokumentu informacyjnego z 2018 roku spółka od grudnia 2019 roku do sierpnia 2020 roku powinna być na etapie IV, więc obecnie powinien to już być etap V. Jednakże z opisów postępów w projektach można wywnioskować, że czwarty etap raczej nie tak dawno (Q2 2020) wystartował. W 2020 roku spółka wydatkowała na ten projekt 3,0 mln zł w porównaniu do 2,7 mln zł rok wcześniej. Tym niemniej akurat w wypadku tego projektu widać zauważalne postępy w projekcie. Sumaryczne nakłady w latach 2019-20 na ten projekty wyniosły 5,7 mln zł co przy 14,3 mln zł budżetu daje zaawansowanie na poziomie ok. 40 procent. Spółka poinformowała trzy tygodnie temu o podpisaniu umowy na badania przedkliniczne („umowa na wykonanie usługi badawczej obejmującej eksperymenty przedkliniczne w modelu zwierzęcym dla oceny parametrów farmakokinetycznych przeciwciała anty-AQP4.”). To niewątpliwie duży plus choć trzeba pamiętać, że podpisanie umowy nie jest równoznaczne z rozpoczęciem badania. Spółka szacuje, że rozpocznie się ono w trzecim kwartale i powinno potrwać około dwóch miesięcy. Podsumowując widać, że spółka jest wciąż na początku drogi, a da się zauważyć pewne opóźnienia w stosunku do pierwotnych harmonogramów. Oczywiście w biznesie biotechnologicznym nie jest to nic nadzwyczajnego, ponieważ spółki mierzą się z materią w dużej mierze nierozpoznaną. Tym niemniej należy pamiętać, że z każdym przesunięciem zakończenia danego etapu może wpływać w pewien sposób na ryzyko związane z przesunięciem całkowitego harmonogramu lub sygnalizować rosnące ryzyko niepowodzenia konkretnego projektu. Osobiście wydaje się, ze najbliższe 12-18 miesięcy będzie swoistym testem dla projektów prowadzonych przez spółkę. W połowie 2022 roku powinniśmy już wiedzieć sporo więcej o postępach w konkretnych badaniach, skoro większość z nich powinna być zakończona w końcówce 2023 roku. Kasa to podstawaSpółka na koniec roku posiadała 9,0 mln zł w porównaniu do 13,9 mln zł na koniec 2019 roku. Była to w zasadzie bardzo zbliżona wartość jak na koniec września 2020 roku.

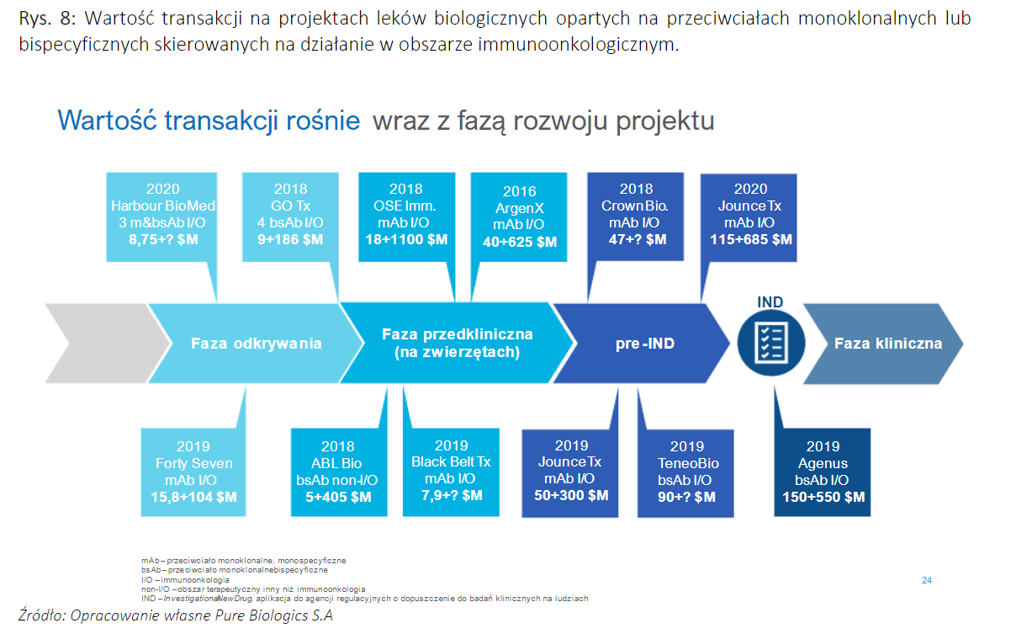

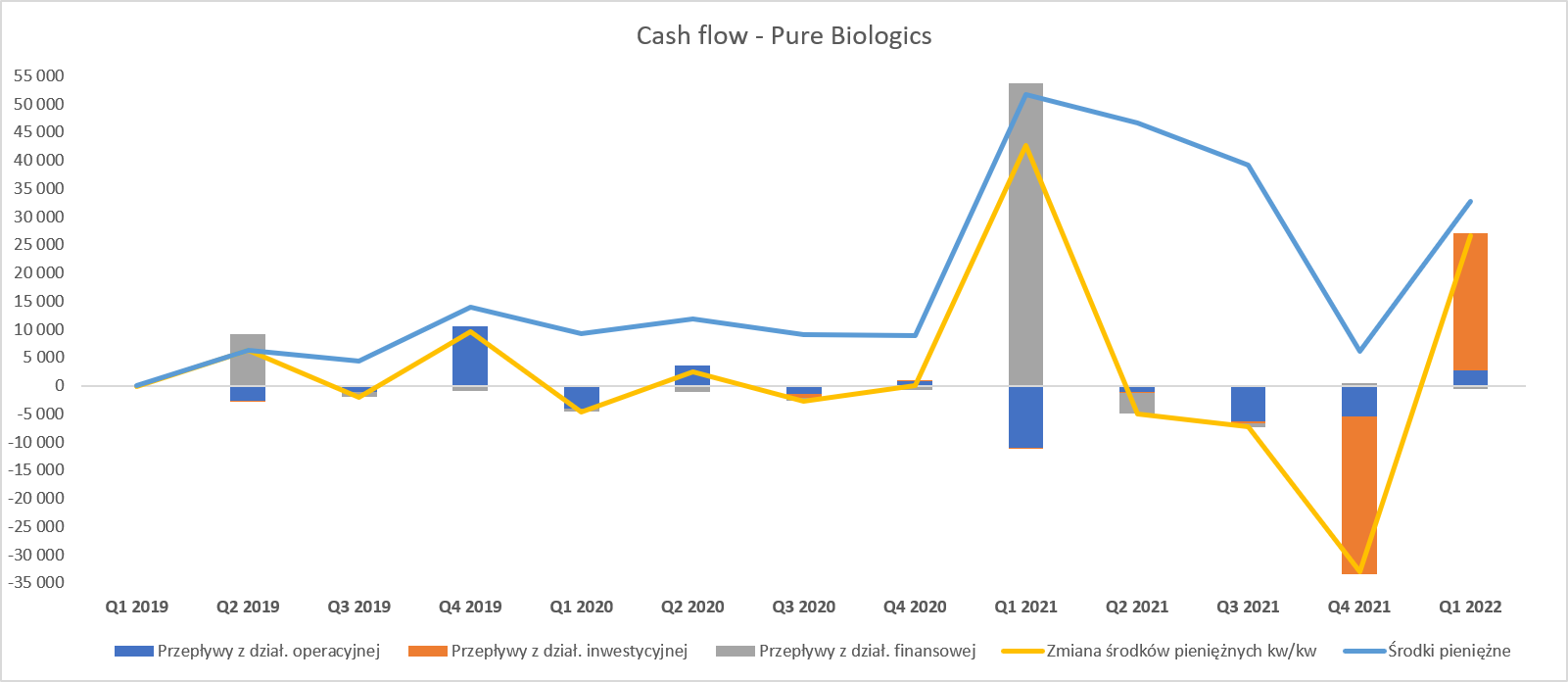

kliknij, aby powiększyćPrzypomnę tylko, że obecnie cash flow z działalności operacyjnej zawiera w zasadzie wszystkie istotne wypływy (koszty ogólne oraz koszty projektów) jak i wpływy (przede wszystkim z otrzymanych dotacji). W czwartym kwartale widać dodatnie saldo przepływów operacyjnych w kwocie o 0,7 mln zł w porównaniu do +10,5 mln zł rok wcześniej oraz -1,5 mln zł w Q3 2020. Bardzo dobre przepływy rok wcześniej to przede wszystkim efekt bardzo dużych zaliczek otrzymanych wtedy z NCBiR. Czwarty kwartał 2019 roku był w zasadzie pierwszym okresem kiedy spółce udało się pozyskać finansowanie dotacyjne „upfront” - w postaci zaliczek, które potem spółka rozlicza prezentując raport z kosztami/wydatkami do NCBiR. Taki sposób rozliczania stosowała również w 2020 roku, ale oczywiście efekt jest już mniejszy ponieważ zawiera bazę porównawczą. Jasno należy podkreślić, że spółka zarówno efektywnie pozyskuje finansowanie dotacyjne (ok. 75 proc. całości budżetów jest tak finansowane) jak i konkretne zaliczki co wspomaga jest sytuację płynnością. Ostatnie podwyższenie kapitału odnotowane w przepływach z działalności finansowej to drugi kwartał 2019 roku i wpływ 9,5 mln zł. W grudniu 2020 roku spółka wyemitowała nowe akcje (600 tys. szt. po 90 zł) i w pierwszym kwartale 2021 roku zobaczymy wpływ 51,5 mln zł co powinno zapewnić finansowanie do końca 2023 roku. A skoro wtedy projekty (zgodnie z umowami z NCBiR) powinny być już zakończone to i okienko komercjalizacji winno być już otwarte, a wręcz jakiś partnering powinien się już zmaterializować. Przy okazji, co oczywiste dla inwestorów śledzących spółkę, Pure Biologics przeniósł się na rynek główny GPW w Warszawie. Panie a po ile to można sprzedać?Jeśli chodzi o możliwość komercjalizacji to warto przypomnieć, że prawie dwa lata temu (maj 2019 – chat) spółka optymistycznie szacowała możliwość zawarcia pierwszej transakcji na wczesnym etapie nawet pod koniec 2020 roku po wynikach badań na zwierzętach czyli etapie in vivo, co jak wiemy się nie wydarzyło. Spoglądając na w miarę szczegółowe dane z prospektu emisyjnego (listopad 2020) można przyjąć, że etap rzeczywistych badań przedklinicznych dla projektu PB 001 (najbardziej zaawansowany) to Q2 2021-Q3 2022. W takim scenariuszu można przyjąć, że potencjalne okno transakcyjne zapewne otworzy się na przełomie 2021/2022 po (miejmy nadzieję) pierwszych obiecujących wynikach pierwszych badań przedklinicznych oraz kilku miesiącach czasu na poinformowanie rynku i negocjacje. Przypomnę, że strategia komercjalizacji zakłada sprzedaż cząsteczek po ukończeniu fazy przedklinicznej lub pierwszej fazy badań klinicznych. Jednak jak wiemy spółka dopuszcza możliwość pierwszej komercjalizacji na wcześniejszym etapie, choćby w celu uwiarygodnienia siebie i swoich kolejnych projektów. Z drugiej strony mając zapewnione finansowania na 2,5 roku wprzód, nie wydaje się, aby komercjalizacja za wszelką cenę była tym czego Pure Biologics potrzebuje najbardziej. Proszę zresztą spojrzeć na poniższy slajd pochodzący ze sprawozdania z działalności spółki.

kliknij, aby powiększyćJuż sam tytuł jak i analiza danych wskazuje na to, że wartość transakcji partneringu (po szczegóły w kontekście takich transakcji odsyłam przynajmniej do jednego z serii artykułów o biotechnologii – choćby tego - www.stockwatch.pl/wiadomosci/b...) jest w dużej mierze zależna od momentu dokonywania transakcji. Teoretycznie oczywiście im później następuje komercjalizacja projektu, tym jego potencjalna wartość jest większa, ponieważ mamy kolejne postępy w pracach badawczych. No dobrze, ale takie założenie nie bierze pod uwagę ryzyka, że na pewnym etapie projekt po prostu się wyłoży. W praktyce będzie to oznaczać po prostu zaniechanie prac nad takim projektem ze względu na albo fiasko założeń naukowych lub też zbyt małe postępy w pracach i/lub wyprzedzenie w postępie przez projekty konkurencyjne. Tak więc działa zwykła zasada – im większe ryzyko podejmujemy tym większa potencjalna nagroda, ale również ryzyko rośnie. Warto o tym pamiętać przy analizie spółek biotechnologicznych. Wyżej wspomniane ryzyko nie jest wcale teoretyczne o czym może świadczyć choćby zaniechanie prac na dwoma projektami w październiku 2020 roku przez Ryvu Therapeutics () W każdym razie gdybyśmy założyli, że spółka będzie w stanie skomercjalizować swój pierwszy projekt i otrzyma upfront payment w zakresie 5-20 mln USD to biorąc pod uwagę najprostszy przelicznik z ostatniej rekordowej umowy komercjalizacji w spółce OncoArendi (cząsteczka OATD-01 upfront 25-27 mln USD) przy kapitalizacji na koniec pierwszego dnia po transakcji na poziomie 800 mln zł otrzymujemy dość szeroki przedział kapitalizacji spółki Pure Biologics w zakresie 150- 650 mln zł. Oczywiście jest to bardziej zabawa niż poważna wycena – spółki działają w innych obszarach (leki biologiczne / leki chemiczne), mają także inny stan zaawansowania swojego portfolio. Już choćby te różnice mogą wpływać na wartości potencjalnej komercjalizacji i to w obydwu kierunkach. Z drugiej strony zakres płatności upfront (jedynej pewnej tak naprawdę w całym takim dealu) jest oparty na rzeczywistej danej historycznej - nie tak odległej, bo pochodzącej z transakcji z listopada 2020 roku. Biorąc pod uwagę akcje serii E (600 tys. zarejestrowanych w styczniu 2021 roku) to obecna kapitalizacja spółki wynosi ok. 270 mln zł. P.S. Oświadczam, że posiadam akcje Pure Biologics w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 kwietnia 2021 11:40

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

18 maja 2021 11:54:28

przy kursie: 108,40 zł

Opublikowany został raport analityczny BOŚ, autorem tak jak poprzednio jest Sylwia Jaśkiewicz. Dla klientów banku raport będzie dostępy D+3, dla inny użytkowników D+7. Jaka jest wycena tego oczywiście nie wiem (będziemy wiedzieć najwcześniej 20.05), ale warto przypomnieć, że w listopadzie 2020r przy ostatniej emisji akcji i przejściu spółki na GWP już został wykonana przez tę instytucję raport. Zgodnie z nim wycena spółki po emisji mieściła się w przedziale 272 – 510 mln zł. Była to oczywiście wycena ustalona na podstawie stopnia zaawansowania projektów (listopad 2020r). A od tamtej pory nastąpił rozwój projektów a jeden z nich jest w badaniach przedklinicznych (kończy pierwszą paczkę tych badań), drugi ma podpisaną umowę na takie badania.

Wobec powyższego, jedyny logiczny wniosek- wycena może być tylko wyższa.

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

28 sierpnia 2021 16:04:45

przy kursie: 97,80 zł

Ukazała się informacja o zakończeniu pierwszego pilotażowego badania przedklinicznego w ramach projektu PB001 Multibody. Głównym celem badania na myszach z wszczepionym ludzkim układem odpornościowym była ocena bezpieczeństwa, a drugorzędowym celem było monitorowanie symptomów odpowiedzi immunologicznej skierowanej przeciwko guzom nowotworowym. Podczas badania nie zaobserwowano żadnych objawów ostrej toksyczności lub poważnych zmian histopatologicznych. Wykazano, że cząstka badana aktywuje układ odpornościowy, a spółka będzie kontynuował badania przedkliniczne w szerszym panelu. infostrefa.com/infostrefa/pl/w...Znakomita, długo wyczekiwana informacja. Gratulacje dla całego zespołu. Skończenie z sukcesem pierwszej fazy badań przedklinicznych dla pierwszego projektu spółki to rzeczywiście „krok milowy”. Pamiętajmy, że to nie tylko otwiera możliwość rozmów z Big Pharmą, ale co wielokrotnie podkreślała sama spółka przeciera szlaki do kolejnych projektów, które będą systematycznie wchodziły do badań przedklinicznych. Rynek prawie od roku porusza się bocznym trendzie i mało kto potrafił wytrzymać ten czas będąc na akcjach spółki. Rzeczywiste free float jest minimalne wobec struktury akcjonariatu od początku opieranej prawie wyłącznie na instytucjach. Dla mnie Pure Biologics, poza aspektem inwestycyjnym – jej projekty, ich struktura, prowadzenie i rozwój firmy, zachowanie kursu (w tym skrajne emocje akcjonariatu) jest niezwykłym casem edukacyjnym. Należy wyciągać wnioski i uczyć się, aby można to wykorzystać do kolejnych inwestycji niezwykle ciekawego polskiego biotechu.

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

28 sierpnia 2021 18:34:31

przy kursie: 97,80 zł

Kibicuję spółce nie tylko jako lokalny patriota, ale oczywiście również jako akcjonariusz

Niestety obawiam się że sentyment do branży uległ takiemu wychłodzeniu, że ta piątkowa informacja jeśli spowoduje jakiś ruch na kursie, to będzie to konsekwentnie wykorzystane do dystrybucji

Obym się mylił... Ale to chyba za mały krok milowy, taki tuptuś...

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 065

Wysłane:

4 września 2021 18:54:19

przy kursie: 101,00 zł

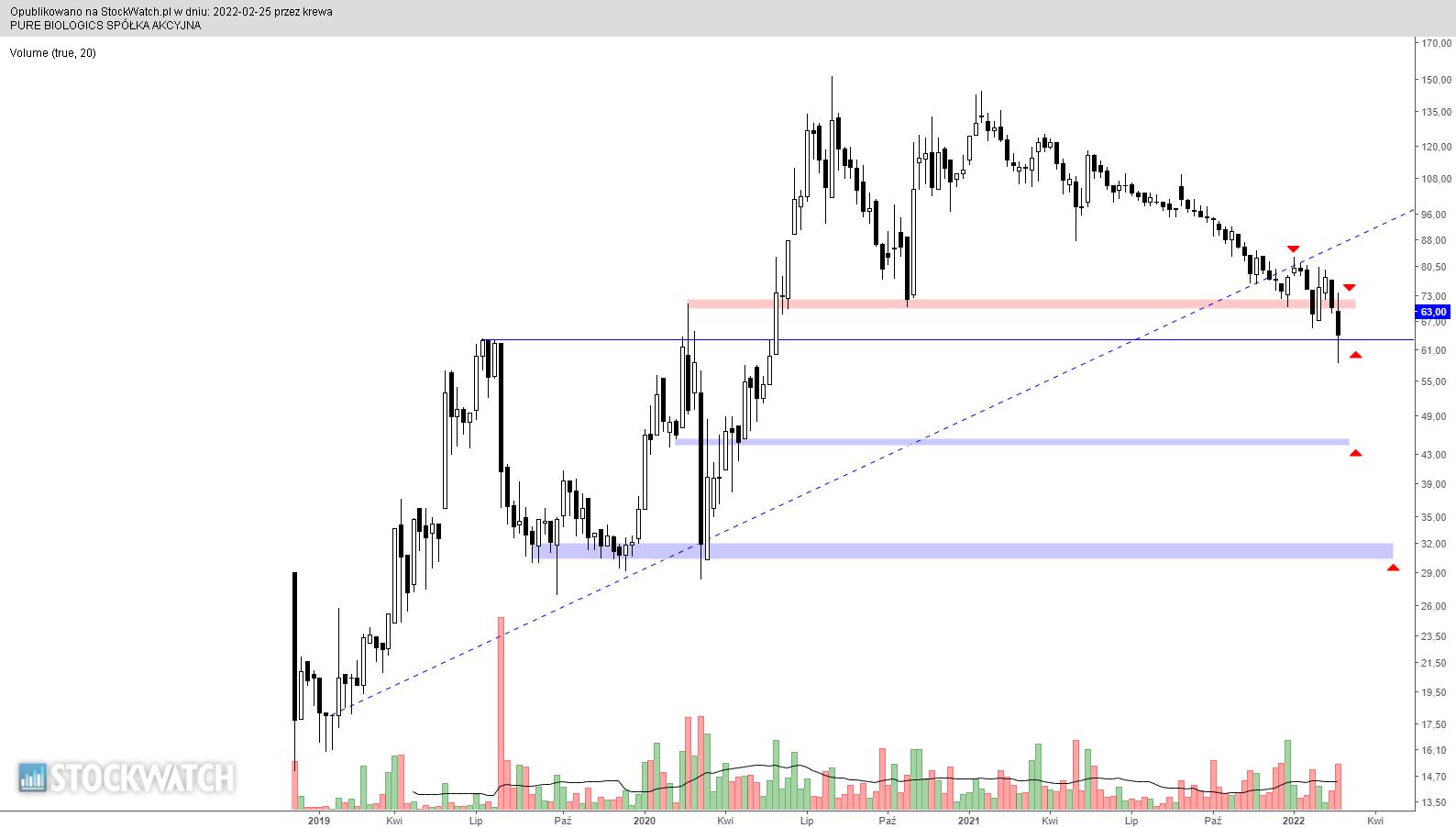

PURE BIOLOGICS - analiza techniczna na życzenie Wykres w interwale dziennym. Najpierw garść dobrych wiadomości - kurs akcji spółki nie ma określonego trendu, co widać po przebiegu długoterminowej średniej, zaś wsparcie w strefie 94-100 zł skutecznie pełni swoją rolę. I na tym dobre wiadomości się kończą. W ciągu ostatnich 4 miesięcy na wykresie pojawiły się 2 luki hossy, które zostały skutecznie zasypane (ok, druga luka jeszcze ma pewien margines bezpieczeństwa). Świadczy to raczej o tym, że luki tworzą mniej doświadczeni gracze, "kupując" coś, co wg rynku jest już w cenie. W każdym razie zbyt łatwe zasypywanie luk nie jest dobrym prognostykiem, podaż wykorzystuje każdą dogodną okazję, by wkroczyć do akcji. Z takim nastawieniem graczy trudno będzie wygenerować kolejny impuls wzrostowy. Na dodatek zainteresowanie walorem pozostawia wiele do życzenia - średnio gracze dokonują nieco powyżej 60 transakcji w trakcie sesji. Długoterminowe perspektywy notowań zależą od zachowania kursu akcji względem zaznaczonych stref cenowych. Utrata dolnej strefy sprowokuje rozbudowę przeceny w okolice 72 zł

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

8 października 2021 08:48:56

przy kursie: 91,00 zł

W czasie pisania tego teksu kurs Pure Biologics zaczął ocierać się o 90 zł, co dla wielu osób jest niepokojące, a w połączeniu z utrzymującą się od 1,5 roku konsolidacją ceny akcji w zakresie 75-135 z psychologicznego punktu widzenia bardzo trudne do wytrzymania. Gdybyśmy mieli do czynienia ze znaną firmą produkcyjna, z upowszechnionym produktem, dobrym zarządem oraz atrakcyjnym P/E np. w okolicach 5 dla wszystkich byłaby to okazja inwestycyjna. A tak – to spółka innowacyjna, wiele osób od dawna się zastanawia co z nią zrobić, może rynek tj. cena „wie lepiej”? Otrzymujemy bardzo dużo telefonów, bardzo dużo rozmawiamy ze znajomymi inwestorami – pytania zawsze są te same, co myślimy i czy dalej warto spółkę trzymać w portfelu. Spróbowaliśmy podsumować wszystko na podstawie posiadanej przez nas wiedzy i doświadczenia w oparciu na poprzednich tekstach. Zapraszamy do lektury.

Co robią i z czego korzystają, podstawowe informacje

Na początek trochę koniecznej powtórki – spółka rozwija swoje projekty w zakresie immunoonkologii – terapie mające skierować układ odpornościowy do walki z nowotworem oraz terapie pozaustrojowe wykorzysujące aptamery (sztucznie wyprodukowane krótkie fragmenty, zbudowane z tego samego materiału, co DNA). Imunoonkologia jest nową atrakcyjną ścieżką w onkologii, uznana już bezdyskusyjnie prze BigPharmę (co widać w cenach transakcyjnych terapii) ze względu na większe bezpieczeństwo dla pacjenta (minimalizowanie skutków ubocznych w odniesieniu do leków konwencjonalnych) oraz wykorzystanie naturalnych środków obronnych organizmu. Spółka dysponuje dobrze wyposażonym zapleczem laboratoryjno-biurowym o powierzchni ok. 1000 m2, w drugim kwartale 2022 roku planowane jest przeniesienie się do nowego, bardziej nowoczesnego laboratorium badawczego. Pure zatrudnia 80 pracowników naukowych, w blisko 40% ze stopniem doktora. Łącznie 86 specjalistów obsługuje bezpośrednio segment naukowo badawczy, a w sumie zatrudnionych jest 96 osób w oparciu o umowę o pracę. Jak zapewniają przedstawiciele spółki ich kompetencje pozwalają realizować wszystkie projekty rozwoju leków oraz terapeutycznych wyrobów medycznych od fazy wyboru celu molekularnego do fazy testów in vitro włącznie – w całości w oparciu o własne zasoby naukowe i technologiczne. Pozwala to na całkowitą niezależność od licencjonowania kandydatów na leki od innych podmiotów czy uczelni oraz usługowych firm zewnętrznych, możliwość kontroli i pełną poufność prowadzonych badań w ich początkowym, najbardziej wrażliwym momencie.

Spółka posiada własne platformy technologiczne do generowania cząstek do programów badawczych PureSelect2 (platforma do generowania białek i przeciwciał) oraz PureApta (platforma do generowania tzw. aptamerów, czyli sztucznie wygenerowanych łańcuchów DNA lub RNA przypominających przeciwciała). Z praktycznego punktu widzenia inwestora, pomijając możliwość wykonywania dość unikalnych zleceń kontraktowych na własnych platformach, wynika jedna o wiele ważniejsza sprawa – spółka realizując programy badawcze zaczyna zawsze od generowania cząstek: przeciwciał i aptamerów wykorzystują własną platformę. Jest to o wiele tańsze, prostsze i wielokrotnie lepsze rozwiązania od tych laboratoriów, których takich platform nie mają. Po pierwsze inne laboratoria muszą taką cząstkę zamówić – co zajmuje czas i kosztuje, po drugie, jeśli okaże w trakcie badań, że zamówione cząstki nie posiadają pożądanych właściwości trzeba się cofnąć i zamówić kolejne cząsteczki badawcze. To wszystko trwa i kosztuje, tutaj nie ma tego rodzaju problemu, bo platformy są ich własnością i to jest wielka wartość dodaną.

Jakie projekty rozwijają, na jakim są etapie – czyli kiedy możemy dojść do komercjalizacji?

Spółka w chwili obecnej posiada 3 projekty lekowe oparte na przeciwciałach: PB001 Multibody (rak jelita grubego i odbytu), PB003 PureActivator (niedrobnokomórkowy rak płuc), PB004 PureBike (potrójnie negatywny rak piersi) oraz 3 projekty (w tym dwa terapeutyczne) oparte na aptamerach : PB002 AptaPheresis, PB005 Apta-MG, PB006 Apta-MLN. Dodatkowo spółka prowadzi dwa konsorcjalne projekty naukowo-technologiczne PB007 (MARA), z partnerami ze środowisk akademickich z czterech krajów oraz PB008 (MAGGBRIS) – zakończony sukcesem w lipcu br. z partnerami z pięciu krajów europejskich.

Chcielibyśmy w tym miejscu podkreślić bardzo ważny (a raczej prawdopodobnie najważniejszy) cenotwórczy aspekt dla obu spółek, przyjęty jako konsensus wśród analityków. To rozwijane leki (oraz terapie aptamerowe dodatkowo w przypadku Pure Biologics) są główną wartością spółek i od stopnia ich rozwoju (a w konsekwencji możliwości komercjalizacji) w rzeczywistości zależy ich kapitalizacja.

PB001 MultiBody – w sierpniu br. nastąpiło zakończenie pierwszego badania przedklinicznego modelowej cząsteczki bispecyficznej projektu PB001. Testy prowadzone były na myszach z ludzkim układem odpornościowym. Nie zaobserwowano żadnych objawów ostrej toksyczności lub poważnych zmian histopatologicznych. Wykazano, że cząstka badana aktywuje układ odpornościowy, a spółka będzie kontynuował badania przedkliniczne w szerszym panelu.

To badanie było dla spółki bardzo ważne, bo istniało ryzyko (jak zawsze w przypadkach przejścia z laboratorium na organizmy żywe), że może wydarzyć się coś nieoczekiwanego na żywych zwierzętach, czego wcześniej nie dostrzeżono. Trzeba pamiętać, że to jest zupełni nowy typ cząsteczki (bispecyficznej), aktywujący dwa receptory, które nigdy nie były aktywowane. Od strony badawczej każda ingerencja w receptor sprawia, że w żywej komórce mogą zajść rożne procesy molekularne, negatywne dla organizmu. Ponadto kolejnym ryzykiem badania był fakt, że przeciwciała, które co do zasady mają wysoką selektywność tzn. przyłączają się celowanego receptora, mogą w organizmie żywym nie aktywować celu molekularnego, a inne elementy. Nic takiego nie nastąpiło i badanie przebiegło zgodnie z założeniami.

Co dalej – spółka zdeklarowała kontunuowanie badań w kolejnym, czyli w II panelu badań przedklinicznych. Zwykła praktyka w takich przypadkach podpowiada nam, że należy teraz pozyskać w odpowiedniej ilości zwierzęta do tych badań, a jednocześnie w laboratorium wykorzystując doświadczenie zebrane w fazie I badań przedklinicznych sprawdzać kolejne kombinacje cząstek. Ostatecznym wynikiem będzie wybranie optymalnych najlepszych cząstek tzw. leadów. Kiedy to nastąpi – my tego oczywiście nie wiemy, ale liczymy na rozpoczęcie badań II fazy najdalej za kilka miesięcy, wyciągając logiczny wniosek z wcześniej deklarowanej ciągłości badań i czasu przewidzianego dla całości badań przedklinicznych.

PB002 AptaPheresis – rozpoczęto fazę wstępną badania przedklinicznego, planowany czas trwania całego badania oszacowano na co najmniej dwa miesiące. Przypominamy, że w pierwszej części badań przedklinicznych są przeprowadzane specjalistyczne testy (w ciele zwierzęcia) patogennego przeciwciała anty-AQP4, żeby określić podstawowe warunki przeprowadzenia właściwego eksperymentu. Kolejnym etapem będą badania zasadnicze, w którym oceniona zostanie skuteczność usuwania powyższego białka patogennego przez aptamerowy filtr biomolekularny. Podwykonawcom zewnętrznym zlecono proces optymalizacji produkcji aptamerów w dużej skali, które posłużą m.in. do produkcji filtra biomolekularnego, który następnie zostanie wykorzystany w badaniach wewnętrznych, a także przedklinicznych na modelu zwierzęcym. Podwykonawcy przekazali już pierwsze partie aptamerów wykonane w średniej skali, które pozytywnie przeszły weryfikację.

Jednocześnie, jak czytamy w raporcie półrocznym, spółka przeprowadziła szereg rozmów z potencjalnymi podwykonawcami, do wytworzenia partii testowej filtrów. Proces wytworzenie pierwszych filtrów obejmował będzie m.in. pakowanie złoża z aptamerem do kolumny, zbadanie poziomu potencjalnego cieknięcia kolumny, przeprowadzenie testów sterylizacji, testów na obecność endotoksyn, a także testów mikrobiologicznych produktu końcowego.

Kiedy można się spodziewać przystąpienia do zasadniczych badan przedklinicznych? – wcześniejsze deklaracje spółki mówią nam, że powinno to nastąpić po zakończeniu wstępnych badan przedklinicznych.

Pozostałe projekty badawcze – PB003 PureActivator i PB004 PureBike

Nie będziemy o tym szczegółowo pisać. Prace w projektach trwają i patrząc po ich postępach najprawdopodobniej wejdą do przedkliniki w 2022r.

W kontekście komercyjnego wykorzystania projektów – chcielibyśmy napisać jeszcze o jednej sprawie

Wszyscy wiedzą, że w spółkach biotechnologicznych największe pieniądze są w programach lekowych. Te nadzieje i możliwe do pozyskania sumy rozgrzewają głowy inwestorów, ponieważ zawsze mają przełożenie na kapitalizację spółek. W przypadku Pure Biologics pisaliśmy nie raz o wyższości przeciwciał nad większością leków konwencjonalnych zarówno we wcześniejszej możliwej komercjalizacji jak i możliwych do uzyskania wyższych cen w transakcjach parteringowych. Jednak trzeba pamiętać, że rozwój leków trwa długo (nawet w fazie przedklnicznej), a na globalnym rynku leków takich podmiotów jak Pure Biologics jest sporo i jeżeli coś zostanie sprzedane musi pokazać bardzo solidne dane naukowe. Jednocześnie wiemy z raportów, że spółka posiada środki do kontynuowania badań i będzie się starała posunąć te badania jak najdalej, aby jak najlepsze rezultaty naukowe były podstawą zawarcia możliwie najlepszej umowy parteringowej. Zgodnie z raportem spółka obecnie planuje pierwsze wpływy z komercjalizacji po 2023r.

Pamiętajmy też o drugiej (poza przeciwciałami) „dywizji” rozwijanej przez spółkę, czyli aptamerach z najbardziej zaawansowanym projektem, czyli PB002 Aptapheresist. Kilkukrotnie w swoich artykułach opisywaliśmy ten (jak nam się wydaje) niedoceniony przez inwestorów, a rozwijany przez spółkę segment działalności. Pure Biologics jest regularnym uczestnikiem najważniejszych na świecie konferencji naukowych dotyczących aptamerów, gdzie również aktywnie przedstawia swoje badania. Zaryzykowalibyśmy stwierdzenie, że podmiotów zajmujących się praktycznym zastosowaniem aptamerów jest stosunkowo niewiele na świecie, a podmioty, które badają możliwości oczyszczania krwi z elementów patogennych (w procesie aferezy) z wykorzystaniem aptamerów nie są nam w ogóle znane. Jednocześnie wiemy, że tak naprawdę spółka tworzy platforma do wielorakich zastosowań (usuwania z krwi czynników patogennych) projekt AptaPheresist przeciera im tak naprawdę szlaki, a za nim „idzie” projekt PB005 AptaMG (miastenia rzekomoporaźna).

Pamiętamy, że spółka na swoich prezentacjach, mówiła nie raz, że chciałaby się uwiarygodnić przed rynkiem z partnerem zewnętrznym zarówno do inwestorów, jak i potencjalnych kontrahentów kolejnych „dealów”. Czy tak będzie i kiedy oraz co będzie pierwsze przeciwciała czy aptamery tego nie wiemy.

Transakcje referencyjne

Podstawowym elementem sprawdzającym dla spółki innowacyjnej jest, oczywiście, transakcja partneringowa i jej wartość. Trzeba zwrócić uwagę na fakt, iż bardzo trudno jest wyznaczyć jakąkolwiek przeciętną wartość tego typu umowy, ponieważ ich rozrzut jest ogromny. Wartość samej transakcji i jej szczegółowe warunki zależą od bardzo wielu czynników: udziału w kosztach, stopnia rozwoju cząsteczki lub technologii, ryzyka niepowodzenia, potencjału sprzedażowego itp. Jednak schemat jest w każdym przypadku bardzo zbliżony. Większość tego typu umów składa się ze stosunkowo niewielkiej płatności wstępnej (up-front), serii płatności wypłacanych za realizację określonych celów (milestones) oraz tantiem od sprzedaży potencjalnego leku.

Spółka na swoich prezentacjach wielokrotnie pokazywała wybrane transakcje referencyjne. Jak zapewnia, transakcje te były precyzyjnie dobrane pod względem podobieństwa i dotyczą bardzo podobnych obszarów terapeutycznych (immunoonkologia) oraz cząstek aktywnych leku jak rozwijane przez nich (np.: przeciwciała bispecyficzne jako cząstki aktywne leku w kategorii First-in-class). Podane wartości to od 15 mln euro (transakcja na początku fazy przedklinicznej) do 120 mln USD (transakcja przed pierwszą fazą kliniczną) jako upfront + 0,6 do 1,7 mld milestones + royalties /jedną cząsteczkę.

Pieniądze na badania

Wszystkie obecne projekty komercyjne będą realizowane do końca 2023r. Katalog projektów na dzisiaj jest zamknięty. Ostatnia emisja spółki była w grudniu 2020r, w których spółka pozyskała 54 mln zł. Spółka szacuje łączne nakłady potrzebne na zrealizowanie kluczowych projektów w latach 2020-2023 na ok. 130,4 mln zł, z czego 47,8 mln zł planuje sfinansować środkami pozyskanymi z ostatniej emisji, a pozostałą część środkami pochodzącymi z kolejnych transz dotacji oraz środkami własnymi pozyskanymi m.in. z bieżącej działalności spółki.

Programy motywacyjne

Spółka traktuje pracowników jako swój największy kapitał i trudno się z tym nie zgodzić, bo to oni są decydującym ogniwem sukcesu lub jego braku. Ludzi i to jak najlepszych, trzeba przyciągać lub jeśli już są zatrzymać i zmotywować. Wtedy spółki będą miały prawdopodobieństwo uzyskania jak najlepszych wyników prac i ich skomercjalizowania a kapitalizacja rynkowa jest oczywiście wyłącznie pochodną powyższych. W spółce są dwa programu motywacyjne.

Elementem pierwszego programu motywacyjnego jest 241 000 akcji własnych oddanych przez akcjonariuszy założycieli, którzy postanowili przeznaczyć część należących do nich akcji, nie obciążając tym samym pozostałych akcjonariuszy, czyli nie rozwadniając kapitału. Dotyczyło to aż 14,6% kapitalizacji spółki (przed ostatnią emisją) i stanowiły one ok. 26% akcji posiadanych przez akcjonariuszy założycieli. Program motywacyjny trwający od stycznia 2020r będzie realizowany do końca grudnia br, na akcje są podpisane obowiązujące w tym czasie umowy lock-up. Programem motywacyjnym objętych jest 81 pracowników spółki.

Spółka wprowadza drugi program motywacyjny, czyli 118 500 warrantów, co stanowi 5% kapitalizacji spółki. Osobami uprawnionymi do udziału w programie będą członkowie zarządu oraz osoby uznane za kluczowe dla działalności spółki. Jako osoby kluczowe wskazano m.in. nowego dyrektora naukowego oraz dyrektora medycznego, którego zatrudnienie jest planowane. Dla tych osób prawo do objęcia warrantów powstanie wraz z postępem prac badawczych m.in.: przejścia projektów przez kolejne części badań przedklinicznych oraz klinicznych. Dla członków zarządu uczestniczących w programie prawo to będzie uzależnione m.in. wzrostem kapitalizacji spółki. Warranty będą systematyczne przyznawane w czasie trwania całego programu motywacyjnego liczonego na ok. 2,5 roku, a objecie akcji nastąpi – 11.2023-12.2023 + dodatkowy 12-miesięczny lock-up licząc do tej daty.

Wiarygodność

Analitycy, którzy oceniają spółki innowacyjne podobnie jak my w swoich analizach, coraz większą uwagę zwracają na ludzi, którzy są najcenniejszym aktywem każdej firmy na wczesnym etapie rozwoju. To najważniejszy element powtarzany przez nas przez lata i jeden z głównych czynników brany przez nas pod uwagę przy wycenie spółek innowacyjnych. Moglibyśmy w tym miejscu pisać o międzynarodowym zespole i o ich kompetencjach, ale napiszemy wyłącznie o ostatnim „nabytku” Pure, dyrektorze naukowym Dr Pieter Spee – biolog medyczny i menadżer z wieloletnim doświadczeniem w międzynarodowych firmach biofarmaceutycznych, został powołany na stanowisko w Pure Biologics. Jak czytamy na stronie spółki „dr Pieter Spee wnosi obszerną wiedzę merytoryczną o procesie rozwoju leków biologicznych oraz bardzo szerokie kompetencje z obszaru immunoonkologii, w szczególności dotyczące komórkowych mechanizmów odpornościowych, a także doświadczenie w zarządzaniu zespołami naukowców jak i procesami badawczo-rozwojowymi w nauce”. Nowy dyrektor naukowy spółki będzie odpowiadał za całość koncepcji naukowych i realizowanych projektów, a także wspierał proces nawiązania międzynarodowych kontaktów biznesowych z partnerami z branży farmaceutycznej. Dlatego też uważamy, że może być to traktowane jako jeden z elementów wiarygodności spółki, ponieważ tacy ludzie nie przychodzą do przypadkowych spółek, przez całe życie budują swoją pozycję w branży, mogą pracować na całym świecie i na równi z pieniędzmi liczy się dla nich rozwijany produkt i pozycja firmy.

W planach strategicznych spółki poza nowym dyrektorze naukowym planowany jest odniesieniu do dyr. medycznego – planowany jest proces rekrutacji realizowany, podobnie jak w przypadku dyr. naukowego, na rynku międzynarodowym. Celem spółki jest, aby dyrektor medyczny zjawiłby się mniej więcej rok przez pierwszym planowanym wprowadzeniem programu badawczego do badań klinicznych.

Przy okazji, chcielibyśmy zwrócić uwagę na element, niesłychanie ważny, a nierozumiany dla osób spoza branży. Gdy spółka biotechnologiczna zbliża się do pewnego określonego punktu swojego rozwoju, gdzie zaczynają się konkretne rozmowy z przedstawicielami Big Pharmy, zawsze pojawia się element wiarygodności oraz kooperacji przyszłych partnerów. Najistotniejszą częścią umowy nie jest wydanie przez dużą firmę farmaceutyczną 20 lub 50 mln dolarów, jako opłatę wstępną, tylko prawdopodobieństwo przechodzenia cząsteczki przez kolejne fazy kliniczne, których koszt to kilkudziesięciokrotność upfrontu. Problemy naukowe i technologiczne mogą się pojawić na każdym etapie badań i Bigpharma musi mieć po drugiej stronie rozpoznawalne w środowisku osoby, mające historycznie sukcesy przy rozwoju cząstek. Głęboko wierzymy, że polscy naukowcy szybko zdobędą taka pozycję, jednakże wcześniej muszą przejść przez rozwój kilku cząstek do procesu rejestracji włącznie. Jak piszemy, to prawdopodobnie kwestia czasu, ale do tej pory, aby zwiększyć swoje szanse, trzeba takie kompetencje i wiarygodność, po prostu, wynająć z rynku. I takim naukowcem jest dr Peter Spee, współautor 7 patentów w obszarze przeciwciał i kilkudziesięciu publikacji naukowych, pracujący w wielu firmach na całym świecie m.in. Novo Nordisk – jednej z największych światowych firm farmaceutycznych.

Innym elementem wiarygodności jest naszym zdaniem umowa Umowa z Twist Bioscience.

Spółka nawiązała współprace z amerykańską firmą Twist Bioscience (notowana na Nasdaq, market cap. 5,5 mld USD). Umowa zakłada udzielenie Pure Biologics dostępu do wybranych bibliotek przeciwciał, zoptymalizowanych z wykorzystaniem najnowocześniejszych rozwiązań, w tym sztucznej inteligencji i big data. Pure Biologics zapłaci Twistowi roczną opłatę licencyjną za dostęp do technologii oraz poniesie opłaty za rozwój przeciwciał powstałych w wyniku współpracy (przedklinicznej, klinicznej czy komercyjnej).

Twist Bioscience Corporation została umieszczona na prestiżowej corocznej liście Fast Company najbardziej innowacyjnych firm na świecie (MIC) na rok 2021. Tegoroczna lista MIC obejmuje 463 firmy z 29 krajów. Twist, ze względu na swoją pozycję rynkową wybiera precyzyjnie swoich klientów do wspólnej współpracy, weryfikując ich potencjał i dotychczasowy dorobek naukowy. Stąd wypowiedzi prezesów obu spółek z okazji zawarcia umowy oraz w jednakowym czasie informacje na GWP i NASDAQ.

Wycena spółki dokonana przez BM BOŚ

W maju br. został opublikowany raport analityczny Domu Maklerskiego BOŚ przygotowanym przez Sylwię Jaśkiewicz. Obecny raport oficjalnie włącza Pure Biologics do grona pokrywanych przez DM BOŚ spółek. Odbieramy to bardzo pozytywnie, ponieważ większość mniejszych podmiotów na rynku nie ma pokrycia analitycznego, co jest bardzo widoczne, w szczególności w tak trudnych branżach jak biotechnologia. Sylwia Jaśkiewicz niewątpliwie ma kompetencje, jako jedna z bardzo niewielu profesjonalnych analityków, aby taki raport napisać i zrobiła to znakomicie. To jeden z najlepszych raportów analitycznych, jakie czytaliśmy w ogóle, a z polskiej biotechnologii bezdyskusyjnie najlepszy raport. Dokument jest bardzo obszerny i porusza właściwie każdy aspekt działalności spółki, a ilość podanych danych, transakcji referencyjnych, opisy konkurencji, rynku itp. jest zdumiewająca. Myślimy, że inwestor może tam znaleźć odpowiedź na praktycznie każde pytanie dotyczące część naukowej lub biznesowej spółki. W raporcie znajdziemy rekomendację długoterminową fundamentalną Kupuj oraz krótkoterminową relatywną Przeważaj, z wyceną w horyzoncie 12-miesięcy wynoszącą 169,8 zł na akcję.

Jak pisaliśmy wcześniej wycena to kawał dobrej roboty analitycznej, jednak w naszej osobistej opinii została wykonana dość ostrożnie z założonymi odległymi możliwymi umowami itp. W odniesieniu do podanych w raporcie procentów prawdopodobieństwa powodzenia danego projektu, warto zwróć uwagę, na jeden z najważniejszych, jak się wydaje, wniosków. W analizie inwestorskiej nie należy opierać się na całościowym prawdopodobieństwie zakończenia projektu rozumianego jako rejestracja leku, ponieważ zdecydowana większość umów w lekach biologicznych jest podpisywana w fazie przedklinicznej. To przecież na tę potencjalną umowę wszyscy czekają i to właśnie ona podniesie kapitalizację z obecnych 200 mln kapitalizacji na poziom konkurencji obecnej na polskim rynku, a tutaj prawdopodobieństwo sukcesu (fazy przedklinicznej, gdzie jest już pierwszy projekt PB001, a kolejne będą systematycznie wchodziły) wynosi 69% dla jednego projektu (i wcale nie trzeba zakładać wprowadzenia leku do sprzedaży). To oczywiście tylko statystyka, ale przy tylu rozwijanych projektach, jako możliwy zysk/ryzyka, bardzo ciekawa.

W tym miejscu warto przypomnieć o generalnej zasadzie wzrostu cen akcji w dniach ogłoszenia transakcji: Według analiz HBM Partners, średni wzrost cen akcji w dniu ogłoszenia transakcji w 2019 wyniósł prawie 100%, co ciekawe stwierdzono również, że w latach 2015-2019 wzrost był wyższy w przypadku mniejszych, a mniejszy w przypadku większych transakcji. Również na naszym polskim podwórku ostatnio tego typu transakcja miała miejsce – OncoArendi Therapeutics podpisało umowę z belgijskim Galapagos.

Porównanie z Captor Therapeutics

W kwietniu br. dokonaliśmy porównania z Captor Therapeutics, którego kapitalizacja wynosi blisko 800 mln zł. Tutaj można przeczytać.

Ryzyka

Ryzyka w spółce biotechnologicznej – oczywiście, że są. Najważniejsze z ryzyk naszym zdaniem to:

• nieprzejście poszczególnych programów badawczych do kolejnych etapów

• brak finansowania

• odejście kluczowych osób

• trudności w pozyskaniu partnera w dalszym rozwijaniu cząstek

Ale trzeba też pamiętać, że powyższymi ryzykami spółka starają się zarządzać – prowadzi równolegle kilka programów badawczych, duże programy motywacyjne oraz kompetentne międzynarodowe team’y.

Zamiast podsumowanie, czyli co my na ten temat myślimy

Na podstawie informacji i analiz przekazanych powyżej oceniamy, że wskaźnik zysku/ryzyka w odniesieniu do Pure Biologics, spółki o obecnej kapitalizacji ok. 200 mln zł jest na poziomie co najmniej 3-5, w perspektywie 2-3 lat. Dlaczego? – poszczególne projekty będą wchodzić do badań przedklinicznych i przesuwać się w nich do kolejnych faz. Może się też pojawić jakakolwiek umowa, z pieniędzmi lub bez. To wszystko może spowodować wzrost wartości, ponieważ rynek, naszym zdaniem, wycenia w niewielkim stopniu te zdarzenia. W drugą stronę wykresu – cena ostatnie emisji, wziętej w powyżej 80% przez instytucje to 90 zł. Obserwujemy na obecnych poziomach pakiety akcji po kilkaset tys. zł kupowane przez kogoś z rynku. To wszystko daje prawdopodobieństwo obrony kursu i powolnej akumulacji, w szczególności wobec dużej ilości posiadanej przez instytucje gotówki. Warto wspomnieć, o rzeczywistym free float – minimalnym wobec struktury akcjonariatu od początku opieranej prawie wyłącznie na instytucjach (w większości schowanych pod progiem raportowania tj. 5%).

Na koniec – na rynku są dwa rodzaje spółek biotechnologicznych i med-techowych – małe spółki z kapitalizacją 100-300 mln zł, zazwyczaj zbudowane na oczekiwaniach, postępie prac, wypowiedzi czy obietnic spółek. Trzeba sobie jasno powiedzieć, że wiele z nich nigdy nie zrealizuje zapowiedzianych projektów. Na rynku są także duże spółki z tej dziedziny, które już coś pokazały. Te mają kapitalizację od 0,8 do 2 mld zł. Jak rozpoznać te pierwsze z potencjałem, które jeszcze nie są, a mogą przeskoczyć do grona tych drugich. Jedyna droga to dokładna analiza, cierpliwość i zimna ocena oraz oczywiste monitorowanie bieżące z dobrą znajomością realiów biotechu.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

8 października 2021 09:47:53

przy kursie: 94,50 zł

A jak spółka zabezpiecza się przed odejściami osób, które np pozyskują wiedzę spółki i ją wyprowadzają przenosząc się do innych ośrodków badawczych. Skoro taki międzynarodowy team pracuje to rodzi to ryzyko potencjalnego kreta w spółce.

Stąd mam pytanie jak wygląda rotacja pracowników ze szczególnym spojrzeniem na pracowników zagranicznych. Wiedza to majątek w tej branży.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 065

Wysłane:

25 lutego 2022 20:42:00

przy kursie: 64,20 zł

PURE BIOLOGICS - spojrzenie na wykres Wykres w interwale tygodniowym. We wrześniu ubiegłego roku sygnalizowałem, że utrata ówczesnego wsparcia spowoduje rozbudowę przeceny jak minimum w okolice poziomu 72 zł, co też się stało. Obecnie notowania znalazły się w kleszczach wspomnianego poziomu docelowego, który teraz pełni rolę oporu, oraz wsparcia na poziomie 63 zł. Da się zauważyć, że od momentu przełamania linii trendu kapitał zaczął opuszczać walor, lecz nie jest to paniczna ucieczka. W ujęciu tygodniowym zauważalne jest też lekkie wytracanie impetu przeceny, ale to wciąż zbyt mało, by mówić o możliwej zmianie sentymentu na pozytywny, Utrata wsparcia na poziomie 63 zł spowoduje rozbudowę przeceny w okolice 45 zł jak minimum.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

10 maja 2022 10:58:21

przy kursie: 41,50 zł

Oni badają, kasa od akcjonariuszy i PFRów(itp) i papier na pół....

Rozumiem, że badania trwają, ale spółka istnieje 12 lat, ileż można badać zanim się skończy i zacznie coś sprzedawać? To 1/4 życia zawodowego. Badają jak na uczelni, wyniki na półkę?

Leci jak by w środku coś nie wyszło

Edytowany: 10 maja 2022 11:02

|

|

PREMIUM

4

Dołączył: 2013-12-02

Wpisów: 366

Wysłane:

10 maja 2022 11:40:35

przy kursie: 41,50 zł

dajcie im jeszcze więcej darmowej kasy, na pewno coś z tego będzie: stooq.pl/n/?f=1479347&sear...cyt: Do Pure Biologics w perspektywie do końca 2023 r. może wpłynąć ponad 70 mln zł nierozwadniającego kapitału w postaci bezzwrotnych dotacji do realizowanych projektów B+R znajdujących się w obecnym portfolio Pure Biologics, podała spółka. Sytuacja płynnościowa spółki na koniec 2021 r. była bardzo dobra i stabilna. Stan środków pieniężnych i ekwiwalentów lokat na koniec grudnia 2021 r. wyniósł niemal 33 mln zł, podano także. Cały myk polega na tym, że dotacje są państwowe a zyski jak się uda stricte prywatne. Pięknie się można ustawić, tylko wciąż to sam opytanie, dlaczego PFR i inne państwowe twory nie biorą za tę kasę akcji, co stoi na przeszkodzie aby kapitwałowo w to wejść, choćby pasywnie ale w momencie sukcesu coś skasować. A tak... wiadomo.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

31 maja 2022 15:12:07

przy kursie: 43,00 zł

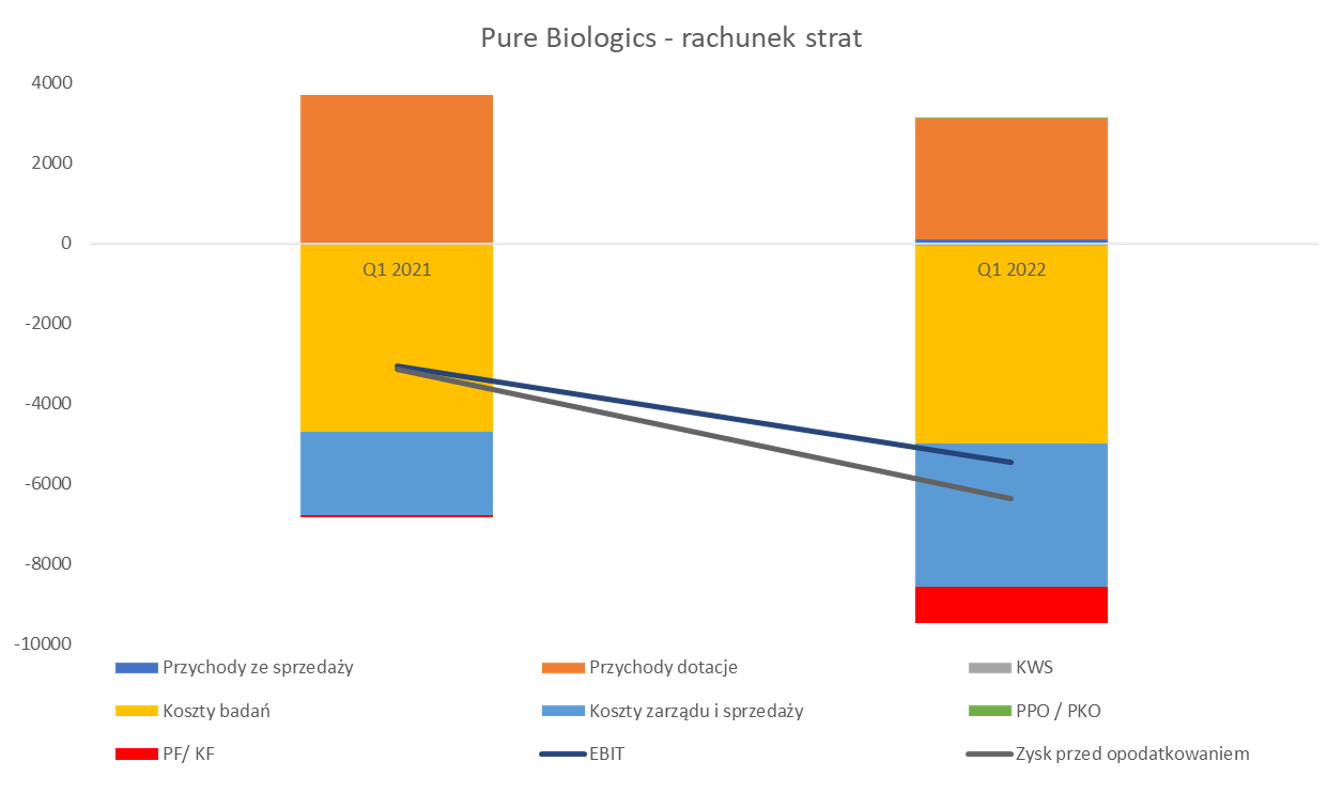

Wycena oraz inwestycje w dół - omówienie sprawozdania finansowego Pure Biologics po I kw. 2022 r. Standardowo analizę rozpocznę od omówienia finansów i istotnych zmian w pozycjach sprawozdania finansowego, a potem przejdę oceny postępu w projektach prowadzonych przez spółkę. Rachunek stratSpółka nie skomercjalizowała do tej pory (nie było zresztą takiego planu) żadnego ze swoich projektów więc straty nie powinny nikogo dziwić. Z końcem 2021 roku spółka zmieniła kolejny raz zasady księgowe przechodząc na rachunek rodzajowy, a wcześniej prezentowała swoje koszty w ujęciu kalkulacyjnym. Niestety w chwili obecnej nie mamy wszystkich historycznych danych do porównania, stąd wykres porównujący tylko kwartał do kwartału. W kosztach badań są księgowane wszystkie koszty, które dotyczą projektów badawczych, czyli zdecydowanej części przedsięwzięć realizowanych przez Pure Biologics. W efekcie spółka w praktyce nie kapitalizuje kosztów na bilansie, więc przy braku istotnych przychodów komercyjnych będzie ponosić straty. Otrzymane dotacje, o których za chwilę, po prostu nie pokrywają wszystkich kosztów prowadzenia działalności, co oczywiście nie jest specjalni wyjątkowe.

kliknij, aby powiększyćPrzychody spółki to przede wszystkim dotacje, choć pojawiają się śladowe (111 tys. zł w analizowanym okresie) przychody ze sprzedaży, głównie usług badań związanych z produkcją i analityką białek rekombinowanych oraz selekcji in vitro przeciwciał i aptamerów. Na tej pozycji odnotowano niewielki (98 tys. zł) zysk, który w całym zeszłym roku wyniósł 300 tys. zł. Badania kontraktowe raczej nigdy nie będą istotną nogą działalności spółki, przynajmniej w kontekście możliwości finansowania segmentu innowacyjnego. Na konferencji sprzed dwóch lat spółka przedstawiała ambitne wizje związane z rozwojem tej nogi i nawet zatrudniła osobę odpowiedzialną za tę część biznesu, ale wybitnych rezultatów jeszcze nie ma. Trzeba tutaj pamiętać o efekcie covid-u, który akurat nie wspomagał działań marketingowych i sprzedażowych w tym zakresie. Wracając do przychodów z tytułu dotacji to w pierwszym kwartale wyniosły one 3,0 mln zł, w porównaniu do 3,8 mln zł w roku ubiegłym. Proszę pamiętać o specyfice księgowania tej pozycji w rachunku zysków i strat. Pure Biologics nalicza przychody dotacyjne proporcjonalnie do poniesionych kosztów kwalifikowanych wskaźnikiem dofinansowania zgodnie z umową na każdy projekt i dofinansowanie. Naliczone wartości wykazywane są z jednej strony jako przychody, a z drugiej jako należności z tytułu dotacji. Dodatkowo mamy także zaliczki, które spółka otrzymuje sukcesywnie od NCBiR i one są wykazywane w pasywach („dotacje rozliczane w czasie”) jako zobowiązania krótkoterminowe oraz oczywiście jako zwiększenie środków pieniężnych. W efekcie powstaje sytuacja, w której w specyficznym momencie możemy mieć pieniądze z danego projektu na koncie, ale również w należnościach, ponieważ dany etap projektu nie został jeszcze rozliczony. Stąd właściwsze wydaje się patrzenie netto na te dwie pozycje (pozostałe należności oraz dotacje rozliczane w czasie w zobowiązaniach krótkoterminowych) jeśli chcielibyśmy na tym poziomie budować oczekiwania co do wartości środków pieniężnych, które spółka powinna otrzymać w niedalekiej przyszłości od NCBiR. Koszty badań (czyli prowadzonych projektów) wyniosły 4,9 mln zł w porównaniu do 4,7 mln zł rok wcześniej. Mamy więc sytuacje, w której koszty r/r rosną, a przychody dotacyjne spadają. Powody są dwa. Po pierwsze spółka przyznaje, że poniosła w tym kwartale więcej kosztów niekwalifikowanych, które nie mogą być refundowane. Niestety więcej szczegółów nie znamy, w szczególności, czy jest to kwestia jednorazowa czy raczej powtarzalna. Osobiście stawiałbym raczej na to drugie. Dodatkowo spółka, informuje, że zakończyła realizację faz projektów, które gwarantowały wyższy poziom refundacji kosztów. Niestety nie mamy podziału kosztów (był do Q3 2021) na koszty projektów (projekt po projekcie) oraz ogólne koszty projektów. Można zakładać, że to właśnie te ogólne koszty projektów rosną, a one raczej nie podlegają w istotnej części finansowaniu dotacyjnemu. Patrząc na przychody dotacyjne i koszty projektów trzeba założyć, że wraz z rosnącą skalą spółki, liczbą i wartością realizowanych projektów oraz ich stanem zaawansowania będziemy widzieć zwiększanie poziomu udziału własnego Pure Biologics, co się po prostu będzie przekładało na wyższe koszty prowadzonych projektów. Proszę zwrócić uwagę, że na wykresie w pierwszym kwartale zeszłego roku strata operacyjna oraz strata przed opodatkowaniem (de facto wynik netto) są mniej więcej na takim samym poziomie -3,5 mln zł. A w chwili obecnej EBIT wyniósł -5,45 mln zł, podczas gdy strata netto to już -6,4 mln zł. Różnica tkwi w kosztach finansowych, które wyniosły 0,92 mln zł, podobnie zresztą jak w czwartym kwartale 2021 roku. jak widać pozycje te zauważalnie powiększyły stratę. Po dokładniejsze wyjaśnienie zapraszam do części związanej z omówieniem cash-flow. Spójrzmy na slajd z rachunkiem kosztów w układzie rodzajowym.