Wstępne symptomy poprawy

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ FASING S.A. (GKF) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 4KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo dalszego regresu w zakresie głównych wielkości wynikowych core businessu ogólne dokonania GK Fasing w 4kw 2016r. w ramach

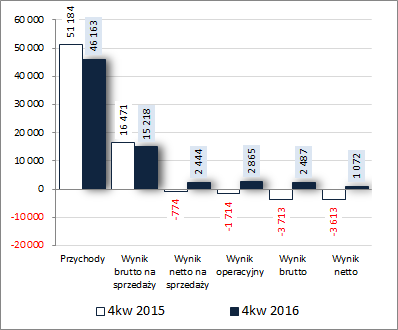

rachunku zysków i strat wypadają r/r bardziej korzystnie aniżeli miało to miejsce w poprzednich okresach sprawozdawczych. Po części jest to z pewnością efekt niewygórowanej bazy odniesienia, a po części wyraźnie niższych r/r kosztów sprzedaży i finansowych kosztów netto oraz dodatniego wyniku na działalności pozostałej wobec kosztów netto przed rokiem. W rezultacie mimo spadku sprzedaży r/r o 10% i zysku brutto na sprzedaży o 8% (za sprawą wyższej dynamiki spadku kosztów własnych aniżeli przychodów nieznacznie poprawiono r/r marżę brutto – 33 wobec 32,2%) na dalszych poziomach wynikowych zaraportowano zyski wobec strat przed rokiem.

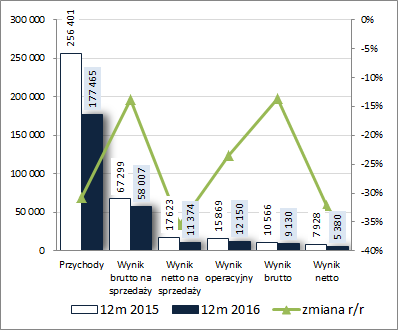

W skali pełnych 12m wyniki GKF okazały się jednakże wyraźnie słabsze w ujęciu r/r. Przychody spadły o 31%, zysk brutto na sprzedaży o 14% (sytuacja podobna do wskazanej wyżej dla ujęcia kwartalnego – wzrost marży brutto z 26,3 do 32,7%), zysk netto na sprzedaży o 35%, zysk operacyjny o 23% (przychody wobec kosztów netto na działalności pozostałej), zysk brutto o 14% (wyraźnie niższe koszty finansowe netto), a netto o 32%, w tym dla akcjonariuszy o 30%.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

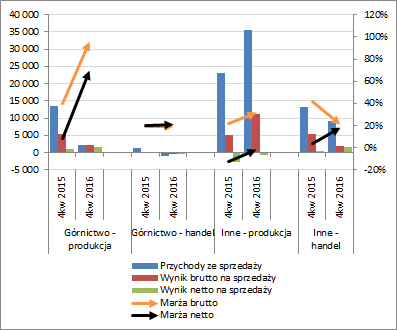

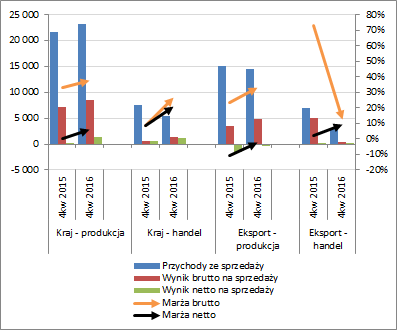

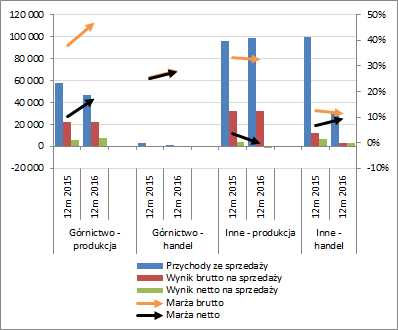

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego można stwierdzić, że w rozpatrywanym okresie sprawozdawczym w zdecydowanej większości przypadków odnotowano poprawę rentowności brutto i netto (z uwagi na fakt, że GKF podaje rachunek segmentowy bez uwzględnienia wyłączeń konsolidacyjnych celem dopasowania przychodów do wielkości z rachunku wyników przeprowadzono korektę zgodnie z udziałem poszczególnych segmentów w przychodach ogółem). O zmianie przychodów i wyników działalności GKF w ujęciu geograficznym głównie zdecydował eksport w obszarze dotyczącym handlu (w pozostałych trzech segmentach odnotowano poprawę wyników przy różnokierunkowych nieznacznych zmianach przychodów), a w ujęciu przedmiotowo-podmiotowym segmenty związane z górnictwem oraz segment handlowy dot. asortymentu nie-górniczego (znaczącą poprawę przychodów i wyników odnotowano jedynie w obszarze produkcyjnym związanym z asortymentem nie-górniczym) – wykresy poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

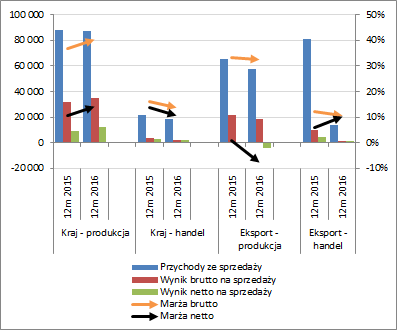

kliknij, aby powiększyć W skali całych 12m sytuacja r/r co prawda uległa pewnej poprawie w stosunku do tej po 9m, lecz nadal więcej jest regresów aniżeli wzrostów [wykresy poniżej, jednostka – tys. zł oraz %]. W ujęciu geograficznym GKF odnotowała spadki przychodów we wszystkich segmentach, raportując jednocześnie poprawę rentowności w odniesieniu do działalności produkcyjnej w kraju i handlowej w eksporcie. Z kolei w ujęciu przedmiotowo-podmiotowym nieznaczny wzrost przychodów odnotowano jedynie w odniesieniu do działalności produkcyjnej w zakresie asortymentu nie-górniczego, a poprawę rentowności, która niekoniecznie przełożyła się na wzrost raportowanych wyników, w przypadku działalności produkcyjnej dot. asortymentu górniczego i działalności handlowej dot. asortymentu nie-górniczego.

kliknij, aby powiększyć

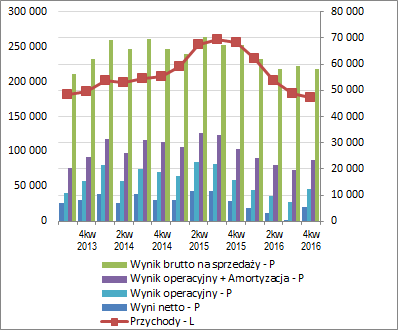

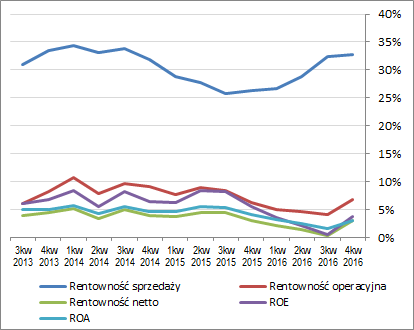

kliknij, aby powiększyć Z punktu widzenia tendencji wynikowych i efektywnościowych GKF w ujęciu narastającym za 12m i szerszej perspektywie czasowej [wykresy poniżej; jednostki kolejno – tys. zł oraz %] po okresie systematycznego pogarszania się sytuacji (z wyjątkiem marży brutto, która podlegała poprawie) mamy próbę zmiany tej tendencji. Kolejne okresy sprawozdawcze pokażą na ile trwała się ona okaże. Z pewnością nie bez znaczenia jest tu ostatnie uspokojenie sytuacji w branży górniczej (główny odbiorca produktów oferowanych przez GK Fasing) wraz ze znacznym odbiciem cen węgla w 2016r.

kliknij, aby powiększyć

kliknij, aby powiększyćTradycyjnie komentarz Zarządu niewiele wnosi w kwestiach perspektyw wynikowych Grupy na kolejne okresy sprawozdawcze; może w raporcie rocznym Emitent będzie bardziej wylewny. Póki co, jak zauważono już wcześniej, na plus dla GKF powinno działać uspokojenie sytuacji w branży górniczej i generalnie poprawa oczekiwań w zakresie danych makro.

W ramach

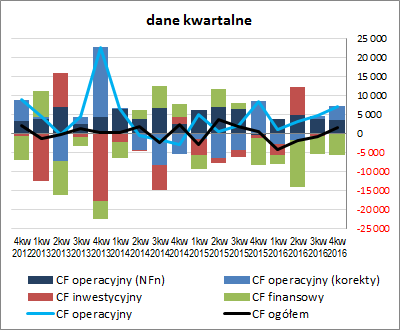

sprawozdania z przepływów pieniężnych GK Fasing w analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) wykazała r/r poprawę na poziomie salda ogólnego (1,6 wobec 0,6 mln zł), na co po części złożyły się niższe inwestycyjne i finansowe wydatki netto (odpowiednio -0,13 wobec -0,85 mln zł oraz -5,54 wobec -6,98 mln zł), które z nawiązką zneutralizowały mniejszą gotówkę wypracowaną na działalności operacyjnej (7,27 wobec 8,45 mln zł), choć sama nadwyżka finansowa netto wzrosła (3,7 wobec -0,27 mln zł).

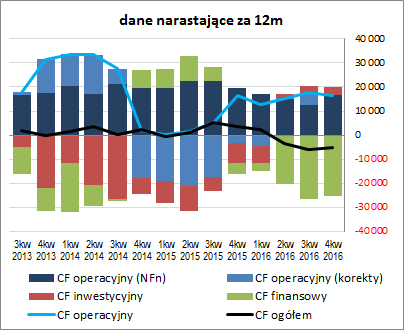

W rezultacie w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) Grupa odnotowała pewną poprawę na poziomie ogólnego salda gotówkowego, choć pozostało ono ujemne, przy jednoczesnych niewielkich zmianach w zakresie dotychczasowej struktury przepływów. Jednocześnie na plus należy zapisać przerwanie utrzymującej się od pewnego czasu spadkowej tendencji w zakresie nadwyżki finansowej netto.

kliknij, aby powiększyć

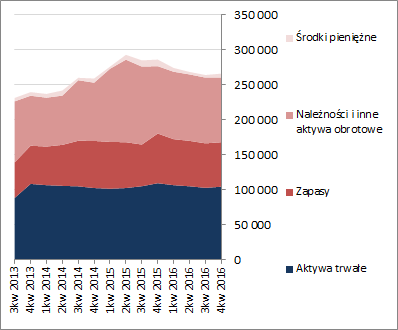

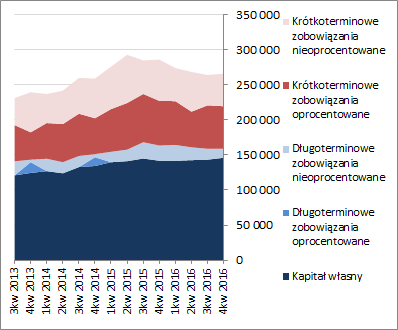

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych można odnotować raczej niewielkie zmiany. W relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKF wzrosła o 1%, co w przypadku aktywów wiązało się to ze wzrostem wartości składników trwałych o 2% oraz brakiem zasadniczych zmian w obrębie aktywów obrotowych (nieznaczny spadek zapasów i należności został zneutralizowany wzrostem środków pieniężnych), a w odniesieniu do pasywów wzrostem kapitału własnego o 2% oraz spadkiem ogólnego zadłużenia o 1% (zobowiązania krótkoterminowe wzrosły o 2%, a długoterminowe spadły o 17%; szacunkowy dług oprocentowany zmniejszył się o 2% i stanowił na koniec okresu 51% zadłużenia ogółem).

Przedstawione zmiany głównych pozycji bilansowych nie wpłynęły istotnie na dotychczasowy obraz struktury kapitałowo-majątkowej GKF, który nadal generalnie prezentuje się dość korzystnie – aktywa trwałe są nadwyżkowo pokryte stałymi składnikami pasywów, w tym w pełni kapitałem własnym. Pewnym mankamentem pozostaje struktura kapitału obrotowego netto, gdzie mamy sporą przewagę zapotrzebowania nad bieżącym stanem i tym samym konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych. Szczegółowo strukturę aktywów i pasywów przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji GKF przez pryzmat wskaźników finansowym również pozostała stabilna względem poprzedniego okresu sprawozdawczego, co przełożyło się również na odczyt serwisowego ratingu bazującego na modelu Altmana, który także nie zmienił swoich wskazań i pozostał na poziomie BBB, a więc sytuacji dość bezpiecznej, choć z pewnymi mankamentami.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/fasing,w... Ocena sytuacji rynkowejStosowane w serwisie automaty wskazują na dzień analizy w dalszym ciągu na znaczne niedowartościowanie akcji GK Fasing na GPW. Do korzystnych wycen majątkowych i mnożnikowych dołączyła, w porównaniu z wcześniejszym omówieniem, również metoda dochodowa bazująca na rencie wieczystej, choć w jej przypadku nadwyżka nad ceną rynkową nie jest zbyt duża.

Link do wskaźników

www.stockwatch.pl/gpw/fasing,w... oraz wycen

www.stockwatch.pl/gpw/fasing,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.