BearHand napisał(a):W kwestii surowców i zachowania spółek surowcowych, proste nałożenie wykresów zastępuje wiele słów:

Technicznie byki u steru dopóki niedźwiedzie nie wybiją OB.

Trochę mnie zachęciłeś do wejścia głębiej i zastanowienia się nad korelacjami spółek górniczych.

Od razu odrzuciłem Twój pomysł z Glencore' em (LSE:GBX) - trudno go porównywać z JSW, choćby dlatego, że to nie tylko wchłonięta węglowa XStrata, ale też i kopalnie cynku, ołowiu, miedzi, kobaltu niklu i chromu. Poza tym GBX zajmuje się na sporą skalę tworzeniem stopów chromu i manganu, produkcją energii i odzyskiwaniem złomu metali kolorowych. Przyznasz więc, że trudno stawiać GBX koło JSW - to zupełnie inne zakresy.

Z tego samego powodu odpadają nasuwające się od razu nazwy, w rodzaju BHP Billiton, Anglo American, Rio Tinto czy Anglo Pacific - wszystkie te koncerny górnicze mają spore ramię węglowe z dużym wydobyciem węgla koksującego, ale to tylko ramię, nie będące główną dziedziną produkcji górniczej.

Myślałem o firmach, mających zbliżony profil produkcji do JSW i zrobiłem przegląd takowych.

Okazało się, że:

- po pierwsze: wcale nie jest ich na świecie dużo. Większość wydobycia węgla koksującego pochodzi z górniczych konglomeratów wielobranżowych, dla których węgiel to tylko jedna z gałęzi.

- po drugie: pomimo silnych wzrostów cen surowca, jest sporo spółek górniczych, wydobywających węgiel koksujący z dużymi problemami, widocznymi już na pierwszy rzut oka na wykres. Przykłady? Kanadyjska Corsa Coal czy mongolski, ale notowany w HongKongu MMC - Mongolian Mining Corporation. Tym spółkom wyraźnie coś przeszkadza w rozwinięciu skrzydeł i wzroście cen akcji.

Co ciekawe, ruchy JSW od 2020 r. dość dobrze korelują z ich ruchami, choć JSW ma oczywiście zdecydowanie większą siłę względną.

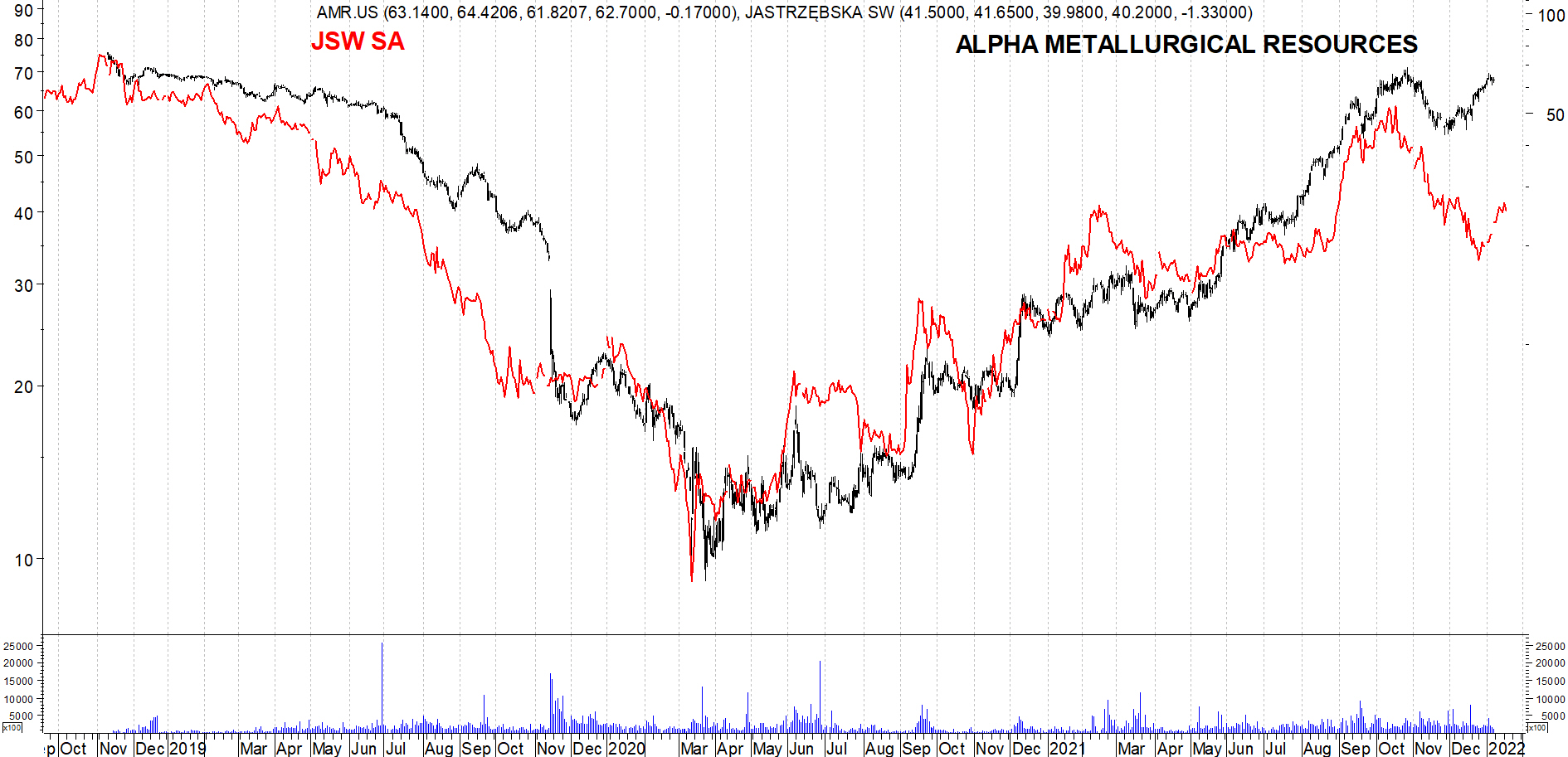

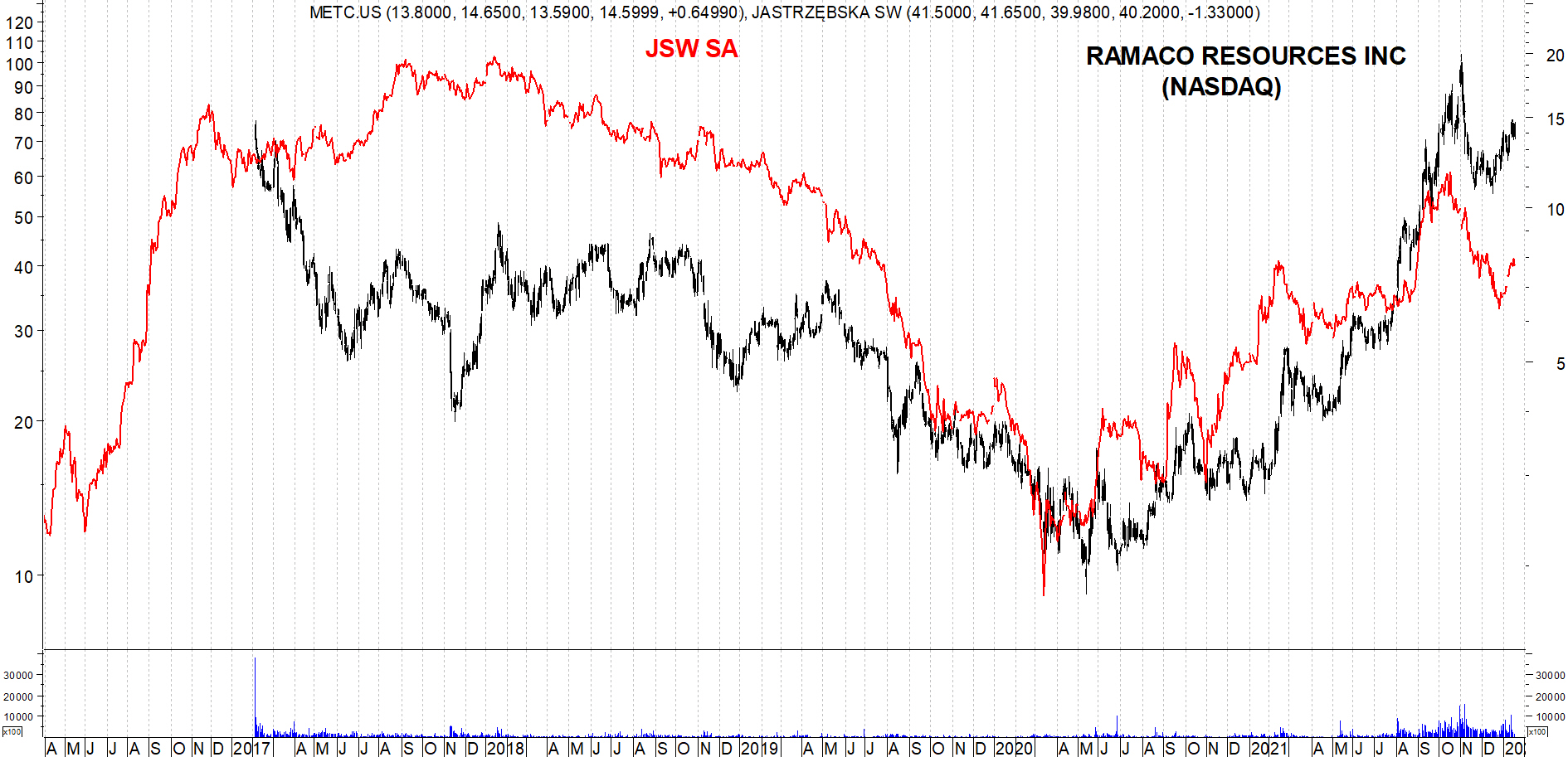

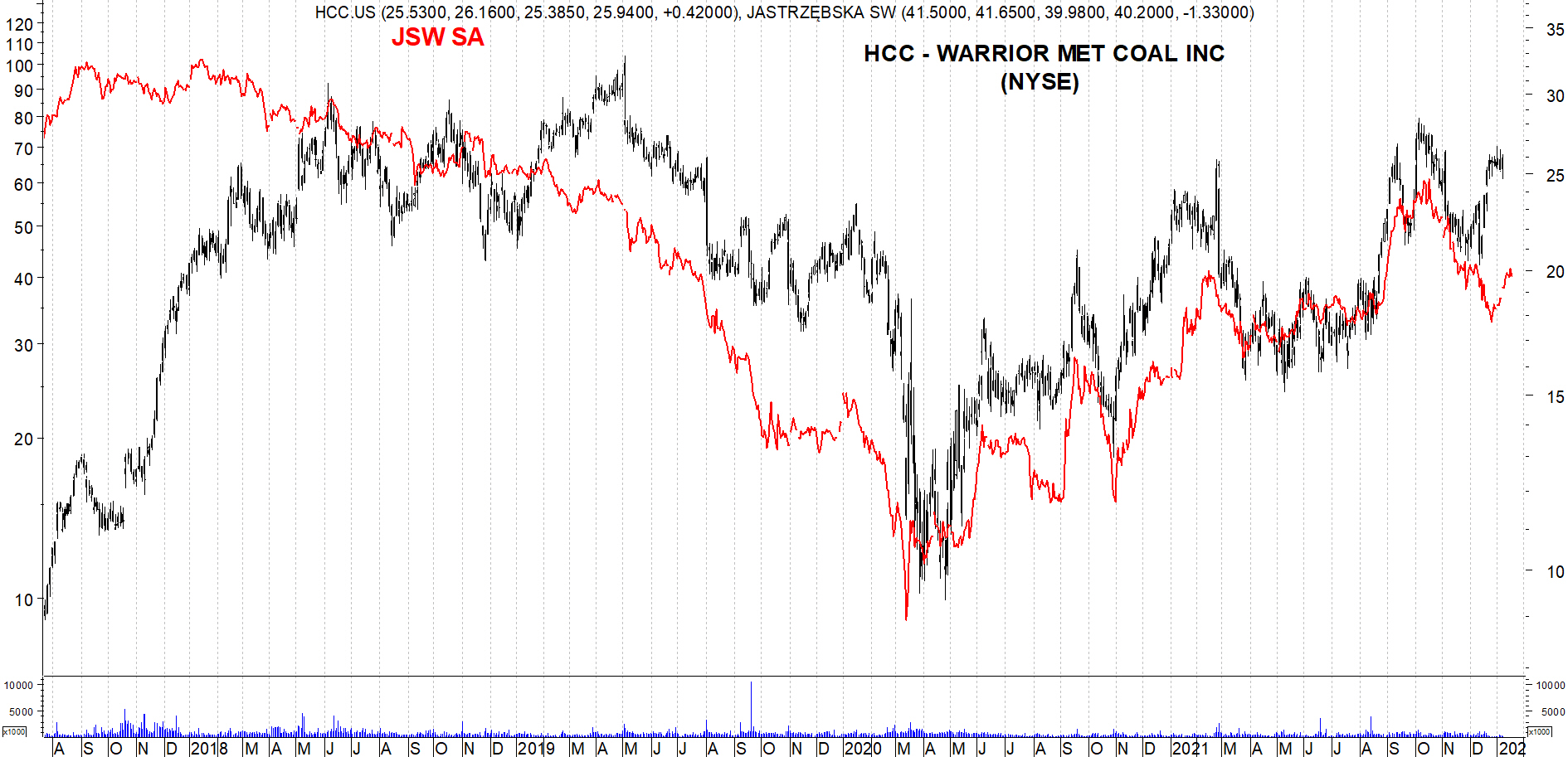

Zdecydowałem się przedstawić tu porównanie z 3 spółkami, notowanymi w USA.

Pierwsza: Alpha Metallurgical Resources Inc (AMR) - bardzo podobna pod względem wielkości wydobycia do JSW (~13 mln ton) :

kliknij, aby powiększyćDruga, mniejsza: Ramaco Resources (METC)

kliknij, aby powiększyći trzecia: Warrior Met Coal Intermediate Holdco LLC (HCC):

kliknij, aby powiększyćZ niejasnych dla mnie powodów, to właśnie wydobywający tylko ok. 60% tego, co JSW HCC, ma ze wszystkich, oglądanych przeze mnie spółek czysto węglowych najlepszą korelację z JSW.

Jest tu jedna istotna rzecz, która powinna Ci się rzucić w oczy od razu, co zresztą widać i na Twoim wykresie z Glencore ale i na wszystkich powyższych wykresach, jak i na tych, nie zamieszczonych przeze mnie: od szczytu z 19.10.21 JSW jest dużo słabsza od porównywanych z nią spółek; korekta jest znacznie głębsza i trwa wyraźnie dłużej, a odbicie po niej jest jak dotąd dużo słabsze i nie nadąża za podobnymi na świecie, czyli mamy klasyczną dywergencję z branżą.

Jak zwykle na rynkach - rozbieżności w zachowaniu są ciekawe, bo często o czymś ostrzegają.

Ta popaździernikowa słabość JSW zdaje się być wywołana czymś istotnym, czymś, co mocno pogorszyło widzenie spółki przez zagraniczny kapitał. Nie podejmuję się powiedzieć co to, bo nie siedzę w fundamentach firmy, ale rynek czymś jest wyraźnie zawiedziony. Cenami sprzedaży i podpisanymi kontraktami? Niedawną groźbą strajku i wyduszeniem podwyżek?

JSW na razie porusza się wciąż w takim kanale:

kliknij, aby powiększyćale moim zdaniem tym razem nie dojdzie już do wybicia w tym ruchu ponad październikowy szczyt 62,48. O ile uważam, że to jeszcze nie koniec wzrostów od dna z 27.12.21, o tyle nie sądzę, by kurs dał radę wyjść ponad strefę 55-60 PLN, właśnie ze względu na tę widoczną od października słabość. Uważam że JSW weszła w dłuższy szeroki ruch w bok między powiedzmy 30 a 60 PLN i będzie się teraz wahać w sinusoidzie między tymi wartościami przez dłuższy okres czasu (miesiące)

"Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)