2

Dołączył: 2008-12-28

Wpisów: 26

Wysłane:

21 stycznia 2022 12:39:59

przy kursie: 38,65 zł

Ja bym zwrócił uwagę na to że wzrosty na węglu jeszcze się nie zakończyły. pl.tradingview.com/chart/lP7Fh...Według mnie to nie 1 kw będzie najlepszym kwartałem dla jsw lecz 2 kw. W tej chwili huty stali ze względu na olimpiadę pracują na 30 %. Po olimpiadzie ruszą pełną parą i wzrośnie zapotrzebowanie na węgiel. A jeżeli chodzi o miedź to poniżej jest korelacja z prętami stalowymi. stooq.pl/q/?s=r-.f&d=20220...Transformacja energetyczna nie odbędzie się bez miedzi, stali i paru innych surowców, które są niezbędne do tej transformacji.

|

|

15

Dołączył: 2022-01-20

Wpisów: 49

Wysłane:

21 stycznia 2022 12:47:28

przy kursie: 38,65 zł

Jeszcze nie tak dawno analityk ze Stooq wprowadzał w błąd twierdząc że JSW jest skorelowane z cenami węgla brunatnego z portów ARA, co jest kompletną bzdurą. Zauważcie że nikt w swoich rekomendacjach nie zakładał wzrostów cen ACC do poziomów nigdy nie notowanych historycznie, większość widziała czarny scenariusz. A jak już ceny zaczęły wychodzić na nowe szczyty oni nadal brnęli z obniżką wycen JSW, do śmiesznych poziomów, przy przyszłych rekordowych zyskach spółki. Czy to jest normalne, czy my akcjonariusze mamy się temu przyglądać i wierzyć im w czarne scenariusze jakie zakładają?

Jeden z analityków Trigon ścina cene o 50% bo ceny ACC rosną, a dolar drożeje, no kur.. jakiś żart, argument jego jest taki że spółka zmniejszy wydobycie o raptem 1,5mln t, rozumiem jakby JSW podało że zmniejsza wydobycie o 7mln t.

Kolejny z BOŚ ścina wycenę z 70 na 28, znowu przy rosnących cenach ACC i to w zaledwie dwa miesiące od podania pierwszej reko 70. A nic nie stało BOŚ na przeszkodzie dawać reko w lipiec 2019r kupuj JSW z ceną 88, przy cenach ACC 176$. Absurd.

Bardzo zawiodłem się na ostatniej reko mBank, do tej pory jako jedyni racjonalnie, rzeczowo i profesjonalnie podchodzili do wyceny JSW, ale przyszedł nowy analityk i nagle znowu przy rosnących cenach ACC, bardzo mocno obniża wycenę JSW.

Uważam że są to manipulacje kursem dlatego zgłosiłem sprawę do KNF, a jak ktoś mi mówi że się ośmieszam, bo mam argumenty, to nasuwa mi się myśl, jaki akcjonariat taki kurs spółki.

@Krewa zauważ że kurs JSW nie jest skorelowany z cenami ACC, nie jest skorelowany z cenami odpowiedników HCC, ARCH, tylko jest skorelowany z rekomendacjami, przypadek?

Ps.

Bogdanka właśnie pokazała piękny wynik za 2021, i rewelacyjny za Q4, hossa węglowa trwa, a tym bardziej hossa na węglu metalurgicznym, gdzie ceny na prawdę są nieziemskie. 430$ za tonę ACC FOB nie śniło się nikomu. Szkoda że JSW zostało tak okrutnie zdemolowane.

|

|

PREMIUM

34

Grupa: SubskrybentP1

Dołączył: 2009-09-23

Wpisów: 174

Wysłane:

21 stycznia 2022 12:50:23

przy kursie: 38,65 zł

Jeśli chodzi o rekomendacje, to przypominam mój post: Chung napisał(a):Popatrzmy na rekomendacje BoŚ: https://bossa.pl/analizy/rekomendacje 10.10.2021 Górnictwo Kupuj Przeważaj 70.00 55.00 Łukasz Prokopiuk 29.08.2021 Górnictwo Kupuj Przeważaj 44.00 36.60 Łukasz Prokopiuk 26.01.2021 Górnictwo Sprzedaj Niedoważaj 20.00 33.26 Łukasz Prokopiuk 06.12.2020 Górnictwo Sprzedaj Niedoważaj 10.00 25.95 Łukasz Prokopiuk 21.10.2020 Górnictwo Sprzedaj Niedoważaj 10.00 20.27 Łukasz Prokopiuk 28.04.2020 Górnictwo Sprzedaj Niedoważaj 10.00 13.04 Łukasz Prokopiuk 08.12.2019 Górnictwo Trzymaj Niedoważaj 23.50 18.80 Łukasz Prokopiuk 17.10.2019 Górnictwo Kupuj Przeważaj 40.00 19.80 Łukasz Prokopiuk 09.07.2019 Górnictwo Kupuj Przeważaj 88.00 44.88 Łukasz Prokopiuk 09.04.2019 Górnictwo Kupuj Przeważaj 90.00 59.90 Łukasz Prokopiuk Można zobaczyć pewien schemat, jak analityk piszę "Kupuj" to znaczy, że cena podczas następnej rekomendacji będzie niżej (zarówno cena rekomendacji jak i docelowa) a jak wyda rekomendajce "sprzedaj" to znaczy że cena urośnie. (rekomendacje Trzymaj odrzucam). Idąc tym tropem (robienia dokładnie na odwrót niż mówił analityk) pomylilibyśmy się tylko raz: 29.08.2021. Jak będzie tym razem? Czas pokaże, ale nie przywiazywałbym duzej wagi do ich wypocin.

|

|

|

|

|

15

Dołączył: 2022-01-20

Wpisów: 49

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

21 stycznia 2022 13:58:05

przy kursie: 38,65 zł

|

|

15

Dołączył: 2022-01-20

Wpisów: 49

Wysłane:

21 stycznia 2022 14:04:50

przy kursie: 38,65 zł

Te banki nie są Polskie, Mr. Szutnik ;)

Poza tym, w obrocie jest 50% wszystkich akcji, najwięcej kto ma, czy jakiś zagraniczny fundusz jest ujawniony?

Powtarzam się, ale gdzie korelacja JSW do spółek z branży, gdzie tym bardziej do ACC, gdzie dzisiaj mamy niewyobrazalnie wysokie ceny 450$ przy kursie USD blisko 4zł.

Edytowany: 21 stycznia 2022 14:14

|

|

81

Dołączył: 2018-05-13

Wpisów: 547

Wysłane:

21 stycznia 2022 15:00:59

przy kursie: 38,65 zł

Ciekawe by było sprawdzenie ewentualnych rekomendacji dla spółek z branży. I skonfrontowanie wniosków do jakich dochodzą inni analitycy z tymi z naszych biur maklerskich.

|

|

28

Dołączył: 2020-02-04

Wpisów: 263

Wysłane:

21 stycznia 2022 15:26:36

przy kursie: 38,65 zł

Cytat:Z tego by wynikało, że:

1) Mr Zagranyca czyli grube ryby czyta rekomendacje polskich biur maklerskich

2) Działa do nich odwrotnie 1. Zgadza się 2. Właśnie nie kurs zawsze podąża za rekomendacjami Tylko, że patrząc na historie JSW nigdy wcześniej nie widziałem tak nierzetelnych analiz w okresie koniunktury. Wystarczy spojrzeć na bardzo mocno skorelowany HCC, gdzie pierwszy raz od dawien dawna oderwaliśmy się od korelacji tak mocno. Moim prywatnym zdaniem rekomendacje miały na to wpływ. stooq.pl/q/?s=hcc.us&d=202...

Edytowany: 21 stycznia 2022 15:29

|

|

69

Dołączył: 2020-04-14

Wpisów: 92

Wysłane:

21 stycznia 2022 19:39:29

przy kursie: 38,65 zł

A w temacie analityków: dziś jeden temat na forum bankiera zainspirował mnie do przyjrzenia się rekomendacji JSW od DM BPS, mówię o rekomendacji z początku tego miesiąca.

Rekomendacja sugeruje kupno z ceną docelową 46 złotych, ale wycena DCF to zaledwie 35 złotych, z wyceny porównawczej wyszło 67.

Do tej drugiej analityk wziął głównie spółki sprzedające węgiel energetyczny, większość bez dużej sprzedaży koksującego, jest Bogdanka, nie ma Warrior Met Coal.

W wycenie DCF analityk zastosował moim zdaniem za wysoką premię za ryzyko.

Najzabawniejszy jest jednak rozjazd między prognozą wyników a faktycznymi danymi z raportu produkcyjnego. Analityk prognozuje w raporcie 2,7 miliarda przychodu za Q4, z raportu wynika co najmniej 3,5 miliarda. Oczywiście naturalnie pojawia się też znaczne niedoszacowanie potencjalnego wyniku, który poznamy oficjalnie za 2 miesiące.

Przychody w roku 2022 mają wynieść poniżej 11 miliardów, zysk netto poniżej miliarda. Biorąc pod uwagę aktualne trendy jest to bardzo mało prawdopodobne, bez niemal natychmiastowego rozpoczęcia spadków i zjazdu cen w okolice 200$ niemożliwe.

Polscy analitycy generalnie prognozują 170-200$ za tonę jeszcze w 2022. Zupełnie inaczej wyglądają prognozy Bank of America, gdzie oczekują cen w okolicy 300$ na koniec 2022 i 280$ na koniec 2023.

Zobaczymy, co z tego wyniknie.

|

|

143

Dołączył: 2020-03-19

Wpisów: 750

Wysłane:

21 stycznia 2022 23:07:11

przy kursie: 38,65 zł

Ja nadal liczę na minimum 100% od ATH ustanowionego we wrześniu 2017 roku, czyli poziomy powyżej 200 zł (z fibo: ok. 250 zł). Przy obecnym modelu biznesowym i skoncentrowaniu się na wydobyciu węgla koksującego, przy ograniczaniu podaży CC ze strony Australii oraz sztywnym centralnie sterowanym cenom w Chinach mamy mocne fundamenty. Prognozy BoA utrzymują się powyżej 300 USD w 2022 rok.

Ale jak zawsze - wszyscy dowiedzą się tego na końcu, jak akcje doznają mocnej aprecjacji. :)

Pamiętajcie, że dynamika wzrostu ceny IV Q 2021 do I Q 2022 to obecnie ok. +60%.

Wydaje się niewyobrażalne, ale znajdziecie dużo podobnych sytuacji na rynku zarowno polskim jak i światowym, gdzie olbrzymie zyski przełoża się na niewyobrażalną wycenę.

Także zabawy poziom 30 - 40 zł to nadal mówiąc "zabawy". Nawet nie ma sensu denerwować się na te zachowania, bo pamiętajcie - nie tylko my widzimy te gigantyczne zyski, ale również wszystkie fundusze. To nie jest problem zamówić wyceny i artykuły, które przewidują spadki. Tak działa giełda i od zawsze działała - smart money wykorzystuje techniki niedozwolone szarym inwestorom giełdowym.

|

|

|

|

|

PREMIUM

53

Dołączył: 2011-09-04

Wpisów: 218

Wysłane:

21 stycznia 2022 23:24:06

przy kursie: 38,65 zł

Dix22, ale masz na myśli inne spółki węglowe, czy też zupełnie inne surowce ;)? Powyższe informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na ich podstawie.

|

|

PREMIUM

956

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

22 stycznia 2022 14:52:01

przy kursie: 38,65 zł

Co do JSW. Ja nie kwestionuje tego że wyniki będą rekordowe. Napisałem to już ze dwa razy. Dla Ciebie napisze trzeci. W kolejce po benefity z zysku JSW akcjonariusze są na końcu po górnikach i SP. Dlatego ekscytowanie się rekordowymi wynikami jednego czy dwóch kwartałów jest bezsensu. To że rynek może popatrzeć na wskaźniki, to że będą one niskie i że to spowoduje w konsekwencji wzrost kursu gdy sporo ludzi z funduszy nagrania na obligacje video Buczek z Querusa uważam za mało prawdopodobne. Nie jest to niemożliwe ale w mojej ocenie mało prawdopodobne. Tak samo jak wypłatę dywidendy w tej spółce uważam obecnie za mało prawdopodobną. Poza tym obecnie patrzę jak rozwija się sytuacja na globalnym rynku akcji. I jestem raczej pewny że wzrosty nie będą trwać jak jeszcze rok temu byłem pewny. Ponadto jeżeli koniunktura się pogorszy to zakładam że nawet rekordowe wyniki JSW w 4q21 czy 1q22 nie przełożą się na wzrost kursu akcji tej spółki. Rynek pójdzie tam gdzie uzna za stosowne jednak teraz jestem nastawiony na spadki i póki co ten scenariusz się realizuje również na JSW czy Cognor mimo rekordowych prognoz wyników czy wyników ogloszonych. Ten scenariusz tj spadków na rynku akcji, uważam za bardziej prawdopodobny.

Edytowany: 23 stycznia 2022 08:46

|

|

6

Dołączył: 2011-07-04

Wpisów: 77

Wysłane:

22 stycznia 2022 15:22:42

przy kursie: 38,65 zł

@1ketjoW a o KGHM masz podobne zdanie? Bo tam też górnicy i to lepiej zarabiający niż w JSW, tam tez związki zawodowe i tam też beneficjentem jest SP.

|

|

PREMIUM

34

Grupa: SubskrybentP1

Dołączył: 2009-09-23

Wpisów: 174

Wysłane:

22 stycznia 2022 15:38:17

przy kursie: 38,65 zł

Cytat:W kolejce po benefity z zysku JSW akcjonariusze są na końcu po górnikach i SP. W jaki sposób SP był albo ma być "benefitem" zysku JSW? Cytat:Dlatego ekscytowanie się rekordowymi wynikami jednego czy dwóch kwartałów jest bezsensu Wszystko zależy JAKIE to będą kwartały i jak się mają do kapitalizacji. Przykład MRC. Jak spółka z CAP = 100mln (10mln akcji x 10zł za akcje) ma "rekordowy jeden czy dwa kwartały" z zyskiem np 200mln (2x CAP) to MUSI być to odzwierciedlone w cenie. Oczywiście jak akcjonariusze zaczęli liczyć C/Z na "górce" to powstał balon. Inna sprawa, że nie obraże się jak JSW też stanie się "balonem" a ja sprzedam moje akcje "drogo". Wg moich wyliczeń zysk netto w 2022 przewyższy CAP, a tego nie można pominąć. Kilka słów odemnie: 1) Analitycy liczą wartość spółki w oparciu o zyski z kilku ładnych lat. 2) Patrząc na historie mieliśmy momenty gdzie JSW "było wyceniane przez rynek" za 10zł i za 100zł. 3) W ten sposób możemy wyliczyć jakąś średnią (geometryczną, czy arytmetyczną) i wyjdzie jakaś tam wycena np 35-50zł 4) ALE historia uczy, że akcje JSW nie są wyceniane przez rynek za 35-50zł. Zarówno w marcu 2020 inwestorzy nie patrzyli na walor JSW i nie "wyceniali" go na 35zł "bo cena CC wzrośnie", Jak i w 2017-2018 roku inwestorzy nie patrzyli na JSW i nie "wyceniali" go na 45zł. "bo cena CC spadnie". Dlatego będąc realistą (staram się nim być) uważam, że również tym razem historia się powtórzy. Przykładem dlaczego tak myślę, jest fakt, że od kilku lat wszyscy trąbią o cyklach 4ro letnich na krypto, a i tak kwartał temu byli ludzie kupujący BTC za 60k.

|

|

PREMIUM

53

Dołączył: 2011-09-04

Wpisów: 218

Wysłane:

22 stycznia 2022 15:54:46

przy kursie: 38,65 zł

1ketjoW napisał(a):

Poza tym obecnie patrzę jak rozwija się sytuacja na globalnym rynku akcji. I jestem raczej pewny że wzrosty nie będą trwać jak jeszcze rok temu byłem pewny. Ponadto jeżeli koniunktura się pogorszy to zakładam że nawet rekordowe wyniki JSW w 4q21 czy 1q22 nie przełożą się na wzrost kursu akcji tej spółki.

Rynek pójdzie tam gdzie uzna za stosowne jednak teraz jestem nastawiony na spadki i póki co ten scenariusz się realizuje również na JSW czy Cognor mimo rekordowych prognoz wyników czy wyników ogloszonych. Ten scenariusz tj spadków na rynku akcji, uważam za bardziej prawdopodobny.

Swoją drogą jak policzysz marże za 4q21 na Cognor to będziesz wiedział że skoro inne spólki nie mają takiego handicapu jak Cognor to że ich wyniki będą gorsze w 4q21. Poczekajmy spokojnie na twarde dane.

Niech dają górnikom 10% podwyżki rocznie i nie będzie to miało znaczenia przy tych zyskach. SP nie jest w kolejce po zyski przed akcjonariuszami, chyba, że będzie drenował kasę na własne projekty, albo wprowadzi podatek węglowy, ale to wiemy od kilku lat, jest to w cenie od lat. Powyższe informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na ich podstawie.

Edytowany: 23 stycznia 2022 10:15

|

|

PREMIUM

956

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

22 stycznia 2022 17:48:19

przy kursie: 38,65 zł

Widzę że nie wiesz jak się wycenia spółki i że jednostkowe wystrzały wyników mają ograniczone znaczenie dla wycen. Większość funduszy czy firm inwestycyjnych dokonuje takich analiz tj. wycen różnymi metodami aby określić wartość spółki. No ale to bez znaczenia dla Ciebie jak sądzę. SP zarabia w JSW na np. podatkach czy to płaconych przez spółkę czy to przez pracowników (PIT) jeżeli np. ich wynagrodzenia rosną. Wzrost wynagrodzeń o 10% jaki sugerujesz obniżyłby wartość spółki, bo jej przyszłe zyski związku ze wzrostem kosztów by zmalały. Związki zawodowe w JSW zdaje się że są dość mocne więc nie jest to sytuacja porównywalna z podmiotami prywatnymi. Poza tym zdaje się że JSW ma spore zobowiązania wobec PFR. Twoim zdaniem jak rozumiem JSW wypłaci dywidendę bez spłaty tej pożyczki na 1 mld zł. Na Twoim miejscu obserwowalnym co się z tą pożyczka dzieje, jeżeli zostanie spłacona lub umorzona to szanse na dywidendę wzrosną. Do tego czasu są iluzoryczne. Z chęcią zobaczę te dywidendę w 2023 r. o jakiej piszesz ale zdania póki co nie zmieniam. Do 2023 r. jest dość daleko i wiele może się wydarzyć. Na dziś nie widzę takiej szansy, bo fundusz stabilizacji ( czy jakoś tak) też trzeba odbudować i to zapewne dużymi kwotami.

Edytowany: 23 stycznia 2022 08:40

|

|

28

Dołączył: 2020-02-04

Wpisów: 263

Wysłane:

22 stycznia 2022 18:22:34

przy kursie: 38,65 zł

Cytat:Poza tym zdaje się że JSW ma spore zobowiązania wobec PFR. Twoim zdaniem jak rozumiem JSW wypłaci dywidendę bez spłaty tej pożyczki na 1 mld zł To zdaje ci się, czy wiesz ? Bo twoje insynuacje są kiepskie. JSW ma zobowiązania wobec PFR, które nie decydują o wypłacie dywidendy wystarczy jeden podpis PFR i mamy dywidendę, a jak wiadomo nie żądzi PFR tylko MAP.

Edytowany: 23 stycznia 2022 08:41

|

|

PREMIUM

956

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

22 stycznia 2022 20:08:17

przy kursie: 38,65 zł

martin207 napisał(a):Cytat:Poza tym zdaje się że JSW ma spore zobowiązania wobec PFR. Twoim zdaniem jak rozumiem JSW wypłaci dywidendę bez spłaty tej pożyczki na 1 mld zł To zdaje ci się, czy wiesz ? Bo twoje insynuacje są kiepskie. JSW ma zobowiązania wobec PFR, które nie decydują o wypłacie dywidendy wystarczy jeden podpis PFR i mamy dywidendę, a jak wiadomo nie żądzi PFR tylko MAP. Plotki już chodzą, ale nie będę pisał insynuacji jak wyżej dodam tylko, że zakładam powiększenie udziału NN o prawie 100% nie jest przypadkowe. Nie interesuje mnie ta spółka. Jeżeli pomyliłem się to udowodnij to. Masz szansę. Nie twierdziłem że JSW ma zobowiązania wobec PFR które decydują o wypłacie dywidendy. Będąc na miejscu SP jednak najpierw zarządałbym zwrotu pożyczki zanim spółka wypłaci dywidendę. Plotek z zasady natomiast nie komentuję.

|

|

143

Dołączył: 2020-03-19

Wpisów: 750

Wysłane:

23 stycznia 2022 00:51:21

przy kursie: 38,65 zł

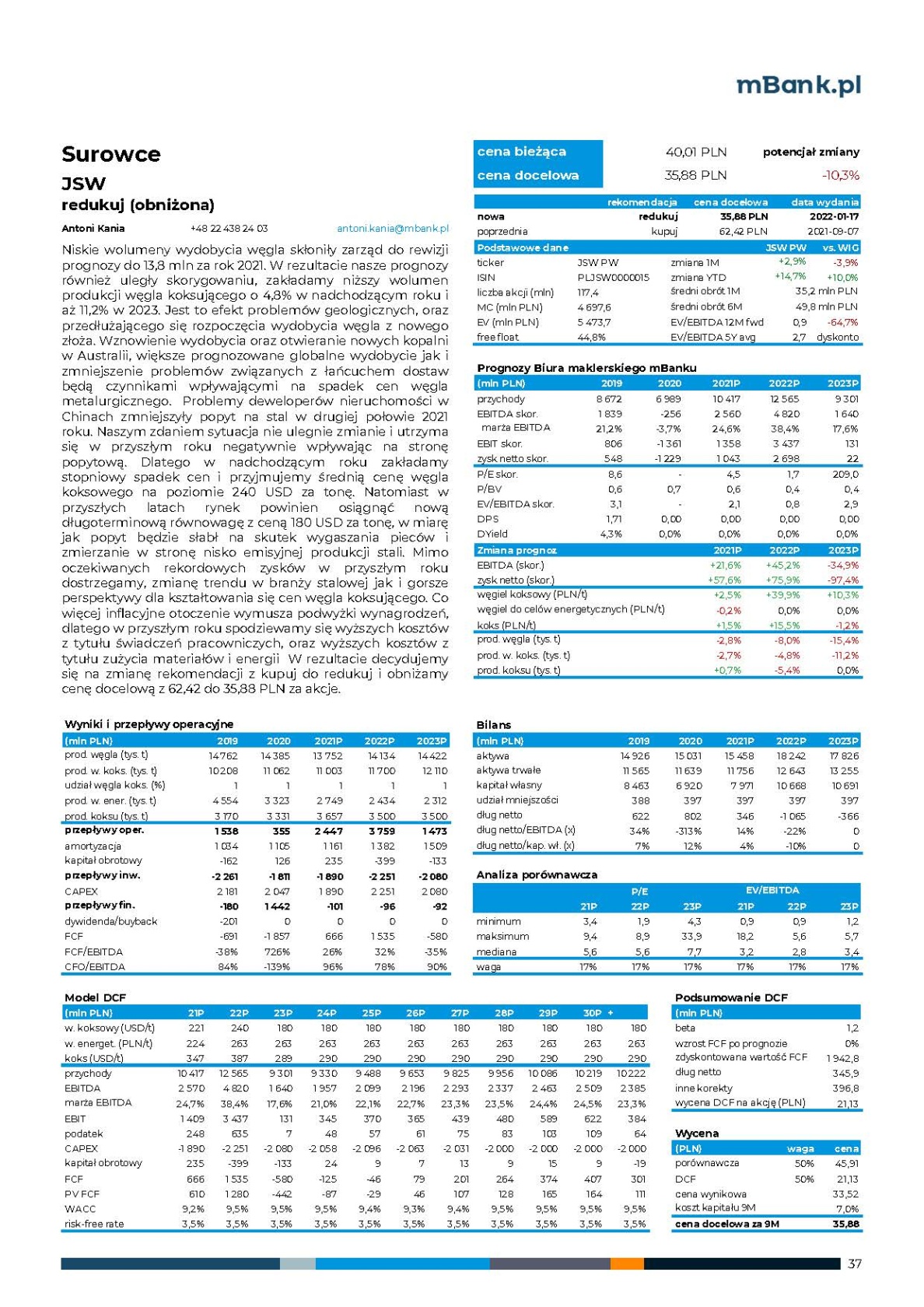

Wrzucam do naszej merytorycznej wrzawy ładny kąsek. Oficjalną rekomendację i prognozy, na podstawie której była ona przygotowana. Uwaga: drastyczne!

kliknij, aby powiększyćPrognoza zysku netto wykonana przez mbank biuro maklerskie dla JSW: 2021: 1043 mln zł (c/z = 4,5) 2022: 2698 mln zł (c/z = 1,7) 2023: 22 mln zł (c/z = 209) Student II roku licencjatu zakłada, że cena węgla koksującego spadnie do 180 USD i będzie to poziom "równowagi". Jak można wystawić rekomendację z 62 zł na 35 zł po zaledwie 3 miesiącach, to po pierwsze... a po drugie... założyć spadek zysku netto o 97% r/r 2022-2023. Stek bzdur. Prawie zaplułem herbatą laptopa.

Edytowany: 23 stycznia 2022 00:53

|

|

29

Dołączył: 2010-11-15

Wpisów: 160

Wysłane:

23 stycznia 2022 09:57:45

przy kursie: 38,65 zł

A macie wgląd jakie były założenia wyniku na 2023 z poprzedniej rekomendacji?

Wizerunkowo mbank traci jeżeli analityk wydający rekomendacje to student (jeszcze nie uzyskał stopnia licencjata). Nawet jeżeli jest uzdolniony, to i tak są wątpliwości co do kompetencji. Chyba, że DM rozgrywa swoje gierki, a na pożarcie idzie student zamiast bardziej doświadczonej osoby?

Nigdy nie byłem klientem mbanku i widząc takie numery, nie zostanę nim.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.