W połowie drogi do bankowego skarbca – omówienie sprawozdania Votum po II kw. 2022 r.Wyniki spółki miały być dobre i takie są, a nawet troszkę lepsze niż można było oczekiwać. Spółka od marca br. przekazuje raporty miesięczne w których informuje o liczbie orzeczeń w sprawach bankowych, a te pozwalają budować oczekiwania wynikowe.

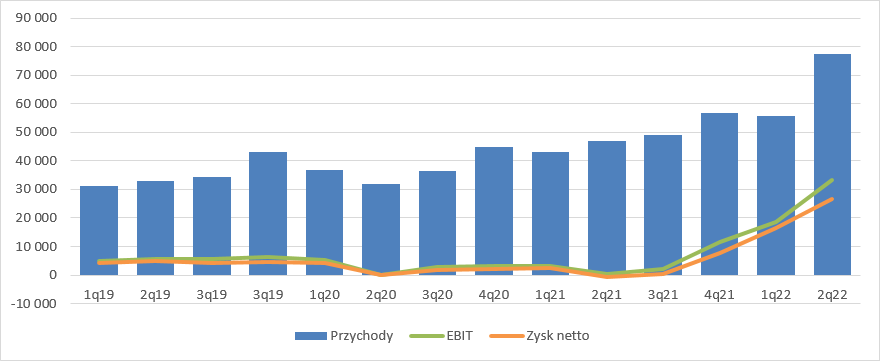

Przychody Votum w II kw. wyniosły 77,3 mln zł i były wyższe o 65 proc. (30,4 mln zł) r/r i 39 proc. (21,6 mln zł) kw/kw. Wysokie wzrosty raportowanych obrotów to efekt segmentu bankowego i coraz większej liczby zasądzanych wyroków I instancji.

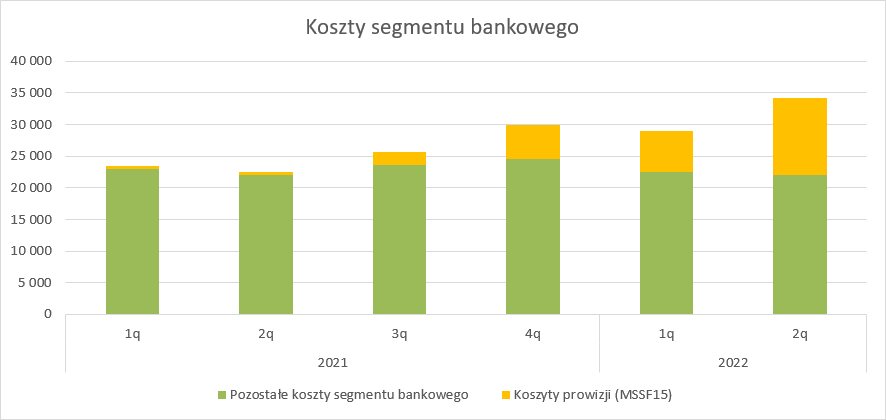

Koszty operacyjne wyniosły w II kw. 44,6 mln zł, co oznacza spadek o 2,1 mln zł (4 proc.) r/r. Nie jest to efekt jakiejś mocnej restrukturyzacji, ale delikatnego przesunięcia w profilu działalności - dekonsolidacji Votum Energy, która prowadziła działalność w zakresie instalacji PV dla gospodarstw domowych. Tym samym spółka w II kw. br. nie pokazała żadnych kosztów materiałów i energii (7,6 mln zł przed rokiem), a koszty pracownicze spadły o 14 proc. (1,3 mln zł). Za to o 5,1 mln zł (19 proc.), wzrosły koszty usług, prawdopodobnie w związku z zaksięgowaniem w tym miejscu kosztów prowizji dla pośredników.

Spółka zakończyła okres kwiecień-czerwiec z wynikiem operacyjnym na poziomie 33,4 mln zł, tj. o 33,1 mln zł wyższym r/r i 15 mln zł wyższym w relacji do poprzedniego kwartału.

Zysk netto zamknął się kwotą 26,7 mln zł w porównaniu do 16,4 mln zł kwartał wcześniej i 0,5 mln zł straty przed rokiem.

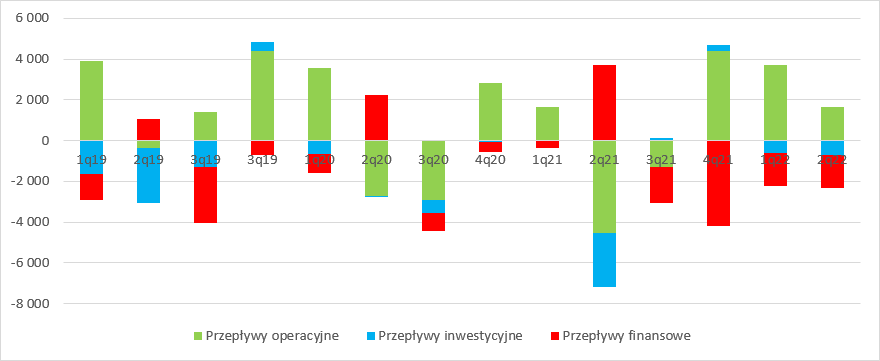

kliknij, aby powiększyćChoć nominalne wzrosty wyników wyglądają bajecznie, to na razie nie przekłada się to jeszcze na gotówkę. Przepływy z działalności operacyjnej wyniosły w II kw. zaledwie 1,7 mln zł, co w kontekście raportowanego EBIT może niektórym wydawać się rozczarowaniem. Jednak dla osób śledzących spółkę i czytających dokładnie zasady rachunkowości taki obraz nie jest, a przynajmniej nie powinien być zaskoczeniem. Według przyjętych zasad rachunkowości, zgodnych z MSSF15 spółka pokazuje przychody po wystarczającym ich uprawdopodobnieniu, czyli korzystnym orzeczeniu sądu pierwszej instancji. Oczywiście tak raportowana sprzedaż jest korygowana o wskaźnik wygranych przed sądem II instancji. W tym roku na 420 zamkniętych spraw w apelacji, tylko 2 zakończyły się oddaleniem powództwa, co daje wskaźnik wygranych na poziomie 99,5 proc. Spółka korzysta z nieco szerszej historii i używany do korekcji wskaźnik jest nieco niższy (w tym zestawieniu pomijam wyniki uchylone, które będą ponownie rozpatrywane przez sąd I instancji). W związku z powyższym na chwilę obecną nie obserwujemy jeszcze istotnych przepływów operacyjnych ze spraw bankowych, przy czym mowa tutaj o przepływie od banku, bo gotówką od swoich klientów spółka jest regularnie zasilana. Przepływy inwestycyjne od paru kwartałów nie są wysokie i w większości dotyczą udzielonych pożyczek. Jeśli chodzi o przepływy finansowe to mamy tam głównie odsetki od zobowiązań finansowych i spłaty kredytów oraz zobowiązań leasingowych

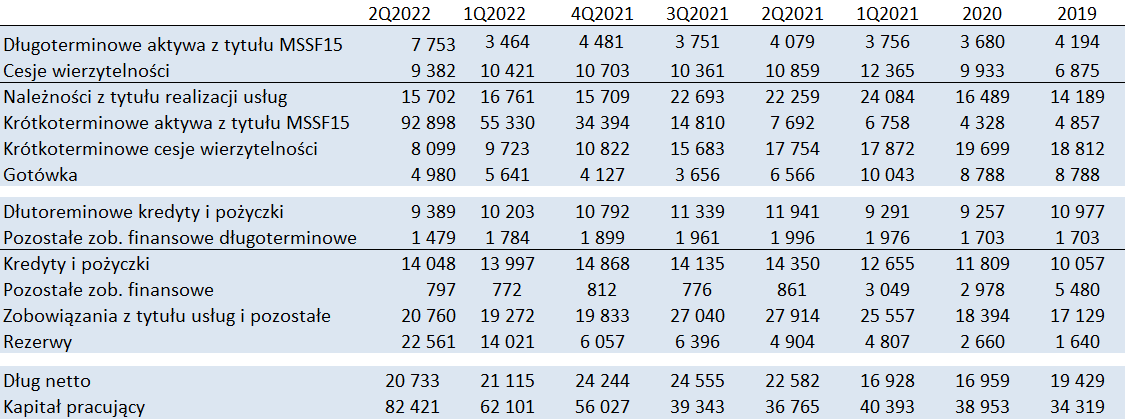

kliknij, aby powiększyćTo, że wyniki na razie nie są jeszcze gotówkowe widać także w rosnącym bilansie spółki. Kapitał pracujący zdefiniowany jako suma cesji wierzytelności, aktywów z tytułu MSSF (to przychody po wyroku I instancji) i należności pomniejszonych o zobowiązania i rezerwy wyniósł na koniec II kw. 82,4 mln zł i był o 20,3 mln zł wyższy niż kwartał wcześniej. W tym miejscu należy przypomnieć, że znaczącą liczbę spraw spółka pozyskuje przez pośredników, a część wynagrodzenia partnerów stanowi udział w succes fee. W związku z powyższym spółka w celu zachowania współmierności zawiązuje także rezerwy na koszty prowizji w relacji do przychodów wykazywanych zgodnie z MSSF15.

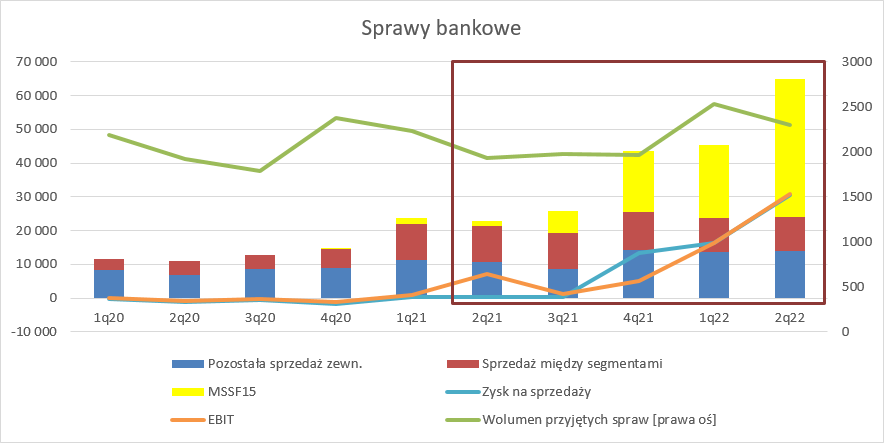

kliknij, aby powiększyćSegment bankowyPrzychody zewnętrzne segmentu bankowego wyniosły w II kw. 54,9 mln zł i były o 42,6 mln zł (346 proc.) wyższe r/r i 19,7 mln zł (56 proc.) wyższe niż kwartał wcześniej. Trzeba wyjaśnić, że w uproszczeniu obroty w tej dywizji generują trzy „nitki”: opłaty wstępne, stawiennictwo i success fee.

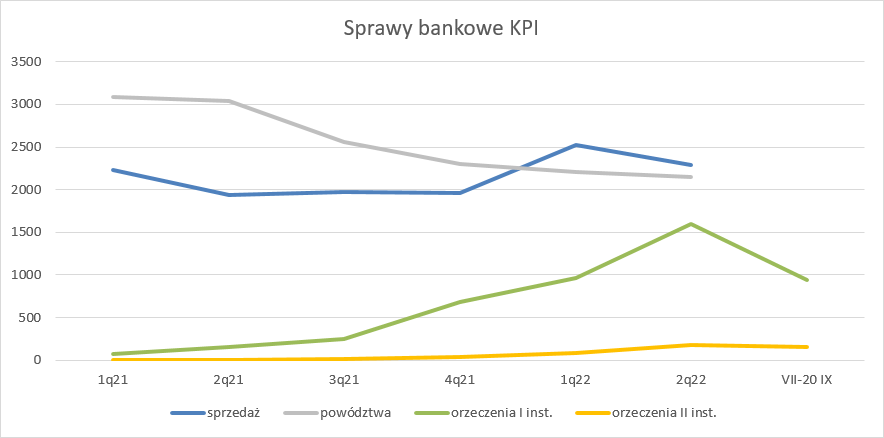

Pierwsza „nitka” związana jest z liczbą pozyskanych spraw, a tych w dywizji bankowej pojawiło się w II kw. 2294 szt., czyli o 19 proc. więcej r/r, ale o 9 proc. mniej kw/kw. Opłaty za stawiennictwo są oczywiście powiązane z liczbą odbytych rozpraw sądowych, a ta była w II kw. rekordowa – 6252 wobec 5020 w I kw. br. Ostatnia część wyniku to succes fee od korzystnych orzeczeń, który w raportowanym kwartale było ponad 1600 szt., czyli o 66 proc. więcej kw/kw. Skoro już mowa o KPI, to warto zwrócić uwagę, że pomimo 1600 rozstrzygnięć i dużej dynamiki wciąż jest to mniej niż wynosi kwartalna sprzedaż (średnia z 4 ostatnich kwartałów to 2188), czy liczba pozwów kierowanych do sądu. Jeśli tylko pozwoli na to wydolność polskiego systemu sprawiedliwości to nadal mamy wysoki potencjał wzrostu liczby orzeczeń.

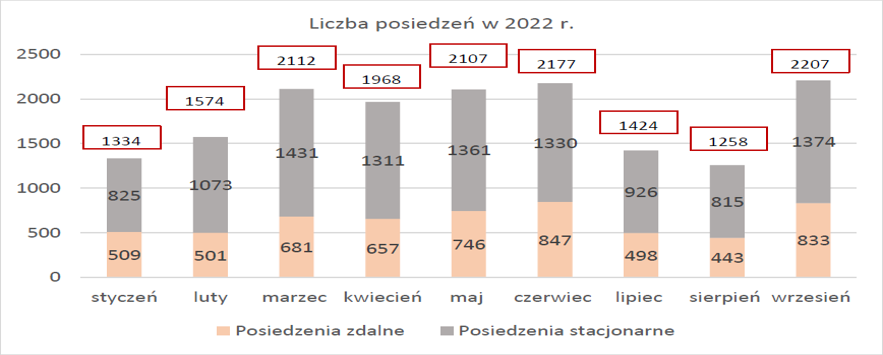

kliknij, aby powiększyćWzrost ten nie będzie jednak dotyczył kończącego się kwartału, gdyż względem obecnie raportowanego okresu liczba orzeczeń prawdopodobnie spadnie, co związane jest z sezonem urlopowym w sądach. Proszę zwrócić uwagę na znaczny spadek liczby rozpraw wyznaczonych przez wymiar sprawiedliwości w lipcu i sierpniu br:

kliknij, aby powiększyćWydaje się, że w III kw. można liczyć na ok. 4700 rozpraw i niecałe 1200 orzeczeń w I instancji. Wróćmy jednak do stricte finansowych wyników. Przychody z tytułu MSSF15 wyniosły w II kw. 40,9 mln zł i były o 39,4 mln zł wyższe r/r i 19,4 mln zł (90%) wyższe kw/kw. Średni przychód z succes fee na orzeczenie w II kw. wyniósł 26 tys. zł i był o 2 tys. zł wyższy niż w ciągu pierwszych 3 miesięcy tego roku. Takie odchylenia mogą się zdarzać i będą się zdarzać, gdyż oferta spółki na przestrzeni lat ewoluowała, a dodatkowo zarząd spółki sygnalizował już jakiś czas temu zmianę polityki w zakresie wartości roszczenia. Możliwe także, że obecnie widzimy też wpływ rosnącej liczby orzeczeń II instancji i malejącego odsetka przegranych spraw.

To co jednak najbardziej cieszy to stabilność obciążeń. Zarząd parokrotnie sygnalizował, że prowizje dla pośredników wynoszą ok. 30 proc. success fee. Jeśli tak faktycznie jest, to inne koszty niż prowizje w zasadzie nawet spadają. W takiej kalkulacji wszystko inne niż prowizje z MSSF15 wyniosłoby 22 mln zł i było niższe o 1,7 mln zł (8 proc.) r/r i 0,5 mln zł (2 proc.) kw/kw.

kliknij, aby powiększyćProblem w tym, że z czystych danych finansowych szacunki wyglądają nieco inaczej. Jeśli odnieść wartość rezerw do całkowitych aktywów z tytułu MSSF15 to stanowią one za 22,4 proc. W takiej kalkulacji koszty inne niż prowizje wyniosłyby 25 mln zł i były o 0,9 mln zł (4 proc.) wyższe r/r i taką samą wartość kw/kw. Wyjaśnieniem rozbieżności mogłaby być istotna liczba spraw (ok. 17 proc.) pozyskiwanych własnymi zasobami, czyli bez prowizji. Jakby do sprawy nie podchodzić i tak koszty są stabilne i wydają się poza prowizjami praktycznie nie zależeć od zasądzonych kwot.

Finalnie segment pokazał 30,7 mln zł zysku operacyjnego, czyli o 23,5 mln zł (324 proc.) więcej r/r i 14,3 mln zł (87 proc.) więcej kw/kw. Wygląda na to, że każda zasądzona złotówka odkłada się obecnie 1:1 na wyniki spółki.

kliknij, aby powiększyćPozostałe segmentyNiestety w sprawozdaniu półrocznym zabrakło danych operacyjnych dla pozostałych segmentów – a szkoda. Mamy do dyspozycji tylko to co oferuje rachunek segmentowy, w związku z czym ciężej zrozumieć to co dzieje się „pod skórą”

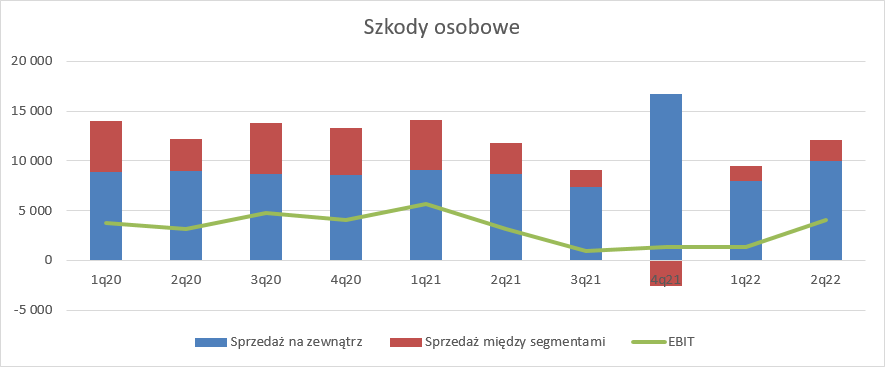

W dywizji szkód osobowych być może po roku odwrócił się niekorzystny trend spadku sprzedaży. Przychody zewnętrzne wzrosły o 1,3 mln zł (15 proc.) r/r i 2 mln zł (25 proc.) kw/kw. Zwyżka sprzedaży od razu dała efekt na wyniku. EBIT zamknął się kwotą 4 mln zł zysku, co jest najlepszym rezultatem od I kw. 2021 r.

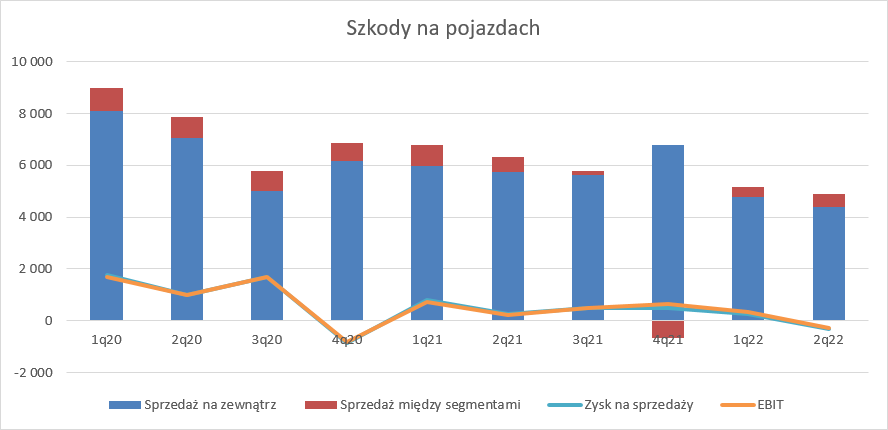

kliknij, aby powiększyćW przypadku szkód na pojazdach nadal mamy regres w sprzedaży. Przychody wyniosły 4,4 mln zł i były o 23 proc. niższe r/r i 8 proc. niższe w relacji do I kw. br. Votum wykazało w segmencie stratę operacyjną na poziomie 0,3 mln zł, wobec 0,3 mln zł kwartał wcześniej i 0,2 mln zł zysku przed rokiem. Malejąca sprzedaż to prawdopodobnie pokłosie zmiany modelu biznesowego. Z bilansu wynika, że wartość cesji na koniec kwartału wyniosła 8,1 mln zł, a przed rokiem było to 17,7 mln zł. Z nowych, „warsztatowych” spraw prawdopodobnie nie ma jeszcze takiej masy przychodów, która uzupełniłaby lukę i stąd taki, a nie inny obraz.

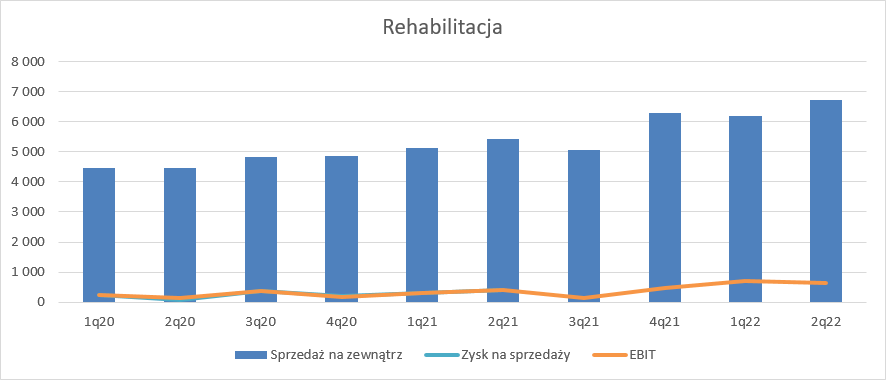

kliknij, aby powiększyćW przypadku rehabilitacji sprawy idą w dobrym kierunku. Obroty dywizji wyniosły 6,7 mln zł i były najwyższe w historii. Zwyżka sprzedaży osiągnęła poziom 24 proc. w ujęciu r/r i 9 proc. kw/kw. EBIT segmentu wyniósł 0,6 mln zł, czyli 0,1 mln zł mniej niż kwartał wcześniej, ale o 0,2 mln zł więcej r/r. W przypadku tego segmentu mamy jednak niezerowe ryzyko wzrostu kosztów. Pielęgniarki w III kw. dostały ustawową podwyżkę dla wykwalifikowanego personelu (mgr+specjalizacja), a przede wszystkim mamy rosnące ceny energii. Możliwe, że będzie to miało pewne przełożenie na wyniki kolejnych okresów, choć bez wiedzy na temat udziału kosztów personelu i energii w całości kosztów segmentu ciężko powiedzieć, czy będzie to istotny wpływ, czy marginalny.

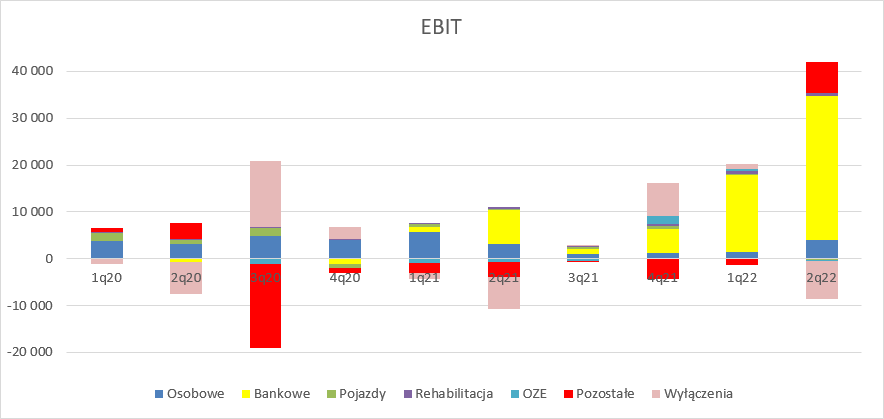

kliknij, aby powiększyćOczywiście to problem jeśli wdajemy się w szczegóły, bo w „big picture” na obecną chwilę liczy się tylko segment bankowy, który robi przytłaczającą część wyniku:

kliknij, aby powiększyćW kolejnym kwartale takich fajerwerków jak obecnie raczej nie należy się spodziewać. Z pierwszej instancji raczej nie będzie więcej niż 1000 orzeczeń a tym samym możemy się spodziewać przychodów zbliżonych do tych odnotowanych w I kw. r. Pewne wahnięcia są oczywiście możliwe ze względu na wartość przedmiotu sporu, ale jeśli udział starych/nowych spraw w miksie się istotnie nie zmieni, to spółka powinna w dywizji bankowej pokazać ok. 35 mln sprzedaży, a w konsekwencji wysokie kilkanaście milionów EBIT w relacji do obecnych ponad 30 mln zł. Oczywiście IV kw. powinien być znacznie lepszy od III, choć też pewnie nie tak dobry jak ten obecnie raportowany, chyba, że dojdzie do kolejnego przyspieszenia w sądach.

W nieco dłuższym horyzoncie wyniki powinny rosnąć z trzech powodów. Po pierwsze jak już wspomniałem wcześniej nadal liczba orzeczeń w rekordowym kwartale była istotnie mniejsza niż wynosi kwartalna sprzedaż i liczba pozwów – już sam ten fakt oznacza, że „normalne” przychody powinny być o 37 proc. wyższe w długim okresie, choć oczywiście spełnienie się tego zależy od wydajności sądów. Kolejny powód to rosnąca wartość succes fee, wynikająca z rosnących kosztów zastępstwa procesowego i wartości roszczenia klienta. Trzecim powodem jest rosnący potencjał kolejnych klientów. Na początku roku spółka informowała o rozszerzeniu oferty o klientów złotowych, natomiast teraz dochodzą nam klienci korporacyjni którzy zaciągnęli zobowiązania w CHF.

Same wyniki to nie wszystko. Choć nie powiedziałem tego wprost, to proszę zerknąć na wykres z liczbą orzeczeń w II instancji. Pomimo sezonowości w III kw. liczba orzeczeń powinna być zbliżona do tej z II kw. Na razie to wciąż nie są jeszcze duże kwoty (23 tys. średniego wynagrodzenia z MSSF15 x 179 orzeczeń = 4,1 mln zł potencjalnego wpływu), a pewnie w dodatku część orzeczeń nie jest jeszcze prawomocna, a niewykluczone, że część wymagać będzie zajęcia komorniczego, to z warto zauważyć, że 80 proc. orzeczeń II instancji w II kw. zapadało po maksymalnie 12 miesiącach. Inaczej mówiąc ten obecnie fantastyczny kwartał pod względem wyników znajdzie odzwierciedlenie w gotówce w 2023 r.

Votum jest obecnie wyceniane na 0,5 mld zł, a kurs rynkowy pnie się w kierunku ostatniej rekomendacji DM BOŚ (75,9 zł). Wysoki potencjał wzrostu kursu nie powinien dziwić jeśli zerkniemy na dość stabilne koszty i co ważniejsze wartość portfela spółki. Na koniec kwartału Votum posiadała łącznie ponad 29 tys. spraw, co przy dotychczasowym średnim succes fee powinno dać minimum 670 mln zł przychodów i 470 mln zł wyniku po uwzględnieniu prowizji. Oczywiście pewnym ryzykiem są sprawy przeciw Getinowi, ale nawet bez nich mamy odpowiednio 613 mln zł i 429 mln zł. W tej kalkulacji uwzględniłem tylko obecny portfel i po obecnej wartości sprawy, a jak wspomniałem wyżej portfel ten powinien rosnąć, a wartość sprawy się zwiększać.

Ryzykiem oczywiście pozostaje rozwiązanie systemowe problemu kredytobiorców frankowych, ale nic nie wskazuje na to, żeby cokolwiek negatywnego się tutaj zadziało. Z jednej strony konieczność przejścia procesu sądowego, stopniowe rozwiewanie kolejnych wątpliwości przez TSUE czy SN powoduje, że nie mamy jednoczesnej masy spraw, a to znacząco niweluje ewentualny problem stabilności systemu bankowego. Z drugiej strony warto pamiętać, że interwencja wymagałaby dużych zmian prawnych, choćby w takich obszarach jak wielkość wymaganych współczynników kapitałowych, czy ujęcia takiego zdarzenia w księgach banków, co mogłoby się wiązać z negatywną zmianą oceny naszego rynku przez instytucje finansowe. No i w końcu żaden z polityków w okresie przedwyborczym o tym nie wspomina.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj