Zakładnicy cyklu – omówienie sprawozdania finansowego Grupy Azoty po III kw. 2023 r.Sytuacja na rynku chemicznym pozostawia wiele do życzenia, przynajmniej w sektorach obecności spółki. Są jednak pierwsze jaskółki poprawy, które pozwalają szacować, że koniunkturalny dołek już za nami. Do takich należy odbudowa popytu, która w racjonalnym przedsiębiorstwie przekłada się na większą produkcję. Takie właśnie zjawisko obserwujemy w Azotach, choć ma ono charakter niejednorodny, czy wręcz wybiórczy.

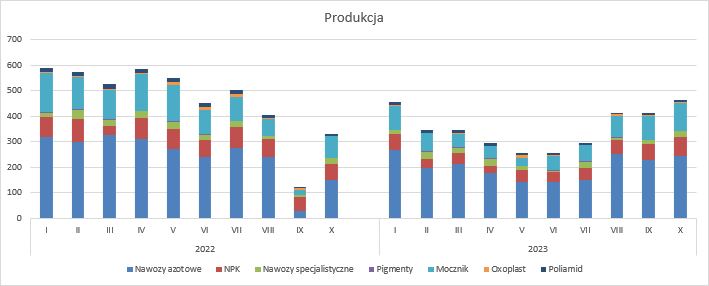

Produkcja nawozów azotowych, specjalistycznych i mocznika wzrosła w III kw. odpowiednio o 16 proc., 18 proc. i 37 proc. r/r. W odwrotnym kierunku podążały produkcje w takich grupach jak nawozy wieloskładnikowe (-21 proc.), biel tytanowa (-29 proc.), alkohole OXO (-58 proc.) i tworzywa (-26 proc.). Łączny wolumen produkcji wyniósł 1 121 tys. t i był o 9 proc. wyższy r/r. To, że jest lepiej nie oznacza jednak, że jest bardzo dobrze, wszak porównujemy do okresu w którym Azoty rozpoczęły ograniczenia mocy wytwórczych. Proszę zauważyć, że produkcja Puław (dla tej spółki mamy dane porównawcze) w III kw. 2023 r. wyniosła dla nawozów i mocznika w sumie 506 tys. t, natomiast w analogicznym okresie 2021 r. produkcja Pulanu, mocznika i RSM 550 tys. t. Już po raporcie spółka podała jeszcze najświeższe dane za październik, z których wynika, że produkcja nawozów azotowych zwiększyła się o 62 proc, nawozów specjalistycznych o 16 proc., wieloskładnikowych o 8 proc. i mocznika 29 proc. Obserwujemy także większy tonaż dla OXO (+50 proc.) i tworzyw (+14 proc.), ale w relacji do innych miesięcy tak dobrze już to nie wygląda, bo spółka była w stanie produkować miesięcznie już parokrotnie więcej niż w październiku.

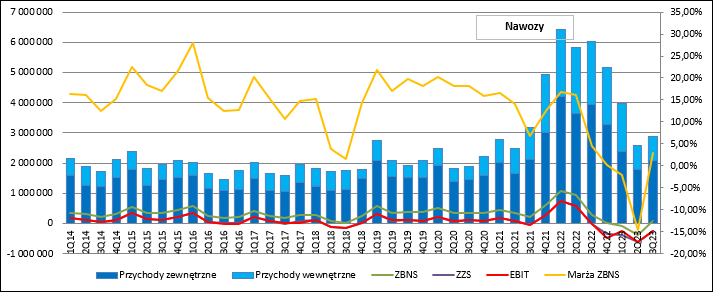

kliknij, aby powiększyćWzrosty produkcji to oczywiście pozytyw, ale należy pamiętać, że przy cyklu rotacji zapasów wynoszącym 1,5 miesiąca ta poprawa ma jeszcze ograniczony wpływ na wyniki, które niestety wciąż są po prostu słabe.

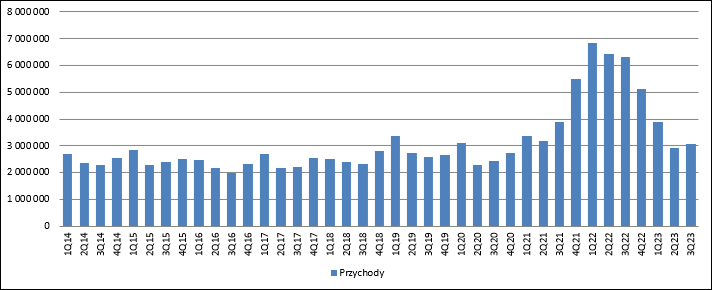

Przychody w III kw. wyniosły 3,08 mld zł i były o 51 proc. niższe r/r. Co istotne sprzedaż jest także niższa o 21 proc. niż w 2021 r., a zatem nie jest to efekt tylko wysokiej bazy.

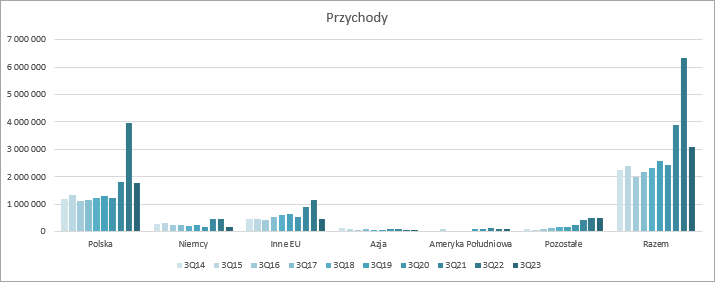

kliknij, aby powiększyćJak widać poniżej spółka zmieniła też nieco kierunki dostaw. Przychody na wszystkich wyróżnionych rynkach spadły r/r. W relacji do III kw. 2021 r. w Polsce się praktycznie utrzymały, ale spadły do najniższych poziomów od co najmniej 10 lat dla najważniejszych rynków eksportowych, czyli Niemiec i pozostałych krajów Unii Europejskiej. W porównaniu do zeszłego roku udało się utrzymać tylko sprzedaż do pozostałych krajów.

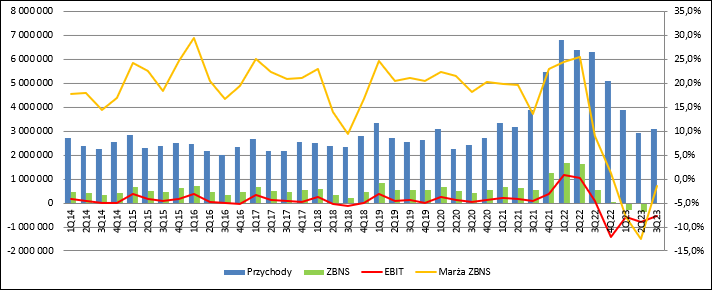

kliknij, aby powiększyćZysk brutto ze sprzedaży wyniósł w raportowanym okresie minus 45 mln zł, co oznacza, że strata na tym poziomie rachunku wyników była najniższa w tym roku. W relacji do III kw. 2022 r. mamy oczywiście spadek o 612 mln zł.

Koszty sprzedaży wyniosły 252 mln zł i były o 19 mln zł (7 proc.) niższe r/r, ale jednocześnie o 31 mln zł (14 proc.) wyższe kw/kw. Taki układ wynika prawdopodobnie z ruchu na wolumenach sprzedaży i dodatkowo zmianach kierunku sprzedaży - większy udział rynku wewnętrznego obecnie to mniejszy koszt dostawy. Koszty ogólnego zarządu obciążyły wynik operacyjny kwotą 256 mln zł, czyli o 36 mln zł (17 proc.) wyższą r/r i 15 mln zł (6 proc.) wyższa kw/kw. W relacji do III kw. 2022 r. mamy efekt niskiej bazy, natomiast bardziej martwi fakt wzrost kw/kw. Być może taka zwyżka wiąże się z uruchomieniem działalności w zakresie produkcji propylenu i polipropylenu.

Finalnie strata na sprzedaży wyniosła 554 mln zł i była o 273 mln zł niższa niż kwartał wcześniej. W III kw. 2022 r. spółka pokazała na tym poziomie 75 mln zł zysku. Pozostała działalność operacyjna tym razem nie była istotna dla końcowego rezultatu -> EBIT wyniósł minus 550 mln zł, w porównaniu do 807 mln zł straty w okresie kwiecień – czerwiec i 82 mln zł zysku przed rokiem.

kliknij, aby powiększyćW linii finansowej grupa pokazała obciążenie na poziomie 280 mln zł, głównie z tytułu różnic kursowych i odsetek (w zakresie wyceny opcji na polimery było spokojnie). W konsekwencji strata na poziomie brutto wyniosła 822 mln zł, a strata netto 743 mln zł.

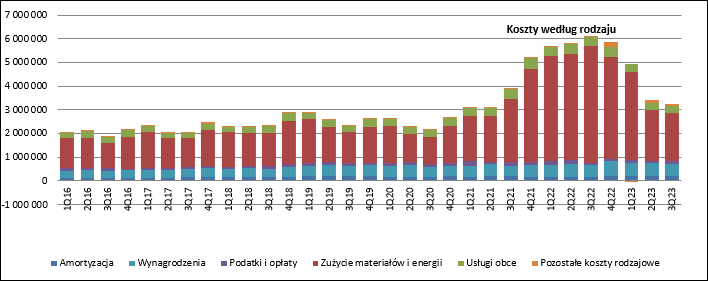

Koszty rodzajoweW kolejnych kwartałach tego roku rośnie wykorzystanie mocy produkcyjnych, ale spółka wciąż raportuje straty. Z jednej strony mamy niesprzyjające środowisko cen i popytu, ale finansowe rezultaty są także pokłosiem kosztów. Koszty materiałów i energii wyniosły w III kw. 2023 r. 2,01 mld zł i były o 2,94 mld zł (59 proc.) niższe r/r i 140 mln zł (-6 proc.) niższe niż w II kw. br. Jednostkowy koszt materiałów i energii (koszty surowców i materiałów/wolumen produkcji) wyniósł w III kw. 1798 zł i był o 63 proc. niższy r/r.

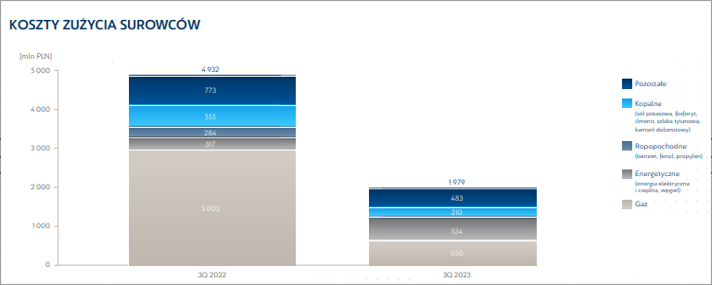

kliknij, aby powiększyćJak widać koszy surowców mocno spadły, ale spadek ten nie był jednorodny. Dla przykładu cena gazu na TGE spadła o 81 proc., więc koszty spadły o 78 proc. (wzrost produkcji) – mamy oczywisty związek. Proszę jednak zauważyć, że koszty energii i surowców energetycznych zwiększyły się o 217 mln zł (68 proc.), przy czym ceny spot na TGE spadły o około połowę. Jak to możliwe? Otóż to efekt rozwiązań na rynku energii. Wytwórcy sprzedają znaczącą część wolumenu na giełdzie z terminami dostawy na kolejne miesiące następnego roku – budowany jest portfel derywatów (głównie w roku poprzednim), którego wypadkowa stanowi cenę sprzedaży – inaczej mówiąc ceny dla przedsiębiorstw są pochodną notowań kontraktów na energię w roku poprzednim, a nie obecnej ceny spot. To niestabilna sytuacja na rynkach energii a także bardzo wysokie notowania węgla w portach ARA w zeszłym roku doprowadziły do wysokich zakontraktowanych przez Azoty cen w tym roku. W tym kontekście nie dziwi budowa nowego bloku w Puławach, czy plan strategicznego przesunięcia w stronę zielonej energii.

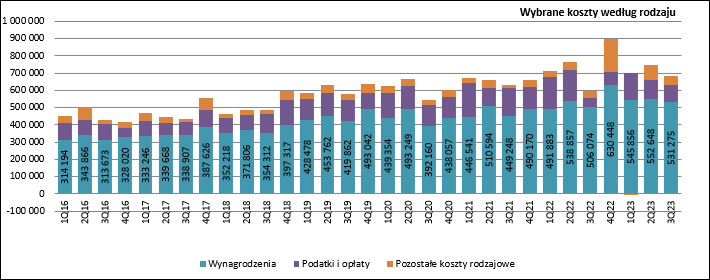

kliknij, aby powiększyćKoszty usług obcych wyniosły w III kw. 334 mln zł i były one o 56 mln zł (14 proc.) niższe r/r i 41 mln zł (14 proc.) wyższe kw/kw. Prawdopodobnie wzrost w relacji do poprzedniego kwartału związany jest z logistyką dostaw większego wolumenu.

Wynagrodzenia zwiększyły się o 5 proc. r/r. Z jednej strony to znacznie mniej niż średni wzrost płac, z drugiej strony Azoty zdecydowały się nie dostosowywać poziomu zatrudnienia do obłożenia mocy produkcyjnych stawiając tym samym na szybką odbudowę rynku.

Koszty podatków i opłat wzrosły o prawie 100 proc. r/r, ale nie należy przywiązywać uwagi do samych liczb. Otóż przed rokiem w III kw. spółka zdecydowała się w związku z sytuacją rynkową mocno ściąć produkcję (poniżej planu rocznego), co oznaczało niższą emisję CO2 r/r, a tym samym zbyt duże rezerwy wykazane w I i II kw. 2022 r. Korekta tej rezerwy weszła na kwotę wykazaną w porównywalnym kwartale i stąd tak duża dynamika wzrostu. Ciekawszy jest fakt, że kwota podatków i opłat, gdzie te rezerwy są wykorzystywane jest mniejsza niż kwartał wcześniej kiedy to produkcja była mniejsza niż w raportowanym okresie.

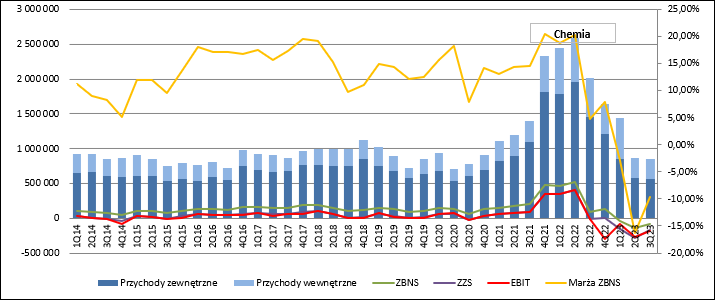

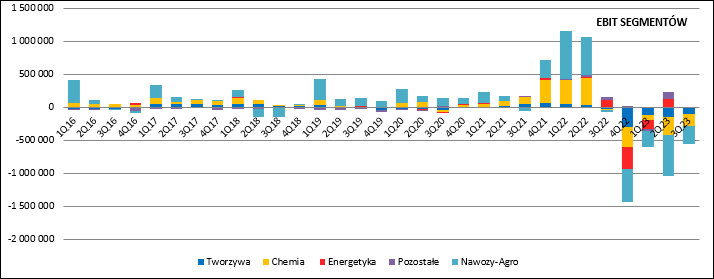

kliknij, aby powiększyćRachunek segmentowyGrupa Azoty jest przedsiębiorstwem zdywersyfikowanym zarówno pod względem geograficznym jaki i segmentów, więc rzetelna ocena wyników nie jest możliwa bez omówienia sytuacji w poszczególnych dywizjach.

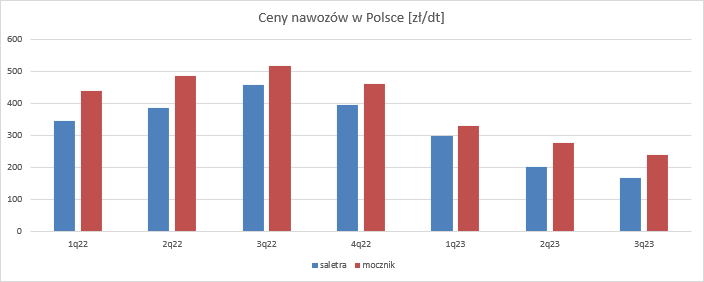

Ceny nawozów azotowych w bałtyckich portach mocno spadły w relacji do poprzedniego roku. W przypadku mocznika spadek ten wyniósł 54 proc. r/r, natomiast dla saletry 37 proc. Wydaje się jednak, że dołek cenowy już mamy za sobą, bo w ujęciu kw/kw na rynku obserwowano wzrosty odpowiednio o 17 proc. i 27 proc.

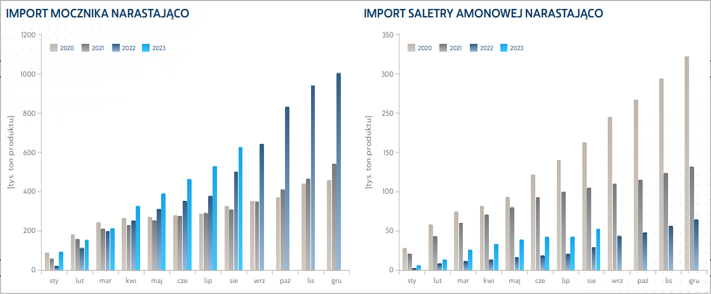

kliknij, aby powiększyćNiestety niższe koszty wytwórcze w państwach spoza Europy i zawieszenie ceł doprowadziły do mocnego wzrostu importu na krajowy rynek. W przypadku mocznika były to wartości rekordowe, natomiast dla saletry wyższe niż przed rokiem.

kliknij, aby powiększyćPodaż produktów wymuszała korektę cen i brak korelacji cen detalicznych z obserwowanym wzrostem w światowym handlu. Grupa Azoty ani jej spółki zależne niestety nie publikują obecnie cen detalicznych w kraju, ale na podstawie Ośrodków Wsparcia Rolnictwa i gromadzonych tam danych można szacować, że ceny detaliczne w III kw. były nieco niższe niż w II kw. br. Być może nowe dostawy do dystrybutorów dokonywane były już po wyższych cenach, ale jeśli przeanalizować dobrze wykresy z wolumenami sprzedaży to raczej tak nie było – o tym za chwilę.

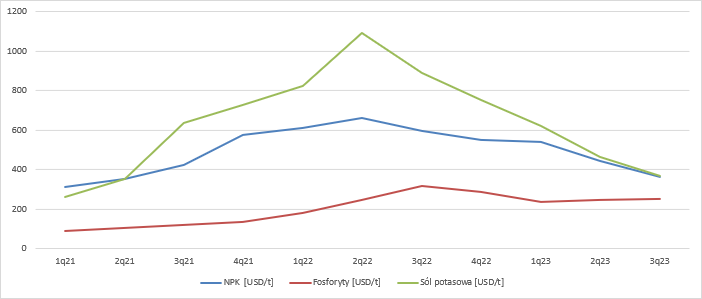

kliknij, aby powiększyćNiestety próżno szukać poprawy sytuacji w przypadków nawozów wieloskładnikowych NPK. Ceny w bałtyckich portach były w III kw. 2023 r. niższe o 38 proc. r/r i o 17 proc. w porównaniu do poprzedniego kwartału.

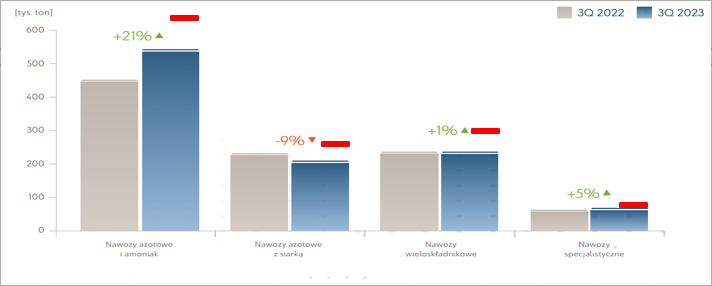

kliknij, aby powiększyćMimo wszystko widać zdecydowaną poprawę popytu wśród rolników. Wolumen sprzedaży nawozów azotowych wzrósł r/r o 21 proc. (ok 80 tys. t), nawozów wieloskładnikowych pozostał na podobnym poziomie, a nawozów azotowych z siarką spadł o 9 proc. (ok. 20 tys. t). Choć to znacznie więcej niż przed rokiem, to do stanu normalnego wciąż jest daleko. Na poniższym wykresie czerwonymi liniami oznaczyłem wolumeny z III kw. 2021 r. Jak widać tylko w przypadku nawozów specjalistycznych możemy mówić o powrocie do poziomów sprzed 2 lat.

kliknij, aby powiększyćPrzychody dywizji nawozowej wyniosły w III kw. 2,07 mld zł i były o 1,87 mld zł (48 proc.) niższe r/r, ale o 267 mln zł (15 proc.) wyższe niż kwartał wcześniej. Można szacować, że całkowity wolumen w relacji do poprzedniego kwartału wzrósł o ok. 20 proc., więc niższy wzrost przychodów oznacza korektę cen sprzedaży przy praktycznie stałej cenie gazu.

Mimo wydawałoby się niekorzystnej sytuacji spółce udało się osiągnąć dodatni wynik na poziomie brutto na sprzedaży – 82 mln zł vs. 376 mln zł straty kwartał wcześniej i 278 mln zł zysku przed rokiem. W sukurs zyskom przyszedł spadek kosztu jednostkowego wynikający między innymi z wyższego wykorzystania mocy produkcyjnych. Marża oczywiście była niska, wyniosła tylko 2,8 proc., ale zawsze to lepiej wygląda niż czerwień już w pierwszej linii wynikowej. W oczy rzuca się wysoki wzrost kosztów ogólnego zarządu (107 proc. kw/kw). Jak się okazało, trafnie przewidywałem, że taki poziom jak w poprzednim kwartale jest nie do utrzymania. Finalnie EBIT dywizji nawozowej zamknął się stratą 260 mln zł.

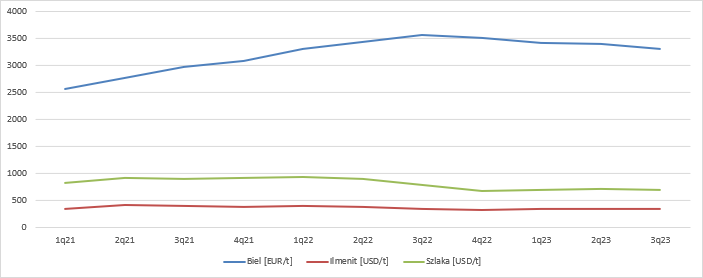

kliknij, aby powiększyćW segmencie chemicznym ważną rolę odgrywa mocznik, przy czym sytuacja rynkowa prawdopodobnie była analogiczna jak w przypadku mocznika przeznaczonego do celów rolniczych. Pozostałe podstawowe produkty handlowe do plastyfikatory, alkohole OXO i biel tytanowa. Niestety we wszystkich trzech przypadkach sytuacja rynkowa nie była korzystna i ceny produktów spadały. Biel tytanowa staniała o 7 proc. r/r, przy zbliżonej cenie ilemnitu i 12 proc. spadku cen szlaki tytanowej. W relacji do poprzedniego kwartału korekta cen bieli wyniosła 3 proc. natomiast podstawowych surowców odpowiednio 0 proc. i 2 proc.

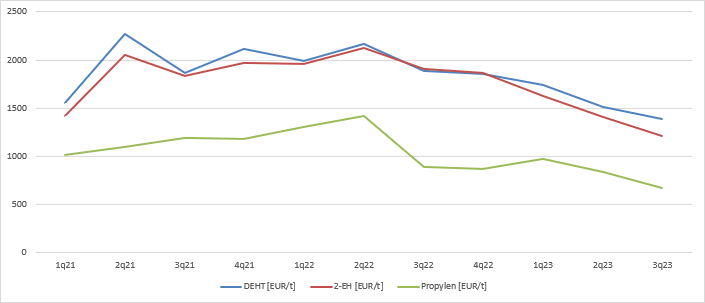

kliknij, aby powiększyćW przypadku segmentu OXO było jeszcze gorzej. Plastyfikatory w Europie staniały r/r o 26 proc. natomiast same alkohole o 37 proc. przy spadku ceny głównego surowca o 25 proc. Sytuacja jednoznacznie gorsza niż przed rokiem. W relacji do poprzedniego kwartału mamy spadki o 8 proc., 14 proc. i w końcu 20 proc.

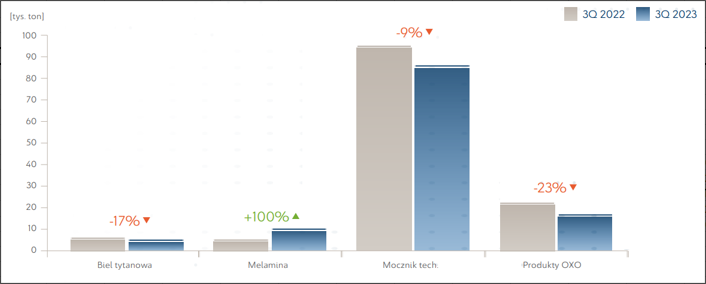

kliknij, aby powiększyćWolumeny sprzedaży wciąż pozostawały niskie. Dla bieli tytanowej spadły o 17 proc. r/r, melaminy wzrosły o 100 proc., ale były na poziomie zbliżonym do poprzedniego kwartału, natomiast w przypadku OXO mamy spadek o 23 proc. r/r i spadek w porównaniu do poprzedniego kwartału. W przypadku mocznika spadek wyniósł 9 proc., ale dla tego produktu zmiana r/r może być efektem przekierowania sprzedaży pomiędzy segmentami.

kliknij, aby powiększyćNie powinno nikogo dziwić, że w takim otoczeniu wyniki znów były bardzo słabe. Przychody segmentu chemicznego wyniosły w III kw. 559 mln zł i były o 62 proc. niższe r/r i 4 proc. niższe niż w poprzednim kwartale. Na poziomie sprzedaży brutto mamy stratę w kwocie niecałych 82 mln zł, w porównaniu do 94 mln zł zysku przed rokiem i 142 mln zł straty kwartał wcześniej. Strata na poziomie zysku operacyjnego wyniosła 183 mln zł (spadek o 171 mln zł r/r i wzrost o 92 mln zł kw/kw). Niestety na razie niewiele nie wskazuje na poprawę sytuacji w tej dywizji.

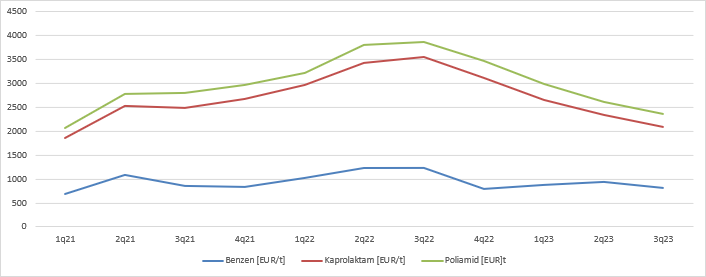

kliknij, aby powiększyćW segmencie tworzyw sytuacja też nie była najlepsza. Popyt na poliamid był w okresie III kw. wciąż bardzo niski co skutkowało dalszym spadkiem cen. W raportowanym okresie cena podstawowego produktu grupy na europejskim rynku wyniosła średnio 2365 EUR/t, co oznacza zniżkę o 39 proc. r/r i o 10 proc. w relacji do poprzedniego kwartału. W bardzo podobnym tempie spadały ceny jednego z surowców w łańcuchu (który wytwarzany jest przez spółkę samodzielnie), czyli kaprolaktamu. Nieco szybciej kw/kw taniały surowce niezbędne do wytworzenia kaprolaktamu, czyli benzen (-13 proc.) i fenol.

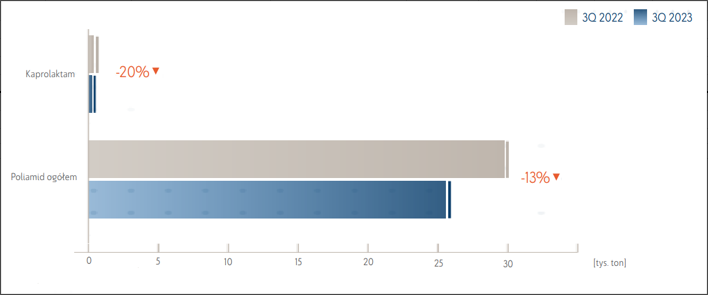

kliknij, aby powiększyćW III kw. wolumen sprzedaży PA6 spadł w grupie o 13 proc. r/r, parę procent w relacji do poprzedniego kwartału, co odzwierciedla poniekąd sytuację rynkową.

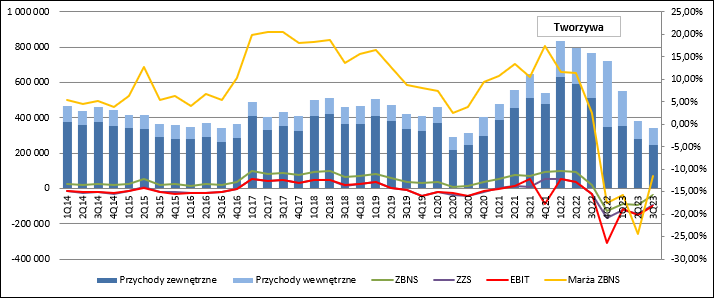

kliknij, aby powiększyćW konsekwencji rynkowego spadku cen i wolumenów sprzedaży przychody w dywizji tworzyw wyniosły jedynie 244 mln zł i były o 52 proc. niższe r/r i 13 proc. niższe kw/kw. Mimo wszystko był to najlepszy kwartał w tym roku pod względem wyniku na pierwszej marży – strata wyniosła 39 mln zł w porównaniu do 93 mln zł kwartał wcześniej, czy 87 mln zł w I kw. br. Na poziomie zysku ze sprzedaży wynikowa „dziura” zwiększyła się do 91 mln zł, a na poziomie EBIT do 98 mln zł. O ile koszty sprzedaży udało się ograniczyć o 5 mln zł r/r, tak niestety te oszczędności (wynikające głównie z niższego wolumenu) zostały zjedzone przez wzrost kosztów zarządu o 6 mln zł.

kliknij, aby powiększyćO ile straty w kluczowych segmentach udało się spółce ograniczyć, tak niestety mamy znacznie gorsze wyniki w energetyce i pozostałych. Zysk operacyjny w pierwszym z wymienionych segmentów to strata na poziomie 2,5 mln zł, natomiast przed rokiem spółka pokazała 115 mln zł zysku, a w II kw. 2023 r. 124 mln zł zysku. Paradoksalnie to efekt poprawy w wiodących segmentach, gdyż zyski w energetyce to wynik sprzedaży nadwyżki praw do emisji Co2, która powstała w związku z mniejszą produkcja. Analogiczna sytuacja miała miejsce w segmencie pozostałych.

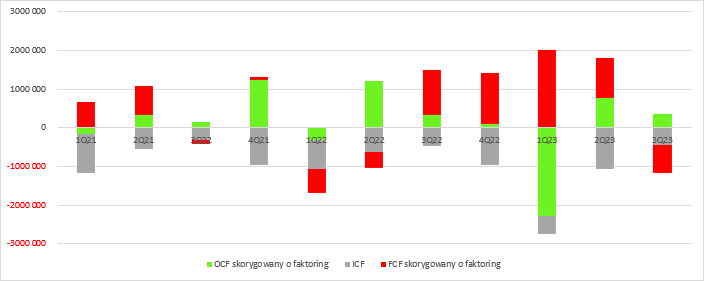

kliknij, aby powiększyćPrzepływy finansoweChoć spółka raportowała wciąż niemałe straty, to pokazała wpływ operacyjnego gotówki. Cashflow operacyjny skorygowany o prezentację faktoringu można szacować w III kw. 2023 r. na kwotę 363 mln zł w porównaniu do 340 mln zł przed rokiem. Problem w tym, że o takim stanie rzeczy decyduje uwalnianie kapitału obrotowego. Proszę zauważyć, że w ciągu ostatniego roku spółka pochłonęła 1 mld gotówki na działalności operacyjnej. Jeśli chodzi o inwestycje to wydatki miały poziom umiarkowanie niski. Oczywiście to ocena bazująca na tym, że spółka potrafiła wydać i 1 mld zł, ale kwota 430 mln zł choć wysoka na tle innych kwartałów wygląda relatywnie nisko. Przepływy finansowe były ujemne na kwotę 725 mln zł, przy czym też mowa o przepływach skorygowanych o prezentację faktoringu odwrotnego.

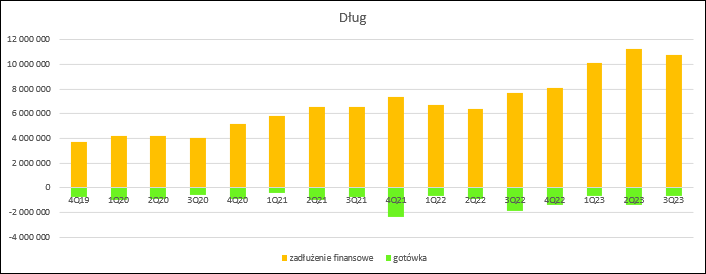

Zadłużenie

kliknij, aby powiększyćZadłużenie finansowe brutto wyniosło na koniec kwartału 10,7 mld zł i było o 0,5 mld zł niższe niż kwartał wcześniej. W związku ze spadkiem środków pieniężnych dług finansowy netto wzrósł jednak do o 270 mln zł i wyniósł finalnie 10,1 mld zł. Niestety spółka odnotowuje straty w związku z czym podstawowy wskaźnik długu finansowego do EBITDA przybiera wartości ujemne, a taki stan rzeczy powoduje złamanie kowenantów w umowach z bankami. Przekroczenie wskaźników o graniczne wartości w standardowej umowie daje prawo bankom do postawienia kredytu w stan natychmiastowej wymagalności, co niejako oznaczałoby utratę płynności. Przewidując taki obrót spraw spółka zawarła z instytucjami finansującymi porozumienie o niestatosowaniu wskaźnika do stanu na 30.06.2023 r., ale analogiczna sytuacja budująca niepewność będzie miała miejsce na koniec obecnego roku.

kliknij, aby powiększyćPodsumowanieWielomiesięczna trudna sytuacja rynkowa spowodowała w Azotach serię strat, przy czym warto w tym miejscu dodać, że nawet w takich warunkach europejscy konkurenci są często w stanie wychodzić z wynikiem powyżej progu rentowności. Z jednej strony to efekt większej dywersyfikacji z drugiej niższego kosztu wytworzenia. W dużej części to efekt sytuacji na rynku węgla i energii. Energetyka w spółce wciąż oparta jest w przeważającej mierze na źródłach zewnętrznych, a wewnętrzna na węglu. W konsekwencji takiej a nie innej struktury naszego rynku energetycznego w okresie niskich cen Azoty doświadczają wysokich kosztów energii i surowców, czego nie można powiedzieć o zachodniej konkurencji opartej o tani obecnie gaz, atom i OZE. Prawdopodobnie linie technologiczne też nie należą do najnowszych, co nie ułatwia sprawy. Raportowane straty to także problem dla obsługi długu. Spółka posiada wciąż wolne limity kredytowe, ale w związku z niespełnieniem kowenantów ich wykorzystanie zostało ograniczone, a sama spółka musi ubiegać się o zwolnienie z obowiązku ich utrzymywania. Grupa ma niestety ograniczony wpływ na raporotwane wyniki i zdolność do obsługi zadłużenia i musi liczyć na odwrócenie koniunktury, które wcześniej czy później nastąpi, jak to zwykle ma miejsce w cyklicznej gospodarce.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj