11

Dołączył: 2022-01-19

Wpisów: 70

Wysłane:

18 października 2024 13:12:36

przy kursie: 21,36 zł

MrBlue2 napisał(a):Kto najwięcej stracił na IPO Żabki?

Odp. My wszyscy. Poprzez OFE, TFI, PPK,

Drobni co brali udział w IPO, wczoraj mogli mieć symboliczny zysk, a jeszcze dziś rano mogli się ewakuować w cenie emisyjnej tracąc tylko na prowizji. To i tak mały koszt za taką naukę na przyszłość.

Kto zarobił?

Sprzedający, maklerzy na prowizjach, i tzw naganiacze ... wiadomo o kogo chodzi.

Dziś mam wątpliwości czy Żabka jak będzie dalej spadać to czy w ogóle załapie się do Wig20.

Wsrod wygranych nie mozna pominac managerow stabilizacji. Wyglada na to, ze skupia 4,5% kapitalizacji z co najmniej 3% dyskontem:) To 30 mln do przodu;)

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

18 października 2024 13:58:59

przy kursie: 21,36 zł

...oj, oj Żabka lubi nurkować i na ten czas trzyma się na powierzchni i co ważne -jest jeszcze widoczna dla wszystkich. Te 20 zł/pS to na ten czas szczyt jej możliwości , (no może w super hossie wyskoczyć raptem do 28 zł/pS). Na nurkowanie ma pełne możliwości nawet do 8 zł/pS, zwłaszcza gdy włączą się różne instrumenty. Tu dywaguje się kto zyskał kto stracił? Na pewno WGPW traci na renomie (choć ma jej już coraz mniej). Całe instrumentarium medialno-finansowe z analitykami na czele też dało popis. Akcja ZAB powinna być w IPO wyceniona na ok... P=15 zł/pS a rynek na parkiecie wyceni na ok. P=16,5 zł/pS. Obecnie mamy powtórkę Grada z JSW po Pe= 136 zł/pS , a obecnie kurs JSW Pm=26 zł/pS ( z 16 mld zł zostało poniżej 2 mld zł, a minęło szmat czasu). Żabka zapewne nie powtórzy Gradazjany, ale zamiast na północ o ponad 20%, łatwiej jej będzie zrobić taki ruch ale na południe.(z 21,5 mld zł pozostanie ??? 16,5, czas pokaże) Nie jest to rekomendacja.

|

|

4

Dołączył: 2020-07-07

Wpisów: 28

Wysłane:

18 października 2024 14:22:41

przy kursie: 21,36 zł

Przemtrad napisał(a):Jeszcze też trochę z innej strony:

Żabka posiada obecnie około 10500 sklepów i rynek jest już w wielu miejscach deczko przesycony.

Licząc po kursie 21,50 zł Żabka wyceniła się na 21,5 mld zł.

21.5 / 10500 = 2mln na sklep

Dużo? Mało?

ps. Nie interesuje sie ta spółką w celach inwestycyjnych więc zapytam: Na ile są wyceniane ich aktywa stałe?

Rynek jest nawet nie deczko a mocno przesycony :) Pracuje w branży szeroko pojętej. Chyba nigdzie w Europie nie ma na każdym kroku tylu sklepów, sklepików, marketów etc. Żabki już się zjadają, Dino jeszcze trochę i też to czeka, a przynajmniej ściana.

|

|

|

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 571

Wysłane:

18 października 2024 15:12:03

przy kursie: 21,36 zł

Jak kolega lubi wskaźnik cwk to "polecam" pkp Cargo. Ich złom jest wyceniany ponizej jednej trzeciej wartosci ksiegowej. ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

17

Dołączył: 2014-10-30

Wpisów: 462

Wysłane:

18 października 2024 15:15:44

przy kursie: 21,36 zł

jeszcze kolega dorzuci c/z i zadluzenie...

|

|

3

Dołączył: 2018-05-02

Wpisów: 265

Wysłane:

18 października 2024 16:41:30

przy kursie: 21,36 zł

Każdy, kto liczył na pompkę na debiucie pomylił Żabkę z Biedronką...

|

|

10

Dołączył: 2020-04-07

Wpisów: 157

Wysłane:

18 października 2024 20:59:43

przy kursie: 21,36 zł

Przy takich wskaźnikach to kurs i tak nieźle się trzyma:

kliknij, aby powiększyćC/WK - 5 miejsce na naszej giełdzie C/Z - 17 miejsce wśród najbardziej przecenionych. Najgorszy możliwy rating Altmana Nawet płynności bieżącej nie mają - 0.61 zamiast 2. Nie wiem po co ktokolwiek rozumny pcha się w tą spółkę podczas gdy tak wiele już nieźle umocowanych na naszej giełdzie jest nadal niedowartościowanych i mających zdecydowanie lepsze perspektywy od Żabki. Obstawiam powtórkę z Games Operator

Edytowany: 18 października 2024 21:18

|

|

81

Dołączył: 2018-05-13

Wpisów: 544

Wysłane:

19 października 2024 09:17:55

przy kursie: 21,36 zł

Cytat:Nie wiem po co ktokolwiek rozumny pcha się w tą spółkę podczas gdy tak wiele już nieźle umocowanych na naszej giełdzie jest nadal niedowartościowanych i mających zdecydowanie lepsze perspektywy od Żabki. Pewnie jesteś od niedawna na giełdzie, skoro zadajesz takie pytanie, dlatego Ci odpowiem. Ludzie wchodzą w takie spółki bo za nimi stoją(przynajmniej na początku )pieniądze których nie uświadczysz gdzie indziej. A pieniądze na giełdzie to jak tlen w przyrodzie. Bez niego jest umieralnia która dotyka zarówno te spółki które są w kłopotach jak i te niedowartościowane o znakomitych wskaźnikach.

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 571

Wysłane:

19 października 2024 09:28:40

przy kursie: 21,36 zł

Żabka i Dino to zupełnie inny biznes. Żabka wynajmuje lokale. Dino kupuje grunty i stawia sklepy. W takim modelu biznesowym żabka nigdy nie będzie miała dużego majątku trwałego. Zatem patrzenie na cwk nie ma większego znaczenia. Liczy się cash flow oraz wzrost biznesu. Niedługo będą wyniki za 3q. Dynamika będzie. Pytanie jak duża?! Od wtorku wejdą kontakty, ale bałbym się szortować akcje. Dla żabki pracują mikro przedsiębiorcy, to oni są ogromną wartością dodaną, bo tyrają za półdarmo. Angażują się. Najpierw zarabiają dla żabki potem dla siebie. Kapitał ludzki to ogromna wartość. Trudno to wycenić. Franczyza rządzi się swoimi prawami. Kilkanaście tysięcy mikro przedsiębiorców zasuwa od świtu do nocy, siedem razy w tygodniu. Robią na 5 etatów, a płacą im za 1,5! ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

10

Dołączył: 2020-04-07

Wpisów: 157

Wysłane:

19 października 2024 14:41:54

przy kursie: 21,36 zł

@ryhol2 - dlatego utopią tu pieniądze. Bo trzeba patrzeć na wszystkie składniki powietrza a nie tylko na ilość tlenu.

@micmak - poniekąd zgadzam się z twoimi twierdzeniami z tym że lepiej jednak stawiać na konia posiadającego solidne podstawy do wygrania a nie na tego z zasłyszanej opinii. I to opinii z niepewnego źródła. Oni nie mają nawet tej płynności.

Patrz płynność bieżąca, oraz szybka 0.49 wobec rozsądnej 1.0 a w handlu 0.7 .

Nie bez powodu mają najniższą ocenę Altmana. Dla mnie to bardzo ryzykowana spółka która (przypominam) jest zarejestrowana w Luksemburgu.

Edytowany: 19 października 2024 14:44

|

|

|

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 680

Wysłane:

19 października 2024 19:16:03

przy kursie: 21,36 zł

Przemtrad napisał(a): Dla mnie to bardzo ryzykowana spółka która (przypominam) jest zarejestrowana w Luksemburgu.

Czyli w złodziejskiej jurysdykcji gdzie swoje spółki trzymają oligarchowie. (vide: Kernel). Szkoda że nie LLC, Delaware.  Spółki nie zarejestrowane w Polsce powinny mieć bana na polską giełdę.

Edytowany: 19 października 2024 19:17

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

20 października 2024 22:03:28

przy kursie: 21,36 zł

....Spółka w krótkim czasie pokazuje, że wartość akcja jej lubi skakać 23, 22. 21, 20 zł, a wiec trafnie nazywa się "Żabka". Wiadomo, chyba wszem, że kwotowanie obecne jest na dopingu i niewiele ma z faktyczną wartością spółki. A kiedy nie masz żadnej orientacji czyli Osi odniesienia wahań, manipulacja rynkowa może realizować się w szerokim przedziale. Przypuszczalnie dopiero w okolicach przełomu roku 24/25 można tu obserwować będzie w miarę adekwatne notowania akcji ZAB. Jaki ich poziom może być, pisałem już wyżej. Oczywiście, na giełdzie nie można wpadać w racjonalność z przesadą, toteż tu wszystko może się zdarzyć. Nie jest to rekomendacja

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

23 października 2024 09:36:38

przy kursie: 19,122 zł

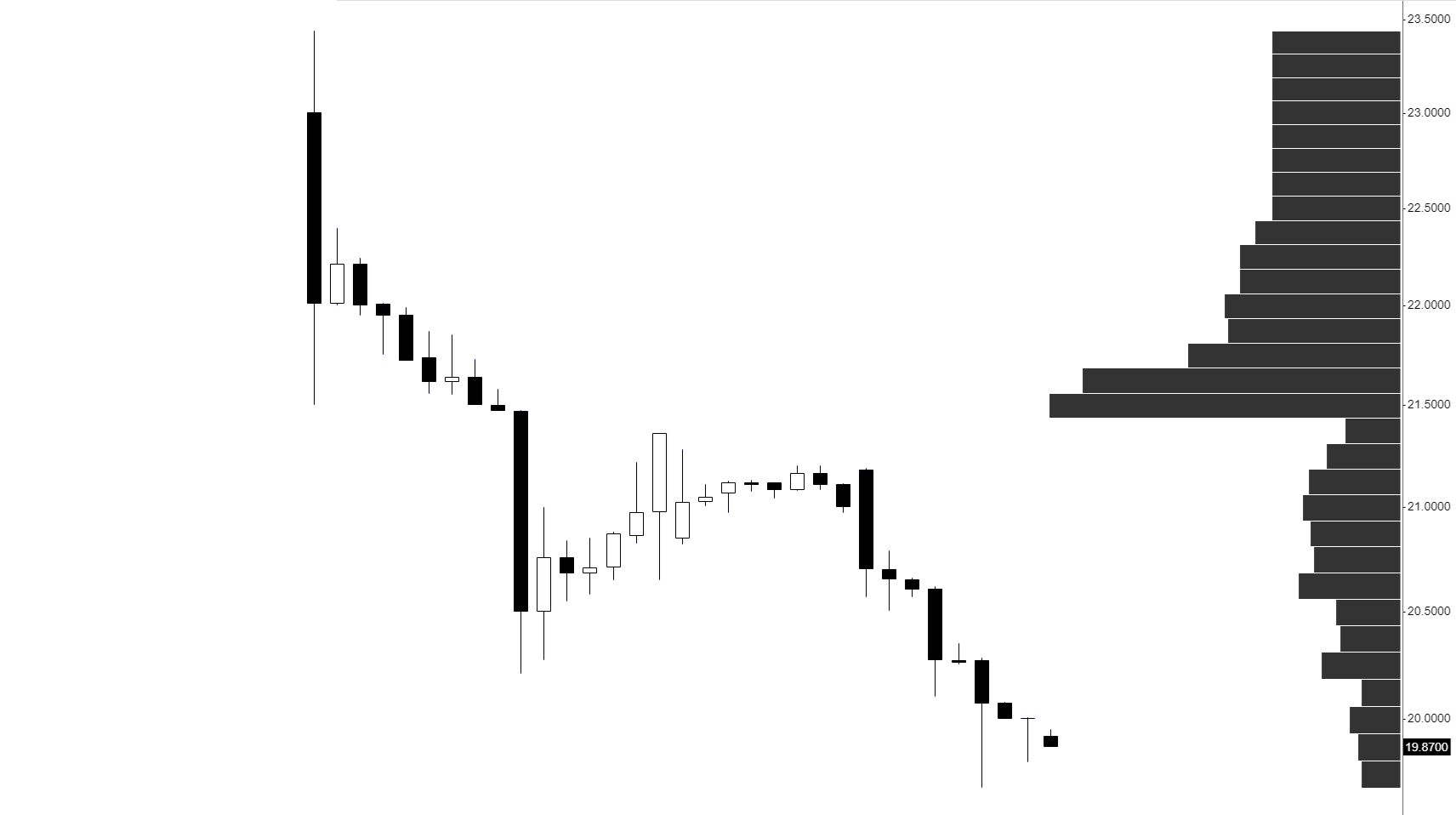

Wolumen na osi wartości, największe pokłady podaży w przedziale 21,45-21,70 zł Posługując się hasłami detalistów - popyt będzie zmuszony brać 2 akcje zamiast jednej, by zmienić sentyment. Oby tylko rynek nie zaproponował innego rozwiązania - kup dwie w cenie jednej z debiutu

kliknij, aby powiększyć

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

23 października 2024 11:11:43

przy kursie: 19,122 zł

krewa napisał(a):

Oby tylko rynek nie zaproponował innego rozwiązania - kup dwie w cenie jednej z debiutu

Skończą jak Pepco? Szkoda tylko kasy ludzi w OFE, PPK, TFI. Czynnik który może coś zmienić to wejście do Wig20 podczas rewizji rocznej w marcu, ale czy to się uda Żabce? dziś mam wątpliwości

Edytowany: 23 października 2024 11:14

|

|

31

Dołączył: 2011-03-02

Wpisów: 209

Wysłane:

23 października 2024 16:44:44

przy kursie: 19,122 zł

Pepco w WIG20 akurat jest wydaje się, że na ten moment nie specjalnie to w czymkolwiek tu pomaga. Mam wręcz wrażenie, że jest raczej odwrotnie.

Swoją drogą zastanawiam się jak się wybiera tych managerów funduszy, którzy kupują w IPO spółkę z takimi parametrami...

Edytowany: 23 października 2024 16:47

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 571

Wysłane:

23 października 2024 19:07:31

przy kursie: 19,122 zł

Nie było ani jednego zamknięcia z ceną wyższą niż cena z IPO. Pomijam koszty prowizji.  Czy cena wróci kiedyś ponad 20zl...? W moim mieście gdzie mogła już być Żabka to już jest. Gdzie oni chcą wcisnąć niemal 2x więcej punktów?   W mediach poszłoby jakieś info. "wracają niedziele z handlem" Mamy wodospad na akcjach żabki. Dużo większych i mniejszych ryzyk. Mało twardych aktywów. Niby mówi się że z niewolnika nie ma pracownika. Jak nazwać inaczej ajenta pracującego nierzadko po 7 dni w tygodniu? ujeżdżam byki ===>>

--=75-lat UNIBEP =--

Edytowany: 23 października 2024 19:13

|

|

81

Dołączył: 2018-05-13

Wpisów: 544

Wysłane:

23 października 2024 20:52:25

przy kursie: 19,122 zł

To wszystko o czym piszesz to oczywistości wiadome każdemu kto chociażby robi zakupy, czy chodzi "na miasto". Ale równie ciekawy lub nawet ciekawszy jest temat IPO. Skąd taka wycena? Kto (nazwiska) to robił? Czemu tak wielka redukcja? No i czemu, skoro był taki popyt kurs się tak zachowywał i zachowuje? Przecież spiskowe teorie aż cisną się na usta każdemu kto choć trochę amatorsko bawi się giełdą. A co z zawodowcami? Czemu w fachowych mediach, na finansowych blogach jest w zasadzie cicho? Jakaś zmowa czy co?

Edytowany: 23 października 2024 20:53

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 680

Wysłane:

23 października 2024 20:58:19

przy kursie: 19,122 zł

micmak napisał(a):Nie było ani jednego zamknięcia z ceną wyższą niż cena z IPO. Pomijam koszty prowizji. To nie wiesz że każde IPO sprzedaje się PKC o 9:00 w dniu debiutu? Wiadomo że dla dobrego PR otwarcie musi być zielone. no i było 7% do wzięcia. Kto chciał ten zarobił. Debiut na rynku to exit event, a nie moment do zakupu czegokolwiek.

Edytowany: 23 października 2024 21:00

|

|

53

Grupa: SubskrybentP1

Dołączył: 2011-12-05

Wpisów: 692

Wysłane:

23 października 2024 20:59:42

przy kursie: 19,122 zł

@ Ryhol, zaproponuj może zatem jakąś konkretną teorię ?

|

|

4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

23 października 2024 21:14:38

przy kursie: 19,122 zł

ryhol2 napisał(a):To wszystko o czym piszesz to oczywistości wiadome każdemu kto chociażby robi zakupy, czy chodzi "na miasto". Ale równie ciekawy lub nawet ciekawszy jest temat IPO. Skąd taka wycena? Kto (nazwiska) to robił? Czemu tak wielka redukcja? No i czemu, skoro był taki popyt kurs się tak zachowywał i zachowuje? Przecież spiskowe teorie aż cisną się na usta każdemu kto choć trochę amatorsko bawi się giełdą. A co z zawodowcami? Czemu w fachowych mediach, na finansowych blogach jest w zasadzie cicho? Jakaś zmowa czy co? No przecież fundusz sprzedawał, to i fundusz cenę ustalił.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.