214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

1 lutego 2021 22:18:20

przy kursie: 690,00 zł

Tu w rzeczy samej biznes kwitnie, ale bez przesady co do wycen. Przy Eps=30-40zł i Div=8-10 zł zda się mamy (x3) . Rynek ma prawo wyceniać siebie jak mu się podoba.

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

29 marca 2021 12:29:18

przy kursie: 705,00 zł

Na innym portalu znalazłem informację o dywidendzie z Neuci w wysokości 10 zł na akcję. Ich strona tego nie potwierdza lecz czy taka wysokość nie wydaje się możliwa?

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

29 marca 2021 20:10:23

przy kursie: 705,00 zł

10 zł to wartość zaproponowana przez zarząd - można założyć z wysokim prawdopodobieństwem, że tak się właśnie stanie. Co do wycen to nie ma wątpliwości, ze obecnie Neuca zaczyna być wyceniana w częsci nie jak sprzedaz hurtowa lekó o ogranicznej marży, lecz jako istotna część biznesu pacjenckiego. można mieć znaki zpaytani czy takie podejście jest do końca właściwe, ale pamiętajmy, ze rynek dyskontuje przyszłość. Tym niemniej rok 2021 bvędzie wyzwanie choćby w związku z wyoską bazą wynikową pierwszego kwartału.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

1 kwietnia 2021 12:21:52

przy kursie: 703,00 zł

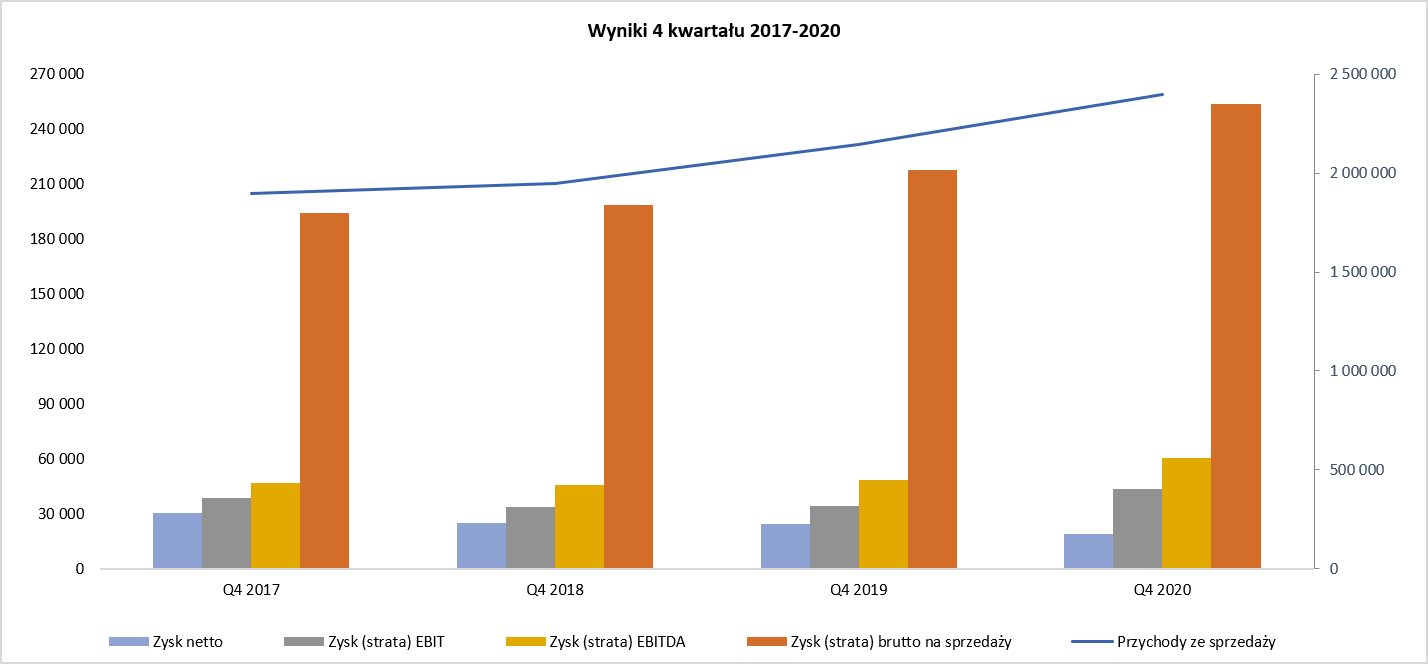

Łatwo już było – ryzyko covidowych powikłań nadchodzi - omówienie sprawozdania finansowego Neuki po IV kw. 2020 r. Spółka zaraportowała bardzo dobre wyniki roczne, choć na poziomie kwartału można już mieć pewne wątpliwości.

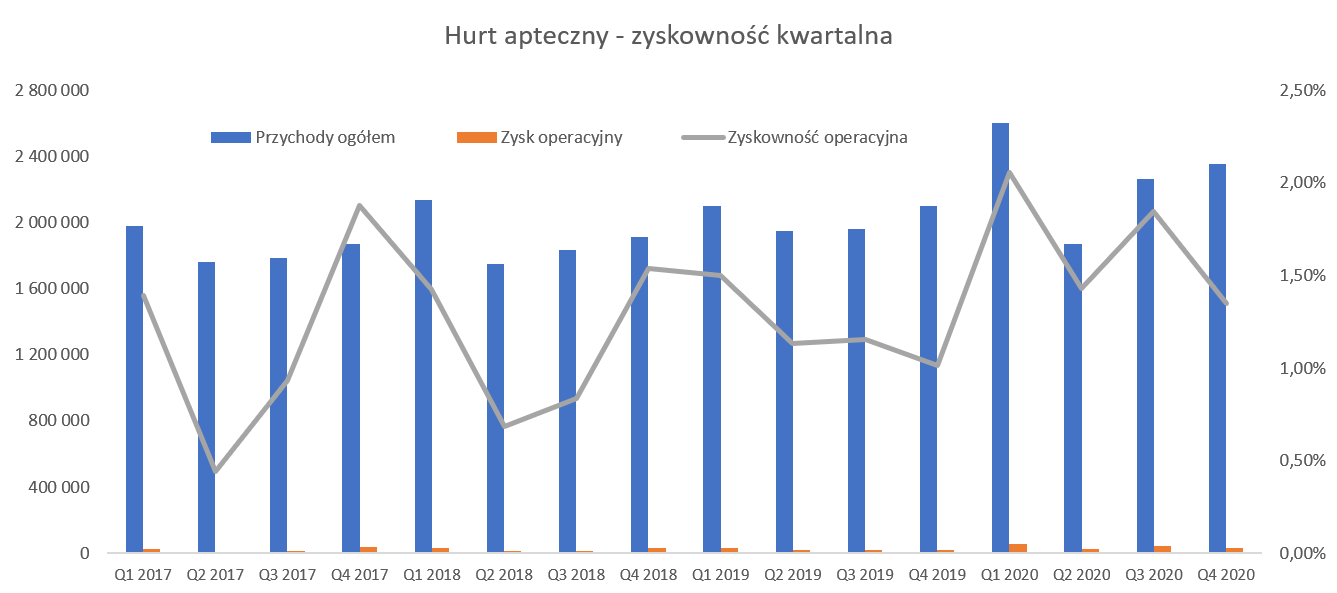

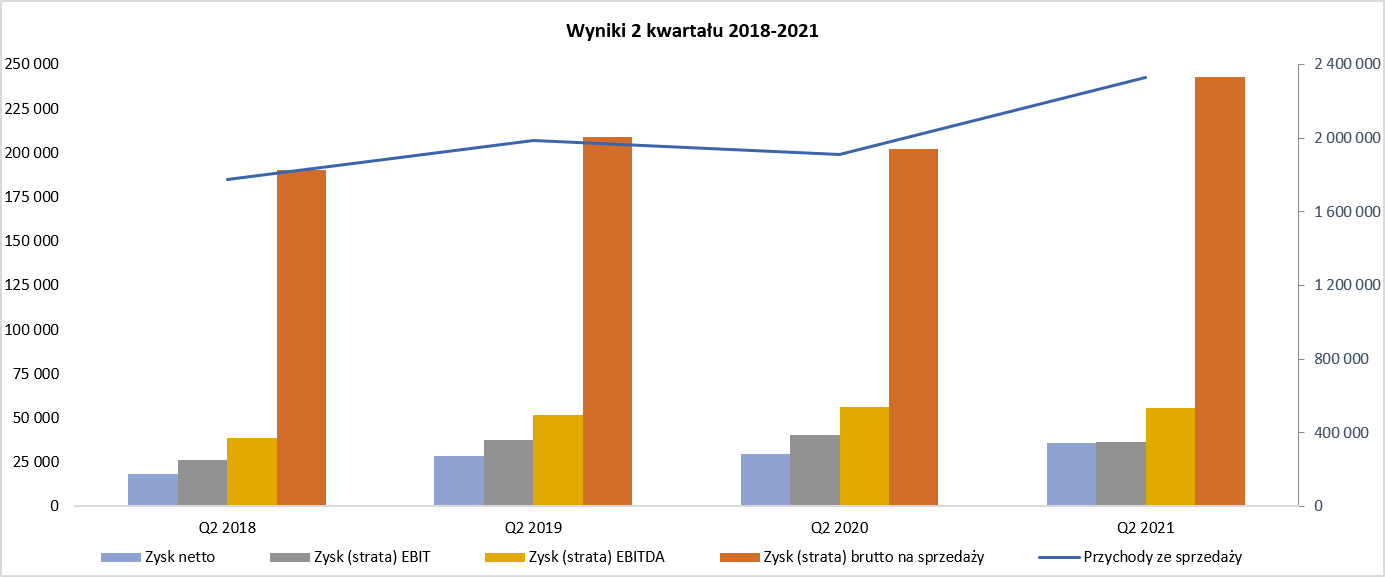

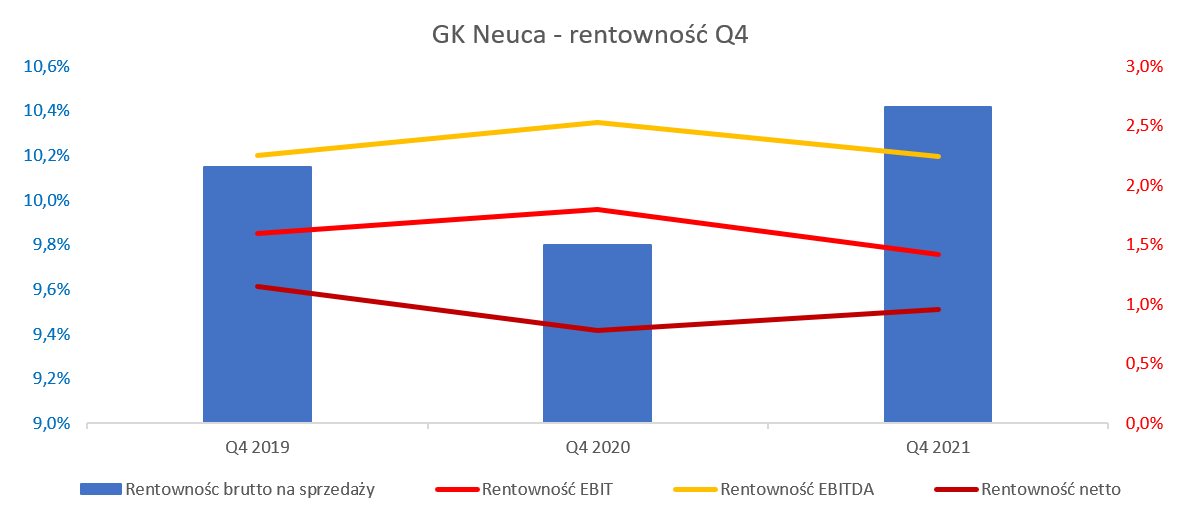

kliknij, aby powiększyćW analizowanym kwartale spółka osiągnęła wysoką dynamikę sprzedaży na poziomie 12 proc. r/r. Warto pamiętać, że rynek hurtu aptecznego jest rynkiem dojrzałem rozwijającym się w tempie nie wyższym niż kilka procent rocznie. W szczególności, że rok 2020 w ujęciu rynku hurtu aptecznego charakteryzował się tempem wzrostu na poziomie 0,7 proc. Pamiętać należy, że był to okres ponad standardowej zmienności – szału zakupowego w drugiej połowie lutego i w marcu, zastoju w drugim kwartale i kolejnych zmian w drugim półroczu. To też oznacza, że spółka była w stanie podołać wyzwaniu logistycznemu w sytuacji niespotykanej dotąd skali zakupów aptek pod koniec lutego i w marcu wywołanej zagrożeniem ze strony COVID-19. Dlaczego o tym wspominam – ponieważ w mojej ocenie długoterminowo może to mieć pozytywne przełożenie na zaufanie aptek do GK Neuca. Skoro w tym szale zakupowym podołali i realizowali zamówienia to są wiarygodnym dostawcą i warto z nim być na dobre i na złe. Wysokie dynamiki sprzedażowe przełożyły się na uzyskanie zysku brutto na sprzedaży w kwocie 254 mln zł przy dynamice +16,7 proc. (+36,3 mln zł), a więc zauważalnie wyższej od dynamiki sprzedaży. To oznacza, że procentowa marża handlowa w tym kwartale wzrosła do poziomu 10,58 proc. czyli o 0,43 p.p. więcej niż rok wcześniej. Zwiększenie marży brutto na sprzedaży to głównie efekt wzrostu sprzedaży (+26 mln zł wpływu na zysk brutto na sprzedaży) ale również zadziałała poprawa marżowości procentowej (+10,3 mln zł). Do konkretnych powodów poprawy marży wrócę jeszcze w momencie analizy segmentów. Zysk operacyjny wyniósł 43,2 mln zł co dało wysoką dynamikę wzrostu na poziomie ponad 25 proc. w porównaniu do roku wcześniej. Oznacza to, że rentowność operacyjna wzrosła z poziomu 1,61 proc. do 1,8 proc. Tak wysoka dynamik zysku operacyjnego jest związana z uzyskaniem efektów dźwigni operacyjnej – koszty sprzedaży choć rosły (+ 9,3 mln zł) to jednak wolniej (+7,6 proc.) od dynamiki sprzedaży. Istotnie natomiast wzrosły koszty zarządu (+31, proc. r/r oraz +15,9 mln zł), ale tutaj niestety nie mamy konkretnego wytłumaczenia. Patrząc na sumę tych kosztów w ujęciu rocznym widzimy, ze stanowiły one w 2020 roku 7,64 proc. czyli o 0,5 p.p. mniej niż rok wcześniej. To oczywiście cieszy, choć zapewne istotny wpływ na tak niski wskaźnik miała zarówno rekordowa sprzedaż (to przecież mianownik w takim wskaźniku) jak i niższe koszty transportu. Przy analizie zysku operacyjnego zatrzymałbym się jeszcze na chwilę przy odpisach na należności. W samym czwartym kwartale wyniosły one 3,6 mln zł i były wyższe o 21,5 mln zł niż rok wcześniej. Z kolei patrząc na dane roczne to mamy wartość 14,8 mln zł czyli aż o 9,0 mln zł więcej niż w 2019. Oczywiście sama wartość w porównaniu do 9 mld rocznej sprzedaży jest nieznacząca, ale już w stosunku do zysku operacyjnego stanowi 7 proc., czyli wartość całkiem sporą. Zwracam na to uwagę, ponieważ wbrew pozorom sytuacja aptek niezależnych nadal nie jest szczególnie mocna i o tym ryzyku wciąż należy pamiętać. Spółka rozpoznała 9,8 mln zł kosztów finansowych (+6,9 mln zł r/r), w tym 3,6 mln zł więcej r/r z tytułu ujemnych różnic kursowych wynikających z osłabienia się złotówki w stosunku do EUR. To spowodowało, że dynamika zysku brutto spadła do 3,6 proc., a sam zysk przed opodatkowaniem wyniósł 34,5 mln zł. Jeszcze gorzej wygląda porównanie na poziomie zysku netto. Wyniósł on bowiem 18,7 mln z i był aż o 5,7 mln zł niższy niż rok wcześniej. Tak duży rozjazd między zyskiem brutto a netto jest wytłumaczony zaległymi sprawami podatkowymi. Spółka w końcu postanowiła utworzyć rezerwę na podatek dochodowy i odsetki budżetowe od zaległości podatkowej wynikającej z decyzji dotyczącej kontroli podatku dochodowego od osób prawnych w spółce Prosper za 2012. Kwota ta została już sporo wcześniej zapłacona przez spółkę, ale nie obciążyła wtedy wyniku tylko znajdowała się na bilansie w pozycji należności długoterminowych. Zwracałem uwagę na tego typu sprawy już w trakcie omówienia wyników pierwszego półrocza 2019 roku i niestety ryzyko to się zmaterializowało. Spółka utworzyła rezerwę w kwocie 9,15 mln zł. Tutaj od razu zwrócę uwagę, że wciąż mamy kilka nierozwiązanych spraw podatkowych, które w wypadku niekorzystnych dla spółki rozstrzygnięć mogą dodatkowo obciążyć rachunek zysków i strat. Oczywiście spółka kwoty te już zapłaciła, więc ewentualne niekorzystne straty nie spowodują wypływu cashu, ale wpływ na rachunek wyników już tak. Osoby zainteresowane szczegółami odsyłam do raportu rocznego i not objaśniający toczące się postępowania podatkowe. Ja tylko zwrócę uwagę, ze wciąż na należnościach długoterminowych mamy 32,5 mln zł tzw. depozytów zabezpieczających sporne sprawy podatkowe - to są właśnie kwoty podatkowe zapłacone do urzędów, z którymi spółka się nie zgadza. Gdyby powyższą sprawą potraktować jako ewidentne zdarzenie jednorazowe i wyłączyć z analizy to zysk netto w czwartym kwartale wyniósłby 27,9 mln zł i był r/r wyższy około 14 procent. Z kolei w ujęciu rocznym byłoby to prawie 153 mln zł i dynamika lekko powyżej 30 procent. Hurt to sprzedaż, pozostałe segmenty to marża Sprzedaż segmentu hurtu aptecznego stanowiła w czwartym kwartale 96,2 proc. sprzedaży ogółem, oraz 73,3 proc. jeśli chodzi o zysk operacyjny. W wypadku segmentu marki własne wskaźniki te kształtowały się odpowiednio 1,5 proc. i 12,9 proc. Z kolei biznes pacjencki (przychodnie, badania kliniczne, telemedycyna, etc.) dostarczył odpowiednio 2,3 proc. sprzedaży i 13,8 proc. zysku operacyjnego. Patrząc na dane w ujęciu rocznym to hurt apteczny odpowiada za 72 proc. zysku operacyjnego grupy czyli o ponad 10 p.p. więcej niż rok wcześniej. To zarówno efekt bardzo dobrych wyników hurtu w pierwszym kwartale jak i jednak pewnej stagnacji wynikowej w dwóch pozostałych segmentach na przestrzeni ostatniego roku. Sprzedaż segmentu hurtu wzrosła w czwartym kwartale o 11,9 proc. r/r, podczas gdy zysk operacyjny powiększył się o prawie połowę.

kliknij, aby powiększyć

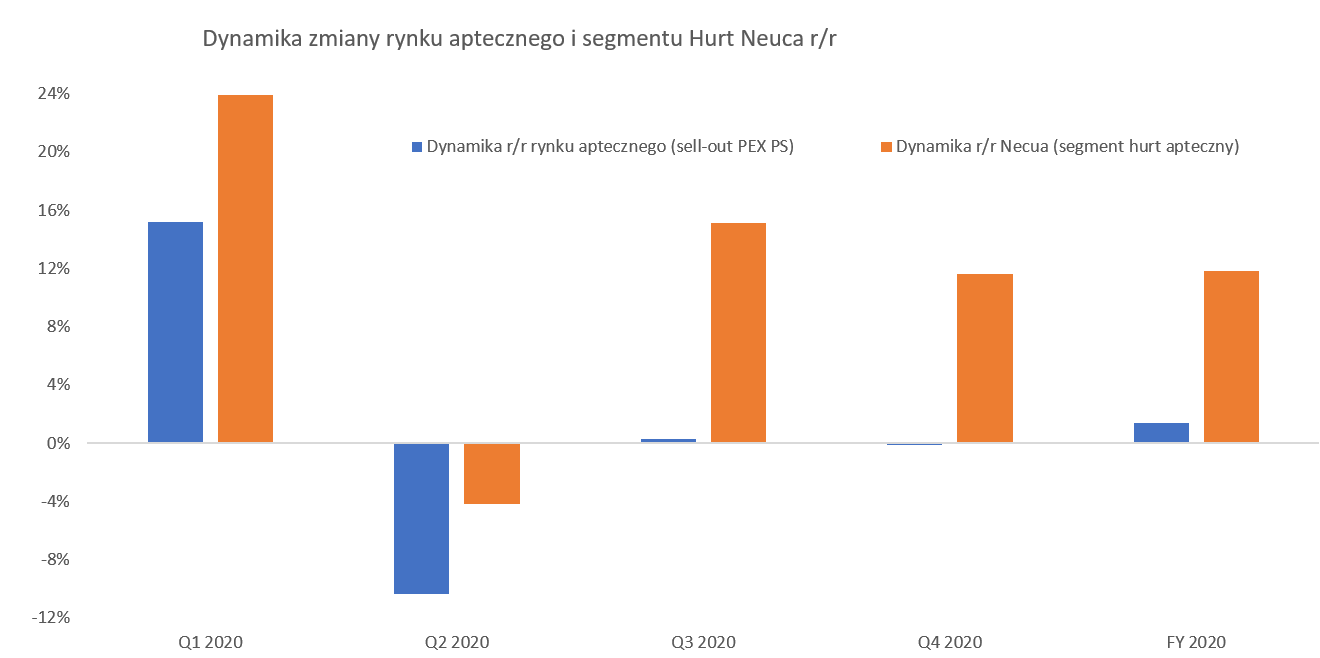

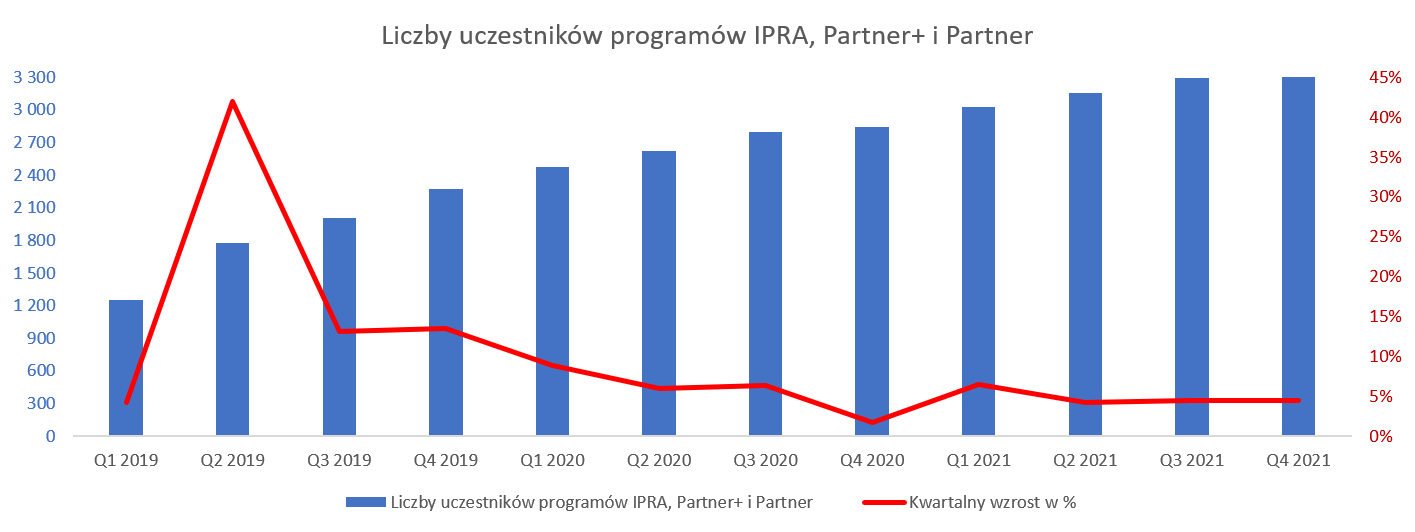

kliknij, aby powiększyćNeuca rosła istotnie szybciej niż rynek (uwaga odnoszę się do dostępnych dla mnie danych o rynku aptecznym sell out PEX Pharma Sequence – to jednak trochę coś innego niż sam hurt apteczny) również w analizowanym kwartale aż o 11,7 p.p., podczas gdy w całym roku było to 10,4 p.p. więcej. To zapewne zarówno efekt sprawności logistycznej zaprezentowanej w zeszłym roku (zbudowanie zaufania aptek, które np. pracowały z Neuca w mniejszym wymiarze wcześniej) jak i ciągle zwiększającej się liczbie aptek w programach partnerskich - Partner, Partner+ oraz IPRA. Obecnie ok. 32,7 proc. aptek niezależnych (+7,3 p.p. r/r) jest już w tych trzech programach co przekłada się na ponad 2,84 tys. aptek. Samo pozyskanie w ostatnim kwartale (+49) nie wypada specjalnie okazale biorąc pod uwagę całoroczne zwiększenie stanu o 567 aptek. Gdy porównamy jednak do końca 2018 roku to widzimy przyrost w ciągu 2 lat o ponad 1,6 tys. aptek. W czwartym kwartale bieżącego roku Neuca osiągnęła bardzo wysokie udziały w całym rynku na poziomie 32,1 proc, przy czym aż 36,8 proc. w segmencie aptek niezależnych. Były to wzrosty r/r odpowiednio o 1,3 i 3,6 p.p. Wzrosty liczby aptek w programach partnerskich jak i udziału w rynku aptek niezależnych są bardzo pozytywnym sygnałem na przyszłość. Powinno to stabilizować sprzedaż oraz poprawiać marże, choćby ze względu na wyższy udział w sprzedaży produktów marki własnej oferowanej przez Neuca co z kolei wpływa na poprawę całkowitej marży grupy kapitałowej.Czas na analizę segmentu – marka własna czyli przede wszystkim sprzedaż produktów przez spółkę Synoptis Pharma oraz usługi oferowane przez spółkę Synoptis Industrial. Warto zauważyć, że na koniec 2019 roku spółka oferowała 509 SKU a obecnie 517 czyli tylko o 8 więcej.

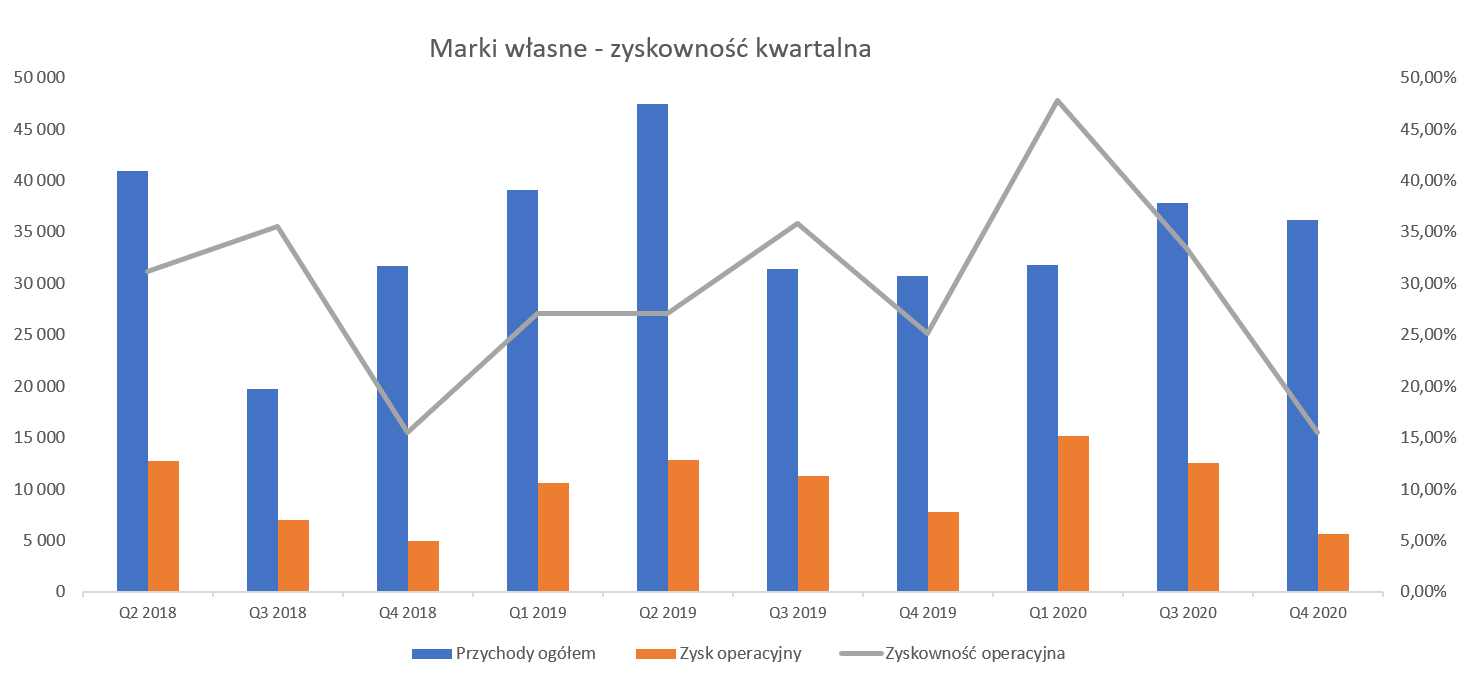

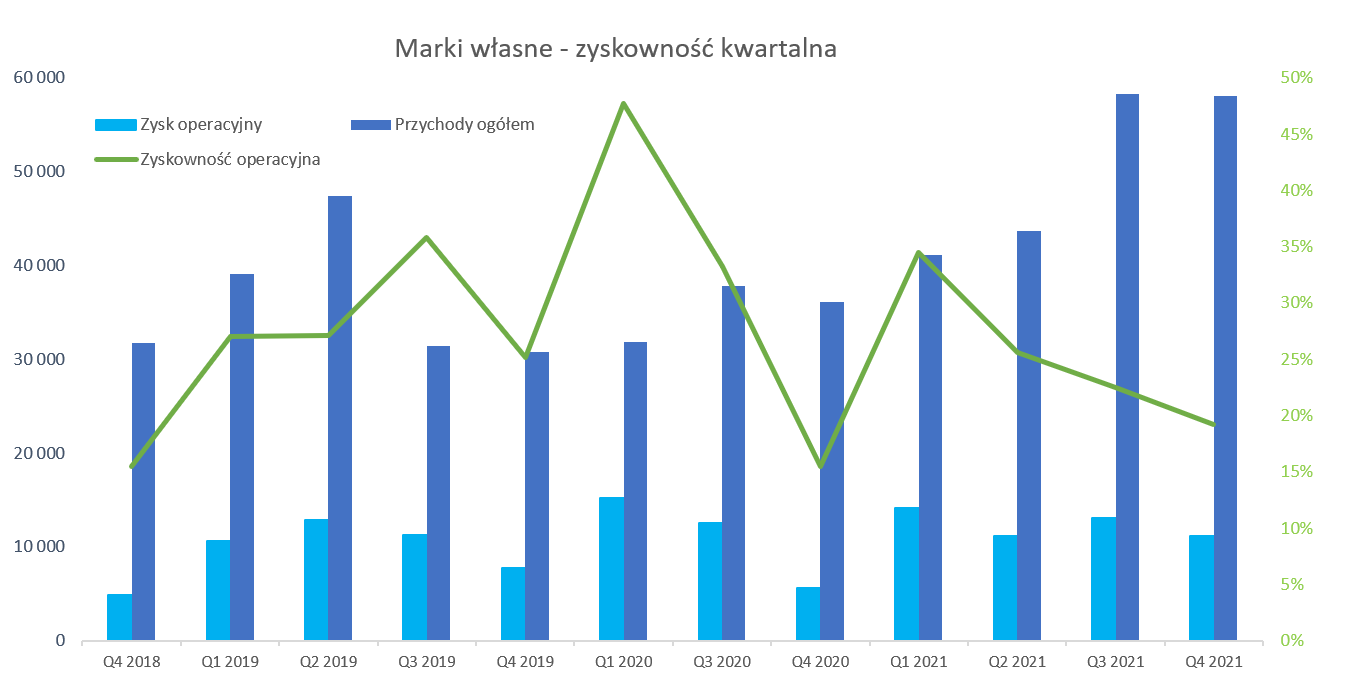

kliknij, aby powiększyćPo słabym pierwszym półroczu w drugim nastąpiły wzrosty sprzedażowe - +20,2 proc. w trzecim oraz + 17,6 proc. w czwartym kwartale. Niestety na poziomie zysku operacyjnej w analizowanym kwartale mamy istotne pogorszenie. EBIT tego segmentu wyniósł bowiem tylko 5,6 mln zł co dało rentowność operacyjną na poziomie 15,5 proc. Patrząc na dane zeszłoroczne mamy tutaj wartość 7,7 mln zł i 25,1 proc. Zresztą już sam rzut oka na wykres pokazuje dość dużą zmienność w kwestii rentowności tego segmentu. Tak naprawdę waha się ona między 15 a 45 proc., co niestety skutecznie uniemożliwia prognozowanie. To co jednak martwi to istotne obniżenie rentowności w ostatnim półroczu. Dopytywałem zarząd na konferencji czy nie jest to efekt jakichś odpisów na należnościach bądź zapasach, ale zostało to zdementowane. Zarząd wręcz stwierdził, że miniony rok był dla marki Synoptis okresem bardzo dobrym i zamierza rozwijać kolejne produkty oraz sprzedaż. Powody spadku marzy zostały wytłumaczone jako przygotowanie się pod kolejne wzrosty i inwestycje w przemianę portfela. Ze swojej strony zwrócę uwagę także na dość wysoką rentowność z pierwszego półrocza. Dodatkowo warto zwrócić uwagę, że Neuca w prezentacji inwestorskiej, przy omawianiu tego segmentu operuje sprzedażą do aptek na poziomie 40,9 mln zł (+11 proc. r/r), podczas gdy w notach segmentowych (na nich oparty jest powyższy wykres) znajdziemy cyfrę ok. 36 mln zł. Niestety dane w prezentacji mogą w moim odczuciu wprowadzać troszkę w błąd, ponieważ na tej samej stronie (dwa różne wykresy oczywiście) mamy podaną sprzedaż do aptek oraz zysk operacyjny – a przecież ten ostatnio odnosi się nie do sprzedaży do aptek ale sprzedaży segmentowej. Spółka co prawda w prezentacji podaje informację, że jako przychód na tym wykresie traktuje przychody ze sprzedaży marek własnych zrealizowane przez segment hurt apteczny, ale jednak mieszanie „dwóch systemów walutowych 😉” nie jest dla mnie przekonywujące. Czas zatem na biznes pacjencki, ostatni z segmentów.

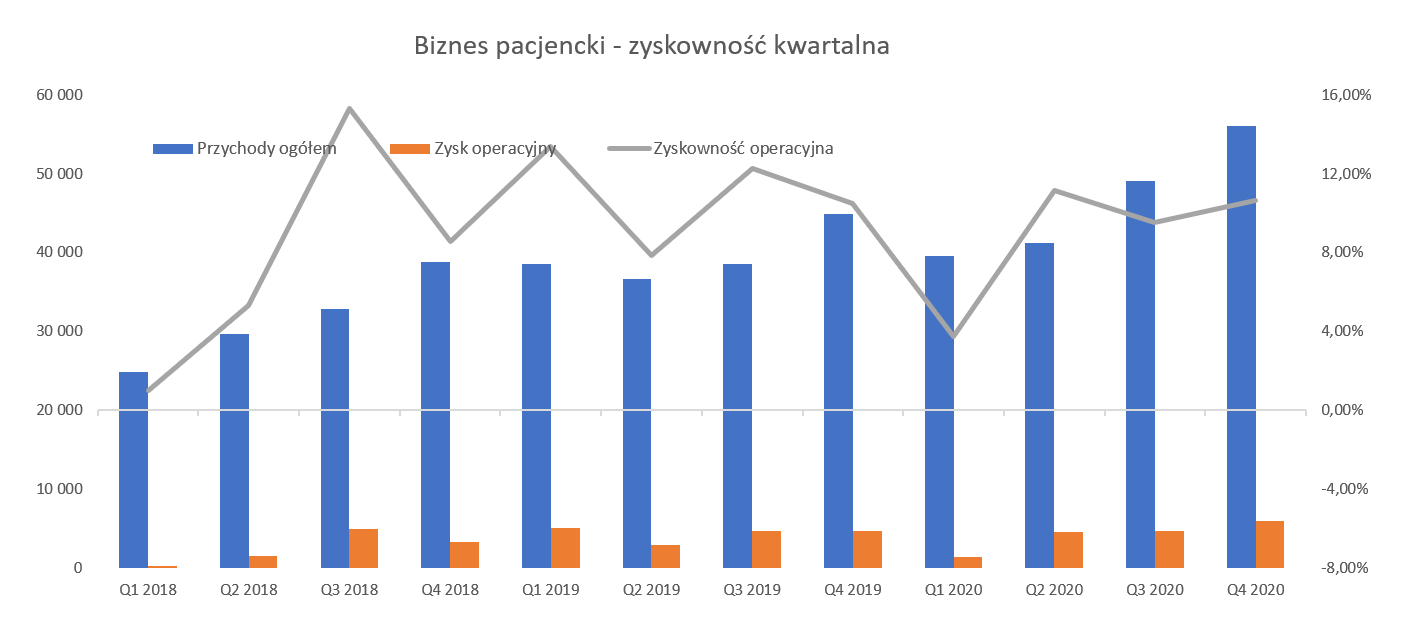

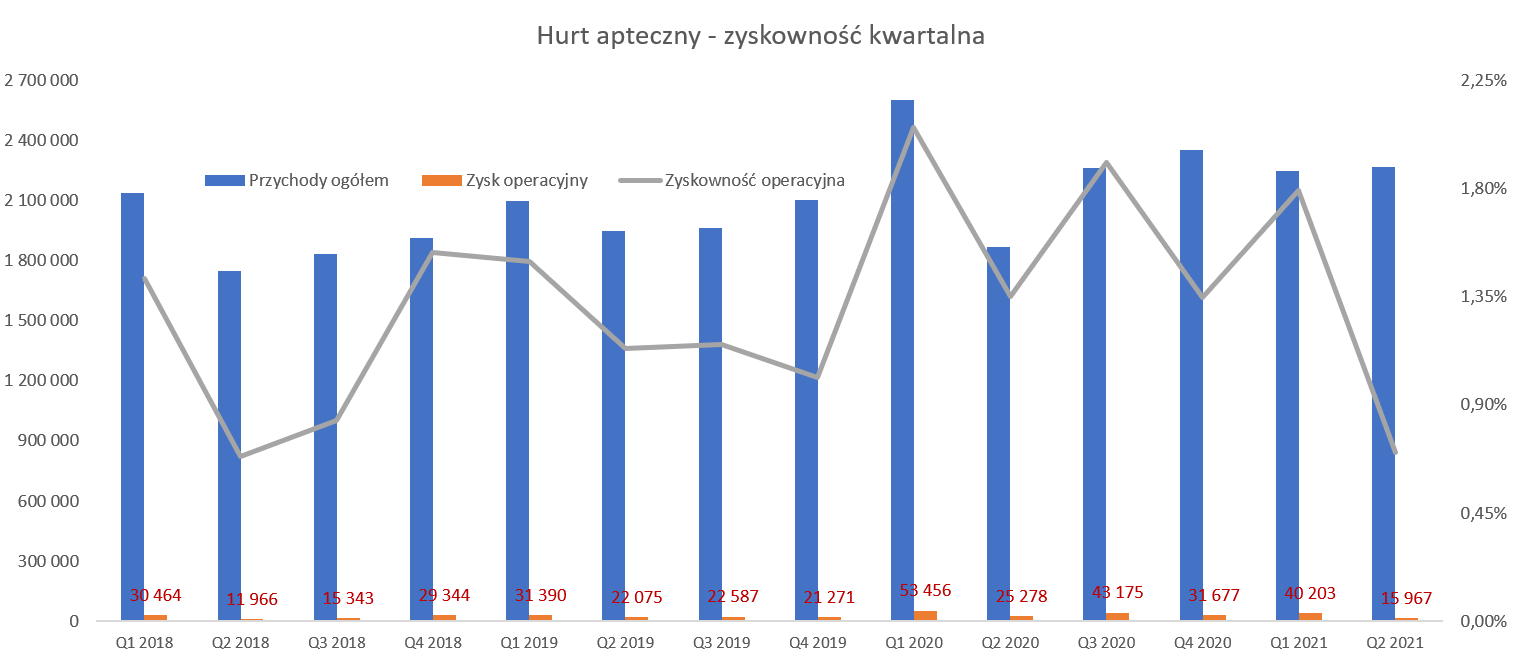

kliknij, aby powiększyćW tym segmencie znajdują się zarówno przychodnie jak i telemedycyna oraz badania kliniczne. W tym ostatnim podsegmencie GK Neuca posiada spółkę PRATIA która ma największa w Polsce sieć ośrodków badań klinicznych. A tak naprawdę nie tylko w Polsce, ponieważ w okresie czerwiec 2020 -luty 2021 spółka zainwestowała w Niemczech, Hiszpanii, Czechach, Polsce oraz Bułgarii, zapewniając sobie obecność w 6 krajach i w ponad 90 ośrodkach badawczych. Dodatkowo w tym roku Neuca już poinformowała, że podpisała warunkową umowę nabycia pakietu kontrolnego spółki Pomerania Investment –właściciela TU Zdrowie. Zwracam uwagę na te wszystkie inwestycje, ponieważ CRO (badania kliniczne) to dość szybko rozwijająca się i potencjalnie bardzo zyskowną (proszę spojrzeć na Selvitę po spin off) branża, która w przyszłości (a także już dzisiaj) może dostarczać ciekawych zysków w grupie. W tym kontekście dziwi trochę rezygnacja członka zarządu odpowiedzialnego za ten segment Pana Kuśmierowskiego – nie zawierała ona przyczyny więc nie będziemy spekulować. Z drugiej strony zarząd poinformował, że osoba ta nadal będzie współpracowała z grupą Neuca jako doradca. Niestety porównywanie danych tego segmentu jest mocno utrudnione poprzez akwizycje. Oczywiście przyrosty (sprzedaż i zyski +24-26 proc. r/r) wyglądają bardzo ładnie, ale nie do końca wiemy ile z nich pochodzi z akwizycji. Na pewno dołączyły ośrodki w Hiszpanii, Czechach i Ukrainie. Tym bardziej, że przecież pandemia spowodowała pewne wstrzymania badań klinicznych ze względu zarówno na obawy sponsorów co do kontynuacji programów jak i po prostu trudniejszy dostęp i chęć pacjentów do wzięcia udziału w takich projektach. W każdym razie Przychody badań klinicznych i telemedycznych w czwartym kwartale wzrosły o 58 proc. r/r, podczas gdy w całym 2020 powiększyły się o 37 proc. Z kolei sprzedaż części związanej z przychodniami lekarskimi zanotowała sporo niższe dynamiki sprzedażowe. Mowa tutaj o +6 proc. (Q4) oraz +7 proc. w całym 2020 roku. W tym wypadku też zapewne należy przyjąć, że mógł być to wpływ pandemii. Spadające zadłużenie Na koniec czwartego kwartału zobowiązania stanowiły 79 proc. aktywów, czyli o 1 p.p. mniej niż rok wcześniej. Na pierwszy rzut oka wydaje się, że to bardzo wysokie wartości, ale trzeba pamiętać o specyfice biznesowej. Spółka działa w hurcie, gdzie terminy płatności za zobowiązania są po prostu długie.

kliknij, aby powiększyćTo co cieszy to spadek zadłużenia kredytowego widoczny w wskaźniku DN/ EBITDA, który obecnie wynosi niecałe 0,9. To w dużej mierze jest również efekt transakcji leasingu zwrotnego nowo wybudowanej siedziby wraz z magazynem gdzie spółka otrzymała środki finansowe, które przeznaczyła na spłatę kredytów. Oczywiście nie ma tutaj nic za darmo i w kolejnych kwartałach będzie musiała płacić za korzystanie z nieruchomości, której budowę początkowo przecież sfinansowała. Jeśli chodzi o dzielenie się zyskiem z akcjonariuszami to rzut oka na poniższy wykres powinien wywołać efekt zadowolenia na twarzy inwestorów.

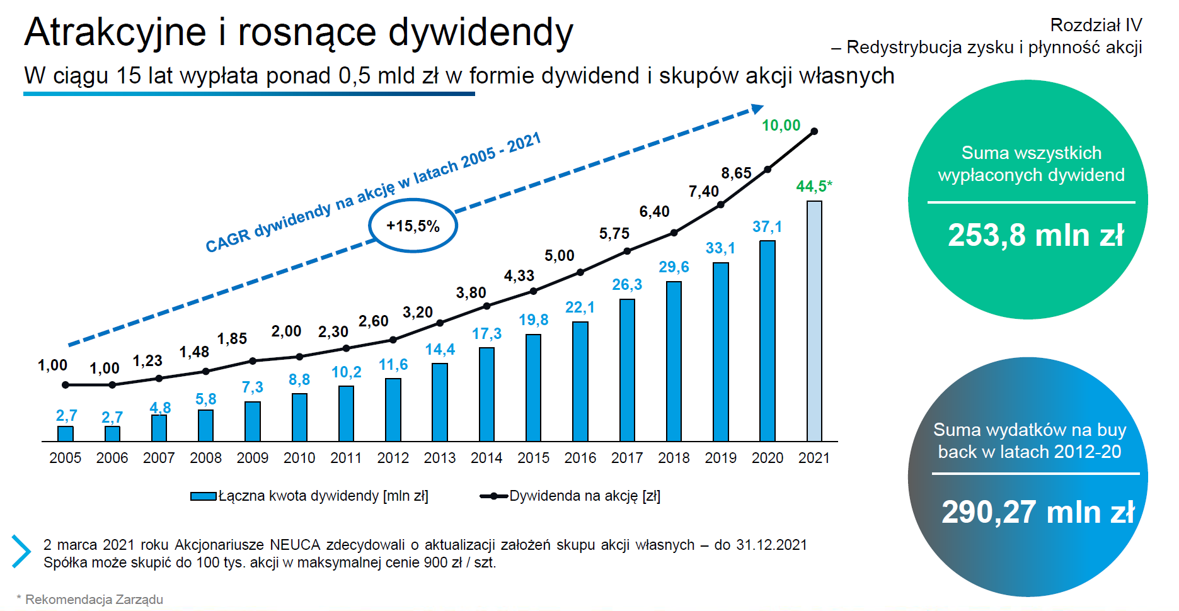

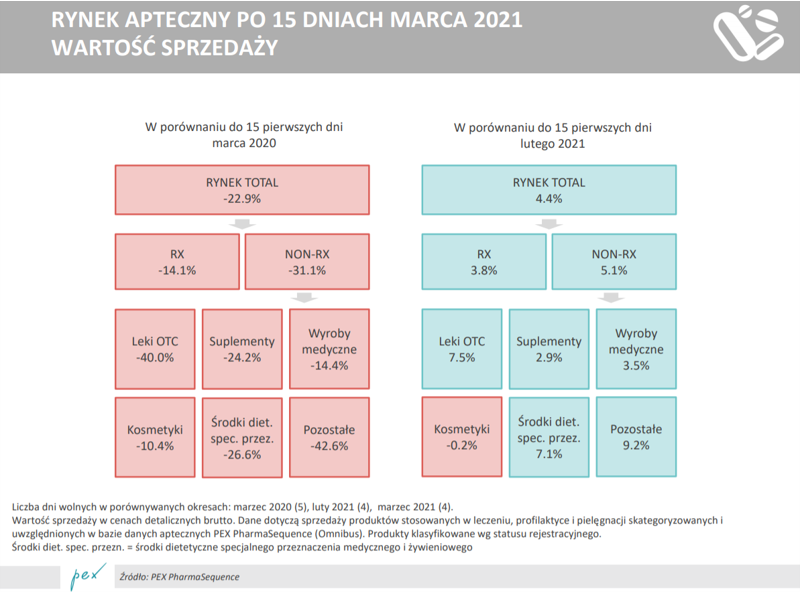

kliknij, aby powiększyćNeuca to polski dywidendowy arystokrata, ponieważ wypłaca dywidendę już nieprzerwanie od 16 lat. Dywidenda za rok 2020 najprawdopodobniej wyniesie 10 zł na 1 akcję, czyli o 15,6 proc. więcej niż rok wcześniej. Sama stopa dywidendy w stosunku do kursu przebywającego obecnie na poziomach 700 zł oczywiście nie powala, ale stabilny wzrostowy trend płaconej dywidendy należy jednoznacznie odczytać na plus dla spółki. Dodatkowo średnioroczny wzrost płaconej dywidendy w ostatnich 10 latach wyniósł ponad 15 procent. Co ważne kurs akcji spółki 10 lat temu przebywał w przedziale 60-80 złotych – czyli obecna dywidenda stanowi aż 12-17 proc. ówczesnej ceny. Tak więc spółkę śmiało można dawać za przykład, że inwestowanie dywidendowe w rozwojowe spółki może mieć głęboki sens. Pozostałe zagadnienia i podsumowanieProszę spojrzeć na szacunkowe wyniki ryku aptecznego z pierwszej połowy marca 2021 roku prezentowane przez firmę PEX PharmaSequence.

kliknij, aby powiększyćW zasadzie powyższy slajd mówi wszystko. Spadek rynku o 22,9 proc. to jednak bardzo poważne ostrzeżenie, że cudów nie można się spodziewać nawet od takiej spółki jak Neuca. Szacowane spadki w marcu jak i już rzeczywiste z stycznia i lutego to przede wszystkim efekt mniejszej liczby pacjentów w aptekach. Oczywiście baza zeszłoroczna jest bardzo wysoka, ponieważ w marcu 2020 w porównaniu do marca 2019 roku rynek wzrósł o 1/3. Przy standardowo oczekiwanych co najwyżej kilkuprocentowych wzrostach rocznych to oczywiście przepaść. Jak widać wyższy spadek dotyczy części rynku leków bez recepty co tylko może nas martwić, ponieważ to w tym segmencie marże nie są regulowane i spółka może nadrabiać tutaj niską zyskowność z rynku leków na receptę (RX). Oczywiście udziały rynkowe Neuca, szczególnie wśród aptek niezależnych, są obecnie wyższe niż pod koniec 2019 roku, ale czy to pozwoli na zasypanie dziury związanej z spadkiem rynku, który można szacować w całym pierwszym kwartale na kilkanaście procent? Można mieć tutaj duże wątpliwości. Kapitalizacja spółki wynosi 3,1 mld zł i od ostatniego omówienia wynikowego zwiększyła się o 30 procent, a gdyby patrząc na okres 12 miesięcy to mamy imponujący ponad 60 proc. wzrost. Wycena wg wskaźnika C/Z to 22 - w zasadzie rekordowy poziom w ostatnich 10 latach. Neuca raczej w tym okresie, poza rokiem 2020, przebywała w paśmie wahań między 5 a 16. Trzeba jednak przyznać, że to nie jest ta sama spółka co kilka lat wcześniej. Biznes pacjencki oraz marki własne dorzucają do nudnego (przynajmniej w teorii) hurtu aptecznego całkiem solidne zyski. A przecież co chwilę w zasadzie słychać o nowych przejęciach w zakresie badań klinicznych. Z kolei to prowadzi do konkluzji, że podmioty CRO są jednak wyceniane na zupełnie innych mnożnikach niż firma dystrybucyjna dostarczająca leki do aptek na statycznym rynku. Wystarczy choćby spojrzeć na Selvitę. Tak więc pomimo tego, ze wskaźnikowo spółka jest dość droga to jednak nie przekreślałbym szans na kolejne wzrosty kursów, choć wydaje się, że musiałyby tutaj nastąpić jakieś bardziej spektakularne wydarzenia np. poprzez kolejne atrakcyjne przejęcia lub istotną poprawę rentowności, któregoś z segmentów. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 1 kwietnia 2021 14:15

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

19 maja 2021 11:30:38

przy kursie: 788,00 zł

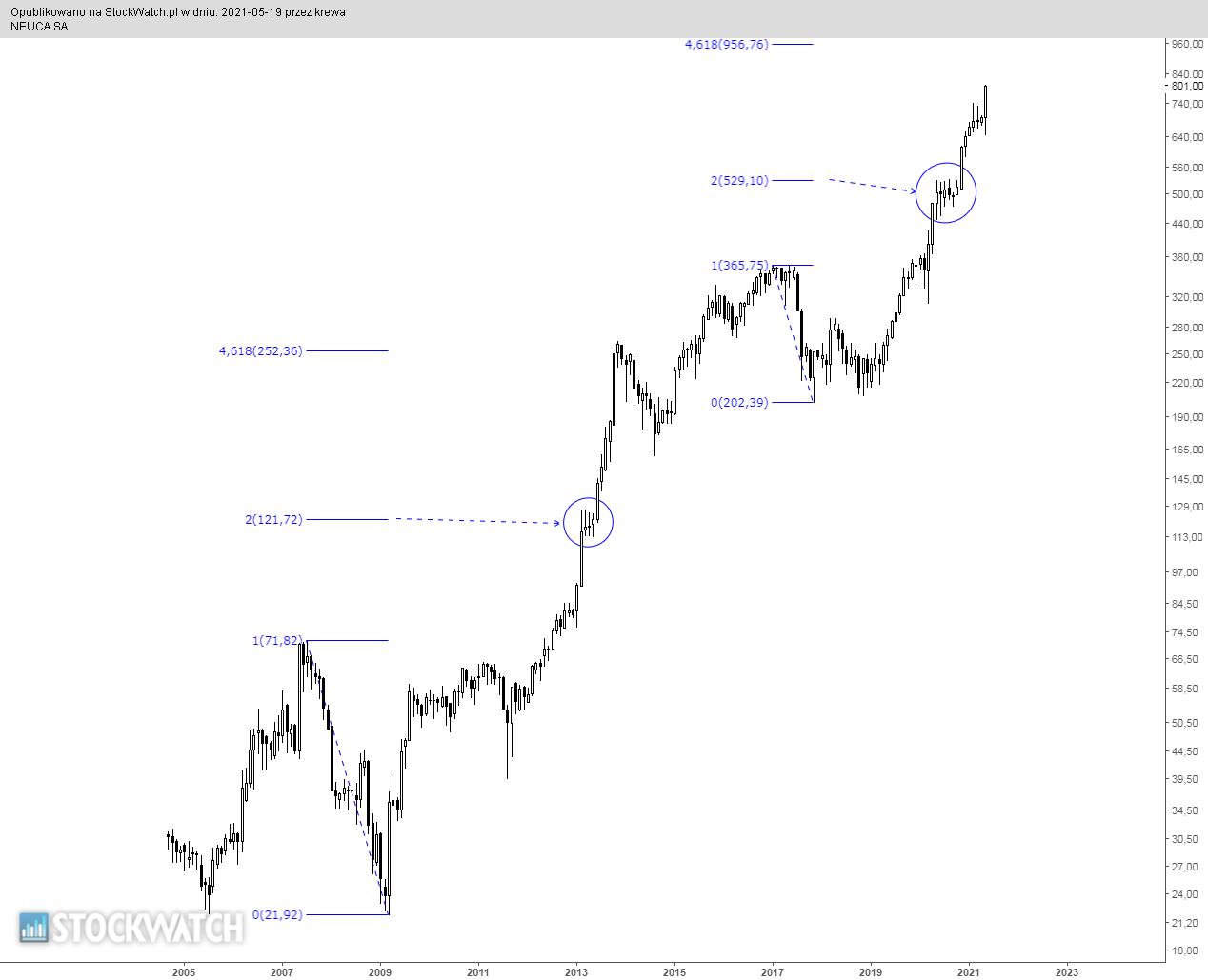

NEUCA - spojrzenie na wykres Kurs spółki kreśli coraz to nowsze maksima i padła prośba o wyznaczenie docelowego poziomu wzrostów. Poniżej wykres w interwale miesięcznym (w ujęciu tygodniowym wykres traci nieco na czytelności). W tej sytuacji poziomy docelowe można wyznaczać za pomocą narzędzi opartych o poziomy Fibonacciego. Ekspansje w oparciu o trendy nie miały powtarzalnych wyników, natomiast zewnętrzne zniesienia i owszem. Po wybiciu szczytu kurs akcji sięgał zewnętrznego zniesienia 200% i tam odbywała się konsolidacja, natomiast później zwyżka sięgała zewnętrznego zniesienia 461,8%. Dokonując projekcji na bieżącym układzie da się zauważyć konsolidację pod zewnętrznym zniesieniem 200% a zatem teoretyczny poziom docelowy wzrostów można wyznaczyć w okolicy 956 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

10 sierpnia 2021 12:17:28

przy kursie: 894,00 zł

Czy " jest życie" poza Wig-20? Okazuje się że jest! "Analitycy DM BOŚ, w raporcie z 2 sierpnia, podwyższyli wycenę akcji Neuki do 975,1 zł z 851,2 zł i utrzymali rekomendację na poziomie "kupuj".infostrefa.com/infostrefa/pl/w...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

9 września 2021 18:16:16

przy kursie: 950,00 zł

29,9 miliona maseczek - omówienie sprawozdania finansowego Neuca po II kw. 2021 r. Spółka zaraportowała wyniki kwartalne, które wypadły gorzej niż konsensus, co było pewną niespodzianką. W poniższej analizie sprawdzę co się wydarzyło i czy jest powód do niepokoju. Dodatkowo przyjrzę się cały czas postępującej transformacji grupy kapitałowej z typowego hurtownika do ważnego gracza na całym rynku farmaceutycznym, nie tylko zresztą krajowym. Spójrzmy zatem na wyniki sprzedaży, która w drugim kwartale wyniosła 2,33 mld zł i była aż o 22,1 proc. wyższa niż rok wcześniej. To jednak przede wszystkim efekt niskiej bazy porównawczej. Przypomnijmy sobie początek pandemii i panikę w marcu oraz wykupywanie wszystkiego z aptek w marcu i w pierwszej połowie kwietnia, a potem w zasadzie kompletny zastój. W efekcie w drugim kwartale 2020 roku sprzedaż była niższa o prawie 4,0 proc. niż w Q2 2019. Stąd taka niska baza porównawcza.

kliknij, aby powiększyćJeśli spojrzymy na półroczne dane narastająco to widać niewielką dodatnią dynamikę sprzedaży na poziomie + 1,9 proc. r/r. Do segmentów zaraz przejdę, ale nie będzie tajemnicą jeśli napiszę, że segment hurtu aptecznego wzrósł w tym okresie o 1,3 proc., podczas gdy rynek hurtu (sell in IQVIA) o 0,8 proc. Tak więc znowu Neuca zachowała się lepiej (choć nieznacznie) niż całość rynku. Warto pamiętać, że rynek hurtu aptecznego jest rynkiem dojrzałym rozwijającym się w tempie nie wyższym niż kilka procent rocznie. Wysoka dynamika sprzedażowa w drugim kwartale przełożyła się na wysoki zysk brutto na sprzedaży w kwocie 243 mln zł (+20,1 proc. oraz +40,6 mln zł), co dało rentowność brutto na sprzedaży 10,41 proc., czyli o 0,18 p.p. niżej niż rok wcześniej. Oczywiście takie 0,18 p.p. to w sumie niewiele, ale przeliczając kwartalnie to jest ok. 4 mln zł marży handlowej mniej, co jest już wartością zauważalną, choć faktycznie nie decydującą. Zysk operacyjny wyniósł 36,6 mln zł co dało ujemną dynamikę wzrostu na poziomie prawie 9 proc. w porównaniu do roku wcześniej oraz o ponad 1/3 w stosunku do konsensusu. Głównym powodem były tutaj niespodziewane (czy aby na pewno?) odpisy aktualizujące wartość zapasów i zaliczek do ich ceny rynkowej w wysokości 29,8 mln zł. Mowa tutaj o maseczkach, które spółka interwencyjnie zakupiła na początku pandemii, a potem odsprzedawała aptekom w cenie rekomendowanej dla pacjenta na poziomie 2,50 zł za sztukę. Przyznam się, że nie do końca rozumiem powód tego odpisu akurat w drugim kwartale 2021 roku. Jeśli to były towary odsprzedawane w trakcie 2020 roku to wtedy powinna się pojawić strata i wejść po prostu w marże handlową. Jeśli spółka została z tym towarem na koniec 2020 roku czy pierwszego kwartału to nie rozumiem dlaczego wtedy już nie dokonano odpisu. Być może spółka liczyła na to, ze sytuacja się odwróci i ceny maseczek wrócą do tych z czasu paniki pandemicznej. W każdym razie zarząd spółki w trakcie konferencji wynikowej potwierdził, że jest to odpis kompletny (i na zapasy i na zaliczki) i nie spodziewa się kolejnych odpisów w następnych kwartałach. Gdyby potraktować ten odpis jako zdarzenie jednorazowe i je wyeliminować to skorygowany zysk operacyjny wyniósłby 66,4 mln zł, a dynamika r/r osiągnęła bardzo dobry poziom ponad 65 procent. Tak wysoka dynamika, pomimo lekko niższej dynamiki marży handlowej w porównaniu do sprzedaży, to również zasługa trzymania w ryzach kosztów sprzedaży (+12,5 proc. r/r) jak i kosztów ogólnego zarządu (+17,5 proc.). Za to duży plus dla spółki, która perfekcyjność logistyczną (wskaźnik dostawy tzw. OTIF – On Time In Full na poziomie ponad 99 proc.) łączy z kontrolą kosztów wykorzystując przy tym efekty skali. Przy analizie zysku operacyjnego zatrzymałbym się jeszcze na chwilę przy odpisach na należności, o których pisałem w trakcie poprzedniej analizy na koniec 2020 roku. W drugim kwartale wyniosły one 2,8 mln zł (5,9 mln zł w pierwszym półroczu) i były niższe o 1,3 mln zł (2,7 mln zł w półroczu 2020) niż rok wcześniej. Widzimy więc poprawę, w szczególności, że w całym 2020 roku wyniosły one prawie 15 mln zł. Porównując 2,8 mln zł do sprzedaży 2,3 mld zł to tylko 0,1 proc. sprzedaży. Nie bagatelizowałbym tych odpisów jednak z dwóch powodów. Po pierwsze porównując 2,8 mln zł do oczyszczonego zysku operacyjnego wskaźnik z 0,12 proc. rośnie do 4,3 proc. To jest sporo mniej niż w 2020 (7 proc.) ale już stanowi wartość zauważalną. Po drugie trzeba pamiętać, że sytuacja aptek niezależnych (główny segment odbiorców spółki) nie jest wcale taka różowa, co zresztą zobaczycie Państwo na jednym z kolejnych slajdów. Zysk przed opodatkowaniem wyniósł 47,6 mln zł(+20,8 proc. r/r) i był aż o 11 mln zł wyższy niż zysk operacyjny. To przede wszystkim efekt rozpoznania przychodów finansowych określanych mianem zysku na zbyciu udziałów w SensDx. Neuca posiadała niecałe 25 proc. udziałów w tej spółce, które wniosła (razem z należnościami z tytułu pożyczek i obligacji) do spółki Geneme obejmując nowo wyemitowane udziały. I właśnie na tej transakcji wniesienia aportem w/w aktywów Neuca rozpoznała zysk w wysokości 10,9 mln zł, a patrząc na wpływ na wynik netto byłoby to 8,8 mln zł. W efekcie końcowym zysk netto wyniósł 36,0 mln zł (rentowność 1,54 proc.) i był o 20,2 proc. wyższy niż rok wcześniej przy podobnej rentowności netto. W poprzedniej analizie zwracałem uwagę na sporne sprawy podatkowe (była wtedy tworzona dodatkowa rezerwa w kwocie 9,1 mln zł). Spółka uregulowała sporne kwestie z urzędami, ale częściowo nie spisała ich w koszty tylko traktuje jako depozyty i wykazuje je na należnościach długoterminowych. Na koniec czerwca wartość tych spornych należności wynosi 32,5 mln zł i nie zmieniła się do grudnia 2020 roku. Można dyskutować czy podejście spółki jest bezpieczne (w końcu wykazuje je jako aktywa a ryzyko przecież istnieje), ale Neuca prezentuje te dane w sprawozdaniu wraz z kwotami i dość jasnym opisem (Nota 3.8A) i za to daję tutaj plusa. Gdybyśmy jednak spróbowali porównać zyski skorygowane o zdarzenia jednorazowe to w Q2 201 otrzymamy zysk netto na poziomie 51,8 mln zł (+65 proc. r/r), natomiast na poziomie zysku operacyjnego byłoby to +58 proc. i wartość 66,4 mln zł. Hurt to sprzedaż, pozostałe segmenty to głównie marża Sprzedaż segmentu hurtu wzrosła w drugim kwartale o 21,1 proc. r/r, podczas gdy zysk operacyjny spadł o 36,8 proc. Gdybyśmy jednak wyłączyli odpis na maseczki i zaliczki to dynamika byłaby dodatnia i wyniosłaby ponad 80 procent.

kliknij, aby powiększyćTak duży wzrost zysku operacyjnego należy w mojej ocenie wiązać ze wzrostem sprzedaży. To zaś umożliwiło pozytywne zadziałanie dźwigni operacyjnej i niższą dynamikę kosztów sprzedaży i kosztów zarządu niż sprzedaży. Trzeba tutaj podkreślić, że w sporej części mamy jednak tutaj efekt niskiej bazy. W zeszłym roku po zakupowym szale w marcu, była stagnacja w kolejnych okresach. Stąd jeśli spojrzymy na dane półroczne to wygląda to już mniej okazale. Sprzedaż 6-miesięczna wzrosła o 1,0 proc., podczas gdy skorygowany zysk operacyjny o 9,2 proc. Tak liczona rentowność operacyjna wyniosła w tym półroczu 1,9 proc. vs 1,76 proc. rok wcześniej. Widać więc zauważalną poprawę rentowności, choć oczywiście nie tak spektakularną jak w wypadku analizy tylko drugiego kwartału. Zwracam na to uwagę, ponieważ porównawcze kwartały „covidowe” dla wielu spółek i inwestorów mogą być dość niepowtarzalne i prowadzić do wyciągania mylnych wniosków. Przy analizie hurtu warto również spojrzeć na dane związane z rynkiem i aptekami, które przedstawiam na 3 kolejnych slajdach.

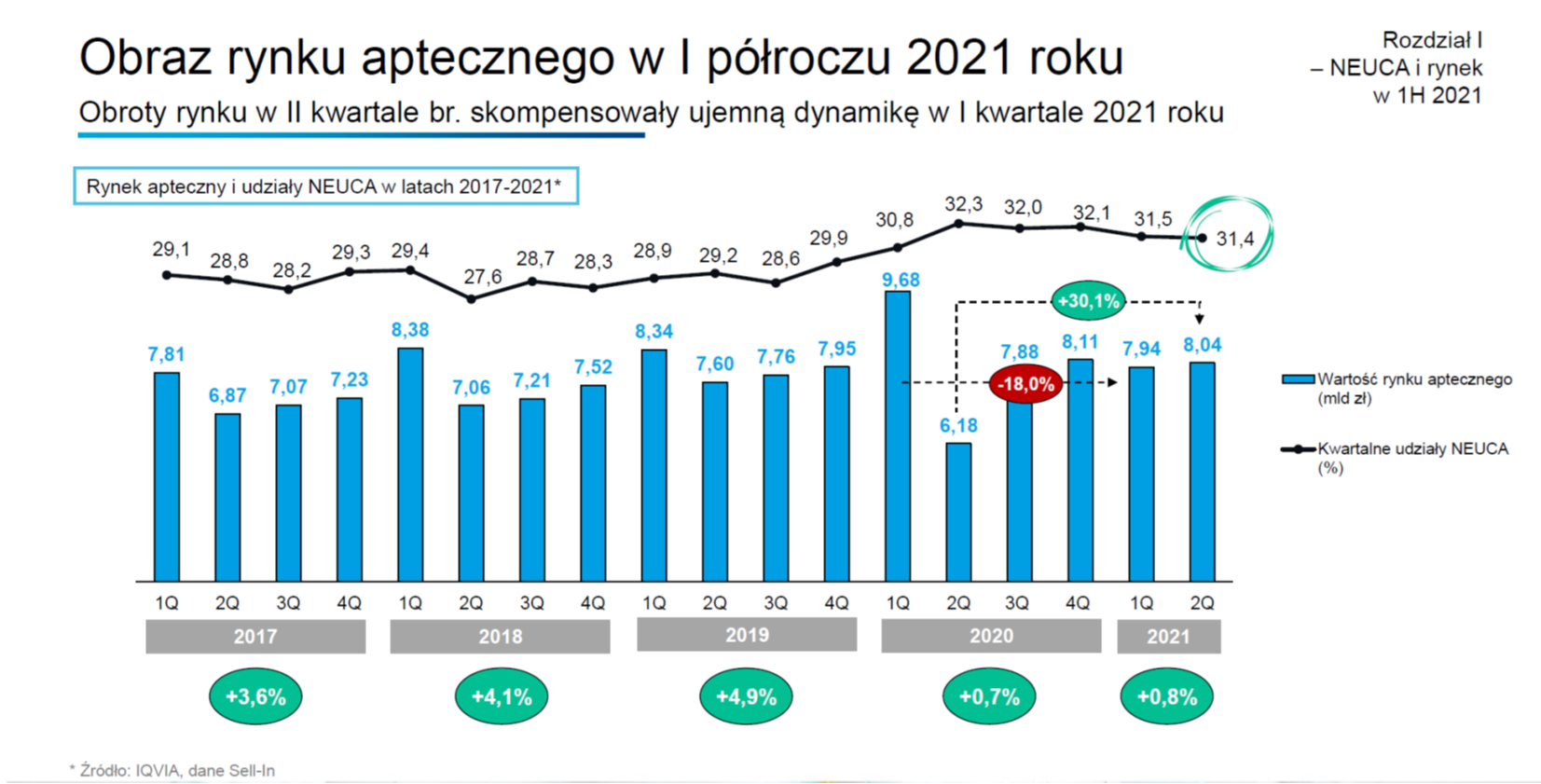

kliknij, aby powiększyćW drugim kwartale rynek hurtu aptecznego urósł o 30,1 proc., co było dynamiką wyższą o 9 p.p. niż osiągnięta przez segment Neuca. Gdy jednak spojrzymy na dane półroczne to widzimy, że rynek rośnie zaledwie o 0,8 proc., a segment +1,3 proc. Już tylko same różnice między danymi kwartalnymi i półrocznymi wskazuję na to jak wielkie przesunięcia w sprzedaży miały miejsce w zeszłym roku, co zresztą dobrze widać na powyższym slajdzie. Patrząc w przyszłość należy zwrócić uwagę, że baza porównawcza nie będzie specjalnie wysoka, ponieważ zeszłoroczne dynamiki dla całego rynku w trzecim i czwartym kwartale wynosiły w przedziale +1-2 p.p. Ale musimy pamiętać, że sam segment hurtu w Neuca prezentował się wtedy sporo lepiej na poziomie dynamik +11-15 procent. Patrząc na dane rynkowe za lipiec i połowę sierpnia (uwaga odnoszę się do dostępnych dla mnie danych o rynku aptecznym sell out PEX Pharma Sequence – to jednak trochę coś innego niż sam hurt apteczny) widać wzrosty +8,1 proc. r/r w lipcu oraz +6,8 proc. w pierwszej połowie sierpnia. W tym momencie prognozy wzrostu rynku za cały rok oscylują wokół 4 procent, w porównaniu do poniżej 1,0 proc. osiągniętego w 2020 roku.

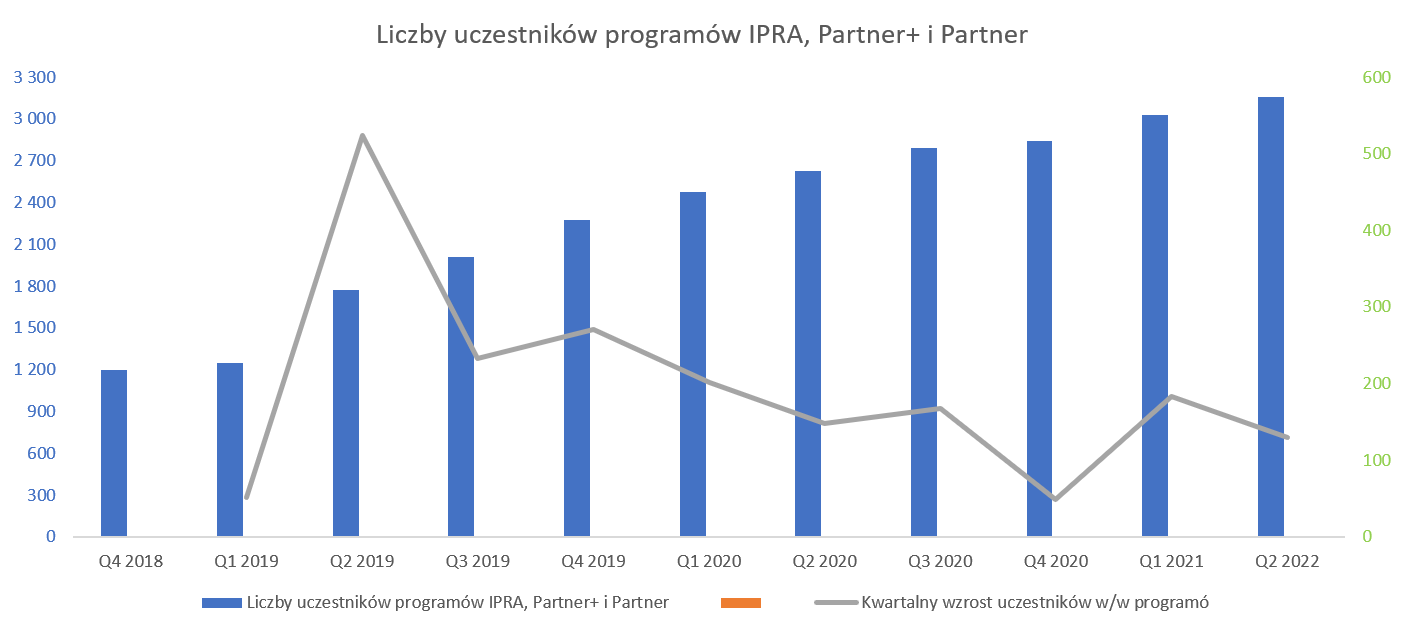

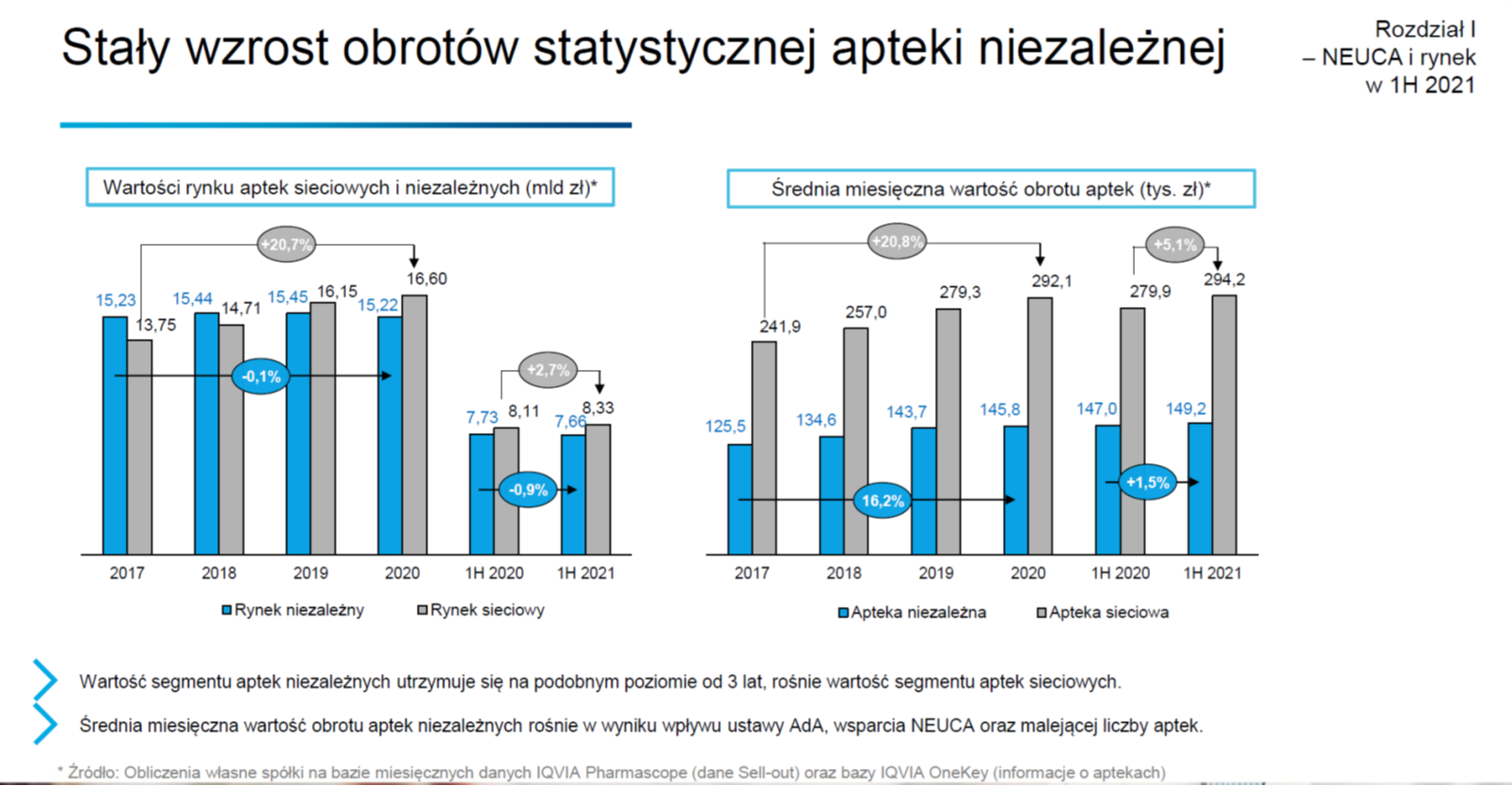

kliknij, aby powiększyćWarto zwrócić uwagę na ciągle rosnącą liczbę aptek w programach partnerskich - Partner, Partner+ oraz IPRA. Obecnie ok. 36,8 proc. aptek niezależnych (+4,0 p.p. w półroczu) jest już w tych trzech programach co przekłada się na ponad 3,15 tys. aptek. Samo pozyskanie w ostatnim kwartale (+129) nie jest specjalnym rekordem, ale oczywiście obecnie jest już po prostu trudniej. Gdy porównamy jednak do okresu sprzed dwóch lat to widzimy przyrost o prawie 1,4 tys. aptek. W drugim kwartale bieżącego roku Neuca osiągnęła udziały w całym rynku na poziomie 31,4 proc. (-0,9 p.p. r/r) , a w najważniejszym segmencie aptek niezależnych było to aż 36,9 proc. i wzrost r/r o 0,1 p.p. Są to rekordowe wartości, które mniej więcej utrzymują się od momentu rozpoczęcia pandemii. Tak więc spadek (delikatny ale jednak) udziałów w całym rynku to po prostu utrata części rynku aptek sieciowych. Potwierdza to spadek udziału do 26,5 proc. obecnie z 27,9 proc. rok wcześniej. Podsumowując wzrosty liczby aptek w programach partnerskich jak i udziału w rynku aptek niezależnych są pozytywnym sygnałem na przyszłość. Powinno to stabilizować sprzedaż oraz poprawiać marże, choćby ze względu na wyższy udział w sprzedaży produktów marki własnej oferowanej przez Neuca, co z kolei wpływa na poprawę całkowitej marży grupy kapitałowej. Pamiętać jednak należy, że wszystko ma swój kres i raczej trudno oczekiwać, aby Neuca była w stanie pozyskać np. powyżej 50 proc. aptek niezależnych do swoich 3 głównych systemów, przynajmniej w okresie kilku kwartałów. Proszę również spojrzeć na statystyczne dane dotyczące aptek.

kliknij, aby powiększyćW tym wypadku spółka zatytułowała slajd „Stały wzrost”, choć można tutaj mieć pewne wątpliwości patrząc rok do roku. Owszem średni miesięczny obrót apteki niezależnej wzrósł wtedy o 1,5 proc., ale jednak apteki sieciowe rosły szybciej (+5,1 proc.). Dodatkowo proszę pamiętać, że przeciętna apteka sieciowa generuje dwa razy większy obrót od apteki niezależnej. Wspominam o tym wszystkim, ponieważ taka tendencja jest widoczna od lat i szczerze mówiąc trudno oczekiwać, aby uległa istotnej zmianie. Pewnym plusem jest ogólnie rosnący trend obrotów w okresie 2017-H1-2021 zarówno dla aptek sieciowych (+21,6 proc.) jak i niezależnych (+18,9 proc.). W wypadku aptek niezależnych jest to przede wszystkim efekt spadku ilości tych pomiotów przy relatywnie stabilnym rynku aptek niezależnych wynoszącym ok. 15,2 mld zł na przestrzeni ostatnich 5 lat. Czas na analizę segmentu – marka własna czyli przede wszystkim sprzedaż produktów przez spółkę Synoptis Pharma.

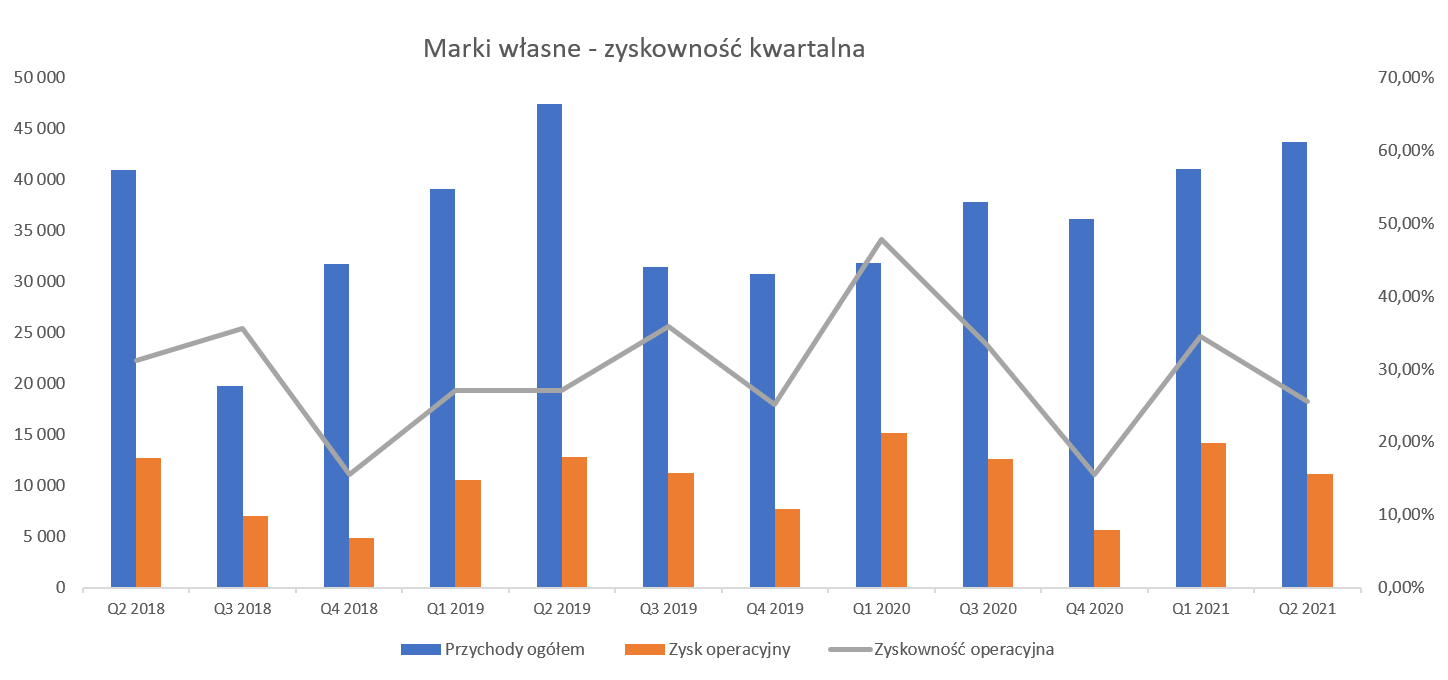

kliknij, aby powiększyćSegmentowa sprzedaż urosła o +57,5 proc. w drugim oraz 29,2 proc. pierwszym kwartale porównując rok do roku. Przełożyło się to na wartości odpowiednio 43,7 oraz 41,1 mln zł. Na poziomie zysku operacyjnej mamy wyższe wartości – 11,2 mln zł vs 9,0 mln zł rok wcześniej, jednak dynamika wyniosła 23,5 proc. To oczywiście dużo, ale istotnie poniżej dynamiki sprzedaży. W związku z tym rentowność operacyjna w drugim kwartale to 25,6 proc. czyli o 7 p.p. mniej niż rok wcześniej. Zbliżona sytuacja wystąpiła w pierwszym kwartale, kiedy to segment zarobił 14,1 mln zł (34,5 proc. rentowności) w porównaniu do 15,2 mln zł i 7,8 proc. rentowności rok wcześniej. Oczywiście rentowność na poziomie 50 proc. była ekstremalnie wysoka i raczej ani do pobicia, ani do powtórzenia. Zwracałem zresztą na to uwagę podczas poprzedniej analiza dotyczącej wyników czwartego kwartału zeszłego roku. Wybiegając w przód należy zauważyć, że rentowność EBIT tego segmentu w drugim półroczu 2020 roku wynosiła 24,6 proc. przy sprzedaży na poziomie 74 mln zł. Wydają się to być wartości do pobicia, przynajmniej w kontekście sprzedaży. Zresztą zarząd od pewnego czasu podkreśla, że mocno wierzy w rozwój marek własnych, które osiągają coraz bardziej zauważalne sukcesy rynkowe. W ogóle patrząc na rentowności procentowe w dłuższym szeregu czasowym to widać dużą zmienność – od 15 do prawie 50 procent. Nawet jeśli wyeliminuję końcówki roku (być może wtedy wchodzą odpisy na zapasy związane z przeglądem portfolio) to i tak przedział pozostaje szeroki 25-48 procent. Pozostaje to dla mnie pewną zagadką, ponieważ spodziewałbym się jednak w produkcji uzyskiwania bardziej stabilnych wyników. Niestety nie mamy podziału segmentowego na marże handlową, który być może dałby jakiś trop i odpowiedź. Dodatkowo warto zwrócić uwagę, że Neuca w prezentacji inwestorskiej, przy omawianiu tego segmentu operuje sprzedażą do aptek na poziomie 45,7 mln zł (+48 proc. r/r), podczas gdy w notach segmentowych (na nich oparty jest powyższy wykres) znajdziemy cyfrę 43,7 mln zł. Niestety dane w prezentacji mogą w moim odczuciu wprowadzać w błąd, ponieważ na tej samej stronie (dwa różne wykresy oczywiście) mamy podaną sprzedaż do aptek oraz zysk operacyjny – a przecież ten ostatnio odnosi się nie do sprzedaży do aptek, ale sprzedaży segmentowej. Spółka co prawda w prezentacji podaje informację, że jako przychód na tym wykresie traktuje przychody ze sprzedaży marek własnych zrealizowane przez segment hurt apteczny, ale jednak mieszanie „dwóch systemów walutowych ” nie jest dla mnie przekonywujące. Czas zatem na biznes pacjencki ostatni z segmentów. A w zasadzie dwa, ponieważ spółka od bieżącego kwartału zdecydowała wydzielić: przychodnie medyczne oraz badania kliniczne. I za to duży plus, lecz niestety jest też mały minus. Dane zaprezentowano nam tylko w ujęciu półrocznym, stad w chwili obecnej analiza kwartalna straciła sens, mam nadzieję, że na krótko. Proszę więc spojrzeć na wyniki za 6 miesięcy bieżącego i poprzedniego roku.

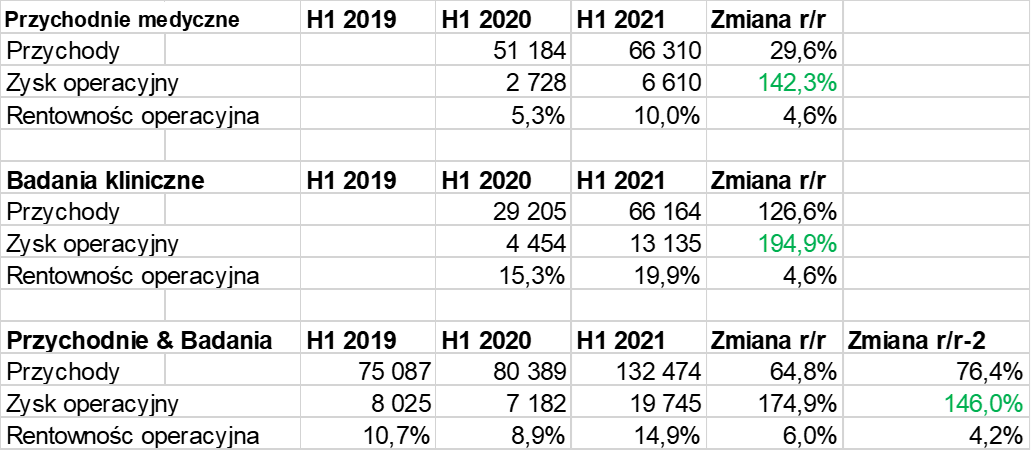

kliknij, aby powiększyćObydwa segmenty znacznie zwiększyły swoją sprzedaż jak i zyski. Poczynić trzeba jednak pewne uwagi. Pierwsze półrocze 2020 było specyficzne, ze względu na pandemię rezultaty były słabe, stąd porównując r/r trzeba pamiętać o niskiej bazie zeszłorocznej. Dobrze widać to w powyższych tabelach (ostatnia 3), gdzie wynik operacyjny w pierwszym półroczu 2019 sumy tych segmentów był wyższy od tego rok później. Po drugie spółka poczyniła kolejne akwizycje, w tym jedną dość istotną – MZT Clinical Research w badaniach klinicznych. Przyrosty sprzedażowe (+126 proc.) i prawie potrojenie zysku operacyjnego wyglądają świetnie, ale przecież część pochodzi z akwizycji. Zarząd nie specjalnie chciał zdradzić jakby wyglądał wynik organicznie, choć potwierdził, że nadal byłoby sporo lepiej. Przejęć w ciągu ostatniego roku było kilka, więc nie jest łatwo to oszacować. Spójrzmy jednak tylko na dane MTZ Clinicar Research.

kliknij, aby powiększyćNeuca zapłaciła za spółkę ok. 43 mln zł, a w zasadzie jest to oszacowana cena końcowa razem z płatnościami warunkowymi (ok. 16,5 mln zł), które zależą od osiągniętych w latach 2021-23 wyników. To przejęcie oznacza również rozpoznanie 40 mln zł dodatkowego goodwillu, gdyż ocena nabycia o tyle była wyższa niż wartość przejętych aktywów netto. Patrząc na wyniki pierwszego półrocza są one bardzo dobre i tak po ludzku cena nabycia wydaje się zbyt niska. Niestety zarząd tutaj nie wypowiedział się w tej kwestii. Oczywiście segment badań klinicznych to szybko rosnący i atrakcyjny rynek, że wspomnę tylko Selvitę po spin-off jak i rosnącą sprzedaż spółki. Gdybyśmy tak po prostu ekstrapolowali wyniki pierwszego półrocza to mogłoby się kazać, że transakcja zwróciłaby się po 3 latach, co wydaje się jednak mało prawdopodobne. Tym niemniej należy się w chwili obecnej cieszyć z tak dobrych wyników. Gdybyśmy o te wyniki skorygowali rezultaty segmentu badania kliniczne za pierwsze półrocze to dynamika sprzedaży wyniosłaby ok. 65 procent, natomiast dynamika zysku operacyjnego ok. 37 procent. Oczywiście są to zgrubne szacunki (zysk operacyjny nie musi się równać zyskowi netto) nie uwzględniające również innych nowo nabytych (choć mniej istotnych ) podmiotów. Dodatkowo w tym roku Neuca poinformowała, że podpisała warunkową umowę nabycia pakietu kontrolnego spółki Pomerania Investment –właściciela TU Zdrowie. Transakcja jeszcze nie została zakończona, ale dwa warunki zawieszające już się wypełniły. Zwracam uwagę na te wszystkie inwestycje, ponieważ CRO (badania kliniczne) to dość szybko rozwijająca się i zyskowna branża, która już dzisiaj dostarcza zauważalnych zysków w grupie Neuca. Co ważne oczekiwana rentowność segmentu badań klinicznych to kilkanaście procent, co jednak robi wrażenie w porównaniu z 2 proc. w hurcie aptecznym. Spadające zadłużenie Na koniec drugiego kwartału zobowiązania stanowiły 77 proc. aktywów, czyli o 1 p.p. mniej niż rok wcześniej. Na pierwszy rzut oka wydaje się, że to bardzo wysokie wartości, ale trzeba pamiętać o specyfice biznesowej. Spółka działa w hurcie, gdzie terminy płatności za zobowiązania są po prostu długie. Spada zadłużenie kredytowe odzwierciedlone poprzez wskaźnik DN/EBITDA, który obecnie wynosi ok. 0,9, gdybyśmy uwzględnili w długu finansowym zobowiązania z tytułu faktoringu należności oraz skorygowali EBITDA o odpis związany z zapasami. To niski i bezpieczny poziom, choć w części jest efektem transakcji leasingu zwrotnego nowo wybudowanej siedziby wraz z magazynem z pierwszego półrocza 2020 roku. Po więcej szczegółów odsyłam do analizy wyników spółki za pierwszy kwartał 2020 roku. Oczywiście nie ma tutaj nic za darmo i w bieżących oraz następnych kwartałach spółka płaci już za korzystanie z nieruchomości, której budowę początkowo przecież sfinansowała. Neuca to polski dywidendowy arystokrata, ponieważ wypłaca dywidendę już nieprzerwanie od 16 lat. Dywidenda za rok 2020 wyniosła 10 zł na 1 akcję, czyli o 15,6 proc. więcej niż rok wcześniej. Sama stopa dywidendy w stosunku do kursu przebywającego obecnie na poziomach ponad 900 zł oczywiście nie powala, ale stabilny wzrostowy trend płaconej dywidendy należy jednoznacznie odczytać na plus dla spółki. PodsumowanieKapitalizacja spółki wynosi 4,2 mld zł i w ciągu ostatnich 12 miesięcy powiększyła się o 95 proc. Wycena wg wskaźnika C/Z to 28 i spadłby do ok. 24 po wykluczenie zdarzeń one-off w ostatnich 12 miesiącach. Tak czy owak jest to rekordowy poziom tego wskaźnika w ostatnich 10 latach. Neuca raczej w tym okresie, poza latami 2020-21, przebywała w paśmie wahań między 5 a 16. Trzeba jednak przyznać, że to nie jest ta sama spółka co kilka lat wcześniej. Biznes pacjencki oraz marki własne dorzucają do nudnego (przynajmniej w teorii) hurtu aptecznego całkiem solidne zyski. A przecież co chwilę w zasadzie słychać o nowych przejęciach w zakresie badań klinicznych. Z kolei to prowadzi do konkluzji, że podmioty CRO są jednak wyceniane na zupełnie innych mnożnikach niż firma dystrybucyjna dostarczająca leki do aptek na statycznym rynku. Wystarczy choćby spojrzeć na Selvitę. Tak więc pomimo tego, ze wskaźnikowo spółka jest dość droga to jednak nie przekreślałbym szans na kolejne wzrosty kursów. Zresztą podobną konkluzją zakończyłem poprzednią analizę a kurs od tamtego momentu wzrósł mniej więcej o 1/3. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 września 2021 17:04

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

21 lutego 2022 12:12:33

przy kursie: 728,00 zł

NEUCA - spojrzenie na wykres W analizie technicznej datowanej 19 maja 2021 roku wyznaczyłem docelowy poziom zwyżki na 956 zł, uzasadniając powtarzającym się schematem poruszania się kursu akcji po wybiciu ATH. Słowo ciałem się stało i po osiągnięciu wskazanego poziomu kurs akcji wszedł w fazę głębszej korekty. Oczywistym celem podaży była strefa luki hossy, ostatecznie domknięta. Teraz wszystko zależy od wyniku re-testu tej strefy cenowej. Utrata tego wsparcia przyczyni się niewątpliwie do rozbudowy przeceny z potencjałem zejścia nawet w okolice 560 zł. Zważywszy na zachowanie kapitału (czerwona linia na wykresie cenowym) taki wariant również jest brany pod uwagę - ucieczka kapitału nie jest może paniczna, ale realizacja zysków jest dobrze widoczna. O powrocie do nadrzędnego trendu można będzie mówić wraz z pokonaniem 50-okresowej SMA - w ostatnim czasie to właśnie ona stała na przeszkodzie. Na wskaźnikach obowiązują zalecenia sprzedaży i nie widać wyraźnych sygnałów zakończenia przeceny - owszem, wytracanie impetu zniżki widać, ale to nie jest jeszcze argument za angażowaniem się po stronie popytu.

kliknij, aby powiększyć Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

11 kwietnia 2022 16:33:26

przy kursie: 812,00 zł

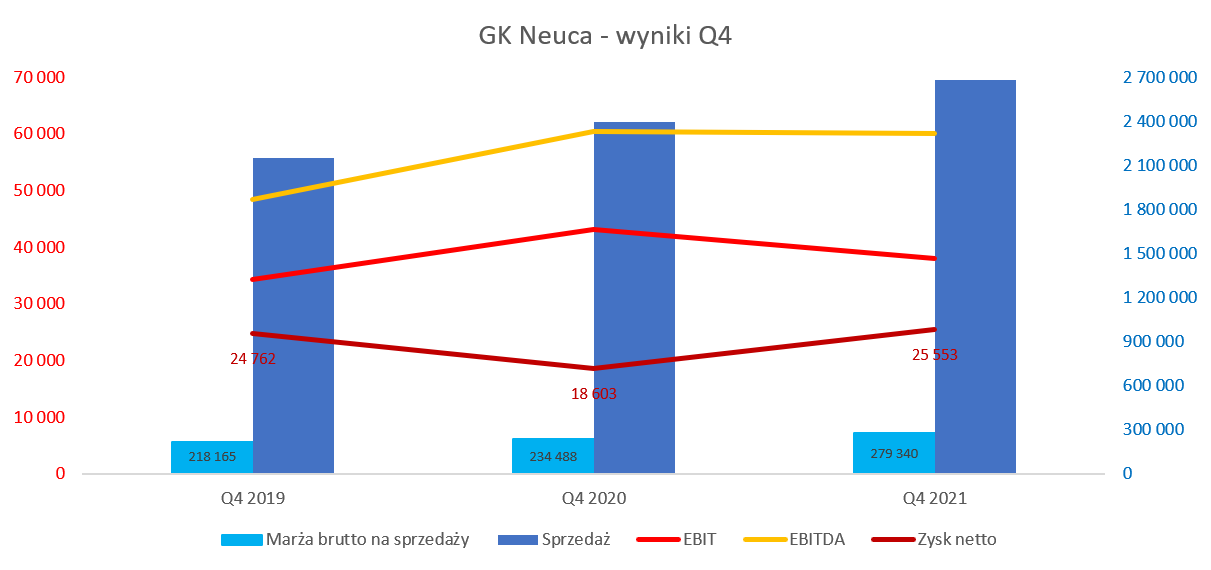

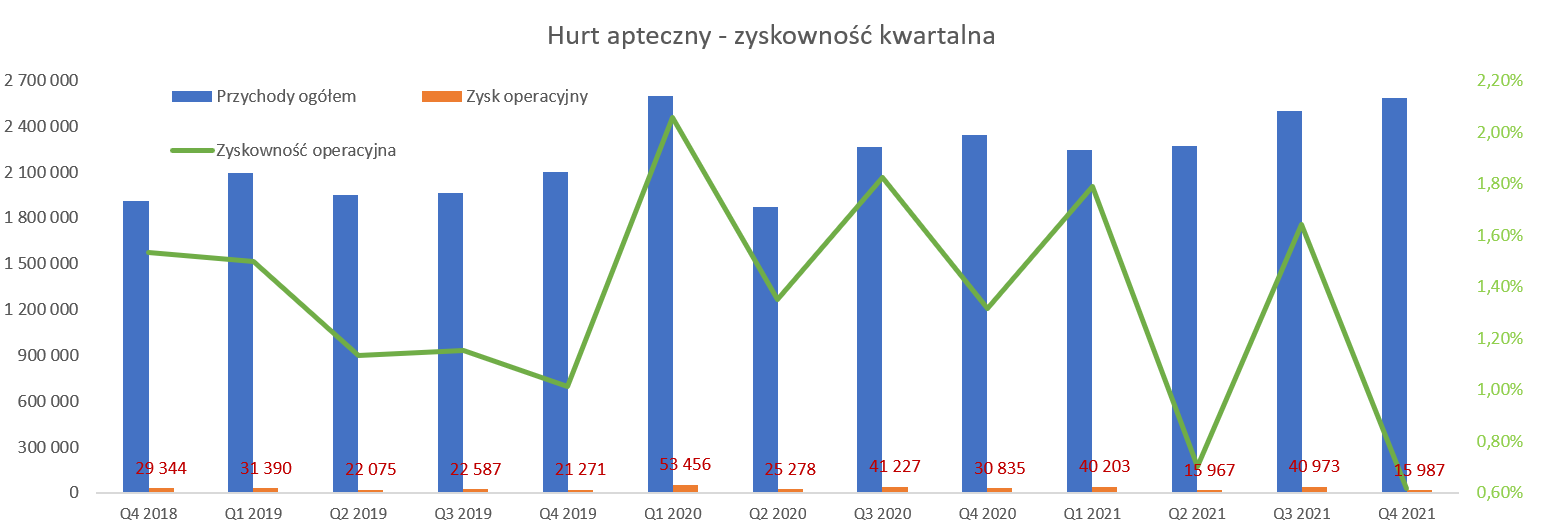

W poszukiwaniu hurtowej rentowności - omówienie sprawozdania finansowego Neuca po IV kw. 2021 r. Spółka zaraportowała wyniki kwartalne, które podobnie jak przy ostatnim omówieniu (Q2 2021) wypadły gorzej niż konsensus, co jest jednak pewną niespodzianką. Spójrzmy zatem na wyniki sprzedaży, która w czwartym kwartale wyniosła rekordowe 2,68 mld zł i była o 12,1 proc. wyższa niż rok wcześniej, co należy uznać za wynik bardzo dobry.

kliknij, aby powiększyć

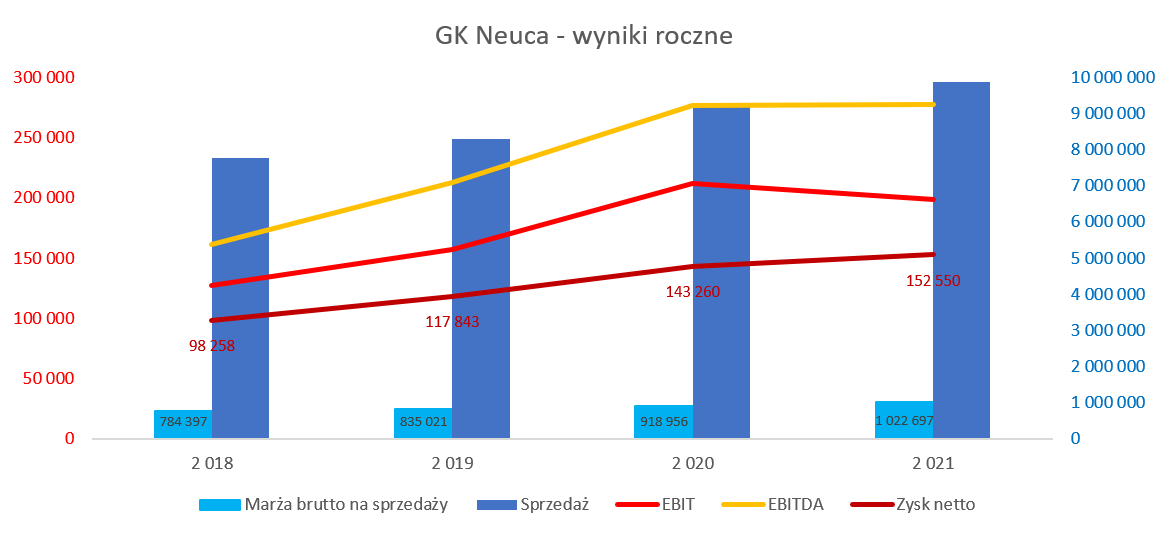

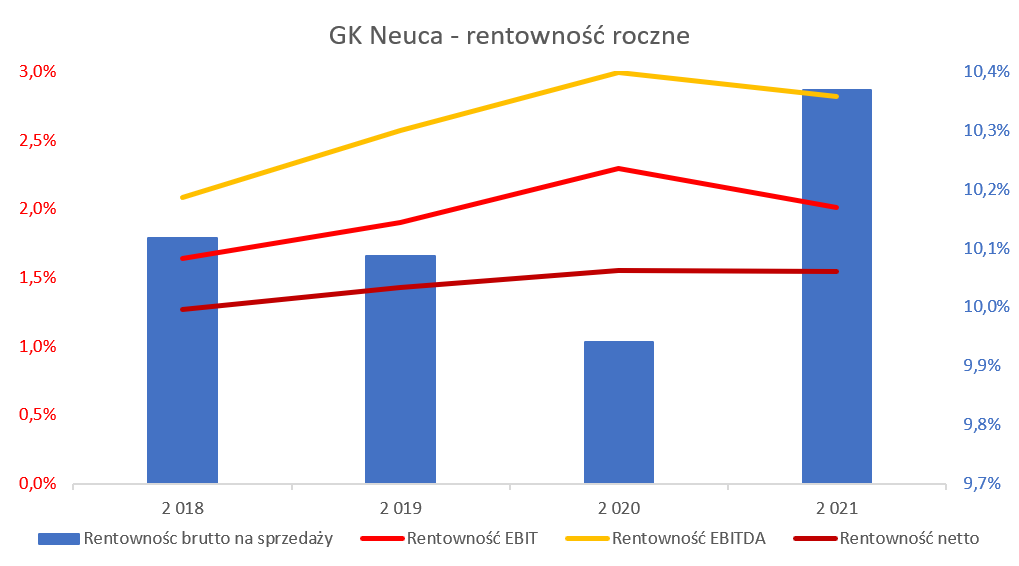

kliknij, aby powiększyćJeśli spojrzymy na marże brutto na sprzedaży to wygląda to jeszcze lepiej. Tutaj jednak jedno zastrzeżenie. Neuca dokonała przekształceń sprawozdań finansowych za rok 2020 i takowe są uwzględnione w tej analizie. Sam wpływ na zysk operacyjny i netto nie było znaczące, ale już przesunięcie między marżą brutto na sprzedaży a kosztami sprzedaży w całym roku 2020 wyniosło ponad 60 mln zł, a w czwartym kwartale ok. 20 mln zł. Zostało to wytłumaczone błędnym przypisaniem kosztów wynikających z działalności operacyjnej przychodni lekarskich wykazywane do kosztów sprzedaży, zamiast do kosztu wytworzenia sprzedanych produktów i usług. Pamiętając o powyższym trzeba zauważyć, że wyższa rentowność na tym poziomie to najprawdopodobniej zasługa lepszej struktury produktowej sprzedaży oraz wyższego udziału segmentów wyżej marżowanych niż hurt apteczny. Zysk brutto na sprzedaży wyniósł 279 mln zł i był o ponad 19 proc. wyższy niż rok wcześniej. Oznacza to, że rentowność na tym poziomie w Q4 wyniosła 10,4 proc., co jest wynikiem r/r lepszym o 0,6 p.p. Zysk operacyjny wyniósł 38,0 mln zł co dało ujemną dynamikę wzrostu na poziomie 11,7 proc. w porównaniu do roku wcześniej oraz aż -22 proc. w stosunku do konsensusu. Rentowność operacyjna wyniosła 1,4 proc., co jest wynikiem gorszym o 0,38 p.p. niż rok wcześniej. Głównym powodem słabszych operacyjnie wyników były koszty sprzedaży oraz koszty zarządu, które rosły szybciej niż obrót, odpowiednio o 35,0 i 13,7 proc. Wzrost kosztów sprzedaży wydaje się być wręcz szokujący. Co prawda w ujęciu rocznym wygląda to trochę lepiej (+14,5 proc., czyli „tylko” ponad dwa razy szybciej niż sprzedaż) ale i tak przydałby się jasny komentarz tłumaczący wzrosty na tej pozycji, w szczególności biorąc pod uwagę przekształcanie danych za rok 2020. Na poziomie salda na pozostałej działalności operacyjnej nie było istotnych zmian r/r i były one gorsze o 1,2 mln zł. Warto jednak wspomnieć, że spółka utworzyła 3,1 mln zł rezerwy na potencjalną karę z UOKiK w analizowanym kwartale. Sama kwota nie jest jakoś wybitnie znacząca, ale problem może okazać się poważnym. UOKiK wszczął postępowanie ze względu na podejrzenie o opóźnianie się ze spełnianie, świadczeń pieniężnych przez Neuca SA w okresie luty-kwiecień 2020 roku. Decyzja dotyczy tylko tego krótkiego okresu i nie jest prawomocna, ale przypomnę tylko, że wskaźnik rotacji zobowiązań dla grupy kapitałowej Neuca oscyluje wokół 100 dni, co jest wartością jednak poważną. Zysk netto wyniósł 25,5 mln zł (+37,4 proc. r/r) i był o 7 mln zł wyższy niż rok wcześniej. Widać więc, że na końcowym poziomie zysku mamy dodatnią dynamikę i są tego dwie główne przyczyny. Po pierwsze saldo na działalności finansowej, które obecnie wyniosło -1,4 mln zł vs -8,7 mln zł rok wcześniej. Tutaj jest to efekt wyższych ujemnych różnic kursowych w kwocie około 3,3 mln zł jak i wyższych kosztów odsetek oraz prowizji o około 2,9 mln zł. Oczywiście kwoty te były wyższe w Q4 2020 w porównaniu do analizowanego kwartału. Po drugie efektywna stopa podatkowa, która rok wcześniej wynosiła 45 proc., podczas gdy obecnie „tylko” 33 proc. W zeszłym roku spółka skorygowała podatek bieżący za lata ubiegłe co spowodowało dodatkowe obciążenie w kwocie ok. 6,5 mln zł, podczas gdy obecnie byłą to wartość w sumie pomijalna 0,9 mln zł. Patrząc w wartościach bezwzględnych i tak stopa podatkowa w Q4 2021 jest dość wysoka. Tutaj doszukiwałbym się przyczyny w kosztach nie stanowiących kosztów uzyskania przychodu, które to wyniosły w całym 2021 roku 11,2 mln zł. A tak naprawdę to bym tylko wpływ na podatek, a same koszty były znacznie wyższe. W poprzednich analizach zwracałem uwagę na sporne sprawy podatkowe. Spółka uregulowała kwoty do urzędów skarbowych, ale w części traktuje jako depozyty i wykazuje je na należnościach długoterminowych. Na koniec roku wartość tych spornych należności wynosi 41,0 mln zł i spadła o 0,6 mln zł w przeciągu roku. Warto o tej kwestii pamiętać, ponieważ jeśli spółka przegra te sprawy we wszystkich instancjach to trzeba będzie obciążyć rachunek wyników. Choć znając podejście polskich firm na pewno pojawi się wtedy informacja, że są to wartości nie mające wpływu na gotówkę. I będzie (o ile taka sytuacja wystąpi) to prawda, choć przecież trzeba pamiętać, że spółka te kwoty zapłaciła, tylko w poprzednich okresach. Wyniki roczneSpójrzmy teraz na wyniki roczne, które uwzględniają korektę między marżą brutto na sprzedaży a kosztami sprzedaży w 2020 roku.

kliknij, aby powiększyć

kliknij, aby powiększyćDynamika rocznej sprzedaży nie wypadła tak okazale (tylko +6,7 proc.) jak kwartalnej, ale proszę pamiętać o tym, że 2020 był sprzedażowo wyjątkowo dobry „dzięki” pandemii i 23 proc. dynamice sprzedaży w pierwszym kwartale 2020 roku. To zaś oznacza, że baza porównawcza była po prostu wymagająca. Lepiej wypadła za to marża brutto na sprzedaży, która rok do roku urosła o ponad 11 proc. i przekroczyła 1 mld zł. Na poziomie zysku operacyjnego już tak różowo nie jest, ponieważ wyniósł on 198 mln zł w porównaniu z 212 mln zł rok wcześniej. Tutaj jednak trzeba przypomnieć analizę za drugi kwartał, gdzie była mowa o 30 mln zł odpisu na maseczki. Gdybyśmy uznali to jako zdarzenie jednorazowe to dynamika EBIT-u r/r wyniosłaby ponad 8 proc. W całym 2020 roku ujemne różnice kursowe wyniosły 10,6 mln zł w porównaniu do 3,8 mln zł w 2021 roku. Dodatkowo spółka w drugim kwartale 2021 roku rozpoznała dodatnie przeszacowanie wartości udziałów w jednostkach stowarzyszonych na kwotę prawie 11 mln zł. To wszystko poprawiło saldo na działalności finansowej i umożliwiło zmniejszenie różnicy zaobserwowanej na zysku operacyjnym. Zysk netto zaraportowany w 2021 roku to 152,5 mln zł w porównaniu do przekształconego zysku z 2020 roku w kwocie 143,2 mln zł. Daje to dynamikę na poziomie 6,5 proc., czyli dość porównywalną ze wzrostem sprzedaży. Gdybyśmy jednak próbowali oczyścić wyniki ze zdarzeń jednorazowych (odpis na maseczki, zysk z przeszacowania rezerwa na UOKIK w 2021, i np. dodatkowy podatek w 2020 roku oraz kilka innych mniejszych) to otrzymalibyśmy zysk netto w kwocie 171,5 mln zł w porównaniu do 153,9 mln zł rok wcześniej, co dawałoby dynamikę +11 procent. Hurt to sprzedaż, pozostałe segmenty to głównie marża Sprzedaż segmentu hurtu wzrosła w czwartym kwartale o 10,4 proc. r/r., choć cały rok to tylko 5,8 proc. więcej niż rok wcześniej. Porównując te dynamiki do dynamik rynku hurtowego (odpowiednio 12,0 i 6,1 proc.) widać że Neuca jednak minimalnie traciła. Potwierdza to również udział w rynku hurtu aptecznego, który w 2021 roku wyniósł 37,1 proc. i był minimalnie, ale jednak niższy o 0,1 p.p. niż w 2020 roku. Jest to przede wszystkim efekt spadku udziałów w segmencie aptek sieciowych, które nie są jednak core biznesem dla grupy. W segmencie aptek niezależnych Neuca powiększyła udziały w Q4 2021 roku o 1,5 p.p. r/r do poziomu 38,3 proc.

kliknij, aby powiększyćSprzedaż rosła, ale zysk operacyjny zauważalnie spadł. W czwartym kwartale było to tylko 16 mln zł, w porównaniu do 30,8 mln zł rok wcześniej. Podobnie wyglądały zyski roczne (113 mln zł w 2021 vs 151 mln zł w 2020 roku). Co prawda wyniki roczne można częściowo usprawiedliwiać odpisem na maseczki (prawie 30 mln zł – przyczyna tąpnięcia rentowności w Q2) czy rezerwą na UOKiK (3 mln zł w Q4), ale nawet gdyby wyeliminować te wydarzenia i tak zysk roczny byłby niższy. Niestety tutaj spółka trochę przemilczała ten temat, w szczególności słabszej rentowności w ostatnim kwartale. Przy ogólnej rosnącej marży brutto na sprzedaży w całej grupie to ja obstawiam jednak ponadnormatywny wzrost kosztów sprzedaży i zarządu, co mogło obniżyć ogólną rentowność tego segmentu. Wydaje się, że należy pilnie obserwować wyniki kolejnego kwartału w tej części biznesu, ponieważ wyzwań (np. koszty transportu czy rosnące płace) trochę jednak jest.

kliknij, aby powiększyćWarto zwrócić uwagę na ciągle rosnącą liczbę aptek w programach partnerskich - Partner, Partner+ oraz IPRA. Obecnie ponad 3,4 tys. aptek jest już w tych trzech programach. Obecnie do tych programów spółka pozyskuje średnio około 150 aptek kwartalnie. To ważna część strategii oraz biznesu, ponieważ apteki będące w takich programach są bardziej chętne do zakupu produktów marek własnych czy brania udziału w dedykowanych promocjach, co powinno pozytywnie wpływać na marże również dystrybutora. Podsumowując segment hurtu aptecznego wygenerował w 2021 ponad 57 proc. zysku operacyjnego Grupy NEUCA oraz 95 proc. sprzedaży. Wzrost liczby aptek w programach partnerskich jak i udziału w rynku aptek niezależnych są pozytywnym sygnałem na przyszłość. Martwi jednak spadająca rentowność, zarówno w Q4 jak i całym 2021 roku. Czas na analizę segmentu – marka własna czyli przede wszystkim sprzedaż produktów przez spółkę Synoptis Pharma.

kliknij, aby powiększyćSegmentowa sprzedaż urosła o +60,6 proc. w czwartym oraz 50,7 proc. w całym roku. Przełożyło się to na wartości odpowiednio 58 oraz 201 mln zł. Na poziomie zysku operacyjnej mamy w czwartym kwartale kwotę11,1 mln zł co oznacza podwojenie zysku rok do roku. Jeśli spojrzymy na rentowność w ujęciu rocznym to niestety nie jest już tak pięknie. EBIT segmentu wyniósł 49,5 mln zł i był wyższy ale tylko o 17 proc. niż rok wcześniej. Oznacza to, że rentowność operacyjna w całym 2021 roku wyniosła 24,7 proc i była o 7 p.p. niższa niż rok wcześniej. Trzeba jednak podkreślić, że rentowność uzyskana w 2020 roku była naprawdę wysoka i stanowiła duże wyzwania porównawcze. Spółka optymistycznie patrzy w przyszłość, podkreśla dobre wyniki wprowadzeń na rynku OTC (Paracetamol Synoptis i inne) oraz dobre przyjęcie nowej marki produktów własnych Świat zdrowia. Patrząc na rentowności dwucyfrowe należy tylko życzyć spółce, aby segment ten rozwijał się jak najprężniej. Neuca od połowy 2021 roku zdecydowała podzielić kolejny segment na dwa: przychodnie medyczne oraz badania kliniczne. I za to duży plus, lecz niestety jest też mały minus. Dane zaprezentowano nam tylko w ujęciu półrocznym, stad w chwili obecnej analiza kwartalna straciła sens, mam nadzieję, ze na krótko. Proszę więc spojrzeć na porównanie wyników trzeciego i czwartego kwartału w dwóch ostatnich latach.

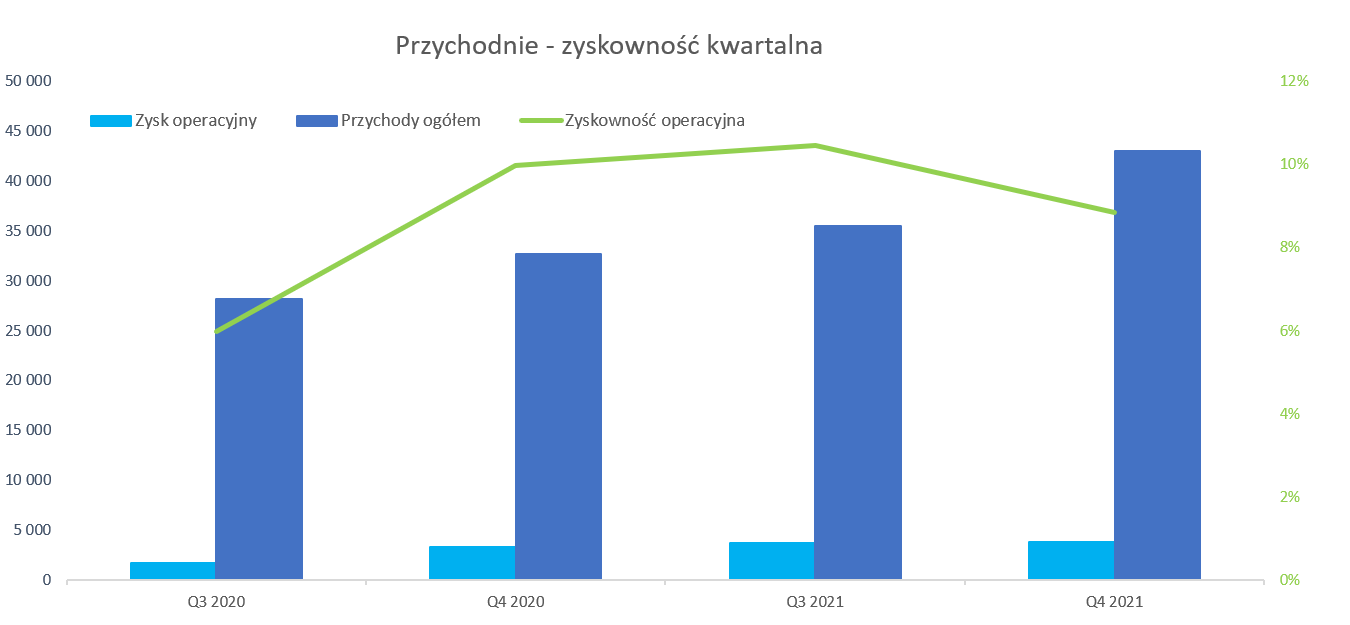

kliknij, aby powiększyćBiznes przychodni medycznych zauważalnie zwiększył sprzedaż w czwartym kwartale do poziomu 43 mln zł, co przełożyło się na dynamiką na poziomie 32 proc. Podobnie wyglądają wyniki roczne, gdzie obrót to prawie 145 mln zł i był wyższy o 29 proc. rok do roku. Rosnące przychody to w dużej mierze zwiększenie wolumenu usług prywatnych, kontraktów z NFZ jak i dużej liczby szczepień. Niestety na poziomie zysku operacyjnego w analizowanym kwartale jest lepiej, ale tylko trochę, ponieważ EBIT w Q4 wyniósł 3,2 mln zł (+17 proc. r/r). Z kolei cały rok 2021 zamknął się wynikiem na poziomie 14,1 mln zł, co oznacza poprawę zeszłego roku o ponad 84 procent. Tutaj nie należy zapominać, że porównawcza baza całoroczna może być specyficzna ze względu na efekty pandemii. Potwierdza to też zarząd sygnalizując, że na wzrost zysku operacyjnego wpłynęła korzystniejsza struktura sprzedaży, ale również obniżenie kosztów w zakresie środków ochrony indywidualnej.

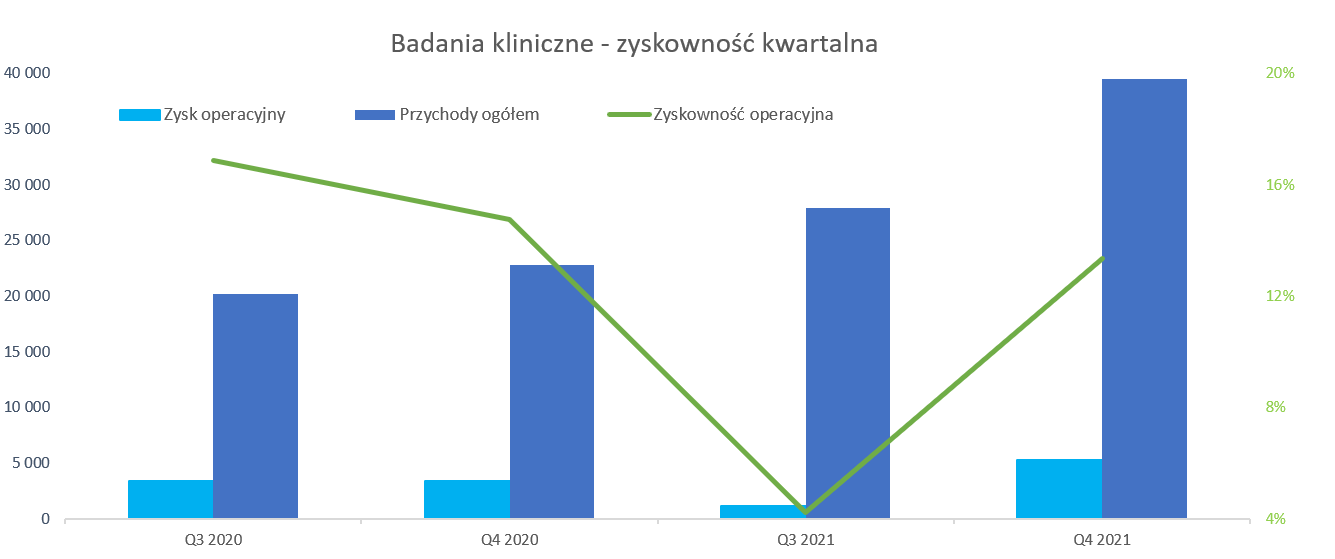

kliknij, aby powiększyćBadania kliniczne zaraportowały sprzedaż na poziomie prawie 39 mln zł, co przełożyło się na wyśmienitą dynamikę +75 proc. Podobnie dobrze wygląda sprzedaż roczna – 133,5 mln zł oraz +85 proc. Czyżby Neuca odkryła kurę znoszącą złote jajka? Może tak, ale pamiętajmy o akwizycjach. Pratia (jednostka zależna od Neuca) nabyła w styczniu 2021 roku 100 proc. udziałów w MZT Clinical Research w celu wzmocnienia tego segmentu. Przyrosty sprzedażowe wyglądają więc świetnie, ale przecież część pochodzi właśnie z tej istotnej akwizycji. Niestety nie wiemy ile, a szkoda bo trudno oceniać wyniki segmentu bez tak podstawowej informacji. Zarząd dał pewną wskazówkę informując, że wzrost przychodów ze sprzedaży związany jest ze wzrostem skali ośrodków badań klinicznych oraz kontraktów w nich prowadzonych, a poszerzona oferta ośrodków oraz inwestycji w MZT Clinical Research. Innymi słowy wiemy, że sprzedaż rośnie organicznie i dzięki akwizycjom, ale szczegółów nie znamy. EBIT w czwartym kwartale wyniósł 5,3 mln zł w porównaniu z 3,4 mln zł rok wcześniej, co oznacza dynamikę na poziomie +57 proc. ( -16 p.p. niższą od dynamiki sprzedaży) i rentowność na poziomie 13,4 proc. o 1,4 p.p. mniej niż w analogicznym okresie roku poprzedniego. Patrząc na dane roczne mamy zysk operacyjny w kwocie 19,6 mln zł (+74 proc. r/r) i rentowność 14,7 proc., co jest wynikiem niższym o 1,2 p.p. niż w 2020 roku. Kończąc analizę segmentów sygnalizuję, ze pojawił się kolejny - działalność ubezpieczeniowa. Jest to rezultat sfinalizowania zakupu pakietu kontrolnego spółki Pomerania Investment – właściciela TU Zdrowie. W czwartym kwartale segment ten przyniósł 25 mln zł przychodu i zysk operacyjny na poziomie 1,8 mln zł. Podsumowując analizę segmentową widać, że większość z nich złapała zadyszkę. Przychody co prawda rosną, ale rentowność procentowa, oprócz marek własnych, zanotowała regres. Warto jednak zwrócić uwagę na fakt, że wszystkie segmenty poza hurtem aptecznym wygenerowały w czwartym kwartale większość zysku operacyjnego grupy, a konkretnie było to prawie 58 proc. A przypomnę, że ich udział w sprzedaży jest dość marginalny bo stanowi zaledwie 6 procent. Ale jeśli zyskowność tych segmentów jest na poziomie wysokich pojedynczych procentów lub nawet dwucyfrowa to nie ma co się dziwić. To też pokazuje, że strategia realizowana od wielu lat odnosi sukcesy i tutaj trzeba przyklasnąć zarządowi. Spadające zadłużenie Na koniec czwartego kwartału zobowiązania stanowiły 79 proc. aktywów, czyli porównywalnie jak rok wcześniej. Patrząc w podręcznik analizy finansowej można by się czepiać, ale pamiętajmy o specyfice biznesowej. Spółka działa w hurcie, gdzie terminy płatności za zobowiązania są po prostu długie. Spada za to zadłużenie kredytowe odzwierciedlone poprzez wskaźnik DN/EBITDA, który obecnie wynosi ok. 0,86. To niski i bezpieczny poziom dający również szanse na kolejne akwizycje i kontynuowanie polityki wypłaty dywidendy i skupu akcji. Neuca to polski dywidendowy arystokrata, ponieważ wypłaca dywidendę już nieprzerwanie od 16 lat. Dywidenda za rok 2020 wyniosła 10 zł na 1 akcję, czyli o 15,6 proc. więcej niż rok wcześniej. Obecnie zarząd zaproponował kwotę 11,50 zł na akcję, czyi również o podobnej dynamice wzrostu jak w roku poprzednim. Sama stopa dywidendy w stosunku do kursu (trochę ponad 800 zł) oczywiście nie powala, ale stabilny wzrostowy trend płaconej dywidendy należy jednoznacznie odczytać na plus dla spółki. PodsumowanieKapitalizacja spółki wynosi 3,6-3,7 mld zł i od ostatniej analizy obniżyła się o małe kilkanaście procent. Wycena wg wskaźnika C/Z to 24 i spadłby do ok. 21 po wykluczenie zdarzeń one-off w ostatnich 12 miesiącach. Tak czy owak są to dość wysokie poziomy w porównaniu do tego do czego nas przyzwyczaiła spółka w ostatnich kilkunastu latach. Trzeba jednak przyznać, że to nie jest ta sama spółka co kilka lat wcześniej. Badania kliniczne, marki własne, przychodnie i ubezpieczenia dorzucają do nudnego (przynajmniej w teorii) hurtu aptecznego całkiem solidne zyski i rentowności. Jest tutaj cały czas potencjał do budowania wzrostu organicznego jak i dalszych przejęć. Z kolei to prowadzi do konkluzji, że podmioty rozwojowe i wzrostowe są zazwyczaj wyceniane na wyższych mnożnikach niż firma dystrybucyjna dostarczająca leki do aptek gdzie spora część marż jest regulowana urzędowo. Wydaje się jednak, że do kolejnych wzrostów kursu potrzebne są drivery np. w postaci nowych „gorących” przejęć lub też poprawy rentowności choćby segmentu hurtu aptecznego. Gdyby spółce udało się powrócić do rentowności operacyjnej w hurcie wypracowanej w 2020 roku to mogłoby się to przełożyć na dodatkowe 50 mln zł zysku operacyjnego, co pomogłoby schłodzić wskaźniki. To jednak może być dość trudne zadanie i raczej rentowność hurtu w 2020 należy potraktować jako one-off. P.S. Oświadczam, że nie posiadam akcji Neuca w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj- Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 kwietnia 2022 13:48

|

|

PREMIUM

4

Dołączył: 2013-12-02

Wpisów: 366

Wysłane:

12 kwietnia 2022 09:34:48

przy kursie: 802,00 zł

Ciekawostką jest, że konkurent, czyli PGF(są jego obligacje na catalyst) ciągle chodzi po stratach przy przychodach ok 1.2 mld kwartalnie. Zakończył 3 rok ze stratą o czym na obligacje.pl

Sieć aptek ich tak kosztuje? Teraz koszty finansowania jeszcze w górę. Wiem dla wszystkich, ale trzeba to przerzucić dalej.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

13 kwietnia 2022 10:27:23

przy kursie: 810,00 zł

Catalysta nie analizuję więc sytuacji PGF nie znam, choć pewno się zapoznam. Ale pytanie czy też poszli drogą Neuca i się mocno zdywersyfikowali czy jednak zostali przy hurcie i detalu aptecznym. Wartoąć sprzedaży aptek własnych jest zazwyczaj wyższa niż niezależnych, ale zawsze pytanie potem o koszty ich utrzymania :) tutaj pewno po segmentach by trzeba zrobić takie analizy. Szkoda, że już nie ma porównywalnych spółek na gpw

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

4 czerwca 2022 13:54:13

przy kursie: 761,00 zł

NEUCA - spojrzenie na wykres Wykres w interwale dziennym. Kurs akcji spółki nie ma określonego trendu - widać to po przebiegu średnich, po umiejscowieniu opóźnionej linii Ichimoku oraz po odczycie ADX. Na razie trwa konsolidacja w obszarze 700-830 zł, ale nie widać chęci do akumulacji waloru. Wręcz przeciwnie, sądząc po przebiegu linii AD, kapitał stopniowo ewakuuje się z waloru. W tym układzie pozostaje obserwacja kierunku wybicia z obszaru konsolidacji. W przypadku realizacji wybicia dołem należy liczyć się z możliwością zejścia nawet w okolice 470-480 zł. Tam znajduje się naprawdę solidne długoterminowe wsparcie, na które składa się długoterminowa linia wzrostów połączona z kumulacją poziomów zniesień Fibonacciego.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

7 października 2022 11:42:49

przy kursie: 640,00 zł

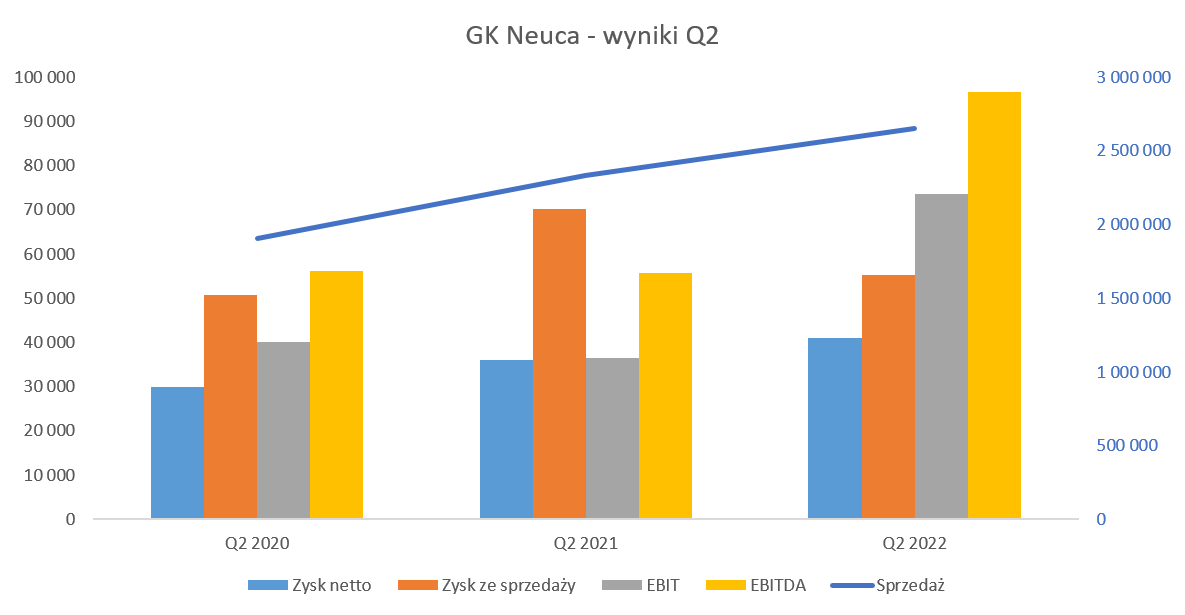

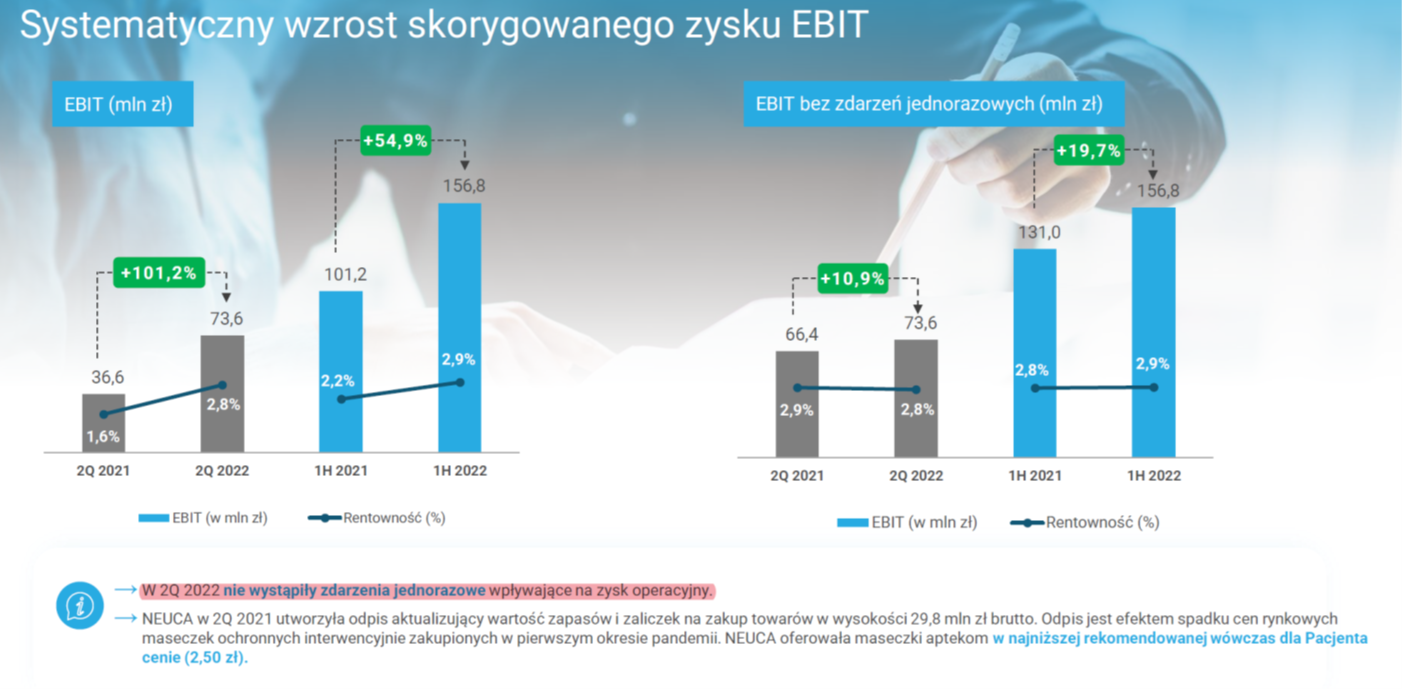

Skutki uboczne będą widoczne - omówienie sprawozdania finansowego Neuca po 2 kw. 2022 r. Spółka zaraportowała wyniki kwartalne, które na poziomie zysku operacyjnego podwoiły się rok do roku. Wydawać by się mogło, że to spowoduje również analogiczny wzrost zysku netto, ale tak się nie stało. Zysk netto w drugim kwartale wyniósł 40,9 mln zł i był o 13,8 proc. wyższy niż rok wcześniej. Zobaczmy więc co się wydarzyło.

kliknij, aby powiększyćSprzedaż rok do roku urosła o 13,9 proc. i osiągnęła poziom 2 655 mln zł. Kto zna spółkę rozumie, że na tym poziomie swoje musiał dodać najważniejszy przychodowo segment, czyli hurt apteczny. I faktycznie tak się stało, ponieważ segment ten osiągnął obrót na poziomie 2 546 mln zł, czyli o 12,2 proc. więcej niż rok wcześniej. Pamiętając z poprzednich lat wzrosty rynku hurtu aptecznego w wysokości kilku procent może się to wydawać dużo. Jednak rynek całego hurtu aptecznego w Polsce rok do roku zrósł aż o 13,5 proc., więc można nawet zaryzykować tezę o niższym wzroście spółki niż całego rynku. Udziały rynkowe Neuca wyniosły 31,1 proc., co oznacza spadek o 0,3 p.p. w porównaniu do analogicznego okresu roku poprzedniego. Sprzedażowo bardzo dobrze zachowały się wszystkie pozostałe (już 4) segmenty, ale o tym trochę później. Rentowność brutto na sprzedaży wyniosła 10,8 proc., czyli o 0,4 p.p. więcej niż rok wcześniej. Oznacza to wartość 286 mln zł, w porównaniu do 243 mln zł rok wcześniej, czyli o 43,5 mln zł więcej. Dynamika marży większa od sprzedażowej to oczywiście plus i szansa na pokrycie presji inflacyjnej na kosztach. Niestety tutaj uwidacznia się problem dotykający zasadniczo większość firm w Polsce. Rosnące koszty wynagrodzeń, energii, paliw odcisnęły swoje piętno również na analizowanej spółce. Koszty SG&A (sprzedaży i zarządu) r/r urosły o 33,8 proc. co wartościowo daje dodatkowe 58 mln zł więcej. Matematycznie więc widać, że wzrost kosztów SG&A przekroczył przyrost marży brutto na sprzedaży o 14,5 mln zł i o tyle jest niższy r/r zysk na sprzedaży. Na poziomie zysku operacyjnego mamy sytuację zupełnie odwrotną – obecnie jest to wynik +73,7 mln zł, w porównaniu do 36,6 mln zł rok wcześniej. Tutaj mamy jednak dwa wydarzenia, które istotnie zmieniają wyniki.

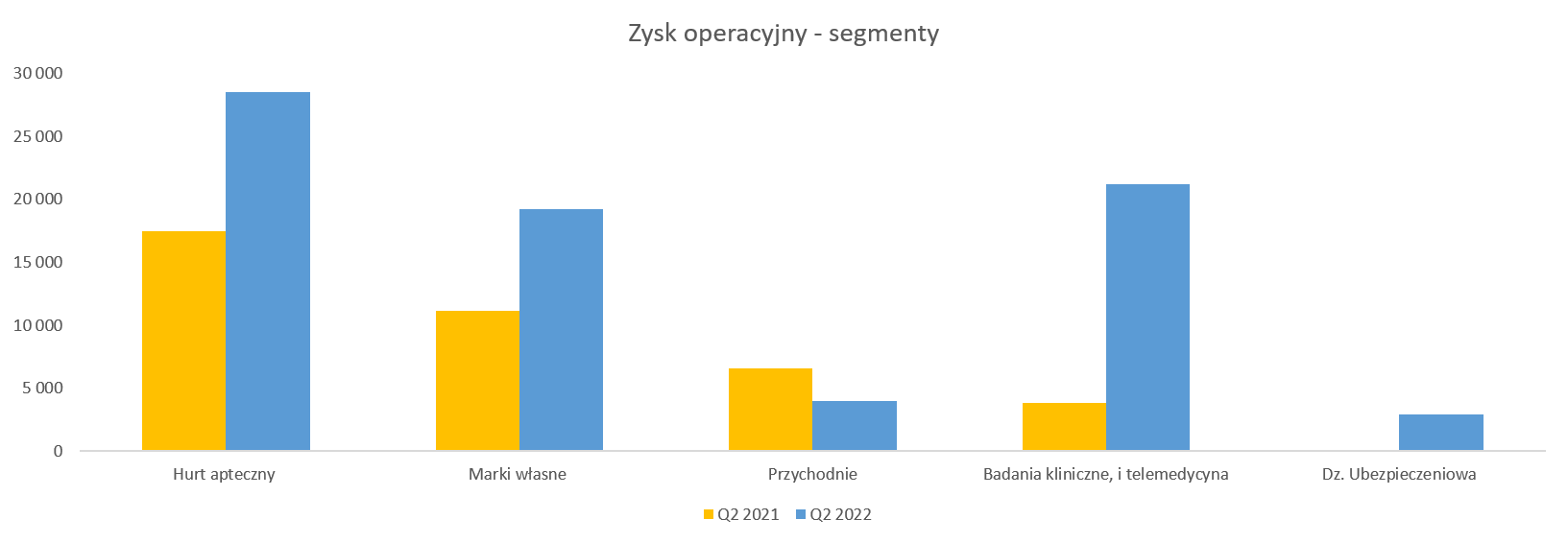

kliknij, aby powiększyćSpółka w prezentacji inwestorskiej podała, że w bieżącym okresie (Q2 2022) one-offów nie było, ale za to rok wcześniej (Q2 2021) był odpis na maseczki w kwocie niecałych 30 mln zł. Co do drugiej sprawy to zgoda i faktycznie należy te 30 mln zł uznać jako one-off, choć warto pamiętać, że była to transakcja gotówkowa. Widać to zresztą na powyższym wykresie w prawej jego części. Problem mam natomiast z tegorocznym rezultatem, ponieważ zysk na sprzedaży i zysk operacyjny różnią się o 18,4 mln zł, a powodem są wysokie (22,1 mln zł) pozostałe przychody operacyjne. Niestety tutaj trzeba przyznać spółce minus, co jest dla mnie niemiłym zaskoczeniem. Nie ma noty objaśniającej pozostałe przychody operacyjne, a ogólny tekst „ W II kwartale 2022 roku pozostałe przychody operacyjne wyniosły 22,1 mln PLN. Główna pozycje wpływająca na wzrost pozostałych przychodów operacyjnych to przeszacowanie zobowiązań warunkowych z tytułu płatności za udziały spółek zależnych.” Jest dla mnie niewystarczający. Z tego co zrozumiałem odpowiedź na konferencji kwota przeszacowania to ok. 14 mln zł i dotyczy segmentu badan klinicznych. Nie znam szczegółów, ale jednak dla mnie wydaje się to być pewna transakcja, która ciągle się nie będzie pojawiać i dodatkowo jest niecashowa. Spółka, trochę przemilczała ją podczas prezentacji, a przecież sprawa jest ciekawa i rozwojowa. W momencie podpisywania umów o nabycie akcji innych form zazwyczaj Neuca zobowiązuje się do wypłaty dodatkowego wynagrodzenia, jeśli spółka będzie się rozwijać zgodnie z planem. Tutaj można domniemywać, że tego wynagrodzenia nie będzie. Z jednej strony można się cieszyć, bo pieniądze zostaną w Neuca, z drugiej jednak pojawia się pytania – czy przejmowane spółki rozwijają się tak jak powinny? W każdym razie dla mnie w tym kwartale zasadniejszym wydaje się być ocena rentowności na poziomie zysku na sprzedaży, gdzie jednak mamy spadek o prawie 22 procent. Na poziome zysku netto mamy kwotę 40,9 mln zł, w porównaniu do 36,0 mln zł rok wcześniej. I znowu tutaj musimy rozróżnić zdarzenia jednorazowe, ale tym razem na poziomie zysku netto. W okresie porównawczym (Q2 2021) były to maseczki (-24,69 mln zł netto) oraz zysk na zysk na zbyciu udziałów Spółki SensDx S.A (+8,86), czyli razem -15,83 mln zł. W efekcie porównywalny, powtarzalny zysk netto rok wcześniej wyniósłby 51,8 mln zł. Jeśli zaś chodzi o bieżący rok to mamy kwotę wyjściową 40,9 mln zł, którą moim zdaniem należy skorygować o opisane powyżej zobowiązana warunkowe (+14,0 mln zł) oraz dodatkowe opłaty podatkowe na kosztach finansowych jak i samym podatku w kwocie (-11,4 mln zł). W efekcie skorygowany zysk netto wyniósłby 38,3 mln zł (40,9-14+11,4) i byłby o 26 proc. słabszy rok do roku. W poprzednich analizach zwracałem uwagę na sporne sprawy podatkowe. Spółka uregulowała wcześniej kwoty do urzędów skarbowych, ale w części traktuje jako depozyty i wykazywała je na należnościach długoterminowych. Na koniec 2021 roku wartość tych spornych należności wynosiła 41,0 mln zł, a obecnie 29,6 mln zł. Spadek to właśnie efekt decyzji Naczelnego Sądu Administracyjnego, który w czerwcu oddalił skargę kasacyjną Spółki od wyroku Wojewódzkiego Sądu Administracyjnego. W efekcie spółka prawomocnie sprawę przegrała i ponad 11 mln zł trafiło w koszty. Przypominam o tym, ponieważ zarząd dopytywany wcześniej o pewność tych aktywów był optymistą -jak widać scenariusz pesymistyczny się ziścił, a dodatkowo (inne sprawy więc mogą być inne rozstrzygnięcia) jest jeszcze 29 mln zł na aktywach. Hurt to sprzedaż i marża, pozostałe segmenty to głównie marża Jeśli chodzi o segmenty to sprzedażowo rządzi oczywiście hurt, ale na poziomie zysku operacyjnego już panuje sporo większa równowaga. Widać więc, że wieloletnia strategia spółki obudowywania biznesu hurtu aptecznego komplementarnymi projektami biznesowymi sprawdza się i zaczynają one dostarczać istotnych zysków. Od kilku kwartałów (połowa zeszłego roku) mamy już nawet wydzielony osobne przychodnie oraz badania kliniczne, a ostatnio doszedł również segment ubezpieczeniowy (TU Zdrowie-Pomerania Investment).

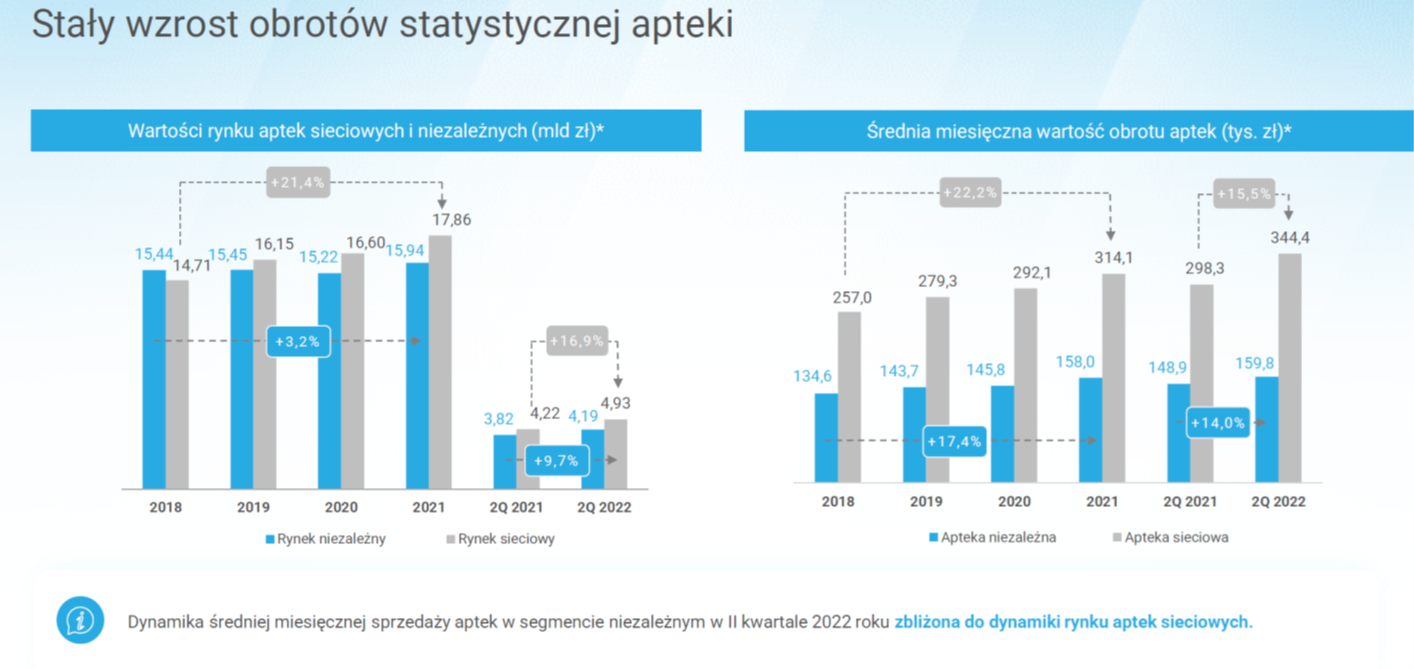

kliknij, aby powiększyćZysk operacyjny hurtu aptecznego rok do roku zauważalnie wzrósł do 28,6 mln zł, czyli aż o 63,2 proc. To teoretycznie znakomity wynik, choć oczywiście nie można zapominać o niskiej bazie porównawczej, związanej właśnie z odpisami na maseczki. Rentowność tego segmentu w zeszłym roku wyniosła tylko 0,77 proc., choć gdyby skorygować o efekt maseczkowy to byłoby to 2,08 proc., podczas gdy obecnie to tylko 1,12 proc. Widać więc, że tak naprawdę operacyjnie na poziomie powtarzalnym mamy sytuację gorszą niż rok wcześniej. Nie powinno to specjalnie dziwić w kontekście wspomnianych już wcześniej wyzwań w postaci rosnących kosztów wynagrodzeń, paliwa czy energii. Patrząc sprzedażowo to mamy rzeczy pozytywne jak wzrost liczy aptek uczestników programów partnerskich - Partner, Partner+ oraz IPRA. Obecnie ponad 3,7 tys. aptek jest już w tych programach, co stanowi wzrost o 18 proc. r/r. i oznacza pozyskanie średnio niecałych 150 aptek kwartalnie. To ważna część strategii oraz biznesu, ponieważ apteki będące w takich programach są bardziej chętne do zakupu produktów marek własnych czy brania udziału w dedykowanych promocjach, co powinno pozytywnie wpływać na marże również dystrybutora. Po drugie można też uznać za plus stały wzrost obrotów statystycznej apteki.

kliknij, aby powiększyćJak widać obrót średniej apteki niezależnej (docelowy klient spółki) r/r wzrósł o 14, choć sieciowe rosły szybciej o 1,5 p.p. Co ważne cały czas utrzymuje się dość duża różnica w obrocie. Apteki sieciowe są ponad 2 razy większe od niezależnych. I niestety nie ma co ukrywać, że pomimo wsparcia jakie oferuje przede wszystkim Neuca dla aptek niezależnych, to jednak co rok tracą one dystans.

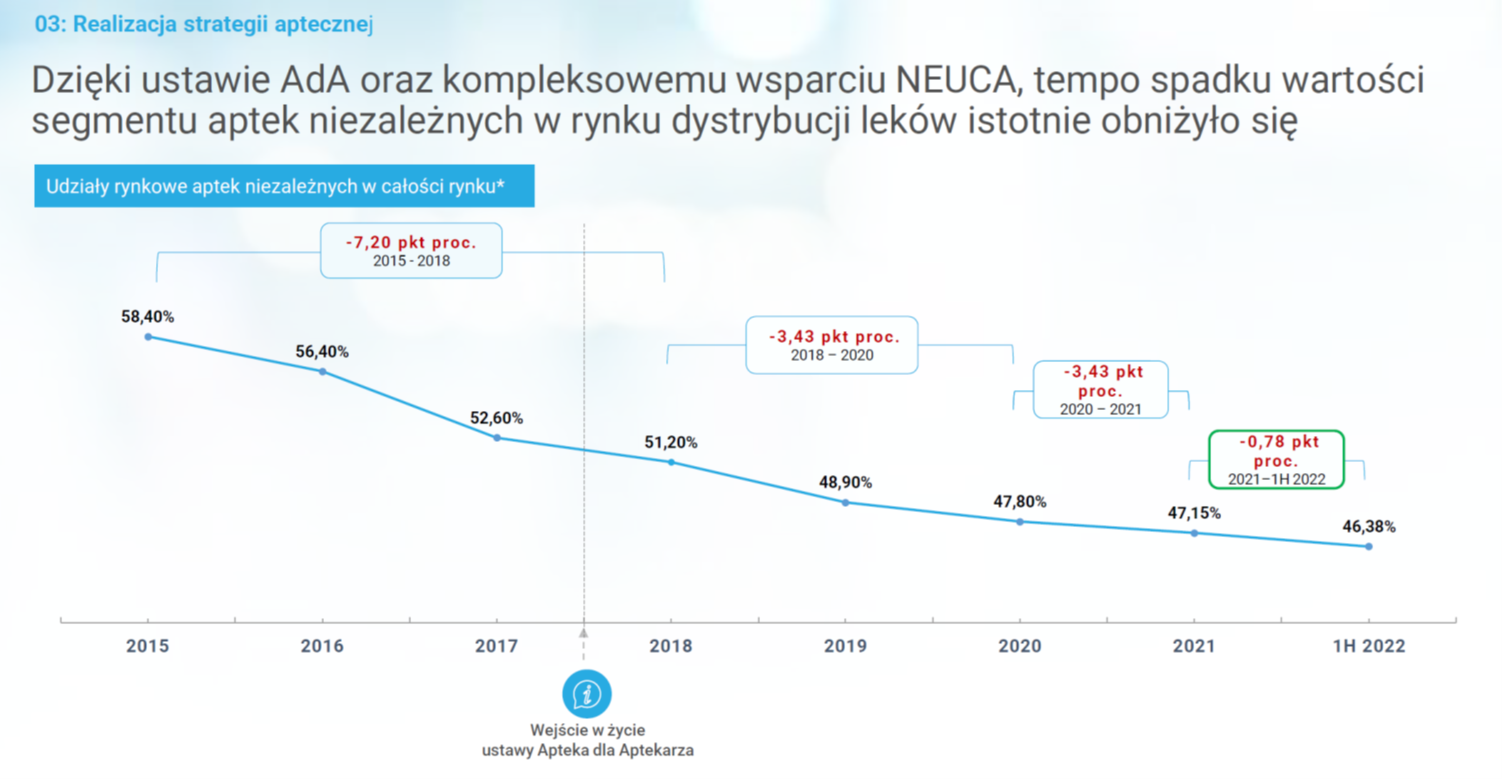

kliknij, aby powiększyćCo prawda Neuca podkreśla, że tempo spadku wartości segmentu aptek niezależnych istotnie się obniżyło po wprowadzeniu ustawy Apteka dla Aptekarza, ale jednak problem widać. 7 lat temu apteki niezależne posiadały ponad 58 proc. rynku, podczas gdy obecnie jest to o 12.p.p. mniej lub jak kto woli ujemna dynamika na poziomie 21,6 proc. Oczywiście w tym czasie rynek całkowity istotnie się powiększył, a le jednak fakt, że grupa klientów docelowych się kurczy nie jest niczym dobrym. Dlatego też m. in spółka stara się rozwijać inne segmenty, które z zasady są bardziej rentowne. Marki własne zaraportowały zysk operacyjny na poziomie 19,2 mln zł co jest o 72 proc. wynikiem lepszym niż rok wcześniej, a dynamika jest w zasadzie identyczna z dynamiką sprzedaży. Tak duży wzrost sprzedaży i zysków to efekt rozwoju Synoptis Pharma, która miała drugą najwyższą dynamikę na rynku w obszarach non-RX (leki bez recepty) i znalazła się w pierwszej dwudziestce koncernów oferujących leki OTC w Polsce. W obydwu wypadkach mówimy o danych czerwcowych. Pokazuje to, że marka się rozwija i zapewne nie powiedziała jeszcze ostatniego słowa. Biznes przychodni medycznych zwiększył sprzedaż w drugim kwartale do poziomu 43,8 mln zł, co przełożyło się na dynamiką na poziomie 25 proc. Niestety nie przełożyło się to na zyski, które spadły do poziomu 1,65 mln zł czyli aż o 60 proc. Spadek wyniku segmentu należy wiązać ze znaczącym wzrostem kosztów personelu medycznego w rozumieniu wzrostu wynagrodzeń. Dodatkowo spółka podaje informację o zwiększanie zatrudnienia w związku z planowanym wzrostem dostępności usług medycznych w kolejnych okresach. Czy to się przełoży na wzrost zysku operacyjnego – pożyjemy, zobaczymy. Z kolei badania kliniczne zaraportowały sprzedaż na poziomie 42 mln zł, co przełożyło się na dynamikę +21 proc. Znakomicie na pierwszy rzut oka wygląda zysk operacyjny, który wyniósł aż 21,2 mln zł i był r/r wyższy aż o 457 proc. W praktyce na wzrost rentowności operacyjnej tego segmentu istotny wpływ (+14,0 mln zł) miało przeszacowanie zobowiązań warunkowych z tytułu płatności za udziały. Gdyby wyłączyć ten efekt to zysk wyniósłby 7,2 mln zł w porównaniu do 3,81 rok wcześniej. Oczywiście i tak byłby to wynik lepszy o 90 proc., co jest wynikiem bardzo dobrym, choć jak zakładam w pewnej częsci pochodzi z nowo konsolidowanych przejęć. Jeśli chodzi o nowości to również swoją część (2,8 mln zł a w Q1 było to 3,0 mln zł) do zysku operacyjnego dołożył segment ubezpieczeniowy. Podsumowując wyniki segmentów ii patrzą na powtarzalne rezultaty to mamy jednak mocne pogorszenie w hurcie oraz przychodniach oraz poprawę w badaniach klinicznych (nie tak dużą jak widać na pierwszy rzut oka) a przede wszystkim w markach własnych, które w sumie otrzymały nową nazwę produkcja farmaceutyków. Przyszłość to wyzwanie Po oczyszczonych (częściowo przeze mnie) wynikach operacyjnych widać, że nie jest wcale różowo. Oczywiście grupa nadal zarabia, ale presja na marże a przede wszystkim koszty jest dość mocna. Zresztą zarząd też jasno zakomunikował wyzwania kosztowe na druga połowę roku, które można określić po prostu mianem 32 mln zł.

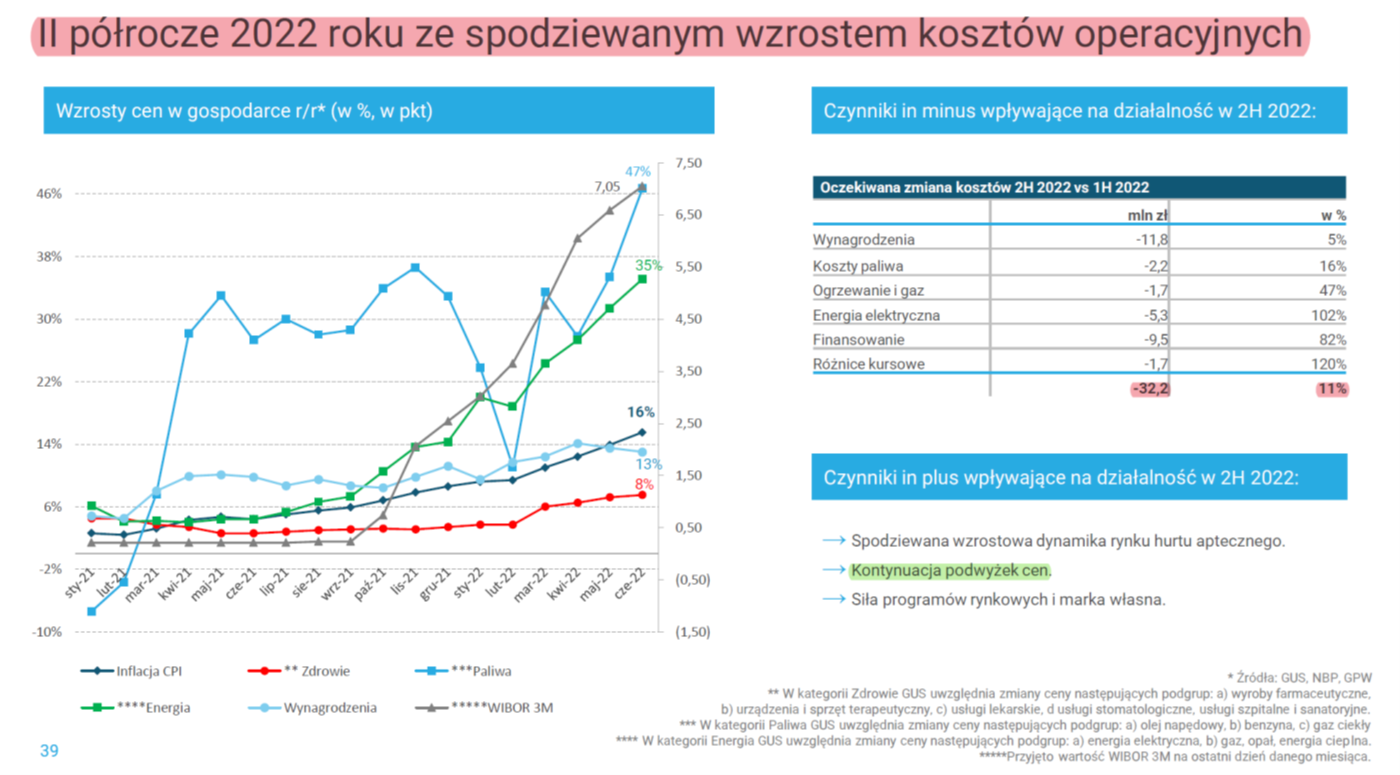

kliknij, aby powiększyćW zasadzie powyższy slajd mówi sam za siebie i większość pozycji tłumaczy się samo – finansowanie to oczywiście koszty odsetek ze względu na sporo wyższe r/r stopy procentowe. Zysk na sprzedaży w pierwszym półroczu wyniósł 145 mln zł, więc 21 mln zł wzrostu kosztów operacyjnych stanowi około 15 proc. tego zysku. Ryzyka są w zasadzie znane, wiec nie będę się dłużej nad nimi rozwodził. Z kolei patrząc na plusy mamy kontynuację podwyżek cen, które powinny częściowo mitygować rosnące koszty, dyskusje toczące się w ministerstwie w kontekście podwyżki ceny leków refundowanych, czy bardzo dobra w pierwszym półroczu działalność segmentu marek własnych. Wartość firma na półrocze bieżącego roku wynosi już 708 mln zł, a dodając resztę WNIP-ów mamy kwotę prawie 830 mln zł. Wspominam o tym, ponieważ przynajmniej raz w roku należy przeprowadzać testy na utratę wartości. Co prawda segmenty są zyskowne, ale jednak powyższa kwota jest znaczna i gdzieś z tyłu głowy należałoby o tym pamiętać Podobnie jak i o 29 mln zł należności podatkowych, o których wspominałem wcześniej, choć oczywiście skala jest tutaj nieporównywalna.

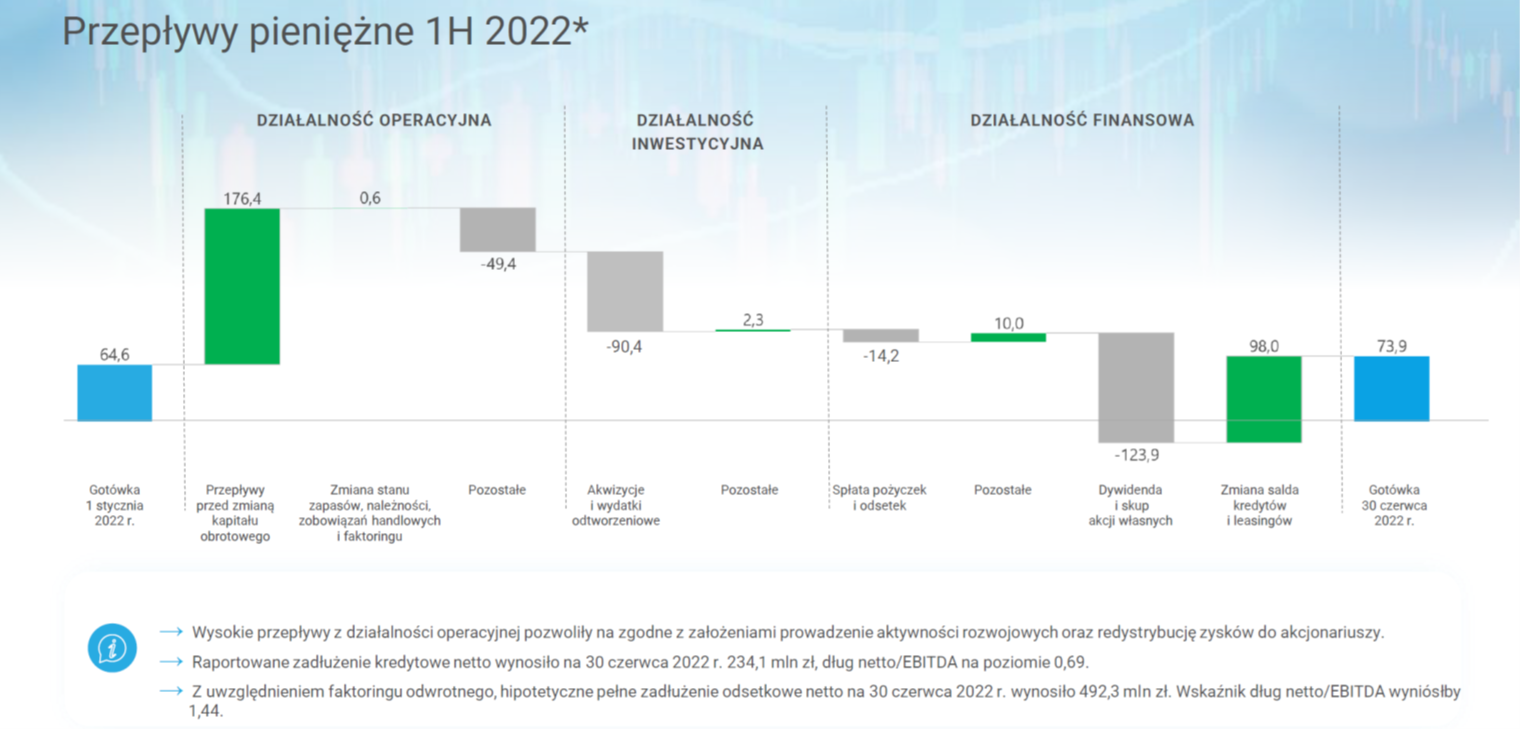

kliknij, aby powiększyćGK Neuca wygenerowała 127 mln zł przepływów operacyjnych w pierwszym półroczu, czyli porównywalnie (mniej o 3 mln zł) jak w analogicznym okresie roku poprzedniego. Ponieważ jednak jak zwykle wystąpiły inwestycje (przede wszystkim przejęcia) w kwocie ponad 90 mln zł oraz dywidenda i skup akcji (124 mln zł) to trzeba było powiększyć zadłużenie o prawie 100 mln zł. Wskaźnik DN/EBITDA wynosi bezpieczne 0,7. ewentualnie 1,4 gdyby zaklasyfikować faktoring do długu bankowego. Obydwa poziomy w chwili obecnej nie są niepokojące i dają możliwość dalszych akwizycji, co zresztą spółka w zasadzie zapowiada. PodsumowanieKapitalizacja spółki wynosi 2,8 mld zł i od ostatniej analizy obniżyła się o prawie miliard. Nie ma co ukrywać, że warunki rynkowe nie sprzyjały w tym okresie, a do tego jednak widać, że trudno będzie poprawiać wyniki. Wycena wg wskaźnika C/Z to 17 (skorygowana bliżej 15), lepiej wypada wycena według wskaźnika EV/EBITDA na poziomie 9. Co prawda spółka wypłaca dywidendę of wielu lat, ale jednak jest stopa w stosunku do obecnej (sporo już skorygowanej przecież) wyceny jest na tyle niska, że trudno to uznać za argument do kupna. Dodatkowo w kolejnych kilku (a zapewne i więcej) cały czas będą ciążyły koszty finansowe, które po prostu odzwierciedlają rosnący koszt pieniądze. Koszty finansowe (skorygowane o sprawę podatkową) w drugim kwartale wyniosły 10,6 mln zł w porównaniu do 8,7 mln zł w poprzednim oraz 3,0 mln zł rok wcześniej. Poszukując driverów wzrostowych można by wskazać na potencjalną możliwość zwyżki marży hurtowej na lekach refundowanych o 1 p.p. do 6 proc. Może to się wydawać niewiele, ale tak naprawdę byłby to podwyżka o 20 proc. Tutaj jednak podstawowym ryzykiem jest to czy taka podwyżka, w szczególności przed wyborami, jest realne do wprowadzenia. P.S. Oświadczam, że nie posiadam akcji Neuca w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

141

Dołączył: 2011-03-26

Wpisów: 4 906

Wysłane:

3 sierpnia 2023 16:24:25

przy kursie: 746,00 zł

pod osłoną wakacji.. ciekawe czy zwykli farmaceuci wiedzą co im szykują twitter.com/bigsb_research/sta...

Brak kary w przeszłości rozzuchwala na przyszłość..

teraz również na twitter.com

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

15 kwietnia 2025 16:32:41

przy kursie: 681,00 zł

Brakuje informacji o dywidendzie w wykazie zawierającym wysokość dzień dywidendy i dzień wypłaty.

Dywidenda jest bodaj 16 zł ale czy znane są już wymienione terminy?

|

|