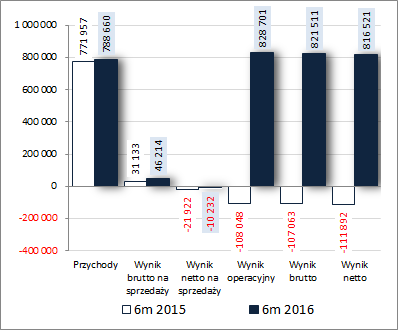

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ PBG (PBG) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychNa pierwszy rzut oka końcowe wyniki GK PBG zaraportowane w 2kw 2016 r. wyglądają imponująco: 814 mln zł zysku netto wobec 104 mln zł straty netto przed rokiem. Problem w tym, że progresja ta nie jest efektem poprawy w obszarze core businessu, lecz głównie skutkiem uprawomocnienia się układu z wierzycielami. W obszarze działalności podstawowej Grupa odnotowała r/r spadek przychodów o 6%, wzrost zysku brutto na sprzedaży o 128% (poprawa marży brutto z 1,9 do 4,7%) oraz ograniczenie straty netto na sprzedaży o 40% (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 10%). Na kolejnych poziomach wynikowych mamy już wysokie zyski wobec strat przed rokiem będące efektem uwzględnienia w ramach pozostałej działalności operacyjnej zysku na zawarciu układu z wierzycielami (+921 mln zł) oraz zysku na utracie współkontroli nad wspólnym działaniem (+23 mln zł; kontrakt dot. budowy terminala LNG w Świnoujściu). W rezultacie pozostała działalność operacyjna zamknęła się w 2kw 2016 r. przychodami netto na poziomie 833 mln zł wobec kosztów netto przed rokiem rzędu 85 mln zł. Odnotowane w obszarze finansowym koszty netto w wysokości 6 mln zł wobec 3 mln zł przychodów netto przed rokiem nie miało już większego znaczenia dla końcowych poziomów wynikowych.

W skali całego półrocza Grupa wykazała wzrost przychodów i zysku brutto na sprzedaży o odpowiednio 2 i 48%, ograniczenie straty netto na sprzedaży o 53% oraz znaczące zyski wobec strat na kolejnych poziomach wynikowych.

Od strony wartościowej opisaną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] nadal o wynikach core businessu Grupy PBG decyduje głównie segment energetyczny kojarzony przede wszystkim z Grupą Rafako. W 2kw br. ponownie odnotowano tu r/r poprawę zysku brutto i marży, lecz już przy nieznacznym regresie przychodów ze sprzedaży. Pozostałe segmenty, jak również zmiany w nich zachodzące, cały czas mają niewielkie znaczenie dla całościowych wyników Grupy.

kliknij, aby powiększyć

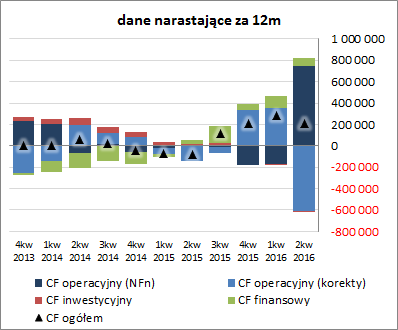

kliknij, aby powiększyć Tendencje wynikowe i efektywnościowe PBG w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] są w ostatnim czasie mocno naznaczone wynikami pozostałej działalności operacyjnej (wcześniej in minus, a obecnie in plus), co powoduje, że trudno tu wyciągać jakieś daleko idące wnioski. Koncentrując się na wynikach i rentowności core businessu należy z jednej strony zauważyć przystopowanie rosnących ostatnio systematycznie przychodów ze sprzedaży, a z drugiej utrzymanie pozytywnego trendu w zakresie marży brutto (rentowność sprzedaży na wykresie).

kliknij, aby powiększyć

kliknij, aby powiększyćUprawomocnienie się układu z wierzycielami daje GKPBG szansę na odbudowę pozycji na krajowym rynku budowlanym, choć raczej będzie to proces stopniowy, w ramach którego pojawi się pewno jeszcze sporo problemów (wystarczy popatrzeć na listę będących w toku spraw sądowych dot. realizowanych w przeszłości kontraktów oraz szereg niejasności związanych z pozycjami bilansowymi bądź zdarzeniami, na które zwrócił uwagę audytor w raporcie półrocznym). Obecnie najważniejsza dla Grupy kwestia to utrwalenie i dalsza poprawa sytuacji finansowej, tak aby móc uczestniczyć w przetargach publicznych, do których ostatnio miała utrudniony dostęp. Tymczasem portfel zamówień Grupy systematycznie spada (na początku 2015 r. wynosił 6,3 mld zł, a w lipcu 2016 r. jest to 4,4 mld zł, z czego 1,15 mld zł przypada na 2016 r.) i zasadniczo opiera się w decydującej mierze na kontraktach energetycznych pozyskanych przez GK Rafako.

Pod względem

sprawozdania z przepływów pieniężnych GKPBG w 2kw wypadła słabo – na poziomie salda ogólnego odnotowano r/r znacznie większy odpływ gotówki (-83 wobec -6 mln zł), co w dużym stopniu było efektem korekt zysku księgowego związanych z uprawomocnieniem się układu z wierzycielami (wykres poniżej, jednostka – tys. zł). W obszarze operacyjnym Grupa odnotowała r/r blisko 2x większy odpływ gotówki (-81 wobec -45 mln zł; głównie efekt wspomnianych wyżej korekt), w obszarze inwestycyjnym większe wpływy netto ze sprzedaży aktywów trwałych (2 wobec +0 mln zł przed rokiem), a w obszarze finansowym 3 mln wydatków wobec 39 mln zł wpływów netto przed rokiem.

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy przerwanie pozytywnej passy w zakresie ogólnego salda gotówkowego oraz pogorszenie dotychczasowej struktury przepływów, w tym zwłaszcza w obszarze operacyjnym (wykres poniżej, jednostka – tys. zł).

kliknij, aby powiększyć

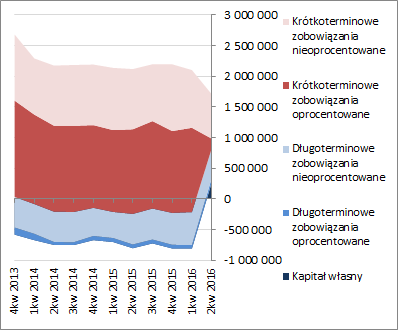

kliknij, aby powiększyćOcena sytuacji finansowejUprawomocnienie się układu z wierzycielami nie tylko odbiło się w istotny sposób na stronie wynikowej GKPBG, lecz również, a może nawet przede wszystkim na jej sytuacji finansowej oraz strukturze bilansu. Co prawda z punktu widzenia poszczególnych wskaźników płynności i zadłużenia sytuacja Grupy nadal jest trudna, lecz zarazem uległa ona znacznej poprawie względem poprzednich okresów sprawozdawczych. Przede wszystkim odzyskano dodatni poziom kapitału własnego oraz kapitału obrotowego netto i tym samym przy najmniej namiastkę równowagi kapitałowo-majątkowej (dużo tu jeszcze pewno się zmieni przy raportach za kolejne okresy sprawozdawcze, gdyż w rozpatrywanym raporcie nie uwzględniono w pełni skutków emisji akcji serii H dla wierzycieli). Zadłużenie uległo wyraźnemu zmniejszeniu, przy czym nadal jest na relatywnie wysokim poziomie (85% aktywów ogółem). Należy odnotować, że znacząco zmniejszył się w nim udział składników oprocentowanych (z 49 do 16%, choć pewną niewiadomą stanowią tu wykazane jako pozostałe zobowiązania zobowiązania układowe – w większości długoterminowe – wynoszące łącznie blisko 0,5 mld zł). W związku z powyższym nie może dziwić poprawa także w zakresie serwisowego ratingu (przeskok z D do CCC- w ramach strefy zagrożonej), przy czym tak jak zaznaczono już wcześniej ogólne wnioski nadal wskazują na sytuację daleką od bezpiecznej.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/pbg,wykr... Z punktu widzenia bilansu GKPBG w ostatnim okresie sprawozdawczym nastąpił istotny spadek sumy bilansowej (-19%). Po stronie aktywów wiązał się on ze spadkiem wartości aktywów trwałych o 17% (głównie wartość firmy dot. Rafako i nieruchomości inwestycyjne) i obrotowych o 20% (generalnie wszystkie główne kategorie). Z kolei po stronie pasywów odnotowano wzrost kapitału własnego z -810 do + 261 mln zł (efekt uwzględnienia skutków konwersji części długu na akcje oraz zysku księgowego za 2kw, który w znacznym stopniu był podrasowany efektami uprawomocnienia się układu z wierzycielami) oraz zmniejszenie zobowiązań ogółem o 50% (stanowiące zdecydowaną większość zobowiązania krótkoterminowe spadły o 62%, a długoterminowe o 7%; dług oprocentowany z wyłączeniem zobowiązań układowych zmniejszył się o 83%). Powyższe zmiany istotnie przełożyły się na poprawę struktury kapitałowo-majątkowej PBG, w tym na odzyskanie równowagi finansowej (aktywa trwałe są z lekką nadwyżką pokryte kapitałami stałymi, w tym jednakże głównie zobowiązaniami).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejZa sprawą znacznych zmian wynikowych i bilansowych spowodowanych uprawomocnieniem układu z wierzycielami, lecz może w większym stopniu braku uwzględnienia końcowych efektów zrealizowanych kroków wynikających z tego układu (w tym głównie dot. emisji ponad 756 mln akcji serii H dla wierzycieli) serwisowe automaty zwariowały. Uwzględniając fakt, że po zarejestrowaniu ww. emisji liczba akcji zwiększy się dość drastycznie (obecnie jest ich 14,295 mln sztuk) należy oczekiwać wycen różnymi metodami na poziomach wyrażonych raczej w groszach aniżeli w złotówkach. Fakt, że układ doszedł do skutku z pewnością należy zaliczyć na plus, natomiast do normalizacji sytuacji w GKPBG i odbudowy jej pozycji w branży budowlanej jeszcze raczej daleka droga i wiele pracy. Z tego też względu przez jakiś czas pewno w większym stopniu jej notowaniami na GPW częściej może rządzić spekulacja aniżeli fundamenty.

Link do wskaźników

www.stockwatch.pl/gpw/pbg,wykr... oraz...

wycen

www.stockwatch.pl/gpw/pbg,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.