OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ PBG (PBG) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPatrząc się na finalne dokonania GK PBG w ramach

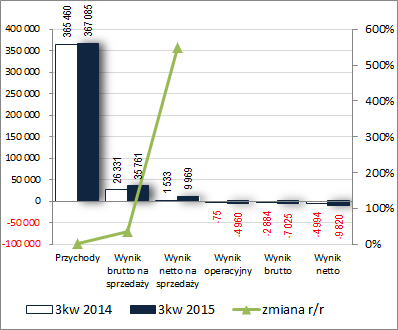

rachunku zysków i strat w 3kw b.r. i odnosząc je do wyników uzyskanych w tym samym okresie roku ubiegłego na pierwszy rzut oka trudno o optymizm – na poziomie wyniku netto, a wcześniej również na poziomie brutto i operacyjnym odnotowano znacznie większą stratę (odpowiednio o 97, 144 i przeszło 6 tys. %). Należy tu jednak zauważyć, że straty te wynikają ze znacznie większych r/r kosztów netto na działalności pozostałej (15 wobec 1,6 mln zł; efekt odpisów aktualizacyjnych wartość firmy oraz należności). Jednocześnie finansowe koszty netto były r/r o blisko ¼ mniejsze, a w obszarze działalności podstawowej Grupa odnotowała wyraźną poprawę efektywności – przy porównywalnych przychodach ze sprzedaży (wzrost o mniej niż 1%) odnotowano wzrost zysku brutto na sprzedaży o 36% (marża brutto poprawiła się z 7,2 do 9,7%) oraz zysku netto na sprzedaży o 550% (koszty ogólnego zarządu i sprzedaży wzrosły r/r o 4%). Opisaną wyżej sytuację tę zobrazowano na wykresie poniżej [jednostka – tys. zł].

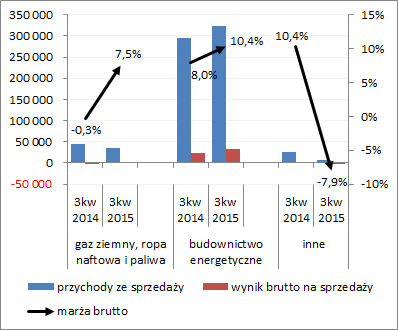

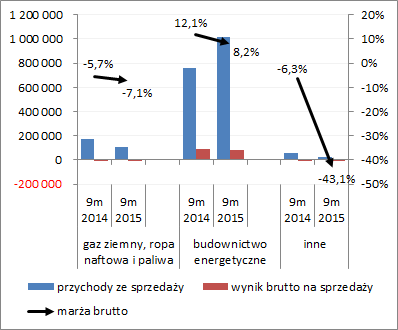

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] należy zauważyć, że zarówno w ujęciu 3kw jak i całego okresu 9m o wynikach core businessu Grupy PBG decyduje segment energetyczny kojarzony głównie z Grupą Rafako. Jednocześnie widać tu pewne odwrócenie tendencji w zakresie marży brutto – o ile w ujęciu narastającym za 9m we wszystkich wyróżnianych segmentach mamy do czynienia z ich pogorszeniem, to w 3kw w dwóch głównych strategicznych segmentach (gazu, ropy i paliw oraz budownictwa energetycznego) wystąpiła poprawa (zwłaszcza dotyczy to energetyki, gdzie obok marży poprawę odnotowano również w odniesieniu do przychodów i wyniku brutto na sprzedaży).

kliknij, aby powiększyć

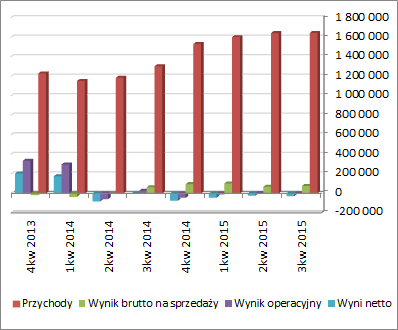

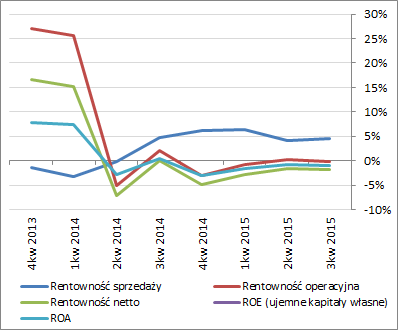

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe PBG w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] odnotować można pewną poprawę zarówno w odniesieniu do przychodów i głównych kategorii wynikowych jak również wskaźników rentowności, przy czym wyniki operacyjne i netto oraz odpowiadające im wskaźniki rentowności nadal są w zakresie wartości ujemnych (głównie z uwagi na obciążenie kosztami netto z działalności pozostałej). Należy również zauważyć, że rentowność sprzedaży (marża brutto na sprzedaży) utrzymuje się ostatnio na relatywnie niskim poziomie, co nie najlepiej świadczy o dochodowości core businessu i wskazuje na znaczną pracę jaka jest do wykonania, aby Grupa wróciła na właściwe tory.

kliknij, aby powiększyć

kliknij, aby powiększyćZ pewnością in plus można postrzegać informację o zatwierdzeniu układu z wierzycielami (musi się on jeszcze uprawomocnić), co powinno pozytywnie przełożyć się na finanse Grupy i umożliwić skoncentrowanie działań na odbudowie core businessu oraz wychodzeniu z kryzysu. Tu odnotować warto, że portfel zamówień GK PBG na 1 października 2015r wynosił 5,4 mld zł, z czego 590 mln zł przypada do realizacji jeszcze w 2015r. Jednocześnie aż 94% portfela dotyczy segmentu energetycznego, co pokazuje jak istotna dla przyszłości PBG jest GK Rafako (która jednocześnie jest głównym zabezpieczeniem układu z wierzycielami). In minus z kolei należy postrzegać szereg wniosków o zawezwanie do próby ugodowej z tytułu realizowanych wcześniej kontraktów na rzecz m.in. KGHM oraz GDDKiA (PBG co prawda nie zgadza się z ich zasadnością ale są one faktem i nie wpływają z pewnością pozytywnie na wizerunek Grupy).

Pod względem

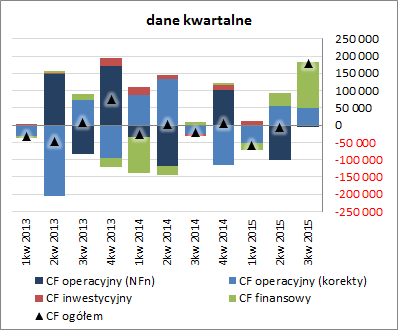

sprawozdania z przepływów pieniężnych GKPBG w analizowanym okresie wypadła bardzo korzystnie (wykres poniżej, jednostka – tys. zł). Na poziomie salda ogólnego Grupa odnotowała dopływ gotówki rzędu 179 mln zł wobec 22,5 mln zł odpływu przed rokiem. W głównej mierze o wyniku tym zdecydował obszar finansowy, gdzie wykazano wpływy na poziomie 133 wobec 8,7 mln zł przed rokiem (głównie za sprawą emisji akcji przez Rafako). Jednocześnie jednak swoje „trzy grosze” dołożyła również działalność inwestycyjna i operacyjna, gdzie odnotowano dopływ środków wobec odpływu przed rokiem. W pierwszym przypadku było to 1,2 mln zł wobec -5,9 mln zł przed rokiem (efekt wyprzedaży zbędnego majątku), a w drugim 44,5 mln zł wobec -25,3 mln zł przed rokiem (głównie za sprawą zmniejszenia zapotrzebowania na kapitał obrotowy netto; nadwyżka finansowa netto wzrosła lecz w obszarze wartości ujemnych – -5,1 wobec -0,6 mln zł przed rokiem).

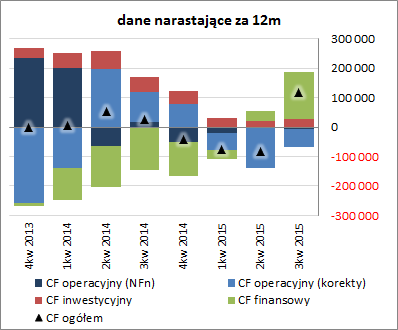

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy zdecydowaną poprawę w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł). Słabo natomiast nadal prezentuje się struktura cash-flow. Grupa nie generuje praktycznie nadwyżki finansowej netto (zmiany w zakresie przepływów operacyjnych bazują na zmianach zapotrzebowania na kapitał obrotowy netto), systematycznie pozyskiwane są środki z wyprzedaży zbędnego majątku, a ratunkiem dla ogólnego salda w ostatnich dwóch okresach sprawozdawczych był obszar finansowy.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejPo raporcie za 3kw b.r. można stwierdzić pewną poprawę sytuacji finansowej GKPBG, przy czym na niewiele się to zdaje bo mamy do czynienia z bankrutem (serwisowy rating bazujący na modelu Altmana od dłuższego czasu wskazuje poziom D). Warunkiem faktycznej poprawy sytuacji i odzyskania możliwości normalnego prowadzenia biznesu jest realizacja układu z wierzycielami, dzięki czemu Grupa odzyska dodatni stan kapitałów własnych.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

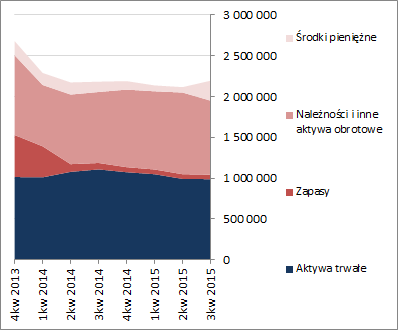

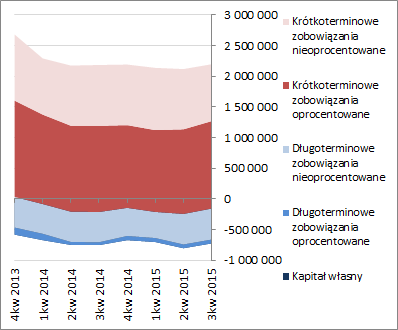

www.stockwatch.pl/gpw/pbg,wykr... Z punktu widzenia bilansu PBG w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 4%. Po stronie aktywów wiązał się on ze spadkiem wartości aktywów trwałych o mniej niż 1% i wzrostem wartości aktywów obrotowych o 7% (głównie środków pieniężnych). Z kolei po stronie pasywów zmniejszeniu o 10% uległ ujemny poziom kapitału własnego, a zobowiązania ogółem zachowały swój poziom, choć wewnątrz nich pewne ruchy wystąpiły (w obszarze krótkoterminowym, stanowiącym 81% zobowiązań ogółem, dług oprocentowany wzrósł o 3%, co zostało zrównoważone przez zmniejszenie o 5,5% długu nieoprocentowanego; z kolei w obszarze długoterminowym zadłużenie wzrosło o 2%). Powyższe zmiany nie miały istotnego przełożenia na strukturę kapitałowo-majątkową PBG, która wskazuje od dłuższego czasu na znaczące zachwianie równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejObecna sytuacja fundamentalna GK PBG sprawia, że jedynymi aktywowanymi w serwisie automatami wycen są te oparte o przychody. Grupa od dłuższego czasu wykazuje ujemne kapitały własne i notuje straty na poziomie wyniku netto, co sprawia że generalnie jest na łasce wierzycieli, a jej wycena rynkowa jest czysto spekulacyjna. W związku z zatwierdzonym układem (musi się jeszcze uprawomocnić) jest szansa co najmniej na odzyskanie możliwości powrotu na ścieżkę rozwoju, choć z pewnością nie będzie to łatwe bo m.in. za Grupą ciągną się nadal pozwy sądowe w związku z realizowanymi wcześniej kontraktami. Dodatkowo zauważyć należy, że jakkolwiek mega emisja akcji za dług (co jest jednym z warunków układu z wierzycielami) poprawi sytuację finansową Grupy, to jednocześnie przełoży się na znaczne rozwodnienie akcjonariatu, i tym samym różnych parametrów finansowych w przeliczeniu na akcję, które stanowią podstawę wielu metod wyceny.

Link do wskaźników

www.stockwatch.pl/gpw/pbg,wykr... oraz...

wycen

www.stockwatch.pl/gpw/pbg,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.