Widoki na rezerwę (nie)mocy – omówienie sprawozdania finansowego Tauron po II kw. 2018 r. Analizę zacznijmy od omówienia co zadziało się na wynikach spółki w pierwszym półroczu tego roku w porównaniu do analogicznego okresu roku poprzedniego. Nie bez powodu oprę się o wyniki półroczne gdyż pozwoli nam to wyeliminować efekt sezonowości w zakresie sprzedaży ciepła (które uwidaczniają się w danych kwartalnych) oraz łatwiej będzie ocenić efekt zmian w zasadach księgowości, które w sprawozdaniu opisane są w odniesieniu do danych półrocznych. Ocena wyników przedsiębiorstw energetycznych jest znacznie utrudniona ponieważ wiele dzieje się w zakresie odpisów wartości majątku oraz szacunków rezerw. W pierwszej kolejności spójrzmy na wyniki wprost ze sprawozdania a następnie spróbujmy je oczyścić o zdarzenia jednorazowe.

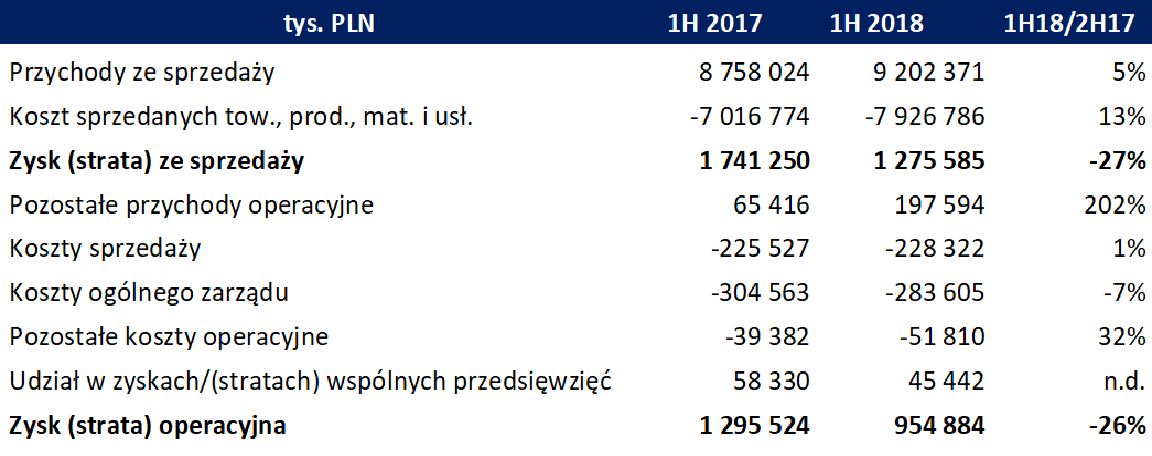

kliknij, aby powiększyćNie pierwszy rzut oka dynamika wyników wygląda słabo. Przy wyższych przychodach o 5 proc. wyniki są niższe o prawie 1/3. Potwierdźmy jednak czy taki wniosek jest prawdziwy. Wylistujmy co nietypowego pojawiło się wynikach tego jak i 1 półrocza 2017.

Zacznijmy od odpisów wynikających głównie z testów na trwałą utratę wartości rzeczowych aktywów trwałych, która spółka przeprowadza zgodnie z MSR 36. Ideą testów jest korekta wartości bilansowej (odpis) jeśli wartość odzyskiwalna danego aktywa jest niższa niż wartość wykazywana w bilansie. Wartość odzyskiwalną można wyznaczyć dwojako. Jako wartość użytkową danego aktywa (szacunek korzyści ekonomicznych, które można uzyskać z użytkowania tego aktywa) lub jako wartość rynkową (sprzedażną) jeśli na dane aktywo istnieje aktywny rynek, z którego możemy zaczerpnąć informację jakie ceny uzyskiwane są w transakcjach sprzedaży/kupna podobnych aktywów. Jeżeli na dane aktywo były dokonywane odpisy a test na trwałą utratę wartości wykaże, iż wartość odzyskiwalna aktywa jest wyższa niż prezentowana w bilansie to następuje odwrócenie wcześniej dokonanych opisów ale maksymalnie do wartości netto aktywa, która wynikałaby z jego normalnej amortyzacji.

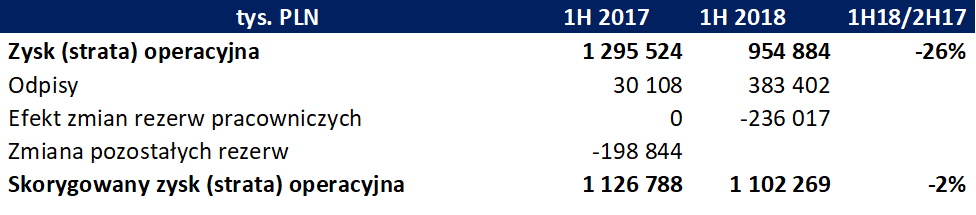

kliknij, aby powiększyćZgodnie z powyższą tabelą aspekt odpisów w 1 półroczu 2017 roku nie zaważył znacząco na wynikach. Jednak w 2018 roku miało to już istotne znaczenie obciążając dodatkowo wynik kwotą ponad 380 mln zł. Główną przyczyną odpisów dokonanych w segmencie wydobycia było zidentyfikowanie niekorzystnych uwarunkowań górniczo-geologicznych, które w najbliższych latach wpłyną na możliwości wydobywcze kopalń i nie pozwolą uzyskać wcześniej zakładanych wolumenów wydobycia węgla. Dodatkowo prosperiti na rynku węgla wywołało ograniczoną konkurencję na rynku materiałów i usług górniczych skutkującą znaczącym wzrostem ich cen, co przekłada się na koszty funkcjonowania segmentu w kolejnych latach.

Odpis na segmencie wydobycia został w połowie zbuforowany odwróceniem odpisu dokonanego w

2016 roku w segmencie wytwarzania. Odwrócenie dotyczy aktywów farm wiatrowych i wynika z polepszenia perspektyw produkcji zielonej energii dzięki wzrostowi cen zielonych certyfikatów na co wpływ miało głównie:

• zmiana regulacji w zakresie OZE dotyczących sposobu wyznaczania opłaty zastępczej,

• podniesienia obowiązku uposażenia sprzedanej energii w zielone certyfikaty,

• ryzyko przejścia kolejnych wytwórców z systemu zielonych certyfikatów do systemu aukcyjnego.

Nie bez znaczenia pozostaje także fakt zmiany opodatkowania farm wiatrowych i dynamiczny wzrost cen energii wynikający głównie z wzrostu cen uprawnień do emisji CO2. A jak wiadomo produkcja z farm wiatrowych jest zero-emisyjna więc wzrost cen energii z tego tytułu przekłada się wprost na wzrost marzy produkcji zielonej energii.

Kolejnym elementem zaburzającym wynik operacyjny było rozwiązanie w 1 półroczu 2018 rezerw pracowniczych na istotną wartość.

kliknij, aby powiększyćSpółka w analizowanych półroczu dokonała rozwiązania rezerw na taryfę pracowniczą dla byłych i obecnych pracowników na podstawie porozumienia jakie zostało zawarte pomiędzy zarządem a stroną społeczną, rezerwy na nagrody jubileuszowe w skutek podpisania z pracownikami porozumień zmieniających umowy o pracę, na mocy których nagrody nie będą wypłacane (jednocześnie pracownikom zostały wypłacone odszkodowania w kwocie ponad 79 mln zł), rezerwy na ZFŚS. Poprawiło to wynik operacyjny spółki o ponad 236 mln zł.

W zakresie pozostałych rezerw trzeba zwrócić uwagę, iż wynik 1 półroczna 2017 został poprawiony rozwiązaniem rezerwy na kwotę 198.844 tys. zł w związku z podpisanym porozumieniem dot. projektu budowy bloku gazowo-parowego w Stalowej Woli.

Porównajmy wyniki oczyszczone o zidentyfikowane zdarzenia jednorazowe.

kliknij, aby powiększyćJa pokazuje powyższa tabele po oczyszczeniu o najistotniejsze zdarzenia jednorazowe wpływające na wynik operacyjny jego wartość jest bardzo zbliżona do wyniku z 1 półrocza 2017 roku.

Dokonajmy wobec tego analizy sytuacji w poszczególnych segmentach, przy czym w tym przypadku celem pominięcia wpływu odpisów na amortyzację przejdę na EBITDA, w dodatku EBITDA raportowaną przez spółkę czyli skorygowaną o prócz amortyzacji jest skorygowana jeszcze o odpisy na aktywach trwałych

Segment wydobycia

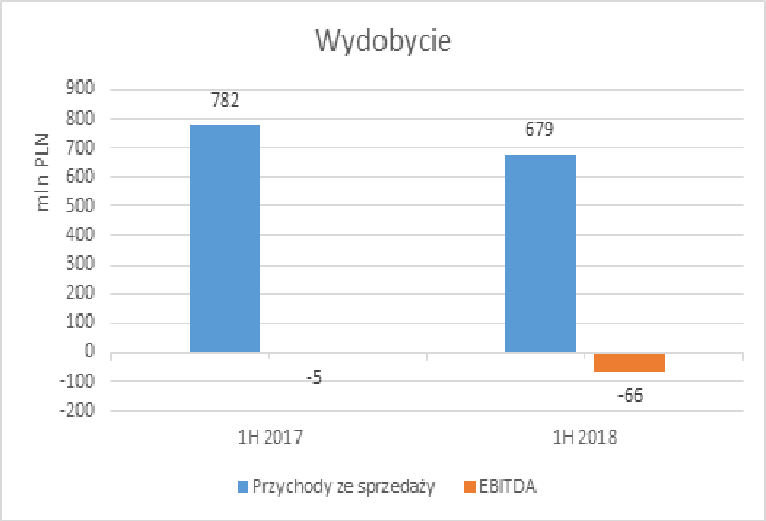

kliknij, aby powiększyćObserwujemy spadek przychodów o ponad 100 mln zł w wyniku czego EBITDA mniejsza o ponad 60 mln zł. To może niepokoić, że w okresie kiedy ceny węgla pną się mocno do góry spółce nie udaje się uzyskać pozytywnych wyników w tym segmencie. Co więcej mimo pozytywnych tendencji rynkowych spółka dokonuje odpisów a więc z jej punktu widzenia perspektywy tego obszaru działalności znacząco się pogorszyły.

kliknij, aby powiększyćGłówną przyczyną taki wyników jest niższe wydobycie tj. 2,53 mln ton węgla handlowego (o 24 proc. mniej niż w porównywanym okresie) co przełożyło się na mniejszą ilość sprzedanego węgla (spadek z 3,56 mln ton w 1 półroczu 2017 do 2,50 mln ton w analizowanym okresie czyli mniej o 30 proc.). Sprzedaż zgodnie z tendencją cen na rynku była realizowana przy cenach o 20 proc. wyższych niż w 1 półroczu 2017 roku co zrekompensowało w części spadek wydobycia. Przypomnijmy także, że w 1 półroczu 2017 istotna cześć sprzedaży pochodziła z istniejących zapasów.

kliknij, aby powiększyćNależy podkreślić, że ponad 60 proc. wydobycia kierowane jest do elektrowni segmentu wytwarzania (co pokrywa 50 proc. zapotrzebowania) a tylko pozostała część na rynek.

Niestety malejący wolumen i presja na wzrostu cen usług i materiałów podwyższają koszty jednostkowe wydobycia węgla co z jednej strony obniża rentowność sprzedaży węgla jak i wpływa na możliwość i marże sprzedaży energii w segmencie wytwarzania przy rosnącym koszcie paliwa.W pierwszym półroczu 2018 spółka wydała na inwestycje w tym segmencie prawie 91 mln zł (w 1 półroczu 2017 było to niespełna 56 mln zł, w 2 półroczu 2017 nieco ponad 110 mln zł). Wynika to z realizacji 3 głównych zadań tj. programu inwestycyjnego ZG Brzeszcze (33 mln zł – zawansowanie 32 proc. - planowane zakończenie 2025 r.), budowy szybu w ZG Sobieski (31 mln – zawansowanie 23 proc. – planowane zakończenie 2023) i budowa poziomu 800 m w ZG Janina (15 mln zł – zawansowanie 60 proc. - planowane zakończenie 2021 r.).

Segment Wytwarzania

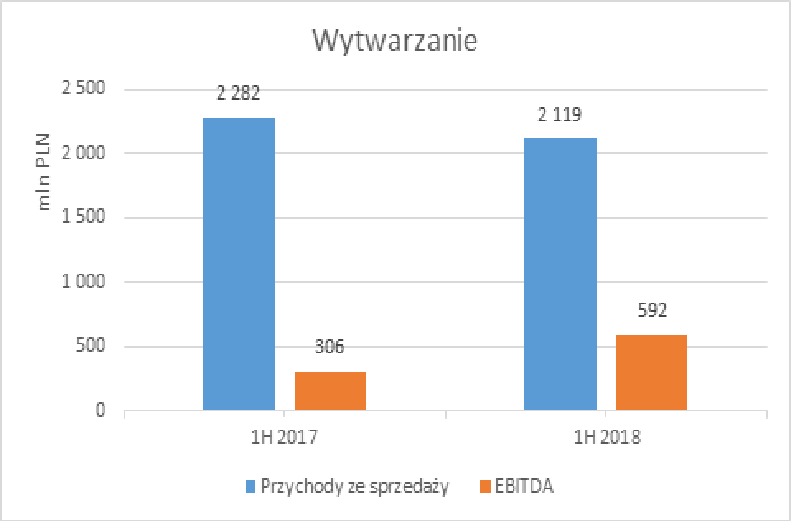

kliknij, aby powiększyćCzęść działalności związanej z wytwarzaniem energii poradziła sobie pozornie znacznie lepiej. Co prawda przychody spadły o 7 proc. ale EBITDA wzrosła prawie dwukrotnie w porównaniu do 1 półrocza 2017. Pamiętajmy jednak, że samo rozwiązanie rezerw pracowniczych powiększyło wynik tego półrocza o 230 mln zł. Korygując ten element mamy EBITDA na poziomie 362 mln zł w 1 półroczu 2018..

Spójrzmy na dane operacyjne. Sprzedaż energii spadła o 14 proc. (z 9,59 TWh do 7,26 TWh) a sprzedaż ciepła o 9 proc. (z 9,80 PJ do 9,93 PJ) w porównaniu do 1 półrocza 2017. W zakresie ciepła można to jeszcze wytłumaczyć gorszymi warunkami atmosferycznymi (w tym roku szybciej przyszła wiosna), za to w przypadku wytwarzania energii mniejsze wolumeny mogą niepokoić.

Z danych publikowanych przez Polskie Sieci Elektroenergetyczne S.A. wynika, że w 1 półroczu bloki energetyczne spółki były wykorzystywane średnio w mniej niż 50 procentach. Pozostały czas to były w większości postoje w rezerwie. Oznacza to, że przy naprawdę dobrych warunkach rynkowych jednostki wytwórcze spółki nie są w stanie uplasować się na rynku i nie ekonomiczne staje się kontraktowanie pod nie sprzedaży energii. Pisząc o dobrej sytuacji rynkowej w tym półroczu ma na myśli marżę Clean Dark Spread (CDS), czyli marże po pokryciu rynkowych kosztów paliwa i kosztów CO2.

kliknij, aby powiększyć Pomimo drastycznych wzrostów cen uprawnień do emisji oraz rosnącej ceny węgla teoretyczna marża pozostawała na wysokim poziomie gdyż koszty wzrostu cen surowca i uprawnień przenosiły się na wzrosty cen energii, nawet z pewną nadwyżką.

kliknij, aby powiększyć*cena energii na bazie notowań TGE dla Rynku Dnia Następnego

** CO2 na bazie średniej ceny z notowań przy założeniu współczynnika emisyjności na poziomie 1 tona/MWh

*** cena węgla kamiennego w oparciu o indeks PSCMI 1 i założoną sprawność produkcji energii na poziomie 0,35 przyjętą dla średniej klasy bloku energetycznego

Podsumowując wyniki segmentu wytwarzania zachowały stabilny poziom, choć przy obecnej sytuacji rynkowej można oczekiwać nieco więcej gdyż marża po kosztach zmiennych na sprzedaży energii elektrycznej jest w tym roku bardzo wysoka w porównaniu do ostatnich kilku lat. Co stanęło na drodze do większej produkcji ciężko powiedzieć ze 100 proc. pewnością, ale można rozważać scenariusz w którym spółce po prostu brakowało węgla. Proszę zauważyć, że wydobycie własne malało, a sprzedaż węgla na zewnątrz pewnie była kontraktowana. Teoretycznie węgiel można było kupić z rynku, ale tego najwyraźniej brakowało o czym świadczą rosnące wolumeny węgla z Rosji.

kliknij, aby powiększyćWydaje się, że kluczowym okresem dla tego segmentu będzie ostatni kwartał tego roku, kiedy rozstrzygnięte zostaną pierwsze aukcje w ramach rynku mocy. Ten jest chyba jedyną nadzieją dla spółki aby utrzymać wyniki w ramach wytwarzania energii. Zauważmy, iż spółka w analizie wrażliwości dla testów na utratę wartości aktywów wykazała, że gdyby nie uwzględniono przychodów z rynku mocy to

musiała by dokonać odpisu wartości aktywów na kwotę 6,4 mld zł przy wartości bilansowej aktywów segmentu wytwarzania na poziomie niespełna 11,7 mld zł. Segment w tym półroczu pochłonął prawie 560 mln CAPEXU z czego 437 mln zł to nakłady na budowę bloku w Jaworznie, który ma być oddany do eksploatacji w przyszłym roku a etap zawansowania prac to 71 proc.. W analogicznym okresie roku poprzedniego na inwestycje w tym segmencie spółka wydała prawie 814 mln zł.

Segment DystrybucjiDystrybucja, przy słabej jakości aktywów wydobywczych i wytwórczych, jest kluczowym segmentem działalności spółki. Tauron osiągnął przychody wyższe o 3 proc. a EBITDA o 11 proc. ( o 133 mln zł) w porównaniu do pierwszego półrocza 2017 roku. Przy niewiele wyższym koszcie amortyzacji wynik EBIT wzrósł o 119 mln (ok 18 proc.)

kliknij, aby powiększyćNa poziomie kwartałów wyniki też wyglądają dobrze

kliknij, aby powiększyćUsługi dystrybucyjne spółki dotyczyły wolumenu o 1 proc. wyższego (wzrost z 25,7 TWh do 26,01 TWH) w porównaniu do 1 półrocza 2017 roku. Przypomnijmy, że spółka od początku roku stosuje MSSF 15, który definiuje sposób rozpoznawania przychodów. Interpretacje zasad tego standardu sprawiają wiele trudności niejednemu księgowemu jednak w dużym uproszczeniu nakazuje on rozpoznanie przychodu korzystając z pięciostopniowego modelu opartego na obowiązku świadczenia wypełnianym w czasie lub wypełnianym jednorazowo, wymagającym uwzględnienia takich elementów jak zmienne wynagrodzenie, koszty pozyskania klienta, wykonanie umowy, wartość pieniądza w czasie i odpowiedniej alokacji wynagrodzenia do tych części składowych.

Do tej pory większość spółek rozpoznawała przychody w oparciu o wystawiane faktury. Zgodnie z MSSF 15 przychód ma być bardziej adekwatny do zrealizowanych usług czy dostarczonych produktów. W przypadku spółki ma to zastosowanie głównie w zakresie rozpoznania opłat za usługi przyłączeniowej. Co prawda jej zasady rachunkowości są w tym zakresie od wielu lat tożsame z wytycznymi tego MSSFu jednak patrząc retrospektywnie na rozliczeniach międzyokresowych na koniec 2017 roku widniała kwota prawie 196 mln zł (dotycząca opłat przyłączeniowych za zadania zakończone przed 1 lipca 2009 roku), która jednorazowo została przeksięgowana na wyniki i nie będzie rozliczana już w przyszłych latach w przychodach (wpływ na przychody roku 2018 oszacowany został na 22 mln zł).

Dekompozycja zmian wyniku EBITDA wygląda następująco.

kliknij, aby powiększyćDystrybucja pochłonęła ponad 793 mln zł CAPEXu (prawie 189 mln zł więcej niż w analogicznym okresie 2017 roku) z czego 436 mln zł przeznaczono na modernizację i odbudowę sieci, a na nowe przyłącza 288 mln zł.

Segment sprzedaży Podobnie jak w segmencie dystrybucji mamy podobny poziom sprzedaży i podobny poziom wyniku EBITDA jak i EBIT (po skorygowaniu o zdarzenia jednorazowe) co w 1 półroczu 2017 roku (pamiętając, że wynik w 2017 został podbity rozwiązaniem rezerwy na EC Stalowa Wola na kwotę 203 mln zł).

kliknij, aby powiększyćZbliżony był także wolumen sprzedaży detalicznej energii elektrycznej (17,19 TWh w analizowanym półroczu i tylko 0,01 TWh więcej w analogicznym półroczu roku poprzedniego).

Przyjrzymy się dekompozycji zmiany wyniku i zastanówmy nad czynnikami zmian.

kliknij, aby powiększyćUjemny efekt w zakresie cen energii (wolumen na zbliżonym poziomie). Spółka ponosi negatywne konsekwencje kontraktów sprzedaży energii po stałej cenie. Jak widać nie udało się odpowiednio zabezpieczyć całego wolumenu i spółka musi odkupować drogą na tą chwilę energię pod realizację tych kontraktów sprzedażowych. Na szczęście in plus (pomimo wzrostów obowiązków umorzenia) zadziałało zabezpieczenie po stronie zakupów praw majątkowych po niskich cenach. Jak widać obecne ceny szczególnie zielonych certyfikatów znacząco wzrosły.

kliknij, aby powiększyćPozostała działalność operacyjna, finansowa i wynik nettoPozostała działalność operacyjna poza opisanymi wyżej zmianami na rezerwach pracowniczych nie cechowała się innymi zdarzeniami godnymi uwagi. W kosztach i przychodach finansowych na uwagę zasługuję fakt istotnych ujemnych różnic kursowych naliczonych od zadłużenia w EUR. W ciągu półrocza kurs EUR wzrósł z ok 4,15 do 4,30 EUR/PLN co przełożyło się na ujemne różnice kursowe w kwocie prawie 166 mln zł z czego nieco ponad 17 mln zł. zostało aktywowanych na bilansie (przypisane do zadań inwestycyjnych) a prawie 150 mln zł przełożyło się na koszty finansowe 1 półrocza 2018. Wynik tego półrocza został w znacznym stopniu obciążony odpisami, które nie są kosztami podatkowymi i wpłynęły na zmianę podatku odroczonego. W wyniku czego podatek wykazany w rachunku wyników był z tego tytułu wyższy o prawie 74 mln zł. Ostatecznie wynik netto wyniósł nieco ponad 568 mln zł w porównaniu do 1.005 mln zł w 1 półroczu 2017.

Bilans i przepływy pieniężnePonieważ po stronie aktywów i pasywów poza zdarzeniami omówionymi przy okazji analizy rachunku wyników nic istotnego się nie zadziało to zatrzymajmy się na chwilę przy rachunku przepływów pieniężnych.

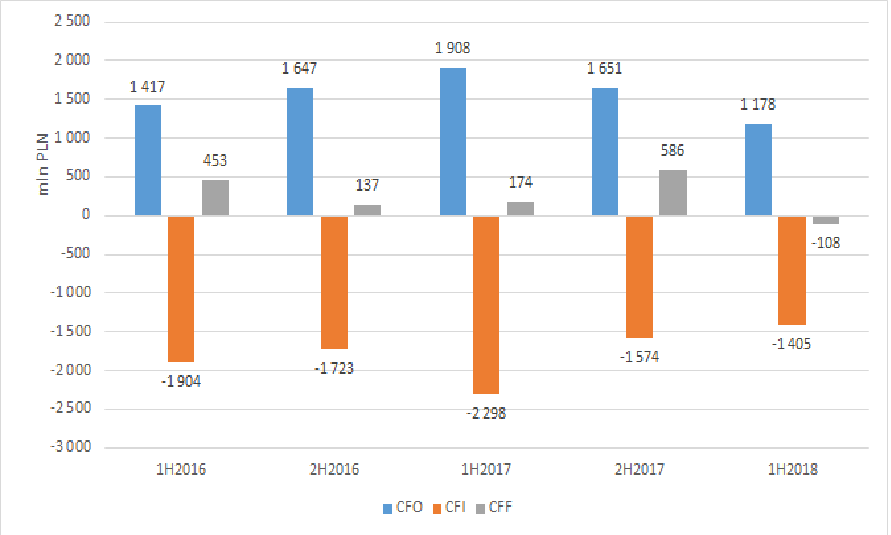

kliknij, aby powiększyćSpółka w 1 półroczu 2018 roku wypracowała jedynie 1.178 mln zł gotówki z działalności operacyjnej. Biorąc pod uwagę poprzednie dwa lata było to najgorsze półrocze w tym zakresie. Pomimo, iż wyniki operacyjny skorygowany o zdarzenia jednorazowe był na porównywalnym poziomie pomiędzy 1 półroczem 2018 a tym samym okresem roku poprzedniego, to przepływy operacyjne są niższe o 473 mln zł. Główna przyczyna to zmiana na kapitale obrotowym wynikające w dużej mierze ze:

• zmiany zobowiązań handlowych na 102 mln zł – w 1 półroczu 2018 zobowiązania te spadły o prawie 205 mln zł, w 1 półroczu roku poprzedniego spadły jedynie o 103 mln zł i zobowiązań pracowniczych o 111 mln zł (analogicznie spadek o 49 mln zł w porównaniu do wzrostu na prawie 62 mln zł),

• wyższe zapasy o 199 mln zł – w 1 półroczu 2018 zapasy wzrosły o 69 mln zł w 1 półroczu 2017 spadły o 130 mln zł, zmiany dotyczą głównie zapasów węgla,

PerspektywyJak pisałem wcześniej spółka posiada już wysłużone aktywa wytwórcze, które charakteryzują się wysokim kosztem wytwarzania i nie są w stanie konkurować w kontraktowaniu sprzedaży energii elektrycznej. Bez korzystnych rozstrzygnięć dla spółki w ramach rynku mocy segment wytwarzania będzie odnotowywał zapewne coraz gorsze wyniki. Zwróćmy uwagę, że na przestrzeni lat 2019/2020 planowane jest wyłączenie z eksploatacji 4-6 bloków klasy 120 MW. Miejmy nadzieję, że nie będzie już opóźnień w budowie bloków w Jaworznie i Stalowej woli i jednostki te zaczną pracę w 2020 roku uzupełniając ubytek po starych , wycofanych blokach. W zakresie wydobycia zdaniem zarządu spółki nie ma perspektyw na pozytywny wynik EBITDA w ciągu co najmniej kolejnych dwóch lat. Wydobycie ma szansę wrócić do poziomów 7 mln ton rocznie, ale nie wcześniej niż za 3 lata. Może się okazać, że po takim czasie nie będzie już tak dobrej sytuacji cenowej na rynku węgla i wypracowanie pozytywnych wyników będzie jeszcze trudniejsze. Istotnym aspektem jest także wzrost cen energii w taryfie G. Spółka sprzedaje w tym segmencie rynku ok. 5 TWh. Jeśli nie uda się przełożyć na klientów końcowych wzrostów cen CO2 i węgla to trudno to będzie odzyskać w taryfach nieregulowanych.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.