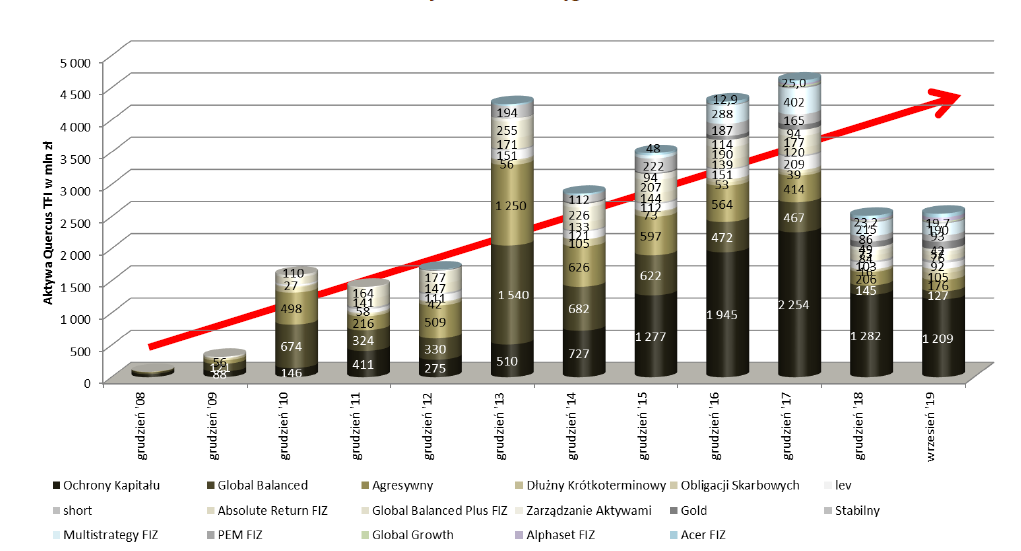

Pogetbackowa rzeczywistość - omówienie sprawozdania finansowego Quercus TFI po III kw. 2019 rQuercus jest niezależnym Towarzystwem Funduszy Inwestycyjnych z obecnie ok. 1,5-procentowym udziałem w polskim rynku. Na koniec września 2019 r. wartość aktywów netto pod zarządzaniem wyniosła ok. 2,54 mld zł i była zbliżona do stanu na koniec 2018 r. Znaczne odpływy z funduszy Quercusa miały jednak miejsce w 2018 r. (pokłosie afery Getbeck w I poł. roku oraz słabej sytuacji na rynku w II poł. roku), kiedy to aktywa pod zarządzaniem skurczyły się o 2,1 mld zł (spadek w całym 2018 r. o 45 proc.).

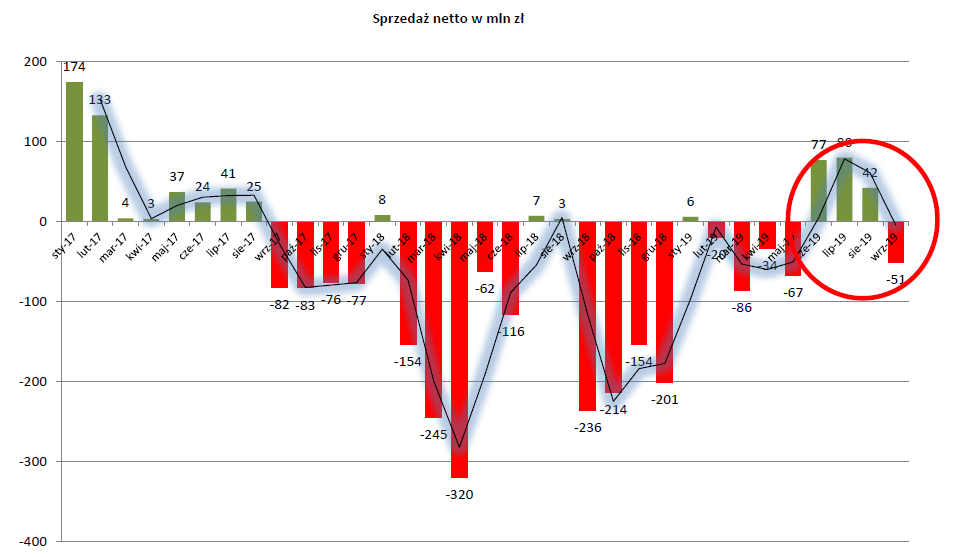

kliknij, aby powiększyćOdpływy netto z funduszy zarządzanych przez spółkę kontynuowane były aż do maja 2019 r. choć już w dużo mniejszej skali niż wcześniej. Poprawa nastąpiła od czerwca b.r., kiedy to pojawiły się pierwsze istotniejsze napływy netto. Saldo nabyć w ramach funduszy w samym III kw. 2019 r. było dodatnie i wyniosło 77,9 mln zł, a największe wpływy w tym okresie odnotowały fundusze dłużne. Do subfunduszu Quercus Dłużny Krótkoterminowy napłynęły aktywa w wysokości 35,9 mln zł, a do subfunduszu QUERCUS Obligacji Skarbowych 23,5 mln zł. Odpływy netto odnotowały z kolei fundusze z udziałem akcji. Zmiany w strukturze zarządzanych funduszy spowodowały spadek średniej stałej opłaty za zarządzanie, która wyniosła na koniec września 2019 r. 2,24 proc. wobec 2,47 proc. na koniec 2018 r. oraz 2,37 proc. na koniec 2017 r. Częściowo było to jednak dodatkowo spowodowane zmianą zasad rozliczania opłaty dystrybucyjnej. Zgodnie z obecnymi przepisami opłata ta jest należna bezpośrednio dystrybutorom (nie wchodzi w przychody spółki), podczas gdy wcześniej pobierana była ona przez TFI a dopiero później wypłacana podmiotom współpracującym.

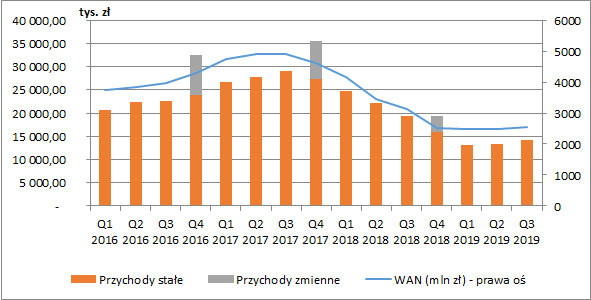

kliknij, aby powiększyćSpadek aktywów funduszy pod zarządzaniem musiał przełożyć się na niższe przychody stałe spółki. W III kw. 2019 r. wyniosły one 14,1 mln zł (-5,3 mln zł r/r, - 27,2 proc.), a narastająco za okres 9m 40,7 mln zł (-25,7 mln zł r/r, -38,7 proc.). Przypomnę tutaj, że źródłem dochodów TFI są głównie: stała oraz zmienna opłata za zarządzanie (tzw. success fee). W przypadku Quercusa success fee praktycznie w całości (poza funduszem Multistrategy FIZ) rozliczane jest w przychodach czwartego kwartału. Do tego czasu na koniec każdego okresu sprawozdawczego opłata ta jest wykazywana pozabilansowo jako należności warunkowe (wyliczone przy założeniu rozliczenia opłaty przy aktualnych wynikach inwestycyjnych). Na koniec września 2019 r. wartość ta wyniosła 6,06 mln zł (prawie 100 proc. więcej niż na koniec III k. 2018 r., chociaż znacznie mniej niż we wcześniejszych latach). Najwyższy udział w powyższej kwocie ma opłata zmienna z funduszu Quercus Ochrony Kapitału (2,2 mln zł), co nie powinno dziwić ze względu na znaczny udział w łącznych aktywach (prawie 50 proc.) oraz samą konstrukcję wyliczenia opłaty (10 proc. nadwyżki ponad 0, przy ograniczeniu 0,5 proc. wartości aktywów).

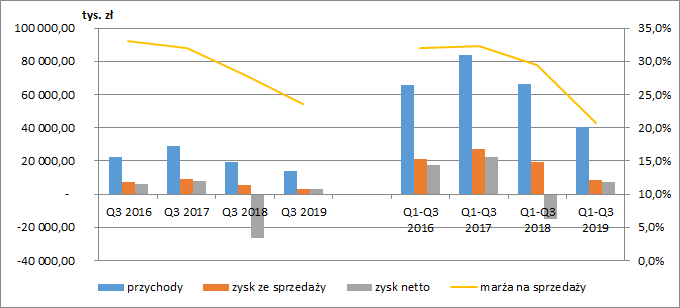

kliknij, aby powiększyćPonieważ wynagrodzenie wynikowe naliczane jest w ostatnim kwartale roku, ułatwia nam to dalsze porównanie wyników. W RZiS przede wszystkim w oczy rzuca się obniżenie rentowności sprzedaży spowodowane po pierwsze spadkiem średniej stałej opłaty za zarządzanie, a po drugie mniejszą elastycznością kosztów spółki (wyższy udział kosztów stałych). W konsekwencji marża na sprzedaży spadła w III kw. do poziomu 23,5 proc. (z 28 proc. rok wcześniej), a w całym okresie od początku 2019 r. do 20,7 proc. (z 29,5 proc. rok wcześniej).

W połączeniu z niższymi przychodami spowodowało to znaczny spadek wyniku ze sprzedaży, który wyniósł w III kw. 3,3 mln zł (-2,1 mln zł r/r, - 38,7 proc.), a narastająco za 9m 8,4 mln zł (-11,2 mln zł, - 57 proc.). Zysk netto wyniósł z kolei 2,8 mln zł w samym III kw. oraz 7,2 mln zł za 9m. Na tym poziomie nie możemy jednak porównywać wyników do roku poprzedniego, ze względu na przeniesione na TFI z zarządzanych funduszy obligacje Getbacku, co skutkowało wtedy rozpoznaniem straty w kwocie ok. 31 mln zł (do tej kwestii jeszcze wrócimy). Gdybyśmy wykluczyli wpływ tego zdarzenia spadek zysku netto byłby porównywalny do spadku zysku ze sprzedaży.

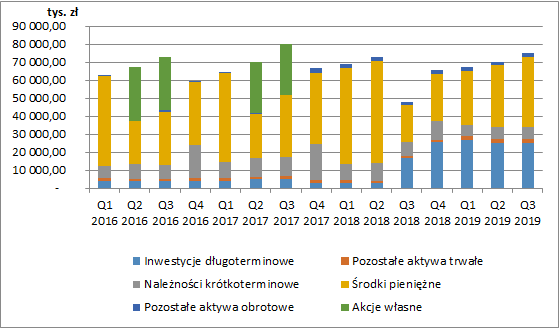

kliknij, aby powiększyćMajątek spółkiNa koniec III kw. 2019 r. przy łącznej sumie bilansowej 75 mln zł (+26,8 mln zł r/r, +55 proc.), spółka posiadała 38,6 mln zł środków pieniężnych (+18,2 mln zł r/r, +89 proc.). Wydaje się więc, że po chwilowym skurczeniu się gotówki do kwoty ok. 20,5 mln zł wywołanym przejęciem obligacji Getbacku, Quercus wraca do dużej pozycji gotówkowej. Warto tutaj zauważyć, że w przypadku TFI stały dopływ gotówki zależy w zasadzie jedynie od płynności aktywów funduszy i to od zarządzającego, czyli w tym przypadku Quercusa zależy regulowanie ich zobowiązań.

W bilansie spółki istotną pozycję stanowią również inwestycje długoterminowe w kwocie 25,2 mln zł, gdzie praktycznie całość tej kwoty stanowią certyfikaty inwestycyjne (głównie certyfikaty funduszu R2 FIZ, przez który przeprowadzona została transakcja zakupu obligacji). Na koniec września nie znamy dokładnej wartości certyfikatów R2, ale możemy przypuszczać, że na koniec 2018 r. wyniosła ona ok. 22,6 mln zł (wg. not do SF - pozycja certyfikaty inwestycyjne z ograniczoną zbywalnością), przy cenie nabycia w wysokości 45 mln zł.

kliknij, aby powiększyćGetbackowa historiaW kwietniu 2018 r. spółka poinformowała o utworzeniu funduszu zamkniętego na który solidarnie zrzuciła się wraz z funduszem Q1 FIZ (znajdującym się pod zarządzaniem Quercusa i kontrolowanym przez Sebastiana Buczka) w proporcji 50/50. Cena nabycia certyfikatów zakupionych przez samo TFI wyniosła 45 mln zł. Nowo utworzony fundusz odkupił wszystkie obligacje spółki GetBack, będące w posiadaniu subfunduszu QUERCUS Ochrony Kapitału wydzielonego w ramach QUERCUS Parasolowy SFIO, QUERCUS Multistrategy FIZ i QUERCUS Absolute Return FIZ po cenie 100 proc. wartości nominalnej wraz z odsetkami. Decyzja ta była w rzeczywistości przerzuceniem strat klientów funduszy na akcjonariuszy Towarzystwa i miała zapobiec odpływowi klientów w związku z dużymi stratami. W rzeczywistości, jak już wiemy na niewiele to się jednak zdało.

Oczywiście możemy dyskutować o zasadności podjętych działań. Chciałbym jednak zwrócić uwagę na jedną kwestię. W ostatnim czasie jesteśmy świadkami wzmożonych działań KNF-u, który dość dosłownie zaczął interpretować przepisy dotyczące funduszy inwestycyjnych. Przy wszystkich kontrowersjach związanych z przerzuceniem strat na akcjonariuszy, warto więc również wskazać na kwestie techniczne związane z samą konstrukcją transakcji.

Fundusz R2 FIZ został zasilony przez TFI oraz Q1 FIZ, który również pozostaje w zarządzaniu przez Quercusa. Tymczasem art. 146 ust. 5 ustawy o funduszach inwestycyjnych mówi:

Fundusz inwestycyjny zamknięty nie może nabywać certyfikatów inwestycyjnych innego funduszu zamkniętego zarządzanego przez to samo towarzystwo w ramach pierwszej emisji papierów wartościowych tego funduszu. Z taką sytuacją mieliśmy najprawdopodobniej w tym miejscu. Dodatkowo myślę, że możemy założyć, że znakomitą większość aktywów R2 FIZ stanowią obligacje jednej spółki. Niespełniony jest zatem wymóg dywersyfikacji portfela funduszu (max 20 proc. papierów wartościowych jednego emitenta). Co prawda FIZ-y od momentu utworzenia mają 12 miesięcy na dostosowanie struktury aktywów ale biorąc pod uwagę planowany harmonogram spłat, w tym przypadku jest to mało prawdopodobne. Oczywiście wiemy, że R2 FIZ został utworzony specjalnie w celu skupu zagrożonych obligacji i posiadaczami certyfikatów nie są „zwyczajni” inwestorzy, jednak ustawa nie przewiduje tutaj żadnych wyjątków (czego zresztą ostatnio trzyma się KNF, próbujący ograniczyć tworzenie „sztucznych” funduszy). Możemy zatem zauważyć zwiększone ryzyko regulacyjne.

Spółka 11 grudnia poinformowała o podpisaniu z GetBackiem umowy restrukturyzacyjnej w zakresie spłat wierzytelności z obligacji o wartości nominalnej 80,5 mln zł (łączna wartość z należnościami ubocznymi 91,2 mln zł). Zgodnie z tą umową spłata zobowiązań wynikających z ww. obligacji została ustalona na poziomie pomiędzy 35 a 40 mln zł (uzależnione od wycen wartości zabezpieczeń na dzień uprawomocnienia się przyśpieszonego postępowania układowego), co oznacza redukcję zobowiązań na poziomie ok. 56-61 proc.

Beneficjentem ww. planowanych spłat będą Quercus TFI oraz Q1 FIZ w proporcji 50/50. Przy założeniu, że obecnie wierzytelności wobec GetBacku wycenione są na ok. 50 proc. wartości (22,6 mln zł z 45 mln), może to oznaczać dodatkową stratę TFI na poziomie 2,7-5 mln zł.

Oczywiście należy jednak mieć na uwadze, że kwota spłat przedstawiona w umowie restrukturyzacyjnej może ulec zmianie w przypadku zmiany sytuacji windykatora.

Zmiany w prawieOd 21 października 2018 r. nastąpiła zmiana zasad rozliczeń TFI z dystrybutorami, związana z wdrożeniem MiFID2. Obecnie otrzymują oni wynagrodzenie za działania poprawiające jakość obsługi klientów, a opłata dystrybucyjna, o czym już mówiono wcześniej, jest im od razu przekazywana (nie przechodzi przez przychody TFI).

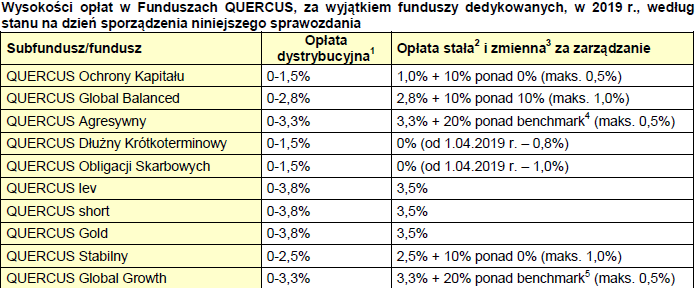

Dodatkowo od 2019 r. obowiązuje Rozporządzenie Ministra Finansów w sprawie maksymalnej wysokości wynagrodzenia stałego towarzystwa za zarządzanie FIO lub SFIO. Zgodnie z nowymi przepisami, maksymalna wysokość wynagrodzenia za zarządzanie funduszami inwestycyjnymi otwartymi i specjalistycznymi funduszami inwestycyjnymi otwartymi będzie systematycznie obniżana, do docelowego poziomu 2 proc. w 2022 r. (w 2019 r. było to 3,5 proc., w 2020 r. będzie to 3 proc., a od 2021 r. 2,5 proc.). Tabela poniżej przedstawia obowiązujące opłaty w otwartych funduszach zarządzanych przez Quercusa w 2019 r. Widzimy, że spółka będzie zmuszona do obniżki opłat, w przypadku niektórych subfunduszy już od kolejnego roku.

kliknij, aby powiększyćZastosowanie stawki 2 proc. (zakładając braku wzrostu opłat w funduszach w których to możliwe), przy wartości WAN poszczególnych subfunduszy na koniec I poł. 2019 r. spowodowałoby zmniejszenie rocznych przychodów o ok. 7,5 mln zł (roczny spadek w granicach 14 proc.). Quercus musi więc poszukać dodatkowych klientów, co jest jednak utrudnione w związku ze zmianami w dystrybucji funduszy. Ewentualnie w celu ograniczenia negatywnych zmian będzie zmuszony do podwyżki opłat tam gdzie będzie to możliwe, co obniży konkurencyjność jego produktów.

PodsumowanieWyniki funduszy Quercusa w 2019 r. były przyzwoite. Stopy zwrotu i miejsca (wg. portalu analizy.pl) wybranych funduszy w poszczególnych kategoriach przedstawiłem poniżej.

Quercus Dłużny Krótkoterminowy – 5 msc w grupie funduszy papierów dłużnych polskich uniwersalnych ze stopą zwrotu 3,3 proc.,

Quercus Obligacji Skarbowych – 6 msc w grupie funduszy papierów dłużnych polskich skarbowych długoterminowych ze stopą zwrotu 5,2 proc.,

Quercus Agresywny – 5 msc w grupie funduszy akcji polskich uniwersalnych ze stopą zwrotu 12,5 proc.,

Quercus Global Balanced – 8 msc w grupie funduszy absolutnej stopy zwrotu uniwersalnych ze stopą zwrotu 7,3 proc.,

Quercus Global Growth – 7 msc w grupie funduszy akcji globalnych rynków rozwiniętych ze stopą zwrotu 27,8 proc.,

Quercus Stabilny – msc w grupie funduszy absolutnej stopy zwrotu konserwatywnych i mieszanych polskich stabilnego wzrostu ze stopą zwrotu 13,2 proc.

Spółka deklaruje powrót do buy-backów i podaje, że maksymalna kwota przeznaczona na ten cel w najbliższym okresie może wynieść do 14,6 mln zł. Zaznacza jednak, że decyzja o skupie akcji własnych oraz o wysokości kapitału przeznaczonego na ten cel, może być uzależniona od wyniku analizy ew. działań strategicznych związanych z rozwojem sieci dystrybucji. Widzi zatem potrzebę zwiększenia bazy klientów. Warto tu zauważyć, że rodzimych TFI oferty zarządzania PPK. Quercus na razie na ten rynek się nie wybiera (niskie opłaty za zarządzanie PPK z pewnością obniżyłoby marże spółki). Spółka chce się skupić na klientach private banking i podmiotach instytucjonalnych i wypracowywaniu solidnych stóp zwrotu.

O ile II połowę 2019 roku można uznać za udaną (zakończenie okresu spadków aktywów i dobre wyniki inwestycyjne), to kolejne lata nie będą jednak dla spółki łatwe. Obecny zannualizowany zysk netto spółki wynosi w granicach 10 mln zł (nie ma w nim success fee), co przy bieżącej cenie akcji daje poziom wskaźnika C/Z w okolicach 14. Począwszy od stycznia nowego roku spółka będzie musiała już jednak obniżyć opłaty dla pięciu subfunduszy, co przy założeniu stałej wartości aktywów pod zarządzaniem obniży roczne powtarzalne przychody i zysk w przybliżeniu o ok. 1,75 mln zł (poziom C/Z przy takim wyniku wzrasta już do ok. 17). Docelowo jednak (od 2021 r.) obniżenie stałej opłaty za zarządzanie obniżyłoby przychody i wynik (przy założeniu stałego poziomu WAN oraz braku success fee) o ok. 4,3 mln zł co podwyższa powtarzalny C/Z aż do poziomu prawie 25. Oczywiście wyniki spółki poprawia (w konsekwencji obniża C/Z) zmienna opłata za zarządzanie, która jest jednak uzależniona od sytuacji rynkowej oraz indywidualnych umiejętności zarządzających Quercusa. Ciężko więc prognozować wynik z tego tytułu. Dodatkowo rzeczywisty wskaźnik C/Z jest obniżany przez prawdopodobne buy-backi.

Należy również podkreślić dużo lepszy III kwartał w porównaniu z I poł. roku. Podstawowa działalność spółki nieco lepiej wygląda także już w IV kw. W październiku aktywa pod zarządzaniem wzrosły do 2,57 mld zł, w listopadzie do 2,58 mld zł, a w grudniu 2,68 mld zł. Całoroczne wyniki funduszy są również na lepszym poziomie niż po III kw., co z pewnością spowoduje wyższe success fee niż sygnalizowane na koniec września.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.