Lot we mgle – omówienie sprawozdania finansowego Agroliga Group PLCUkraińska rolnicza spółka to podmiot dla spekulantów. Nie dość, że spółka raportuje praktycznie minimum informacyjne określone przez zasady obrotu na NC, to jej dane finansowe mają cały czas dość niską wiarygodność. Przypomnę, że do sprawozdań spółki cały czas mamy aktualne zastrzeżenia biegłego rewidenta. W raporcie za rok 2015 rewident podnosił między innymi:

- audytor nie obserwował spisu z natury zapasów i nie może potwierdzić ich wolumenu oraz wartości bilansowej

- w konsekwencji nie może potwierdzić także wartości zysku z rachunku zysków i strat oraz rachunku przepływów.

- dodatkowo z braku dokumentacji audytor nie mógł potwierdzić wartości bilansowej aktywów trwałych co do kwoty 163 tys. EUR.

Dodatkowo ostatnie raporty nie były badane przez biegłego, a sama spółka ma negatywną ocenę z właściwego księgowania. Pomiędzy raportem za 4 kwartały 2015 r., a raportem za rok 2015 były istotne rozbieżności, zarówno co do kwot, jak i również odpowiednich kont księgowania. Początkowo spółka twierdziła, że jej sprzedaż wyniosła 22,89 mln EUR, natomiast zysk brutto na sprzedaży 4 mln EUR. Po weryfikacji danych przez audytora okazało się pozycje wynoszą odpowiednio 20,63 mln EUR i 3,58 mln EUR. Jednocześnie dwukrotnie wzrosły dopłaty rządowe, a część kosztów ogólnego zarządu została przeksięgowana na koszty sprzedaży. Wynik operacyjny w efekcie walidacji danych spadł z 3,93 do 3,19 mln EUR, co oznacza, że był zawyżony o 23 proc.

Bazujemy zatem na danych nie do końca wiarygodnych, za które poświadcza tylko zarząd cypryjskiej spółki, który miał problemy w okresach wcześniejszych z prawidłowym przedstawieniem rzeczywistego obrazu finansowego.

Według zamieszczonych w ostatnim raporcie danych spółka zajmuje się produkcją oleju słonecznikowego, zbóż i mleka, ale próżno szukać w raporcie rachunku segmentowego. Wiadomo jedynie, że w marcu spóła rozpoczęła także sprzedaż oleju butelkowanego pod własną marką i markami prywatnymi i sprzedaje go na rynki zachodnie. Z prezentacji z lat poprzednich wynikało, że spółka nie jest sama w stanie zapewnić pełnych dostaw do rafinacji oleju i kupowała surowiec od zewnętrznych producentów. Czy tak jest nadal nie wiadomo, ale wiadomo, że tak będzie w kolejnym roku, gdyż na wrzesień planowane jest uruchomienie nowej linii do rafinacji oleju.

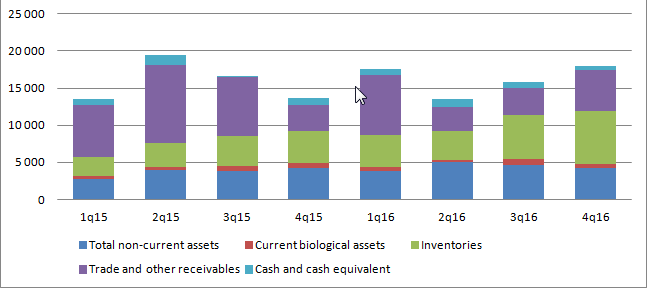

Suma bilansowa spółki w ciągu ostatnich dwóch lat wahała się między 12 a 19 mln EUR. Ale to co da się zauważyć, to fakt, że rośnie udział zapasów, a to pozycja do której biegły rewident miał zastrzeżenia. A zatem niepewność wyników jest coraz większa.

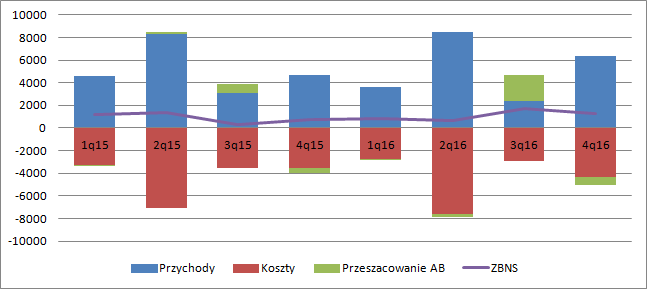

kliknij, aby powiększyćO ile w ciągu 3 pierwszych kwartałów przychody spółki były w miarę stabilne, to w IV kwartale zanotowano istotny wzrost – 36 proc. Niestety nie do końca wiadomo z czego on wynika, ale można się domyślać, że z udanych żniw i czym świadczyłby także wzrost zapasów. Wydaje się, że mogły sprzyjać także tendencje cenowe na zbożach. Marża brutto na sprzedaży wzrosła z 16 do 20 proc. Co ciekawe większy brat (Kernel) w segmencie przetwórczym narzekał na większą konkurencję i ceny ziarna słonecznika, przez co marża spółki była niższa. W całym roku zysk brutto na sprzedaży wzrósł z 3,6 do 4,5 mln EUR, co wynika w zasadzie ze znacznie większego przeszacowania wartości produkcji rolniczej w III kw. Przypominam, że spółki rolnicze są zobowiązane standardem rachunkowości do wycen swoich upraw i pogłowia. Wyższe wyceny przy zbiorach powinny się przełożyć na wyższe ceny zapasów i w konsekwencji także na mniejsze marże przy przerobie oleju, a wiemy, że tak się nie stało.

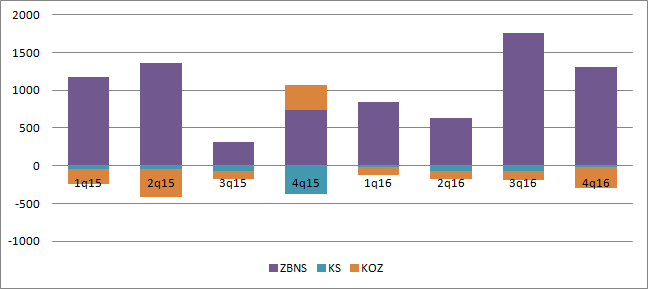

kliknij, aby powiększyćW przypadku kosztów operacyjnych mamy w IV kwartale ponownie mocny wzrost. Pytanie czy spółka prawidłowo relokowała koszty na poszczególne grupy…

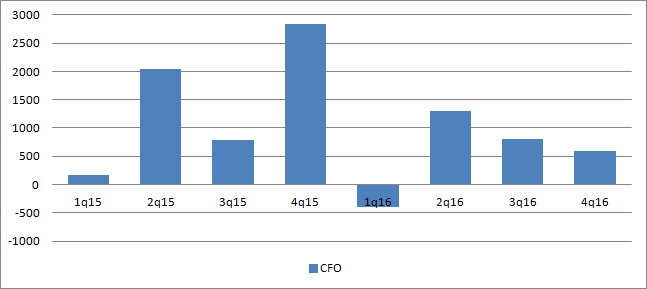

kliknij, aby powiększyćNa poziomie netto Agroliga pokazała w 2016 r. ostatecznie 3,6 mln EUR zysku. Problem w tym, że zysk ten nie ma pokrycia w przepływach operacyjnych, które wyniosły tylko niecałe 600 tyś EUR. Ze szczegółowych danych wynika, że odpowiada za to wzrost zapasów (ca 3 mln EUR) i należności (2,7 mln EUR). Ze zmian bilansowych a także analizy przychodów wynika, że tak właśnie powinno się stać. W związku ze znacznym przyspieszeniem w obrotach w IV kwartale należności mogły jeszcze nie spłynąć do spółki.

kliknij, aby powiększyćSpółka wyceniana jest przez rynek obecnie na 7 mln EUR. Teoretycznie przy tej wartości spółki inwestycja w Agroligę zwróciłaby się z zysków 2 lat. Problem w tym, że jak wspomniałem na początku wyniki spółki są niestety obarczone bardzo dużą niepewnością. Sama spółka nie wypłacała dywidendy, a gotówki w spółce nie przybyło. Kluczem do poprawy wyceny jest uwiarygodnienie danych. Na niepewność danych nakłada się sytuacja na Ukrainie i cały czas tlący się konflikt.

Wydaje się, że Agroliga to spółka raczej dla spekulantów. Do grania pod poprawę na rynku rolnym są bardziej wiarygodne i co więcej, bardziej płynne podmioty, bez luku informacyjnej jaką mamy w przypadku spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.