Omówienie sprawozdania finansowego GK Hawe po 3 kw. 2014 r.Na wątku Mediatela, czyli spółki zależnej Hawe jeden z użytkowników zwrócił uwagę na pewną specyficzną sytuację. Otóż wartość rynkowa Mediatela na dzień 18 stycznia wynosi 334 mln zł., natomiast spółki dominującej która ma 99,75 proc. udziałów jedynie 209. Pozostaje zatem pytanie czy taka sytuacja jest okazją na którejś ze spółek, czy może właśnie tak powinno być? Spróbuję w tym omówieniu na to pytanie odpowiedzieć

Żeby odpowiedzieć na to pytanie trzeba pamiętać, że Mediatel był w momencie przejęcia i dokapitalizowania przez Hawe spółką w upadłości, po czym w połowie roku do przejętego Mediatela wniesiono do niego Hawe telekomunikacja. Tym samym wszystkie wcześniejsze uwagi dotyczące segmentu telekomunikacyjnego Hawe przeniosły się obecnie na Mediatela. Przypomnę, że ze względu na specyfikę księgowania zysków Hawe w poprzednim omówieniu sugerowałem, iż należałoby wyceniać za pomocą metod majątkowych. Całość jest dostępna pod tym linkiem:

www.stockwatch.pl/forum/wpis-n... Ewentualnie do w ten sposób spreparowanej wyceny można dorzucić wartość dochodową segmentu budowlanego, co w zasadzie oznacza, że tak naprawdę należałoby dodać tę wartość do wartości Mediatela. Pozostają dwa pytania: Ile wart jest Mediatel i ile warte są pozostałe biznesy Hawe, łącznie z budownictwem. Odpowiedź na to pytania nie jest trywialna. Zysk netto Mediatela po 3 kw. Wynosi 19 mln zł, w porównaniu do 21 segmentu telekomunikacyjnego Hawe i 20 całej grupy kapitałowej. Krótko mówiąc wszystko poza Mediatelem wygenerowało 2 mln dodatkowego zysku w ciągu 3 kwartałów. Krótko mówiąc cały biznes nietelekomunikacyjny to wartość rzędu niskich kilkudziesięciu milionów zł.

Kluczowe zatem jest ile wart jest Mediatel. Wartość rynkowa przy tak niskiej ilości akcji w wolnym obrocie nie wydaje się do końca wiarygodna, ale warto zauważyć, że kapitalizacja w zasadzie jest praktycznie równa wartości kapitałów własnych Mediatela… No tak, ale znów trzeba pamiętać, że wartość księgowa to tylko zapis pewno tak, ale znów trzeba pamiętać, że wartość księgowa to tylko zapis pewnych operacji księgowych, z których część budzi zastrzeżenia. Chodzi oczywiście o wspominaną wcześniej prezentację leasingu finansowego włókien światłowodowych. Jeszcze raz przypomnę, że prezentacja jest specyficzna. Hawe początkowo takie włókno pokazuje w koszcie historycznym, natomiast w momencie wynajmu na okres nawet 10 lat, zakłada że najemca będzie przedmiot dzierżawił około 20 lat, czyli przez cały okres ekonomicznej użyteczności. Na podstawie aktualnej stawki najmu szacuje więc ile uzyska w tym czasie płatności dyskontuje stopą procentową i pokazuje jako sprzedaż, a w bilansie jako należności. Rok temu wszystkie umowy były krótsze niż 15 lat. Z tego powodu można 50 mln ostrożnie z wartości zdjąć. Z drugiej jednak strony mamy 300 mln infrastruktury telekomunikacyjnej która nadal może zostać wynajęta i wygenerować wartość. I tutaj znów część z tej kwoty pochodzi z rozliczeń barterowych, a więc potencjału do wzrostu wartości już nie posiada. Mediatel posiada także 20 mln pozostałych aktywów finansowych, których nie widać w sprawozdaniu skonsolidowanym, a więc krótko mówiąc ma jakieś kwity Hawe. Nie jest jasne, czy są to obligacje, czy akcje, ale ostrożnie można także je zdjąć ze stanu.

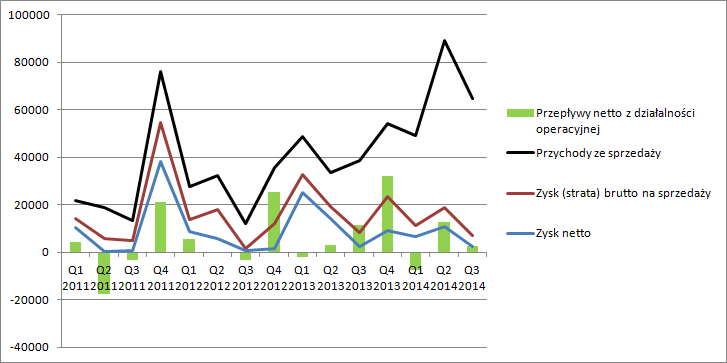

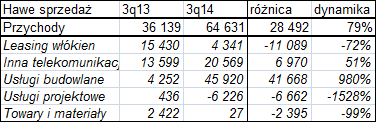

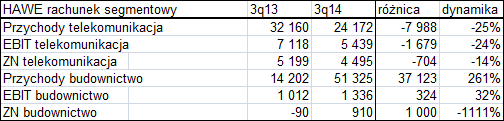

Z takiego ogólnego spojrzenia wydaje się, że to bardziej Hawe jest niedoszacowane, niż Mediatel przewartościowany. Przez ostatni prawie rok kurs Hawe mocno poszedł w dół. Od ostatniego omówienia wartość akcji spadła z 3,05 do 1,95 na akcję, czyli mniej więcej w takim samym stopniu jak raportowany kroczący dwunastomiesięczny wynik 51 mln vs. obecne 30. Samo Hawe (i Mediatel ) też się przez ten czas zmieniło. Proszę zerknąć na poniższe obrazki:

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćZnacznie wzrosła sprzedaż grupy, a jak pokazuje rozbicie sprzedaży i rachunek segmentowy głównie za sprawą aktywności budowlanej. Za przychodami nie chcą pomaszerować zyski, co związane jest z niższymi przychodami z leasingu włókien, który na papierze jest wysoce rentowny. Natomiast warto zwrócić uwagę, że przepływy operacyjne wyglądają bardzo podobnie i niewiele się tutaj zmienia. Roczny CF wynosi od 3 kw. 2013r. 38-45 mln zł. Spółka zatem funkcjonuje dość stabilnie, co oczywiście ma związek z jej defensywnym charakterem. Wspominaliśmy o tym w poprzednich omówieniach – znów kłania się prezentacja Lessingów.

Słabe zachowanie kursu ma tylko do pewnego stopnia uzasadnienie w fundamentach. Owszem zyski spadają, ale spółka cały czas posiada podobną zdolność do generowania gotówki, a przecież finalnie o to właśnie chodzi. Na spadki kursu ma oczywiście wpływ sytuacja z Panem Falantą. Można spekulować, że wyjaśnienie sytuacji powinno korzystnie wpłynąć na kurs.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.