Omówienie sprawozdania GK Synetktik SA za Q3 2014r.Czym raczy nas Synektik w nowym kwartale? Przede wszystkim zmianami w prezentacji raportów, wskutek przejścia na GPW. Utraciliśmy rachunek kosztów w układzie porównawczym, a część segmentów operacyjnych została połączona. Niby nic, a jednak przejrzystość spółki na tym ucierpiała. Jako bonus dostaliśmy rentowności na poziomie EBIT, dzięki czemu zmiany można ocenić neutralnie.

Niestety są one na tyle znaczące, że poprzednie dane mają ograniczoną użyteczność. Dlatego w omówieniu skupię się na wynikach za ostatni kwartał osobno i narastająco, zwracając także uwagę na osiągnięcia za pierwsze półrocze.

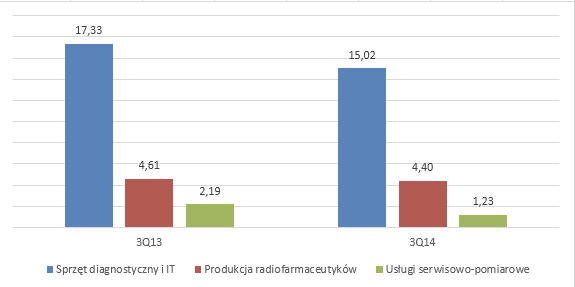

Przychody spółki w ujęciu kwartalnym spadają r/r z 24 mln PLN do 20 mln PLN (-14% r/r). Oczywiście należy to ocenić negatywnie, zaś wymowę tę potęguje rachunek segmentowy (dane w tys. PLN):

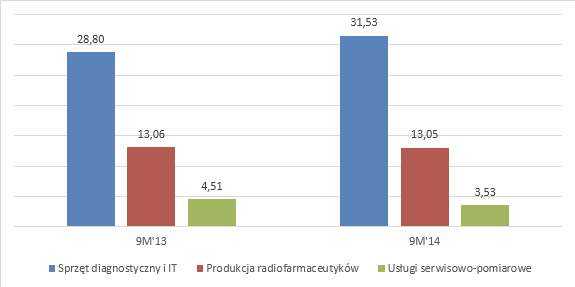

kliknij, aby powiększyćW obecnym kwartale wszystkie segmenty zanotowały gorszą sprzedaż. Nie trzeba tłumaczyć, że jest to zjawisko niepożądane przez inwestorów. Nieco lepiej wygląda wynik narastający za 9 miesięcy. W 2013 obroty wyniosły 46 mln PLN vs 48 mln PLN w 2014 roku (+3,8%):

kliknij, aby powiększyćJednak pozytywny wydźwięk psuje struktura wzrostu – generował go wyłącznie sprzęt diagnostyczny, gdzie w Q2’14 mieliśmy znacznie lepszy wynik r/r (prawie 3x większe przychody!). Może to niejako wyjaśniać pewną zadyszkę w obecnym kwartale. Niestety, słabo prezentuje się najbardziej rentowna produkcja radiofarmaceutyków. Zauważmy, że początek zeszłego roku to czas kiedy dopiero aktywność ta była przez spółkę rozkręcana, więc mamy efekt niskiej bazy, choć z niewielkim wpływem. Mimo to wynik powinien być lepszy.

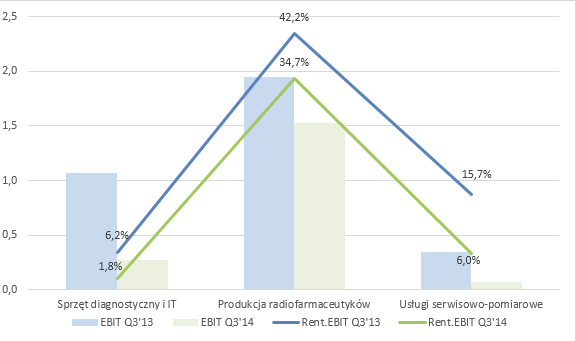

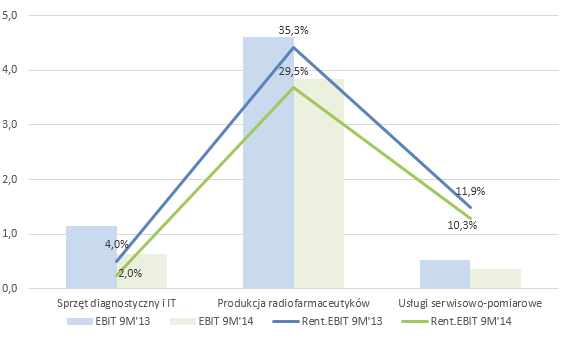

Na poziomie EBIT mamy również spadki i to drastyczne. Porównując kwartały mamy 1,3 mln PLN w 2014 roku vs 3,4 mln PLN w roku 2013, narastająco zaś spadek z 4,9 mln PLN do 2,6 mln PLN w obecnym roku. Wyjaśnienie znajdziemy korzystając z nowych dostępnych danych i licząc rentowności EBIT osiągane przez poszczególne segmenty:

kliknij, aby powiększyć

kliknij, aby powiększyćWszystkie segmenty zaliczają spadek rentowności, zarówno w ujęciu kwartalnym jak i narastającym. Najsłabiej wygląda dział sprzedaży sprzętu oraz rozwiązań IT i to właśnie on odpowiada w największym stopniu za erozję wyniku operacyjnego. W rachunku zysków i strat widzimy, że silnie powiązana z nim wartość sprzedanych towarów jest pozycją rosnącą najdynamiczniej, co zabija wynik (pozycja ta rośnie o 17%, przy 9,5% wzrostu sprzedaży segmentu narastająco). Spoglądając na dane kwartalne, mamy spadek sprzedaży segmentu i utrzymująca się wartość tej pozycji kosztowej. Wpływa to na marżę, która jest tak niska, że z trudem można mówić tu o opłacalności (1,8% w ostatnim kwartale). Zauważmy także, że w ramach segmentu mamy usługi IT, które powinno być wysoce rentowne. Moim zdaniem problem wynika więc w opłacalności handlu sprzętem medycznym, i/lub słabej sprzedaży rozwiązań IT w obecnym kwartale (mogłyby by podbić marżę). Nieciekawie prezentuje się produkcja rediofarmaceutyków (zarówno wyodrębniając dane za kwartał, półrocze, czy od początku roku) -w rachunku segmentowym widać wzrost wszystkich pozycji kosztowych. Częściowo możemy tłumaczyć to funkcjonowaniem nowego zakładu, jednak moim zdaniem nie do końca usprawiedliwia to tak słabą sprzedaż i rentowność. Wyniku za Q3’14 nie ratuje znaczny spadek kosztu własnego sprzedaży (z 2,8 mln PLN do 1,2 mln PLN), który jedynie lekko zamortyzował negatywne tendencje w pozycji wartości sprzedanych towarów. W danych narastających efekt ten jest jeszcze mniejszy, pozycja kosztu własnego spada z 6,2 mln PLN do 5,9 mln PLN.

Wydzielając dane na półroczne i za trzeci kwartał odpowiednich lat zobaczymy, że spadek EBIT o 2,258 tys. PLN został praktycznie wygenerowany w obecnym kwartale, do czego najbardziej dołożył się wynik segmentu sprzedaży sprzętu i IT, głównie przez spadek rentowności. Wynik ogranicza także działalność segmentu radiofarmaceutyków, który stopniowo wytraca marżę. Swoje dołożył także serwis i usługi (spadki po 50%), jednak segmentu udział w wyniku jest niewielki. Trzeci kwartał bieżącego roku jest więc słaby od strony wyników i negatywnie rzutuje na wyniki roczne. Zysk netto poniżej 1 mln PLN rozczarowuje i miejmy nadzieję jest jednorazową wpadką, którą zażegna uruchomienie produkcji w nowym zakładzie i powrót segmentu sprzedaży sprzętu do poprzednich rentowności.

W bilansie spółki nie dzieje się nic ciekawego - rosną WNiP (zapewne nowe produkty + badania nad nowymi radioznacznikami). Spółka ma sporo gotówki, która pozwala finansować dziurę spowodowaną zmianą stanu należności (duży wzrost od początku roku). Widać też spadek wartości rzeczowych aktywów trwałych, czyli nowy zakład jest już amortyzowany, pośrednio przyczyniając się do pogorszenia wyniku. W pasywach widzimy spadek zadłużenia długoterminowego, oraz dość duży wzrost zobowiązań krótkoterminowych, który miał zrównoważyć przyrost należności. Niestety, nie udało się to, co widzimy w przepływach. Operacyjnie spółka jest na mocnym minusie, właśnie poprzez ww. wzrost należności. Kwota ta jest naprawdę duża i zmusza Synektik do angażowania znacznych środków własnych do kapitału obrotowego. Jest to sytuacja negatywna, pytaniem pozostaje tylko z czego wynika. Być może z konstrukcji realizowanych kontraktów, lub co gorsza pewnych problemów w ich realizacji. Pamiętajmy, że sprzedaż realizowana jest także do jednostek budżetowych, które często mają problemy z terminowym regulowaniem zobowiązań. Bacznie należy obserwować czy poprawi się to w ostatnim kwartale, brak korzystnych zmian będzie ważnym sygnałem ostrzegawczym. W części inwestycyjnej przepływów widzimy wydatki mniejsze od amortyzacji, która wzrosła jak wcześniej pisałem przez uruchomienie nowego zakładu (bez sprzedaży komercyjnej!). Część finansowa przepływów to spłaty kredytów i innych zobowiązań. Ogółem przepływy należy ocenić negatywnie, zarówno kwartalnie jak i narastająco mamy znaczny spadek gotówki, wywołany głównie przez przyrost należności. Nie można tu jeszcze mówić o ryzyku bankructwa (spółka ma 11 mln PLN na rachunkach bieżących), ale na pewno o swego rodzaju marnotrawieniu środków, które mogłyby lepiej pracować gdzieś indziej (dając wyższy zwrot kapitału).

Synektik na pewno jest spółką perspektywiczną, a odrobinę szczegółów ad. perspektyw poznaliśmy w ostatnim wywiadzie udzielonym przez wiceprezesa. Spółka zdobywa kolejne produkty, które mają podwyższyć marże, największe inwestycje zostały zakończone, a nowy zakład ma pozwolić zwiększyć udział radiofarmaceutyków w sprzedaży spółki, co na pewno korzystnie wpłynie na zyski i rentowność. Ciekawa jest koncepcja kardioznacznika, ale pamiętajmy że od pomysłu do realizacja daleka droga. W końcu dorejestrowano także zakład w Warszawie, jednak przełomu jego wpływu na wyniki spodziewam się w Q1’15. Czwarty kwartał br. ma natomiast przynieść poprawę sprzedaży segmentu sprzętu i IT. Teza o 20 mln PLN powtarzalnego zysku netto jest dalej aktualna. Po słabym wyniku obecnego kwartału i spadającej rentowności sprzedaży radiofarmaceutyków, szansą stają się radioznaczniki specjalne i planowane działania eksportowe (Synektik nabył prawa do sprzedaży w części naszych krajów ościennych). Oznacza to także, że spółka idzie dobrą drogą, koncentrując się na najbardziej rentownych działaniach. Target rynkowy jest w zasięgu, ale dotychczasowy marazm w postępach może nieco irytować inwestorów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.