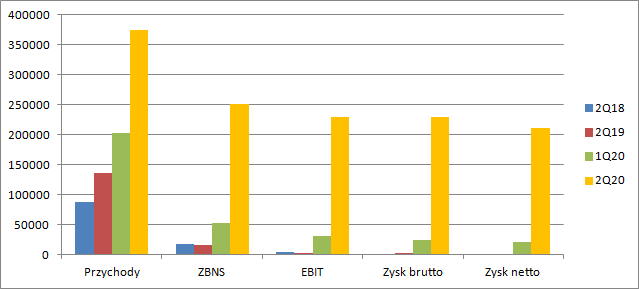

Quo Vadis – omówienie sprawozdania finansowego GK Mercator po II kw. 2020 r.Przychody Mercatora wyniosły 375 mln zł i były o 172 mln zł (85 proc.) wyższe niż kwartał wcześniej i 239 mln zł (175 proc.) r/r. Zysk brutto na sprzedaży zamknął się kwotą 251 mln zł, co daje rentowność na poziomie 61 proc. w porównaniu do 26 proc. kwartał wcześniej i 11 proc. przed rokiem. Na poziomie operacyjnym mamy 230 mln zł zysku, tj. o 199,2 mln zł więcej kw/kw i 227,4 mln zł r/r.

Spółka zakończyła II kw. z wynikiem netto na poziomie 210 mln zł

kliknij, aby powiększyćDriverem wzrostu sprzedaży oczywiście była pandemia korona wirusa i niespotykany popyt na rynku rękawic przy ograniczonych możliwościach podażowych. Mercator zwiększył wolumen sprzedaży o ok. 17 proc. r/r, ale w relacji do poprzedniego kwartału mamy już kilkuprocentowy regres. (Spółka poinformowała, że w tracie całego półrocza sprzedała ponad 3,2 mld sztuk rękawic diagnostycznych, co po odjęciu 1,68 mld w pierwszym kwartale daje 1,52 mld sztuk za okres kwiecień-czerwiec, a uwzględniając zaokrąglenia maksymalnie 1,57 mld sztuk). Skoro spada wolumen a przychody rosną o 85 proc. jasnym jest, że musiały wzrosnąć ceny.

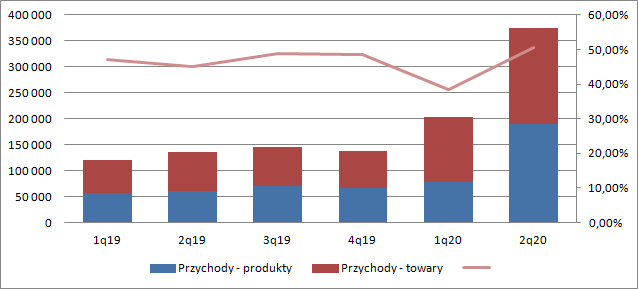

Trzeba przyznać, że wzrost przychodów na tle konkurencyjnych spółek wygląda wyśmienicie. W II kw. br. Hartalega Holding zwiększyła sprzedaż w ujęciu kw/kw o 18,3 proc., natomiast przychody Top Glove zwiększyły się o 37 proc. (spółka ta ma przesunięty rok obrotowy i kwartał skończył się 31 maja). Oczywiście wspomniane spółki są przede wszystkim producentami, natomiast w Mercatorze mamy bardzo ważny i duży segment dystrybucji. Przychody ze sprzedaży produktów wyniosły w II kw. 190 mln zł i były o 144 proc. większe kw/kw i 210 proc. większe r/r. Za obroty towarami wyniosły 185 mln zł co oznacz zwyżkę o 48 proc. kw/kw i 147 proc. r/r. Mniejsza dynamika w przypadku towarów może oznaczać problemy z ich dostępnością.

Na podstawie udziału rękawic w przychodach można szacować, że przychody ze sprzedaży rękawic wyniosły w II kw. br. 368 mln zł, co oznacza, że średnia cena sprzedaży wyniosła 24 grosze w porównaniu do 11,2 grosza w poprzednim kwartale. Konkurencyjny Top Glove w okresie marzec-maj zrealizował średnią cenę na poziomie 9,9 grosza, a więc taką jak Mercator w I kw. br. Cena sprzedaży wystrzeliła dopiero w kolejnym kwartale (czyli czerwiec-sierpień) i wyniosła ok. 15 groszy. Za to Hartalega w raporcie informuje, że w II kw. zwiększyła zarówno wolumeny jak i ceny, a jak wspomniałem przychody wzrosły jej o 18 proc. Najwyraźniej Mercator był szybki i agresywny jeśli chodzi o cenniki.

Pierwszy raz od długiego czasu sprzedaż produktów była wyższa niż towarów. W drugim kwartale ich udział w sprzedaży wyniósł 50,6 proc. w porównaniu do 38,4 proc. kwartał wcześniej i 44,9 proc. przed rokiem.

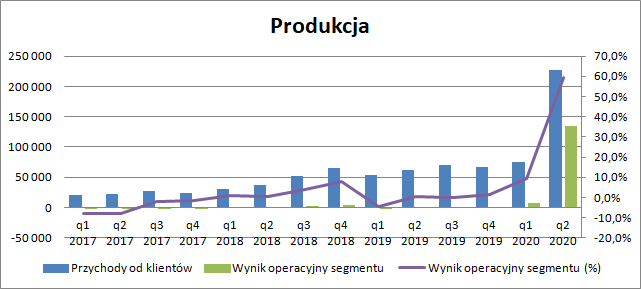

kliknij, aby powiększyćZysk operacyjny segmentu produktów wyniósł w II kw. 134 mln zł (7,2 mln zł kwartał wcześniej) co oznacza rentowność na poziomie 59,2 proc. (9,5 proc. kwartał wcześniej). Konkurencyjna Hartalega miała 29 proc., Kossan ok. 25 proc., natomiast Top Gloves 25,4 proc., ale jak wspomniałem wcześniej w wynikach mamy marzec, ale nie mamy czerwca. W kolejnym kwartale lider rynku (czerwiec sierpień) osiągnął już 52 proc. rentowności, czyli porównywalnie do tego co spółka.

kliknij, aby powiększyćWygląda na to, że Mercator jako mniejszy podmiot (Top Gloves 2,8 mld zł przychodu w II kw., Hartalega ok. 830 mln zł, Mercator 226 mln zł) był w stanie zareagować na otoczenie znacznie bardziej elastycznie, albo szybciej dostarczyć towar do klientów. W raporcie Kossan, który między innymi dostarczał rękawice do Mercatora, czytamy że przed Covidem malezyjskie spółki miały cenniki z dostawą za ok. 45-60 dni (przychody można zaraportować dopiero po przekazaniu ryzyk, czyli po dostawie).

Cytat:With our selling prices for gloves quoted 45-60 days before delivery, the increase in prices started to be reflected in June 2020 and we will definitely see a significant quarter-onquarter increase in average selling prices in the 3rd quarter and especially in the 4th quarter of FY2020

Na skutek dużego popytu okres dostaw się z pewnością wydłużył, co widzimy choćby w raporcie Top Gloves – spółka w czerwcu przyjmowała zamówienia z datą dostawy za 540 dni! Jeśli Mercator potrafił szybciej obsłużyć klientów to mamy wyjaśnienie pewnego opóźnienia konkurencji we wzroście rentowności.

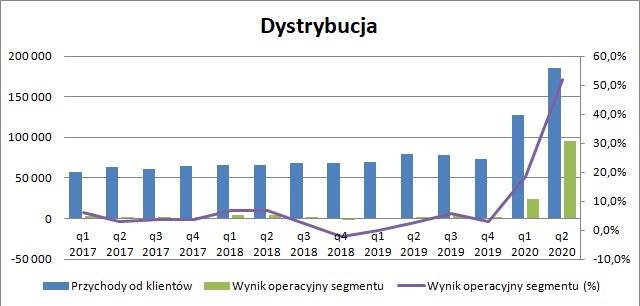

W segmencie dystrybucji przychody wyniosły 185 mln zł, natomiast EBIT 96 mln zł co daje marżę na poziomie 52,5 proc., czyli niewiele niższą niż na produkcji. Ceny sprzedaży pewnie były nieznacznie większe niż w produkcji, a spółka wykorzystała wcześniej poczyniony zapas towaru.

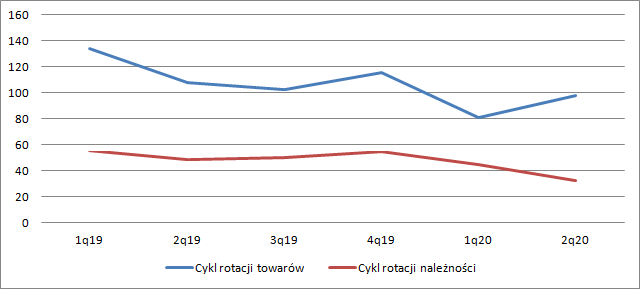

kliknij, aby powiększyćCykl rotacji towarami wynosił w spółce średnio 115 dni (okres 1Q-4Q, liczony kwartalnie), w pierwszym kwartale spadł do 81 dni, natomiast w drugim kwartale wyniósł ok. 98 dni. Jak widać spółka była w stanie zaopatrzyć się w surowiec jeszcze przed skokiem cenników producentów – sprzedawała towary kupione w okresie styczeń-marzec, natomiast dynamiczny wzrost cen rozpoczął się około kwietnia. Saldo towarów na magazynie wyniosło na koniec czerwca 74 mln zł, czyli w zasadzie tyle co po I kw. Pozostaje pytanie, czy Mercatorowi udało się pozyskać towar przed wzrostem cen, czy już w jego trakcie. Niestety nie wiemy jaki wolumen leży na magazynie, a sama jego wartość niczego nie wyjaśnia. Możemy mieć sytuację, że leży mało drogiego towaru, lub dużo taniego, a od tego jak wygląda sytuacja nieco zależy wynik w kolejnym kwartale.

Wróćmy jednak na poziom skonsolidowany. Zysk brutto wyniósł 229 mln zł, czyli tylko 1 mln zł mniej niż EBIT. Zysk netto zamknął się kwotą 210 mln zł zysku.

Wyniki są w dużej mierze potwierdzone przepływami operacyjnymi, które wyniosły 185 mln zł w porównaniu do 4 mln zł przed rokiem i 9 mln zł w poprzednim kwartale. Przy tak dużym wzroście sprzedaży w normalnych warunkach należałoby się spodziewać zjadania gotówki przez kapitał obrotowy, ale to nie miało miejsca. Proszę zerknąć na cykl rotacji należności:

kliknij, aby powiększyćNienormalna sytuacja popytowo-podażowa spowodowała, że klienci zaczęli robić przedpłaty, przestał funkcjonować kredyt kupiecki i efekt tego stanu mamy odzwierciedlony w przepływach. Spółka prawie nie inwestowała w II kw. – wydatki wyniosły niecały 1 mln zł. Za to bardzo duży ruch obserwujemy na działalności finansowej – wypływ 45 mln zł. Mercator wydał 10,6 mln zł na zakup akcji własnych, wypłacił 5,2 mln zł dywidendy i przede wszystkim spłacił prawie 30 mln zł kredytów.

Obecnie dług finansowy wynosi ok. 115 mln zł, co przy 153 mln zł gotówki oznacza ujemny dług netto na kwotę ok. 38 mln zł.

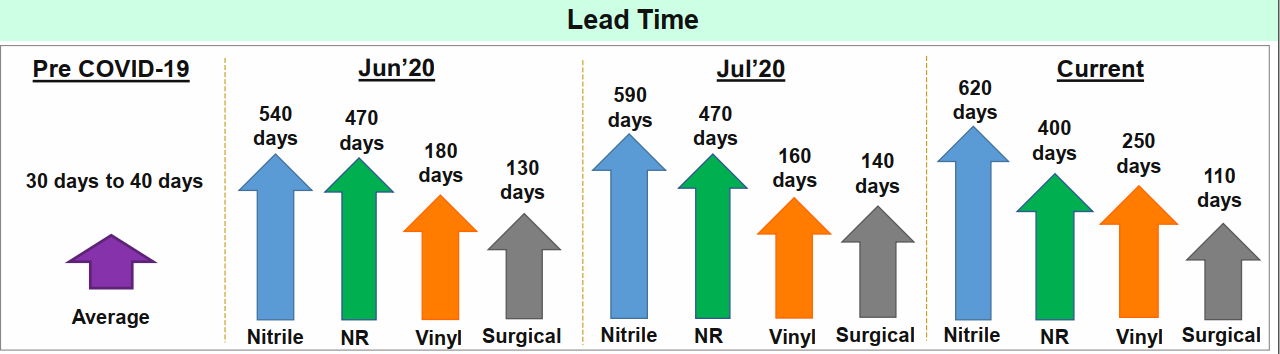

Rynek spodziewał się dobrych wyników i takie dostał, ale podstawowe pytanie brzmi co dalej i jaką przyszłość odzwierciedla kapitalizacja spółki. Co prawda nie mamy dostępu do aktualnych cen, ale pewne wnioski przynosi raport finansowy Top Glove. Najważniejszą informacją jest czas dostawy:

kliknij, aby powiększyćJak widać powyżej czas dostawy dramatycznie wydłużył się w okresie do czerwca. Od tamtego momentu nadal rośnie, ale tempo tego wzrostu nie jest już duże. Można mniemać, że ceny rękawic nadal rosną, ale już nie w takim tempie, które obserwowaliśmy pomiędzy I i II kw. – ponad 100 proc.

Na tej podstawie można się spodziewać, że przychody i wyniki z segmentu produkcyjnego w kolejnym kwartale, a także w IV kw. będą wyższe niż zaraportowane w II kw. br. Wynik operacyjny na poziomie 150 mln – 160 zł nie powinien być dla nikogo zaskoczeniem (odzwierciedla 10 proc. wzrost cen kw/kw – moje subiektywne założenie). Biorąc pod uwagę na jaki termin obecnie zamawiane są rękawice u konkurentów można mniemać, że wyniki na tym poziomie spółka będzie osiągać zarówno w tym roku, jak i pewnie w przyszłym.

Znacznie gorzej wygląda sprawa dystrybucji. W II kw. spółka skorzystała na tanio kupionych zapasach. Co będzie w III kw. dokładnie nie wiadomo, bo nie wiadomo kiedy spółka dokonała zaopatrzenia. Należy się spodziewać, że wynik raczej będzie słabszy niż w raportowanym obecnie kwartale, ale o ile to naprawdę ciężko powiedzieć. Równie dobrze może spaść o 10 proc. i 30 proc. Za to im dalej w las tym więcej drzew. Gdy przyjmiemy założenie o 10 proc. wzroście cen, to wyniki w kolejnym kwartale (IV kw.) spadną już znacząco – ceny sprzedaży Top Gloves były już o 80 proc. wyższe r/r. Gdyby przyjąć takie dynamiki do wyników to EBIT segmentu spadnie do poziomu ok. 60 mln zł przy raportowanych obecnie 96. W kolejnych kwartałach powinna następować dalsza erozja, aż do poziomów notowanych w latach poprzednich, choć oczywiście jeśli pandemia znacząco przyspieszy to wszystkie wyliczenia można wsadzić między bajki.

Wygląda na to, że spółka jest w stanie zrobić wynik operacyjny na poziomie ok. 220 mln zł kwartalnie i taki stan utrzyma się jeszcze co najmniej do końca roku, a prawdopodobnie potrwa przez cały 2021 r. Top Gloves spodziewa się wzrostu popytu w 2021 r. na poziomie 25 proc., natomiast w kolejnym roku już tylko o 15 proc. Jednocześnie największy producent na świecie planuje w tym roku zwiększyć moce produkcyjne o niecałe 10 proc. natomiast w 2021 r. o kolejne 16 proc. Z tego wynikałoby, że nierównowaga popytowa może potrwać kolejny rok i ceny raczej nie spadną. Wobec powyższego można domniemywać, że w 2021 r. wyniki z produkcji uda się powtórzyć, a może nawet poprawić, natomiast z dystrybucją byłbym dużo bardziej ostrożny. Przyjęcie marży operacyjnej na poziomie 10 proc. dałoby nam wyniki segmentu na poziomie powiedźmy 20 mln zł. Razem z produkcją dostalibyśmy zatem kwartalnie 170-190 mln zł zysku operacyjnego, czyli za cały rok 2021 biorąc wyższą wartość 720 mln zł, co po opodatkowaniu dałoby 615 mln zł zysku netto (586 mln zł w obecnym)

Kapitalizacja Mercatora to obecnie 3,73 mld zł, a po dodaniu długu netto otrzymamy 3,68 mld EV. Gdy od tej kwoty odejmiemy wynik kolejnych dwóch kwartałów i zdyskontowany stopą 10 proc. wynik 2021 r. otrzymamy wartość resztową RV na poziomie 3,3 mld zł. Przy oczekiwanym koszcie kapitału na poziomie 10 proc. i wysokiej stopie wzrostu na poziomie 5 proc. dałoby oczekiwanie na powtarzalny wynik w wysokości 130-140 mln zł netto rocznie, a taki uzyskalibyśmy przy wszystkich innych założeniach przy spadku cen sprzedaży od szczytu w III kw. o 50 proc. O ile spadną ceny i czy w ogóle spadną nie wiem i każdy musi to ocenić sam. Oczywiście w moich dywagacjach jest dużo założeń, które nie muszą być zgodne z prawdą. Najlepiej jeśli każdy takowe szacunki jak moje powtórzy przy własnych założeniach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.