W drodze do unicorna - omówienie sprawozdania finansowego DataWalk po II kw. 2020 r. Spółka w drugim kwartale (zresztą jak i w pierwszym) wygenerowała po raz kolejny stratę netto, co przy ogłoszonej strategii nie powinno inwestorów dziwić. To co jednak jest z pewnością pozytywne to w końcu zauważalny wzrost sprzedaży.

kliknij, aby powiększyć

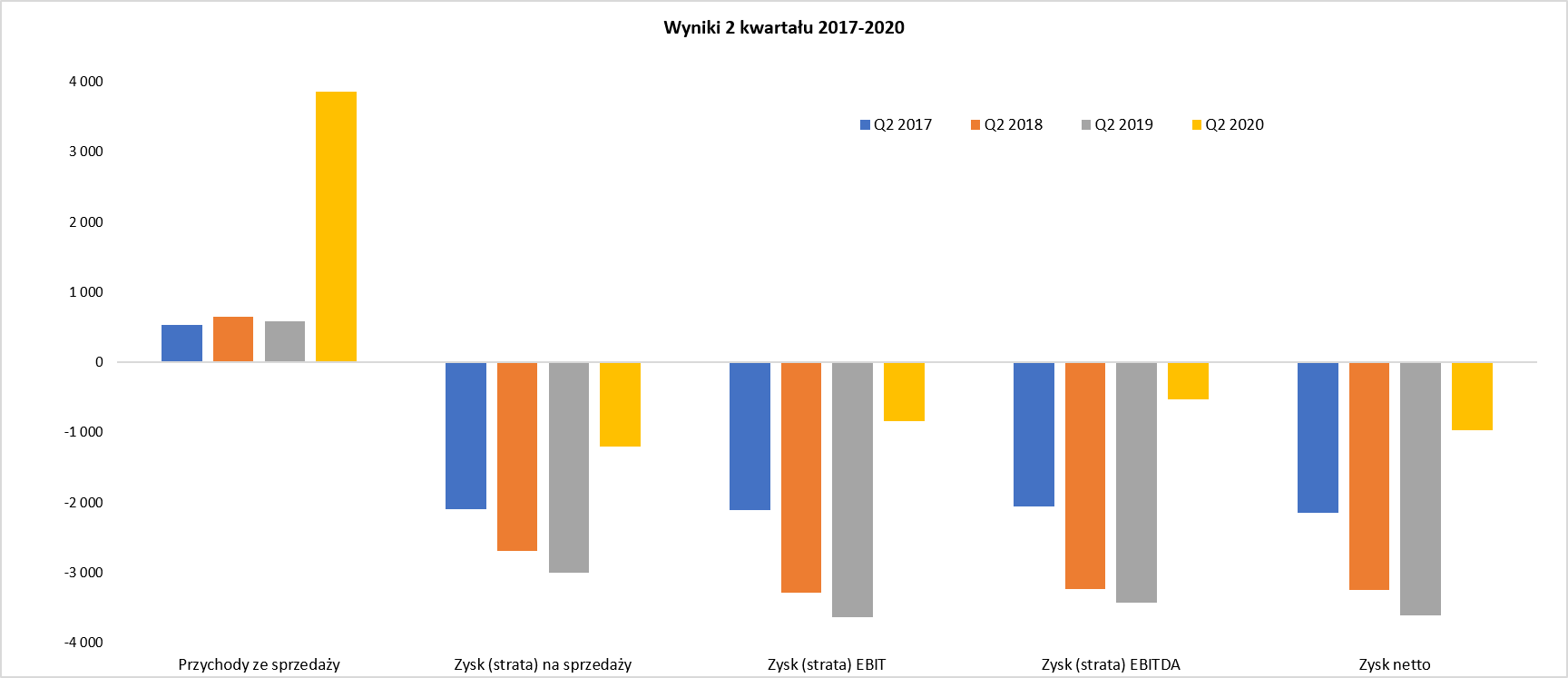

kliknij, aby powiększyćPrzychody ze sprzedaży w drugim kwartale wyniosły prawie 3,9 mln zł co oznacza wzrost r/r o 564 proc. oraz wzrost o ponad 200 proc. w porównaniu do pierwszego kwartału 2020 roku. Sprzedaż procentowo rośnie bardzo istotnie i widać, że anonsowanie (praktycznie od drugiego kwartału 2019 roku) podpisywanych pilotów oraz umów przełożyło się w końcu istotnie na sprzedaż.

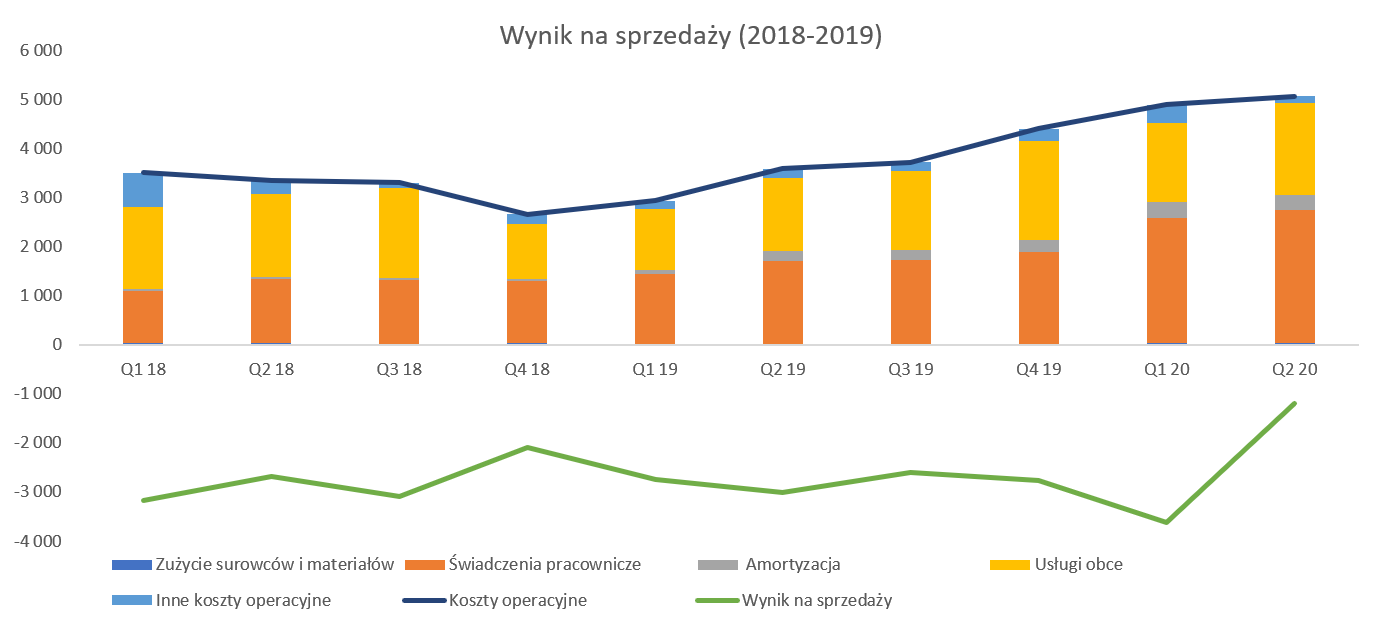

Sprzedaż rośnie, ale nadal nie jest w stanie pokryć kosztów operacyjnych, które wyniosły 5,0 mln zł co oznacza dynamikę roczną na poziomie 40 proc. - choć tylko 3,4 proc. w porównaniu do poprzedniego kwartału. Wolniejszy wzrost kosztów operacyjnych od dynamiki sprzedaży spowodował poprawę na wyniku na sprzedaży (bez pozostałych przychodów i kosztów operacyjnych). Na tym poziomie rachunku wyników spółka osiągnęła stratę 1,2 mln zł czyli o 1,8 mln zł mniej niż rok wcześniej. Patrząc na analizę rodzajową kosztów widać, że istotnie rosną świadczenia pracownicze (2,6-2,7 mln zł obecnie w porównaniu do 1,4-1,7 mln zł rok wcześniej) jak i usługi obce (1,6-1,9 mln zł obecnie w stosunku do 1,2-1,5 rok wcześniej). Obydwie wymienione przeze mnie pozycje kosztowe stanowią ok. 90 proc. kosztów rodzajowych. Jeśli chodzi o usługi obce to osobiście przyjąłbym założenie o tym, że część usług obcych jest de facto wynagrodzeniem za pracę wypłacanym w formie „B2B”. Drugim powodem wzrostu kosztów są zapewne prowizje wypłacone za pozyskanie kontraktów/ sprzedażowych.

Dodatkowo gdy spojrzymy na sprawozdanie jednostkowe to można spróbować założyć pewną dość prawdopodobną teorię. Skoro koszty świadczeń pracowniczych w spółce-matce są w miarę powtarzalne (+19 proc. wzrostu w pierwszym półroczu, co w obliczu dynamicznie rosnącej sprzedaży jest akceptowalne) to należy przyjąć, że to amerykańska spółka zależna jest odpowiedzialna za ten wzrost. I faktycznie koszty pracownicze w pierwszym kwartale 2019 roku w spółce amerykańskiej wynosiły niecałe 0,8 mln zł by w chwili obecnej zbliżyć się do 1,9 mln zł. To oczywiście efekt inwestycji w ludzi, których zadaniem jest pozyskiwanie klientów i podpisywanie kontraktów. Zarząd DataWalk w trakcie jednej z prezentacji inwestorskich informował, że koszt jednej takiej osoby to ok. 200 tys. USD rocznie.

Proszę pamiętać, że rachunek zysków i strat tej spółki de facto nie oddaje całości ponoszonych wydatków. Należy doliczyć jeszcze wartości kapitalizowane na aktywach niematerialnych. Jest to często spotykaną praktyką w spółkach nowych technologii i nie ma co się temu specjalnie dziwić.

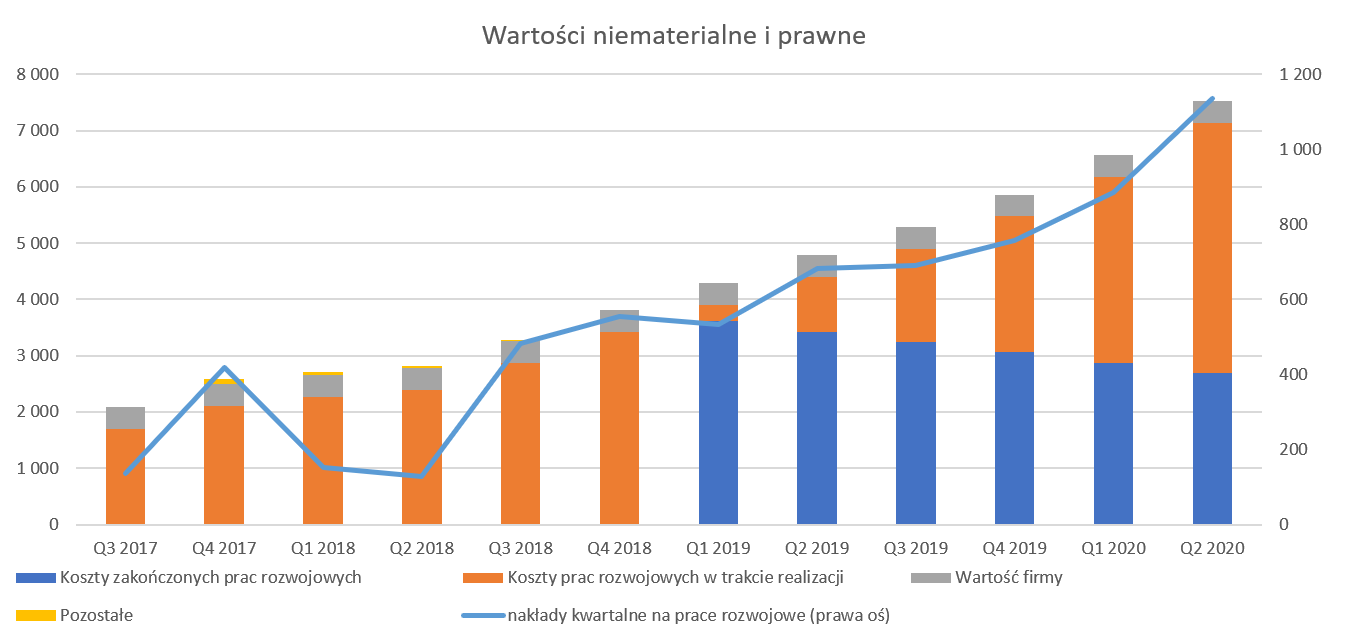

kliknij, aby powiększyćW analizowanym kwartale spółka skapitalizowała 1,1 mln zł takich kosztów w porównaniu do 0,7 mln zł w analogicznym okresie roku poprzedniego. Gdy spojrzymy na ujęcie 6-miesięczne to odpowiednio widzimy kwoty 2 mln zł w pierwszym półroczu 2020 roku i 1,2 mln zł w analogicznym okresie rok u poprzedniego.

Niebieski słupek (prace rozwojowe zakończone) systematycznie maleje co jest dość zrozumiałe. Spółka na początku 2019 roku aktywowała nakłady na platformę Data Walk i uznała, że produkt jest gotowy do komercjalizacji. Stąd też obecnie koszty te są umarzane i odpisywane do rachunku wyników w okresie 5 letnim. W chwili obecnej wartość kosztów zawieszonych na bilansie wynosi 7,1mln zł. Jak widać na powyższym wykresie koszty te dość istotnie rosną począwszy od trzeciego kwartału 2018 roku. To oczywiście znak mocnych inwestycji w swój produkt i jego dalszy rozwój. Co prawda rok temu zarząd sygnalizował, że

„model biznesowy nie wymaga już zwiększania nakładów na rozwój produktu i koszty w tym zakresie pozostaną na podobnych poziomach”, lecz dane w kolejnych 4 kwartałach raczej temu przeczą. Zresztą tego typu sformułowania nie pojawiły się już w kolejnym raporcie.

Wracając jeszcze na chwilę do wyniku operacyjnego to widzimy istotną poprawę – strata wyniosła 0,8 mln zł w stosunku do 3,6 mln zł rok wcześniej. Nawet gdybyśmy wyniki zeszłoroczne skorygowali o wpływ wyceny programu motywacyjnego (0,7 mln zł kwartalnie) to i tak progres jest widoczny oraz zauważalny. Oczywiście jest to efektem istotnego wzrostu sprzedaży.

Kasa od inwestorów to podstawaSpółka inwestuje w stworzenie i wprowadzenie na rynek nowego innowacyjnego produktu co wiąże się z ponoszeniem istotnych kosztów. Co prawda generuje w chwili obecnej przychody, ale wciąż nie są one w stanie pokryć kosztów, więc efektem jest spadek dostępnej gotówki.

kliknij, aby powiększyćHistorycznie przypomnę przełamanie negatywnego trendu jeśli chodzi o cenę emisyjną. Otóż po wyemitowaniu w sierpniu 2015 roku 470 tys. akcji po cenie 45 zł (wpływ brutto ponad 21 mln zł), kolejne emisje dla inwestorów były już w niższych cenach 34 zł (listopad 2017 i wpływ brutto prawie 12 mln zł) oraz 22 zł (luty 2019 i wpływ 10 mln zł). Ostatnia zarejestrowana emisja w czwartym kwartale 2019 roku, została objęta po 46 zł a spółka pozyskała 15 mln zł brutto.

W chwili obecnej spółka przeprowadziła kolejną emisję, z której pozyska 63 mln zł przy wyemitowaniu 410 tys. nowych akcji. To daje cenę emisyjną na poziomie prawie 155 zł za 1 akcję,

co najlepiej oddaje jaką drogę przebyła spółka w ostatnich kilkunastu miesiącach i nie ma co ukrywać, że trzeba to zaliczyć na konto jej sukcesów. Pozyskanie ponad 60 mln zł przy nakładach (gotówkowe koszty rodzajowe + te księgowane w bilans) na poziomie 5,5-6,0 mln zł kwartalnie może dziwić na pierwszy rzut oka. Proszę jednak spojrzeć na wycinek Listu do Akcjonariuszy.

kliknij, aby powiększyćTutaj mamy jasną odpowiedź –

zarząd zamierza inwestować w zasoby sprzedażowe (sprzedawców) i to dość znaczne kwoty. Zatrudnienie 20 osób to dość spory wydatek, nawet jeśli nie wszyscy będą zarabiać rzeczone 200 tys. USD rocznie. W mojej ocenie ton przebijający się z listów oraz działania (skala emisji) pokazuje, że spółka planuje przyspieszyć rozwój w porównaniu do stycznia 2019 roku. To właśnie wtedy próbowała pozyskać 57 mln zł z emisji nowych akcji, co miało wystarczyć do finansowania spółki do końca 2022 roku. Biorąc pod uwagę 2 zarejestrowane emisje (akcje serii M i N) to powstała luka na poziomie 32 mln zł w stosunku do spodziewanego dokapitalizowania z początku 2019 roku. Skoro teraz DataWalk pozyskało ponad 60 mln zł to wynika z tego, że albo zamierza przyspieszyć rozwój, albo pieniądze mają posłużyć na dłużej. Osobiście bardziej skłaniam się ku tej pierwszej opcji.

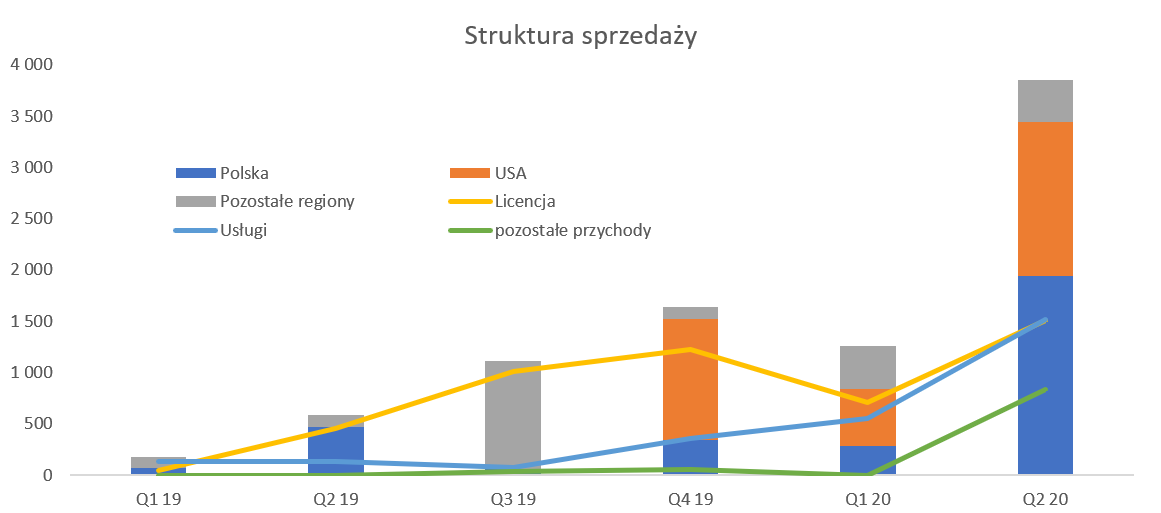

Sprzedaż w Ameryce ruszyłaProszę spojrzeć na raportowanie sprzedaży.

kliknij, aby powiększyćJak widać cały czas wyczekiwana i obiecana sprzedaż na rynku amerykańskim nie tylko się pojawiła ale nadal trwa i się rozpędza. Porównywanie do roku poprzedniego nie ma sensu, ze względu na brak sprzedaży na tamtejszym rynku. Jednak gdy obecną sprzedaż na rynku amerykańskim (1,5 mln zł) odniesiemy do tej z poprzednich dwóch kwartałów (odpowiednio 1,2 oraz 0,6 mln zł) to widać istotny progres.

Podobnie zresztą zachowuje się sprzedaż na rynku polskim gdzie spółka zaraportowała 2,0 mln zł sprzedaży czyli 3-krotnie więcej niż rok wcześniej. W tym wypadku trzeba wspomnieć o informacji płynącej z raportu półrocznego

„W wynikach za I półrocze 2020 roku rozpoznano tylko ok. 12% z wartości planowanych na 2020 rok przychodów z tytułu realizacji umowy z PKN Orlen S.A., co stanowi tylko część wartości wieloletniego kontraktu.”.

Tak więc z jednej strony mamy istotny przyrost sprzedaży na rynku krajowym, a z drugiej informację o tylko małej części rozpoznanej w wyniku. Z analizy kontraktów raportowanych w pierwszej połowie 2020 roku nie wynikało, aby istotne z nich były dotyczyły rynku polskiego. Owszem podpisano umowę z Link4 w 2019 roku, ale informacja o wywołaniu zamówienia pojawia się dopiero 30 czerwca 2020 roku więc raczej nie mogła wejść w sprzedaż pierwszego półrocza. Tak więc jeślibyśmy założyli, że to właśnie kontrakt z Orlenem przyczynił się w największej części do przychodów pierwszego półrocza to można by oszacować kwotę rozpoznaną w sprzedaży na poziomie przynajmniej 1,0 mln zł. A to by znaczyło, że spółka spodziewa się przynajmniej 7 mln zł z tego kontraktu w drugim półroczu.

Przypomnę, że DataWalk podała również na początku września informację o szacowanych przychodach na rok 2020 (na bazie kontraktów) w kwocie ok. 15,7 mln zł. Odejmując od tej wartości przychody z pierwszego półrocza (5,1 mln zł) oraz te szacowane dodatkowe z PKN Orlen (7 mln zł) otrzymujemy 3,6 mln zł dodatkowych przychodów w drugim półroczu najprawdopodobniej z rynku amerykańskiego. Porównując do 1,5 mln zł z analizowanego kwartału to wartość ta nie jest przesadnie wielka, w szczególności, że spółka w 2020 roku raportowała kolejne podpisane umowy czy piloty. Oczywiście ta analiza nie bierze pod uwagę kolejnych podpisanych i zaraportowanych kontraktów jak i też ryzyka związanego z przesuwaniem się kontraktów, które przecież realizowane są we współpracy z klientami.

Zamiast podsumowania porównanieW chwili obecnej kapitalizacja spółki wynosi około 800-850 mln zł, choć sięgała już nawet 1 mld zł. A przypomnę, że celem zarządu jest uzyskanie kapitalizacji na poziomie przynajmniej 1,0 mld USD. W ciągu ostatniego półrocza spółka zwiększyła swoją kapitalizację o ok. 300 proc. co niewątpliwie jest godnym zauważenia wyczynem. Taki szybki wzrost kapitalizacji spółki o skumulowanych przychodach za ostatnie 12 miesięcy na poziomie niecałych 8 mln zł pokazuje jednak jak duże są oczekiwania inwestorów co do szybkiego rozwoju spółki i zostaną już niedługo rzeczywistym numer 3 (Po Palantirze oraz IBM) na rynku analizy sieci powiązań.

Najważniejszym graczem w tej części biznesu jest Palantir Technologies, który zadebiutował na giełdzie amerykańskiej na początku października. Proszę spojrzeć na poniższe dane na temat sprzedaży historycznej (Palantir) oraz prognozowanej (DataWalk) oraz kapitalizacji tych dwóch podmiotów. Obie spółki nie raportują zysków i stosują trochę inne zasady rachunkowości (US GAAP oraz IFRS) więc skupię się na przychodach.

kliknij, aby powiększyćPrzy szacowaniu sprzedaży DataWalk założyłem, że podążą zbliżoną ścieżką wzrostu co Palantir w początkowych latach swojego rozwoju, czyli zwiększy sprzedaż w przeciągu 3 pierwszych lat około 18-krotnie. To oznacza oczekiwanie ponad 60 mln zł sprzedaży polskiej spółki już w przyszłym roku, przy estymowanej sprzedaży na poziomie 15-20 mln w roku bieżącym. Z kolei dla Palantira założyłem wzrost w roku 2021 na poziome +20 proc. przy wzroście w roku 2020 o 49 proc. czyli tak jak w pierwszym półroczu.

W chwili obecnej kapitalizacja amerykańskiego konkurenta to ponad 11 mld USD co daje ponad 50 razy większa kwotę niż w wypadku DataWalk. Jeśli porównamy estymowaną sprzedaż na rok 2020 to Palantir osiąga wartości ponad 200-krotnie większe od DataWalk. W takim wypadku wskaźnik C/S (Kapitalizacja / roczna sprzedaż) jest dość wysoki dla Palantira (11) i wręcz bardzo wysoki dla DW (44). Jeśli jednak założymy, że DataWalk faktycznie osiągnie w 2021 kilkanaście mln USD sprzedaży to wskaźnik spada już w pobliże wartości wskaźnika obecnie raportowanych przez Palantira. To zaś oznacza, że odnosząc wyceny do sprzedaży mamy w cenach zawarte oczekiwanie istotnego wzrostu sprzedaży DataWalk co najmniej w kolejnym roku obrotowym. Oczywiście trzeba pamiętać, że to tylko jedno z możliwych podejść do wyceny porównawczej jak i brać pod uwagę, że odpowiednio szybszy lub wolniejszy rozwój DW w zakresie podpisywania nowych kontraktów jak i sprzedaży może te parametry zupełnie zmienić.

P.S. Oświadczam, że nie posiadam akcji DataWalk w moim portfelu w chwili obecnej ani w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.