Tym razem bez zyskownych przeprosin - omówienie sprawozdania finansowego DataWalk po I kw. 2022 r. Na początku przypomnę tylko, że DataWalk to spółka działającą w segmencie nowych technologii i Big Data oferująca oprogramowanie, a w zasadzie całą platformę do analizy sieci powiązań. Zobaczmy więc wyniki pierwszego kwartału bieżącego roku.

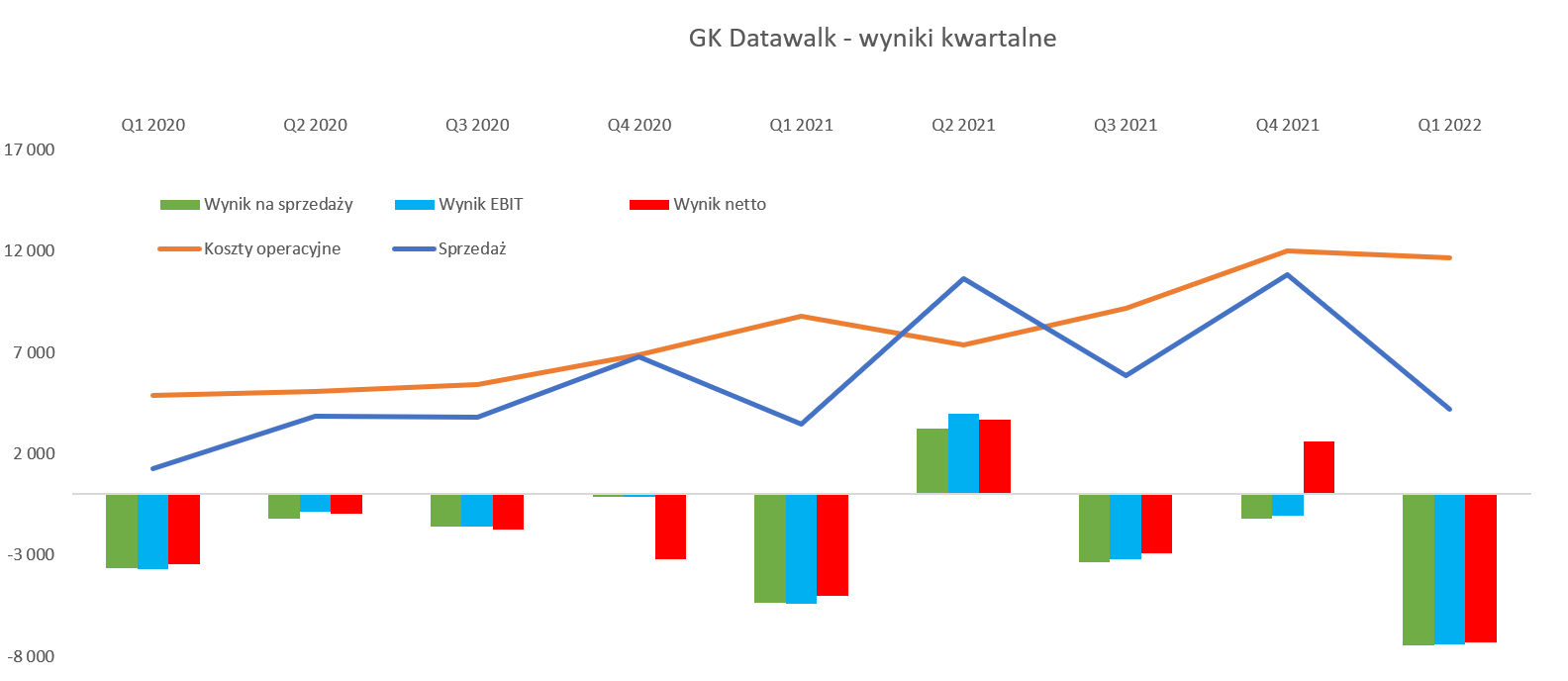

kliknij, aby powiększyćSpółka tym razem nie zachwyciła wartością sprzedaży, która wyniosła 4,18 mln zł, co w porównaniu z ponad 10 mln zł osiągniętymi w drugim i czwartym kwartale zeszłego roku wypada blado. Gdy jednak porównamy z wynikami zeszłorocznymi (3,46 mln zł) to odnotować należy 20 proc. wzrost. Przypomnę, że celem zarządu spółki jest powiększanie sprzedaży przynajmniej o 70 proc. w ujęciu rocznym. Prezes informuje, że pierwszy kwartał każdego roku to inicjowanie procesów sprzedażowych co skutkuje rozpoznaniem relatywnie niewielkich przychodów oraz wyższych kosztów. Przychody w pierwszym kwartale stanowią zazwyczaj (przynajmniej w latach 2019-2021) 5-10 proc. całości rocznego obrotu. Gdyby przyjąć taką logikę to należałoby oczekiwać sprzedaży w 2022 roku w przedziale 42-84 mln zł, co dałoby dynamikę od 35 do 175 proc. Jak widać rozrzut jest dość znaczny i trudno na podstawie takich informacji dużo wywnioskować. Osiągnięcie 80 mln zł sprzedaży w 2022 roku na pewno należałoby określić mianem sukcesu i to dość sporego, podczas gdy poziom 40 mln zł osobiście odczytałbym jednak jako spory zawód.

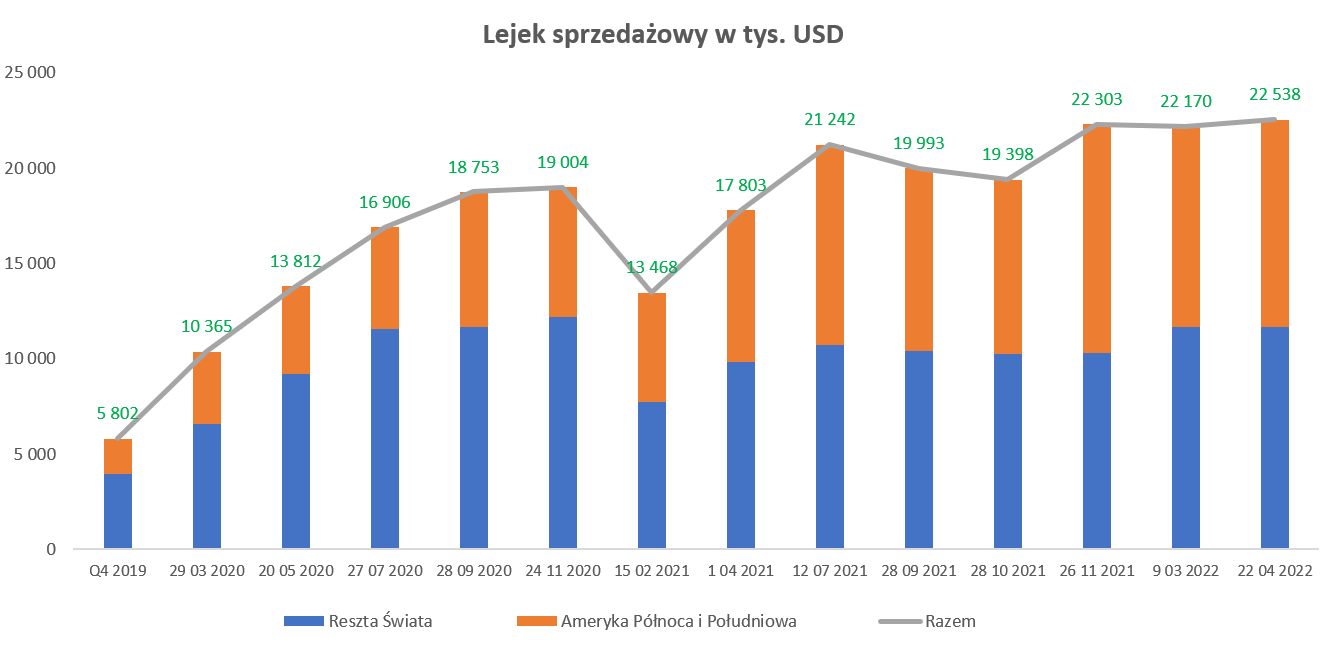

Spółka od kilku kwartałów przedstawia informacje na temat lejka sprzedażowego, niestety nie poinformowała o nim w ostatnim raporcie. Zapewne podobnie jak rok wcześniej za powód uznała, że upłynął zbyt krótki okres czasu między publikacją raportu rocznego za 2021 i kwartalnego Q1 2022. Złośliwie nieco zauważyłbym, że gdyby spółka publikowała raport roczny wcześniej (a nie jak obecnie pod koniec kwietnia) to różnica między raportami by się powiększyła. A przecież będąc podmiotem notowanym wcześniej na rynku NewConnect była zobowiązana raportować 45 dni po zakończeniu kwartału. No ale cóż, mamy to co mamy, a sama informacja o lejku jest dość ciekawa.

kliknij, aby powiększyćO szczegółach dotyczących lejka pisałem w jednej z poprzednich analiz i tam Was odsyłam (

www.stockwatch.pl/forum/wpis-n...). Warto się zapoznać, aby zrozumieć np. ile miesięcy trwa konwersja z leada na sprzedaż. Dodatkowo muszę przypomnieć, że spółka zmieniła metodologię i od początku 2021 roku uwzględnia w tej pozycji również odnowienia licencji tymczasowych oraz usług wsparcia. W efekcie porównywalność do danych 2019 nie jest pełna, choć nie zakładam, aby były to wartości bardzo istotne. Patrząc na dni na które jest raportowany lejek trudno dostrzec jakąś jasną logikę (np. 28.10 czy 09.03), a przynajmniej ja tego nie potrafię.

Pomijając powyższe zastrzeżenia to trzeba zauważyć, że wartości sumaryczne od pół roku pozostają mniej więcej w okolicach 22,5 mln USD. W sprawozdaniu za 2020 spółka (proszę spojrzeć na spadek wartości lejka na luty 2021) podkreślała chęć odbudowy lejka do końca 2021 i zapewne kolejny spadek na koniec roku związany z konwersją na sprzedaż. Nie do końca to nastąpiło, choć trudno bić na alarm. Spółka faktycznie odbudowała lejek z poziomu 13,5 mln USD do 22,3 mln USD na koniec listopada zeszłego roku. Później lejek ustatkował się właśnie na wspomnianym wcześniej poziomie 22,0-22,5 mln USD. Biorąc pod uwagę, że sprzedaż w Q4 20201 była rekordowa (10,9 mln PLN) to dobry znak. Z drugiej jednak strony zastanawia i trochę martwi ostatni brak przyrostu lejka. Stąd też z dość dużym zainteresowaniem będę czekał na kolejny raport z tymi danymi. Jeśli zauważymy, że lejek w listopadzie 2020 wynosił 19 mln USD, a po 1,5 roku mamy niecałe 20 proc. więcej to jednak nie jest to dynamika, w mojej ocenie, wystarczająca. Przy takich analizach należy jednak pamiętać, że wciąż tutaj mamy niezbyt wielu klientów, stąd zmiany (wejście do lejka czy wyjście z niego poprzez np. kontrakt lub jego brak) kilku klientów może istotnie wpływać na wartości raportowane.

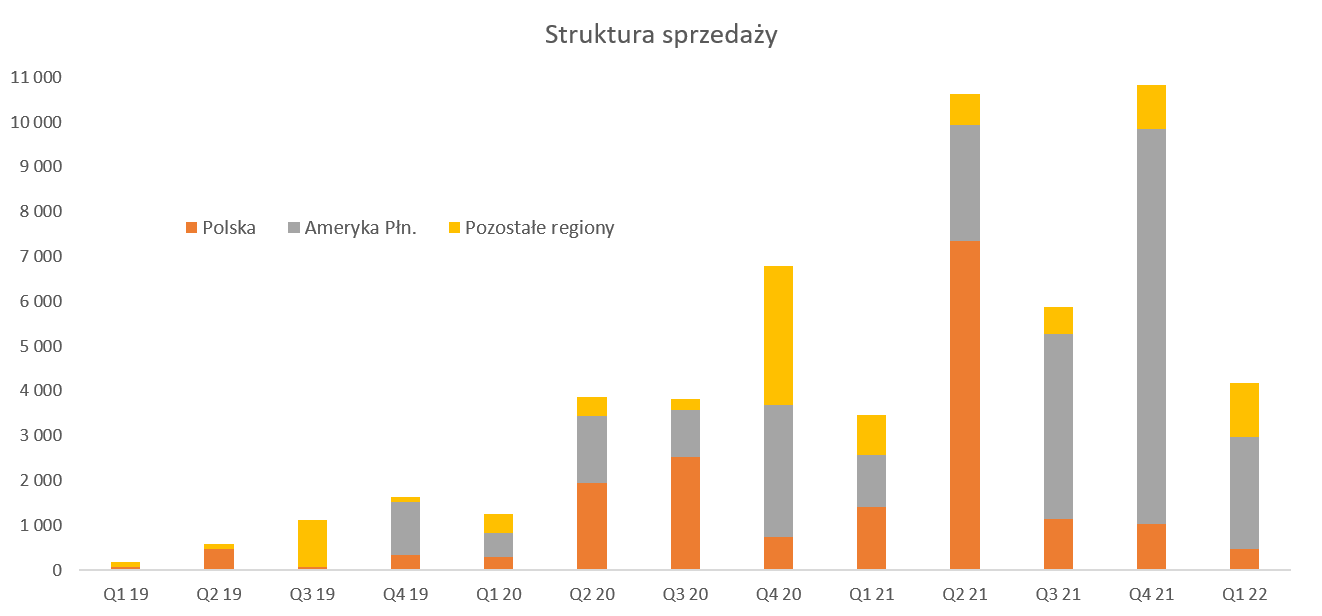

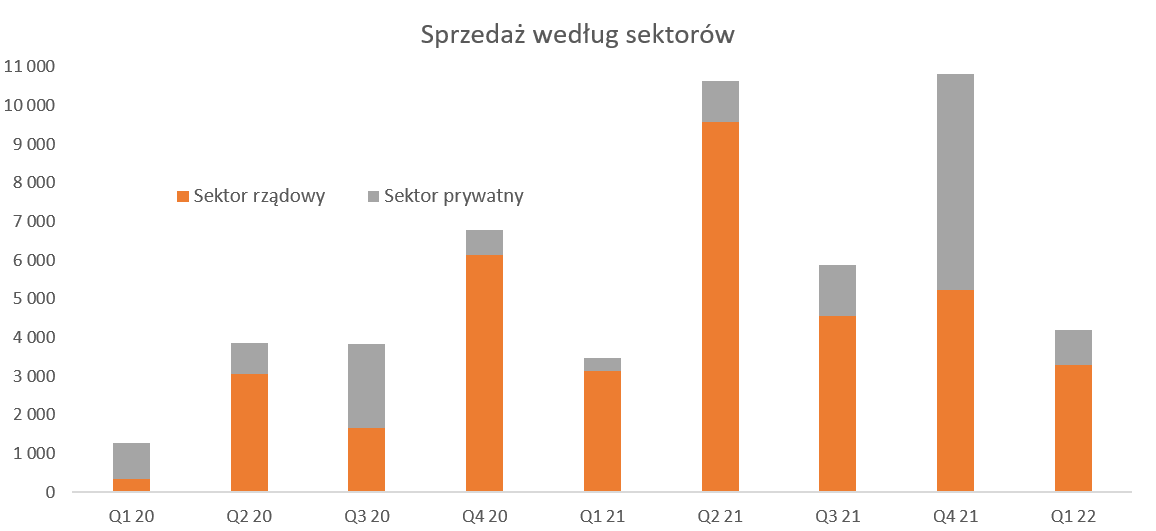

Podział sprzedaży swoje mówiProszę teraz spojrzeć na raportowanie sprzedaży w ujęciu geograficznym oraz sektorowym.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzypomnę, że najbardziej atrakcyjnym dla spółki jest rynek amerykański, nie tylko ze względu na ilość i wielkość podmiotów tam operujących, ale również na chęć i możliwość zdobycia światowej klasy referencji. W analizowanym kwartale sprzedaż na rynku Ameryki Północnej wyniosła 2,5 mln zł w porównaniu do 8,8 mln zł w poprzednim kwartale oraz 1,1 mln zł rok wcześniej. Patrząc na wykres widać, że klienci z Ameryki Północnej stanowią już zauważalną większość. W całym 2021 roku sprzedaż w tym regionie stanowiła 54,5 proc., a obecnie (ostatnie 12 miesięcy) ponad 57 proc. Na drugim wykresie wyraźnie widać, że choć sektor rządowy wciąż absolutnie dominuje (79 proc. w bieżącym kwartale) to jednak pozyskiwanie kontraktów prywatnych (przede wszystkim w USA) zaczyna przynosić wymierne efekty. Zwracam na to uwagę, ponieważ w czwartym kwartale 2021 roku sprzedaż w USA wyniosła rekordowe 8,8 mln zł, a sprzedaż w sektorze prywatnym również bardzo wysokie 5,6 mln zł. Należy to wiązać zapewne z podpisanymi w drugiej połowie 2021 roku umowami z takimi podmiotami jak Ally Financial (komercyjny bank w USA), Motion Picture Association ( amerykańska spółka z branży filmowej) czy GrabTaxi Holdings (singapurski podmiot zajmujący się oprogramowaniem np. wspomagającym transport w Azji ala Uber).

Spółka pozyskuje klientów z segmentu komercyjnego i to należy zapisać jej na plus. Po pierwsze takie referencje są równie ważne jak z sektora rządowego. Po drugie pozyskiwanie klientów prywatnych w USA rozwija również spółkę produktowo. Myślę tutaj nie tylko o podejściu związanym z fraudem i nadużyciami dla sektora rządowego, ale również w innych obszarach analityki grafowej. Po trzecie konwersja klienta wpadającego do lejka sprzedażowego jest zazwyczaj w wypadku klientów komercyjnych krótsza niż przy klientach publicznych. Cykl sprzedażowy w wypadku AF i MPA był krótszy nawet niż rok.

Na sam koniec analizy sprzedażowej warto zaznaczyć, że w chwili obecnej spółka ma pewne uzależnienie od klientów, ponieważ 2 największych zapewniło jej w 2021 roku 35 proc. obrotów. Wydaje się jednak, że wraz ze wzrostem liczby klientów i obrotów zagadnienie to powoli będzie mniej znaczące.

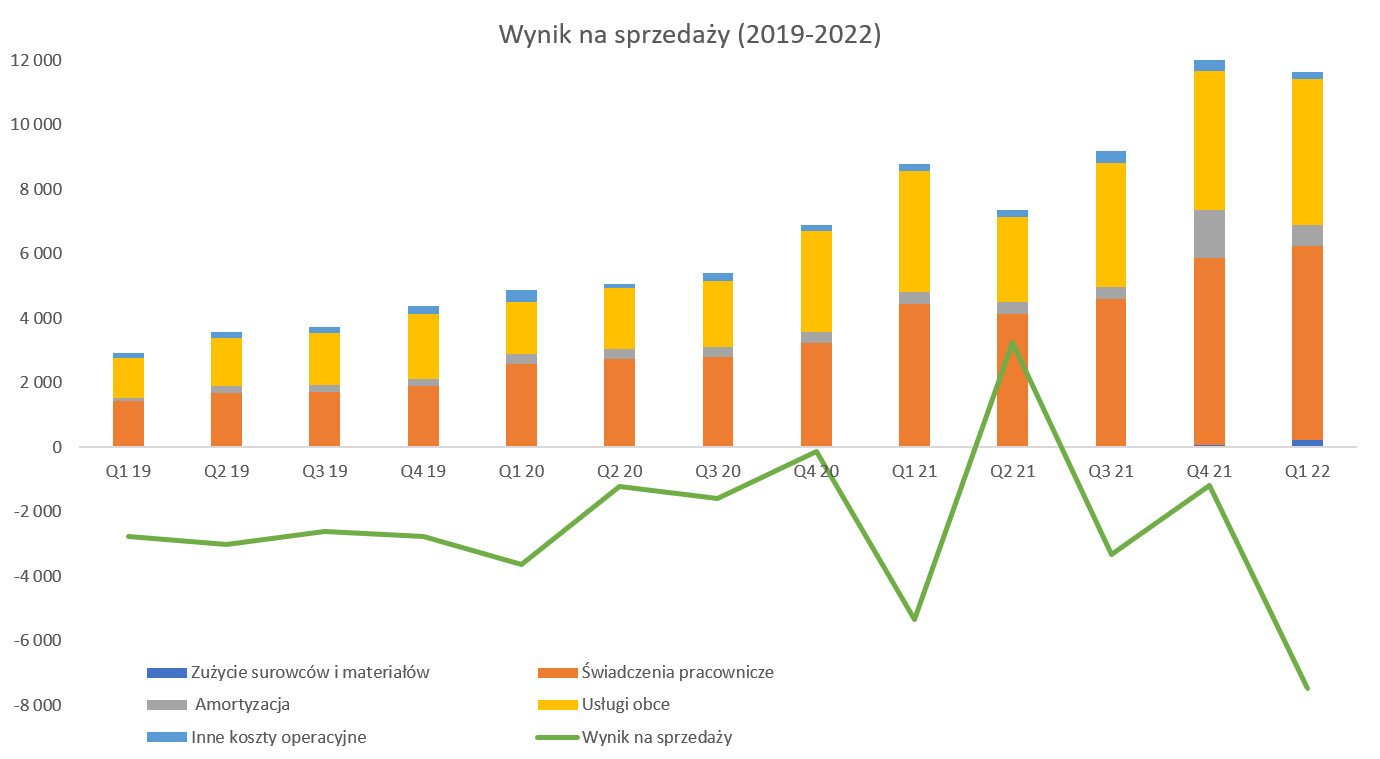

Przy poprzedniej analizie spółka wypracowała po raz pierwszy zysk na sprzedaży, za co później w dość zabawny i fajny sposób („Dlaczego przepraszamy za okazjonalne zyski - Dzień inwestora w DataWalk”) usprawiedliwiała się przed akcjonariuszami. Przeprosiny były oczywiście związane z faktem pojawienia się zysku wbrew strategii spółki. Tym razem spółka trzyma się strategii i zysku nie ma. Odsuwając żarty na bok to przypomnę pewną filozofię tego przedsiębiorstwa. DataWalk zamierza rozwijać się bardzo szybko i inwestować w przyszłą sprzedaż – czytaj zatrudniać handlowców, wdrożeniowców praz programistów, którzy będą przynosić nowe kontrakty i rozwijać produkt, w szczególności w kontekście próby podbijania rynku amerykańskiego. To zaś oczywiście musi kosztować, w szczególności, że proces sprzedażowy po prostu często trwa 18-30 miesięcy.

kliknij, aby powiększyćWynik na sprzedaży to -7,4 mln zł, czyli w zasadzie jest to rekordowa strata w ostatnich kilkunastu kwartałach. Patrząc na koszty rodzajowe w zasadzie wystarczy skupić się na dwóch pozycjach: świadczenia pracowniczych oraz usługach obcych. Płace w analizowanym kwartale wyniosły 6,0 mln zł w porównaniu do 4,4 mln zł rok wcześniej (+36,3 proc. r/r) oraz 2,56 mln zł (+) dwa lata temu. Widać więc, że zatrudnienie rośnie i będzie rosnąć, co zresztą jest zgodne z przekazem płynącym od spółki o zatrudnianiu nowych ludzi zarówno poprzez komentarzu w sprawozdaniu jak i kilkanaście ofert pracy, które wiszą na stronie internetowej spółki.

Dodatkowo w trakcie ostatniego dnia inwestora prezes zarządu przypomniał, że zespół sprzedażowy liczący w 2019 roku 4 osoby wygenerował ponad 90 proc. przychodów w 2021 roku. Obecnie zespół ten wzrósł do 11 osób (9 sprzedawców + 2 menedżerów) i powinien istotnie wpływać na sprzedaż w 2023 i kolejnych latach. Oczywiście tutaj pojawia się pytanie co w takim razie ze sprzedażą w 2022 roku, w szczególności patrząc na mało oszałamiające dynamiki wzrostu w Q1. Oczekiwaniem zarządu jest dostarczanie przez każdy zespół handlowy przynajmniej 1 mln USD w pierwszych 18 miesiącach pracy, a później 1,5 mln corocznie. Już zbitka tych danych pokazuje, że spółka zakłada czas wprowadzania i osiągnięcia efektywności sprzedażowej na poziomie kilkunastu miesięcy. To zaś sugeruje, że sprzedaż w 2022 roku powinna już pozytywnie odczuć zatrudnienie z 2021 roku, ale jednak główna pozytywna różnica zapewne pojawi się w kolejny 2023 roku. Patrząc z kolei na raporty bieżące to w pierwszym półroczu obecnego roku spółka poinformowała o zawarciu już 8 umów, w tym dwóch przedłużeniowych. To z kolei pokazuje (choć nie znamy wartości umów), że proces zdobywania klientów idzie dość sprawnie i być może bieżący rok zaskoczy ans miło pod kątem dynamik sprzedażowych.

Tutaj pewna uwaga, że w takich firmach, które mocno inwestują w rozwój często trudno ocenić czy rosnącą sprzedaż zamieni się kiedyś w konkretne zyski dla akcjonariuszy. Oczywiście zwiększanie obrotu (np. o 100 proc. r/r) wygląda sexy i super w Excelu, ale na końcu ważne jest to czy kiedykolwiek (i kiedy oraz ile) spółka wygeneruje gotówki dla właścicieli. Dlatego pewną wskazówką może być drugi kwartał 2021 roku, kiedy to przy relatywnie niskich kosztach (bez istotnego wzrostu zatrudnienia z braku wystarczającej gotówki) spółka była w stanie osiągnąć rentowność. Oczywiście była to sytuacja niezamierzona, ale jednak jest to pewien dowód na to, że jest możliwa rentowna działalność w tym segmencie. To zaś powinno nastrajać optymistycznie inwestorów i dawać wiarę, że inwestycje w ludzi (a więc koszty i straty) będą się przekładać w przyszłości na przychody i zyski.

Rosną również usługi obce (zapewne część z nich to wynagrodzenie za pracę w formie „B2B”), które obecnie wynoszą 4,5 mln zł i są o 750 tys. zł (+20,4 proc. r/r) wyższe niż rok wcześniej. Niestety brakuje w sprawozdaniach konsekwentnej informacji na temat wszystkich osób zatrudnionych w tej czy w innej (umową o pracę, B2B, etc.) formie i pracujących dla spółki. Takie dane pozwoliłyby ocenić szansę na zwiększenie przychodów w przyszłości jak i zbadać efektywność. Na poziomie straty operacyjnej (EBIT) mamy -7,4 mln zł w porównaniu do -5,4 mln zł rok wcześniej, co w dużej części jest właśnie efektem szybko rosnących w/w dwóch kosztów rodzajowych.

Strata netto wyniosła 7,3 mln zł w porównaniu do -5,1 mln zł rok wcześniej oraz -2,6 mln zł w poprzednim kwartale. Niższa strata w czwartym kwartale 2021 roku to oczywiście efekt sporo wyższych (ponad 6 mln zł) przychodów niż wypracowane obecnie. Płynie stąd pewna lekcja, że wyniki kwartalne będą zapewne w niedalekiej przyszłości dość zmienne i mocno zależne od rozpoznanych przychodów. Jeśli spółce uda się podpisać kontrakty i wdrożyć oprogramowanie u znaczących klientów, to wyniki mogą być przyzwoite. W innym wypadku straty zapewne będą znaczące, ponieważ koszty (nowe zasoby ludzie oraz inwestycje w produkt) nadal będą rosnąć w dynamicznym sposób.

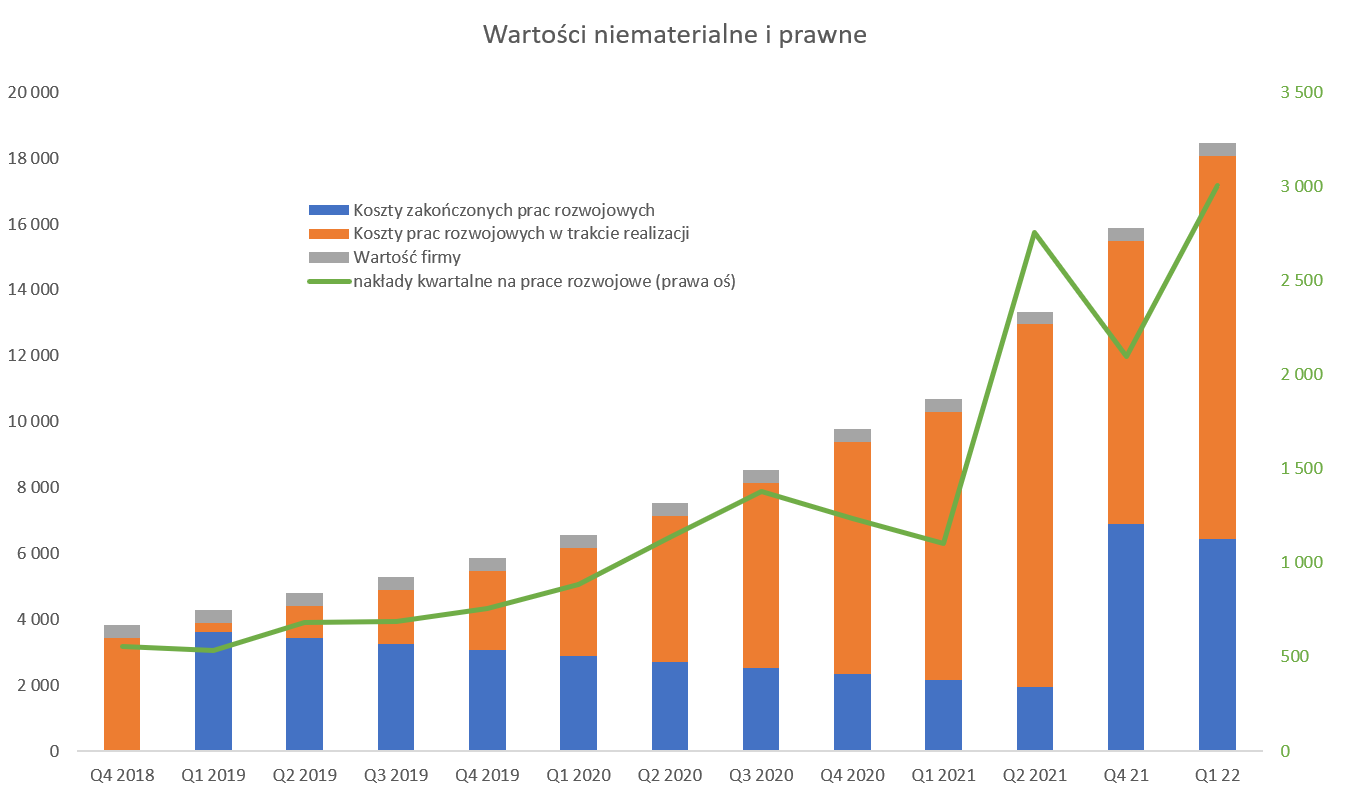

Rozwój to podstawaRachunek zysków i strat tego typu spółki de facto nie oddaje w całości ponoszonych wydatków. Należy doliczyć jeszcze wartości kapitalizowane na aktywach niematerialnych. Jest to często spotykaną praktyką w spółkach nowych technologii i nie ma co się temu specjalnie dziwić.

kliknij, aby powiększyćW analizowanym kwartale spółka skapitalizowała rekordowe 3,0 mln zł takich kosztów w porównaniu do 2,1 mln zł w poprzednim kwartale oraz 1,1 mln zł w analogicznym okresie roku poprzedniego. Patrząc bilansowo spółka ma w aktywach 18,1 mln zł skapitalizowanych koszów, z czego obecnie 6,4 mln zł netto jest umarzane począwszy od 2019 roku. Jeśli byśmy spojrzeli na wartość prac zakończonych brutto to jest to już 10,0 mln zł, ale 3,6 mln zł zostało odpisywane do rachunku wyników. Spółka amortyzuje te nakłady w okresie 5-letnim, przy obecnym kwartalnym odpisie na poziomie ok. 0,5 mln zł. To co jest dość zastanawiające to fakt, że nadal 11,6 mln zł jest na pracach rozwojowych w trakcie realizacji i nie jest umarzanych. Widzimy tutaj skalę prac nad dalszym rozwojem produktu, który jest przecież gotowy i sprzedawany. Z drugiej jednak strony jest to spółka technologiczna, więc wysokie nakłady na race rozwojowe produktu niespecjalnie dziwią.

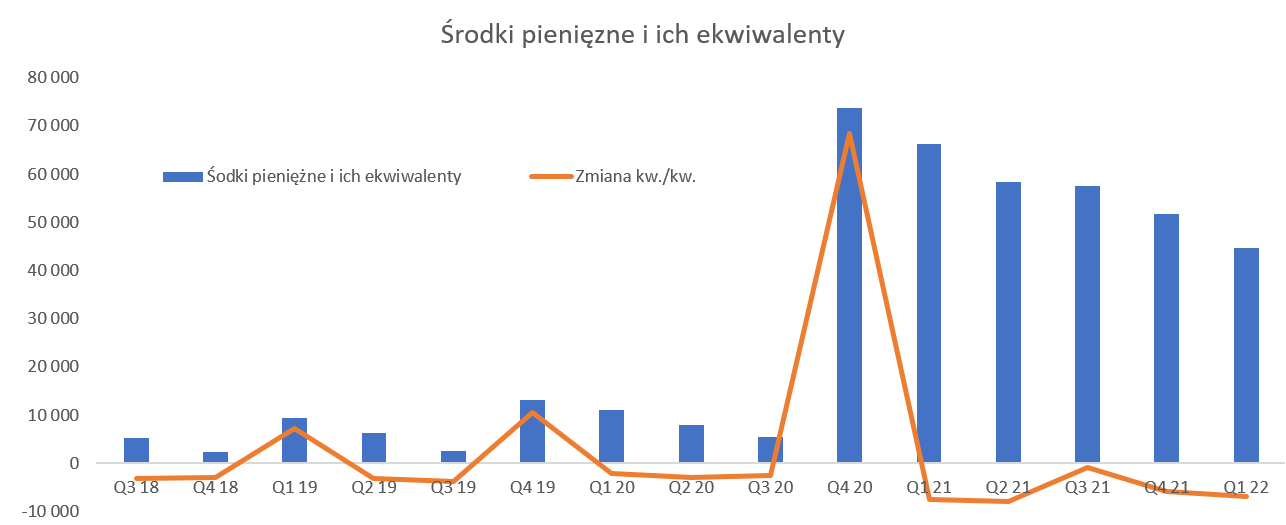

Kasa od inwestorów to podstawa inwestycji w zespół sprzedażowySpółka inwestuje obecnie przede wszystkim w wprowadzenie na rynek nowego innowacyjnego produktu, co pisząc wprost wiąże się z zatrudnianiem sprzedawców i wdrożeniowców, którzy, szczególnie na rynku amerykańskim, do najtańszych nie należą. Stąd też emisja akcji wydaje się być w pewnych odstępach czasu po prostu koniecznością.

kliknij, aby powiększyćW Q4 2020 spółka pozyskała 65,2 mln zł od akcjonariuszy przy cenie ponad 150 zł, a dzisiaj wynosi ona ok. 120-130 zł. Patrząc na skorygowane wydatki operacyjne (koszty rodzajowe bez amortyzacji plus nakłady na prace rozwojowe) widzimy ich dość istotny wzrost z 7,8 mln zł w czwartym kwartale 2020 do 14,0 mln zł w analizowanym okresie oraz średniej z ostatniego roku na poziomie 11,8 mln zł. kolejnych dwóch kwartałach bieżącego roku. To zaś by znaczyło, że obecnie posiadane środki pieniężne mogą wystarczyć na zaledwie 3 kwartały, czyli powinniśmy liczyć się z emisją w drugiej połowie 2022 roku. Analiza ta jednak nie bierze pod uwagę ewentualnej zmiany (na plus) w przychodach, choć oczywiście wciąż należy oczekiwać inwestycji w zespół ludzki.

Zamiast podsumowania porównaniePodczas pisania poprzedniej analizy kapitalizacja osiągała rekordowa (1,1-1,2 mld zł), a obecnie jest to 600 mln zł, czyli prawie 50 proc. mniej. Oczywiście inflacja oraz podwyżki stóp procentowych odcisnęły swoje piętno, również na wycenach takich podmiotów jak DataWalk. Przypomnę, że celem strategicznym zarządu jest uzyskanie kapitalizacji na poziomie przynajmniej 1,0 mld USD.

Najważniejszym graczem w tej części biznesu w której umiejscowił się DataWalk jest Palantir Technologies, który zadebiutował na giełdzie amerykańskiej półtora rok temu. Proszę spojrzeć na poniższe dane na temat sprzedaży historycznej (Palantir) oraz prognozowanej (DataWalk) oraz kapitalizacji tych dwóch podmiotów. Warto przypomnieć, że Palantir startował z ceną w okolicach 10 USD na akcję, osiągał rekordowe poziomy powyżej 40 USD za akcję, a obecnie jest handlowany na poziomie 9 USD. Patrząc na kapitalizację to mówimy obecnie o wartości ok. 17 mld USD. Tak więc widać, że licząc od ATH (szczytu notowań) amerykańska spółka została ukarana nawet bardziej srogo niż jej polski odpowiednik. Proszę spojrzeć na poniższe dane – podobną analizę przeprowadziłem przy okazji poprzedniego omówienia wyników i teraz dokonałem jej aktualizacji.

kliknij, aby powiększyćPrzy szacowaniu sprzedaży DataWalk założyłem, że podąży zbliżoną ścieżką wzrostu co Palantir w początkowych latach swojego rozwoju. Tutaj dość istotna uwaga o założonej dynamice w roku 2022 na poziomie 96 proc., podczas gdy ambicja zarządu to minimum 70 proc. Gdybyśmy przyjęli minimalny poziomi ambicji zarządu, to wskaźniki wyglądałyby oczywiście gorzej. W chwili obecnej moje oczekiwania wynoszą 15,6 mln USD w 2022 roku dla DataWalk oraz 2,0 mld dla Palantira. Kapitalizacja amerykańskiego konkurenta jest o 124 razy większa niż DataWalk. Sprzedażowo (ostatnie 12 miesięcy kończące się w marcu bieżącego roku) różnica rośnie do ponad 200. Jeśli porównamy wskaźnik C/S (Kapitalizacja/roczna sprzedaż) na bieżących danych to Palantir osiąga C/S na poziomie 10, podczas gdy nasza polska spółka 17.

Tutaj trzy rzeczy na które w mojej ocenie warto zwrócić uwagę. Po pierwsze wskaźniki (dla obydwu spółek) istotnie spadły w stosunku do ostatniego omówienia, kiedy to odpowiednio wynosiły 34 i 45. Po drugie DataWalk wyceniana jest drożej wg wskaźnika C/S niż jej amerykański konkurent. To zaś oczywiście może świadczyć albo o przeszacowaniu wyceny polskiej formy, albo o tym, ze inwestorzy zakładają szybsze wzrosty sprzedażowe DW niż Palantira. To zapewne jest prawdą, ponieważ w wypadku polskiego podmiotu mówimy o wysokich dwucyfrowych (a może nawet 3) dynamikach, a Palantir to raczej dynamiki na poziomie 30 proc. Oczywiście mnóstwo robi tutaj baza, więc takie porównywanie wprost raczej może zaprowadzić nas na manowce. Patrząc na mojej estymacje sprzedażowe roku 2022 to otrzymamy wskaźnik C/S odpowiednio: 9 dla Datawalk oraz 8 dla Palantir. Gdyby założyć mniej korzystną dla polskiej spółki prognozę sprzedaży (13,4 zamiast 15,6 mln USD) to wtedy parametr ten dla DataWalk wyniesie zapewne trochę powyżej 10. Po trzecie wskaźnik C/S na rok 2022 w wartościach jednocyfrowe wygląda bardzo atrakcyjnie w porównaniu np. do poziomów 30-50 osiąganych jeszcze np. rok temu. Warto jednak pamiętać, że np. BVP Nasdaq Emerging Cloud Index ma wskaźnik C/S obecnie na poziomie 7,4 , a więc jeszcze niżej niż przewidywane poziomy dla DW czy PLTR na koniec roku.

P.S. Oświadczam, że posiadam akcje DataWalk w moim portfelu i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.