Omówienie prospektu emisyjnego GK InPostSpółka matka, czyli giełdowy Integer SA rozwija działalność pocztową już od prawie 10 lat. Przełomowy w historii pocztowego biznesu Integera był rok 2013, kiedy spółka (prawdopodobnie powiązana osobowo) Polska Grupa Pocztowa (PGP) wygrała przetarg na obsługę sądów i prokuratur, a zależny InPost został głównym podwykonawcą PGP, co zapewniało przychody i uzasadnienie biznesowe do budowania ogólnopolskiej sieci placówek.

Prawdopodobnie w związku z chęcią upublicznienia biznesu pocztowego w latach ubiegłych trwały w grupie Integer mocne zmiany kapitałowe Pierwsze kroki poczyniono w roku 2012, kiedy założono spółkę Nowoczesne Usługi pocztowe sp. z o.o. (NPU). W połowie 2013 r. przeniesiono do NPU nieco ponad połowę udziałów InPost Finance, we wrześniu 2014 r. do spółki wniesiono sortownie i biznes w postaci świadczenia usług kurierskich i pocztowych, natomiast pod koniec grudnia (już po zmianie nazwy i formy prawnej na InPost SA) nabyto Polską Grupę Pocztową (PGP). Cała operacja wyodrębniania biznesu pocztowego jest dość skomplikowana, ale biorąc pod uwagę, że były to transakcje rozliczane pod wspólną kontrolą Integera w sprawozdaniach finansowych za 2013 i 2014 roku mamy wyniku InPostu już jako operatora pocztowego. Nieco inaczej jest w przypadku PGP, które formalnie nie należało do Integera, ale żeby oddać wpływ tej spółki na wynik w prospekcie zaprezentowano wyniki pro-forma.

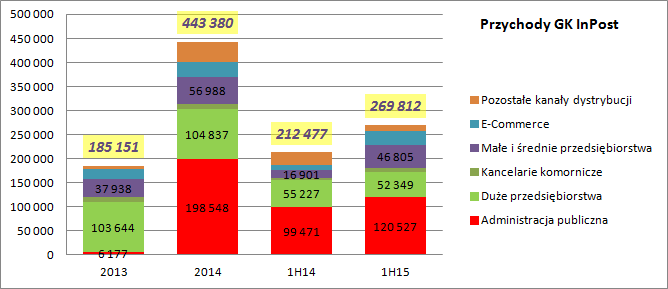

Realizacja kontraktu dla sądów i prokuratury (dalej kontrakt SIP) pozwoliła InPostowi znacząco zwiększyć skalę działania. Przychody w roku 2014 wyniosły 443 mln zł i były o 139 proc. wyższe r/r. Z 258 mln wzrostu aż 192 mln stanowił wzrost w grupie klienckiej administracja publiczna, czyli grupy do której należy kontrakt SIP.

Jednocześnie należy zwrócić uwagę, że przychody z administracji publicznej po wyłączeniu kontraktu SIP wyniosły w pierwszym półroczu tego roku 17,2 mln zł w porównaniu do 12,2 w całym roku 2014. Innymi słowy InPost dzięki budowie ogólnopolskiej sieci może startować w znacznie większej ilości przetargów publicznych na obsługę administracji sądowej.

Z większych możliwości dotarcia do nowych klientów korzysta także segment małych i średnich przedsiębiorstw, gdzie przychody w pierwszym półroczu wzrosły z niecałych 17 mln zł w roku 2014 do obecnych 47 mln zł. Wzrost sprzedaży w ujęciu półrocznym wyniósł 57 mln zł, z czego na administrację publiczną przypadło 21 mln zł. Faktyczna dynamika jest tak naprawdę nieco większa, bo w I połowie 2014 roku na przychody odniesiono także 26 mln przychodów ze sprzedaży dokumentacji technicznej dotyczącej funkcjonowania ogólnopolskiej sieci pocztowej do PGP, co jest zdarzeniem jednorazowym zawyżającym bazę porównawczą.

kliknij, aby powiększyćZysk na działalności operacyjnej wyniósł w 2014 r. 26 mln zł w porównaniu do niecałych 7 mln zł w roku 2013 i to pomimo tego, że wynik w ostatnio zakończonym roku obrotowym został obciążony kwotą stratą z wyceny kontraktu SIP, który jest rozpoznawany według metody stopnia zaawansowania.

Zgodnie z MSR InPost był obowiązany odnieść całą przewidywaną stratę w koszty okresu, w którym zdiagnozował iż kontrakt nie będzie rentowny. Na koniec roku 2014 spółka przewidywała, że strata sięgnie 14,5 mln zł i taka kwota obciążyła wynik 2014 r., natomiast na koniec ostatniego półrocza skala strat została ograniczona do 12,7 mln zł, co pozwoliło spółce na rozwiązanie rezerwy i wykazanie dodatkowego zysku w tym półroczu.

W zasadzie kontrakt ten miał szansę być rentowny, bo konkurent czyli Poczta Polska złożyła ofertę wyższą o ponad 80 mln zł. Integer, a w zasadzie InPost chciał mieć jednak bazę przychodową która pokryje znaczną część kosztów ogólnopolskiej sieci obsługi.

W pierwszym półroczu w ujęciu r/r EBIT jednak zniżkował z kwoty 16,4 do 12,7 mln zł. Relatywnie mocniej od przychodów (wzrost o 27 proc.) wzrosły koszty wynagrodzeń (55 proc. 15,4 mln zł), amortyzacji (394 proc. 5,8 mln zł) i ubezpieczeń społecznych (104 proc. 4 mln zł), ale głównym czynnikiem spadku była wysoka baza i zysk ze wspomnianego wcześniej zbycia dokumentacji na kwotę 24 mln zł. Innymi słowy gdyby nie ta sprzedaż, to w pierwszym półroczu 2014 r. byłaby strata już na poziomie operacyjnym.

Z drugiej strony w pierwszym półroczu mamy niegotówkowy koszt prawie 5 mln zł wynikający z wyceny prawdopodobnie know-how kontraktu SIP przy przejęciu PGP, a także 3,3 mln dodatkowego zysku z rozwiązania rezerwy na straty w kontrakcie SIP.

EBITDA proforma (czyli przy ujęciu takim jakby PGP zostało nabyte z początkiem 2014r.) za rok 2014 wynosi 33 mln zł, natomiast za 4 ostatnie kwartały kończące się 35 mln zł. Zysk netto w roku 2014 wyniósł 18,4 mln zł, a kroczącą po II kwartale wyniósł 16 mln zł. Przy czym znów trzeba pamiętać, że wynik 2014 jest obciążony przez wycenę kontraktu.

Spółka nie jest nadmiernie zadłużona – wskaźnik ogólnego zadłużenia wynosi 48 proc., a finansowy dług netto był ujemny. Aktywa obrotowe stanowią 60 proc. sumy bilansowej i z naddatkiem pokrywają zobowiązania krótkoterminowe. Można powiedzieć, że ryzyko upadłości jest w tej chwili niewielkie. Za to za pewien negatyw trzeba uznać dość wysoki udział WNiP w sumie bilansowej i kapitale własnym odpowiednio 30 proc. i 58 proc.

Warto się chwilę zastanowić jak traktować kontrakt SIP. Obecnie przynosi straty, ale posłużył do budowania sieci i stanowi ważny element przychodów, który pokrywa bieżące koszty. InPost zamierza stratować do przetargu na dostarczanie przesyłek do sądów na lata 2016-2018, natomiast nie ma gwarancji, że go wygra. Wręcz przeciwnie, dużo świadczy o tym, że wygra go Poczta Polska - w Prospekcie możemy przeczytać, że:

Cytat:Mimo równowagi rynkowej, Grupa identyfikuje przesłanki mogące wpłynąć na konkurencyjność sektora w przyszłości. Pierwszą jest pojawianie się w specyfikacjach przetargowych organów administracji publicznej formy zatrudnienia jako czynnika, który jest brany pod uwagę przy wyborze najkorzystniejszej oferty. Grupa jest również świadoma komentarzy politycznych odnośnie do ponownej regulacji części rynku pocztowego, przede wszystkim pod kątem zapewnienia operatorowi wyznaczonemu monopolu na świadczenie usług dla sądów i urzędów centralnych

Cytat:Z punktu widzenia pozycji konkurencyjnej Spółki i jej Grupy w 2015 r. pojawiła się jednakże tendencja zakłócająca pozytywny obraz liberalizacji polskiego rynku pocztowego, polegająca na próbach przywracania wiodącej pozycji państwowej Poczty Polskiej w sektorze administracji publicznej. Po pierwsze, warunki rozstrzygniętego przetargu na operatora wyznaczonego oraz trwającego przetargu na pocztową obsługę sądów zdaniem Zarządu Spółki faworyzowały głównego konkurenta Grupy. Ponadto, unieważnienie przez zleceniodawcę wyniku wygranego przez InPost przetargu dla rządowego Centrum Usług Wspólnych (mimo wielu korzystnych dla InPost wyroków sądów oraz KIO), które nastąpiło z przyczyn na Datę Prospektu nieujawnionych Spółce, mogło również mieć podobne podłoże.

Owszem, InPost zwiększa zatrudnienie w formie etatów, ale nie ma pewności, że to wystarczy. Na datę prospektu tylko nieco ponad 25 proc. pracowników miało umowy o pracę, a kryterium to stanowi aż 15 punktów proc. w ocenie (cena tylko 70 proc.). Co ciekawe rozstrzygnięcie przetargu planowane jest na 28 września, czyli już po zapisach na akcje dla inwestorów indywidualnych.

Jeśli przetarg zostanie przegrany, to nie ma żadnej pewności, czy do końca roku InPostowi uda się zbudować portfel kontraktów, który zapewni podobne wykorzystanie sieci jak w obecnie trwającym roku. W skrajnym przypadku może dojść wręcz do restrukturyzacji. Jeśli jednak kontrakt udałoby się wygrać, to spółka ma już doświadczenie i prawdopodobnie potrafiłaby lepiej skroić ofertę, tak aby na tym zarobić.

InPost posiada za to wiele przewag, która pozwalają się dość szybko rozwijać i budują nadzieję, na poprawę wyników. W związku z preferowaną formą zatrudnienia spółka jest w stanie ponosić niższe koszty na przesyłkę, tym bardziej, że posiada wyższą wydajność operacyjną – więcej dostarczonych przesyłek na pracownika.

Struktura InPostu pozwala także na znaczne zwiększenie skali działalności. Sortownia działa na 70 proc. mocy przerobowych, wypełnienie floty samochodowej przy obecnych trasach spółka szacuje na 65-75 proc. i podobnie obłożenie placówek wynosi około 70 proc.

InPost posiada też klientów, którzy rokują nadzieję na duży wzrost wolumenu. W roku 2014 podpisano umowę z Allegro, przy użyciu którego InPost oferuje usługi Allelist i Allepaczka. Dynamika zrealizowanych przesyłek dla tego kontraktu pomiędzy świątecznym grudniem, a listopadem tego roku wynosi prawie x3 dla listów i ponad x2 dla paczek. Wzrost handlu internetowego będzie także wspierał paczkomaty, do których InPost dostarcza przesyłki z czego oczywiście czerpie korzyści finansowe. Średnie kwartalne tempo wzrostu wolumenu w ciągu ostatnich 2,5 roku wyniosło 8 proc. i to bez uwzględniania kontraktu SIP.

Z drugiej strony spółka cały czas optymalizuje swoją strukturę i koszty. Te dotyczące wynagrodzenia agentów spadły z 98 mln w pierwszej poł. 2014 r. do 92 mln w I poł. 2015 r. i to pomimo 4,1 proc. wzrostu wolumenu dostarczonych przesyłek. W kolejnych kwartałach tego roku nie będzie także kosztów stałych generowanych przez sieć „Ruch”, co powinno zwiększyć elastyczność i dostosować nieco poziom kosztów po ewentualnej utracie kontraktu sądowego.

Przy cenie maksymalnej kapitalizacja spółki wyniosłaby 381 mln zł, co w relacji do nominalnego zysku z 4 ostatnich kwartałów wydaje się wartością dość wysoką. Niestety na giełdzie nie ma spółek porównywalnych, więc wartości wskaźników zostały policzone dla całego sektora usługowego „inne”

www.stockwatch.pl/ipo/inpost-s...InPost posiada dość wysokie tempo wzrostu i miejsce na poprawę wyników, co oczywiście wpływa na wycenę. Patrząc jeszcze z innej strony prawdopodobnym jest utrata kontraktu sądowego, co może popsuć wyniki przynajmniej w pierwszych kwartałach 2016 r.

Spółka jest na ścieżce dynamicznego wzrostu, ale można odnieść wrażenie, że IPO spółki przyszło zbyt wcześnie – bez rozstrzygnięcia kluczowego kontraktu. Biorąc pod uwagę, że w ofercie publicznej InPost nie pozyska środków, można sądzić, że Integer chce się podzielić głównie ryzykiem. Tym bardziej, że tak naprawdę nie mamy prawdziwych, realnych wyników grupy w obecnym kształcie nawet przez rok.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.