Orka na ugorze – omówienie sprawozdania finansowego GK Grupa Azoty po III kw. 2021 r.Dla każdego inwestora, który spoglądał na notowania cen gazu zimnego jasnym było, że kwartał może nie być dla Grupy Azoty łatwy i faktycznie taki nie był. Podstawową niewiadomą były możliwości przeniesienia wzrostu cen na odbiorców.

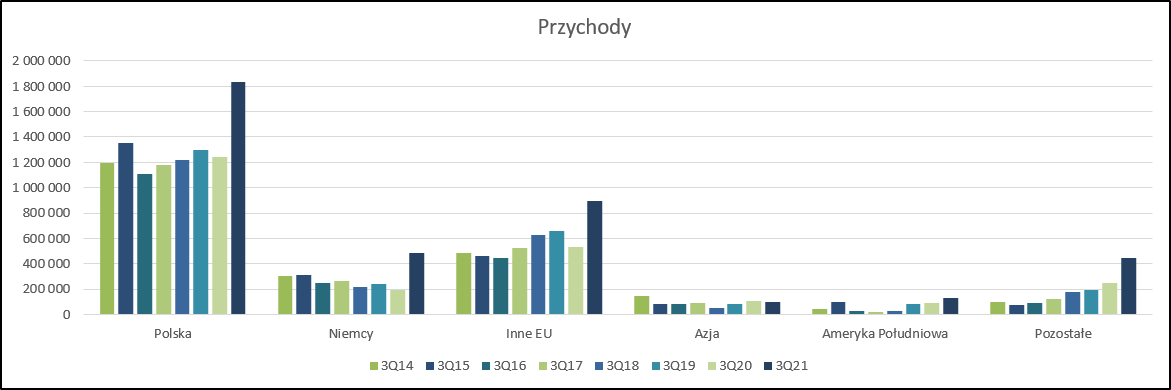

Przychody wyniosły w III kw. 3,88 mld zł i były o 61 proc. wyższe r/r. Z segmentacji geograficznej wynika, że na większości rynków naszemu potentatowi udało się zwiększyć sprzedaż, przynajmniej co do kwot. Outsiderem okazał się rynek Azji, gdzie sprzedaż spadła o 10 mln zł (10 proc.). Nieco lepiej było z rynkami Ameryki Południowej – przychody wzrosły o 33,9 mln zł (36 proc.). Na przeszkodzie sprzedaży na zamorskich rynkach z pewnością stanęły wysokie ceny frachtu morskiego. Największe wzrosty w ujęciu względnym odnotowano na rynku zachodniego sąsiada (+296 mln zł, +156 proc.), ale dobrze wyglądała także sprzedaż na terenie pozostałych krajów Unii Europejskiej (+362 mln zł, +68 proc.). W porównaniu do Niemiec i pozostałych regionów starego kontynentu nieco słabiej wygląda wzrost sprzedaży w Polsce (593 mln zł, +48 proc.). Skoro przychody ze sprzedaży eksportowej rosły w większym tempie niż na rynku krajowym można zgadywać, że także na tych rynkach można było zrealizować wyższe marże.

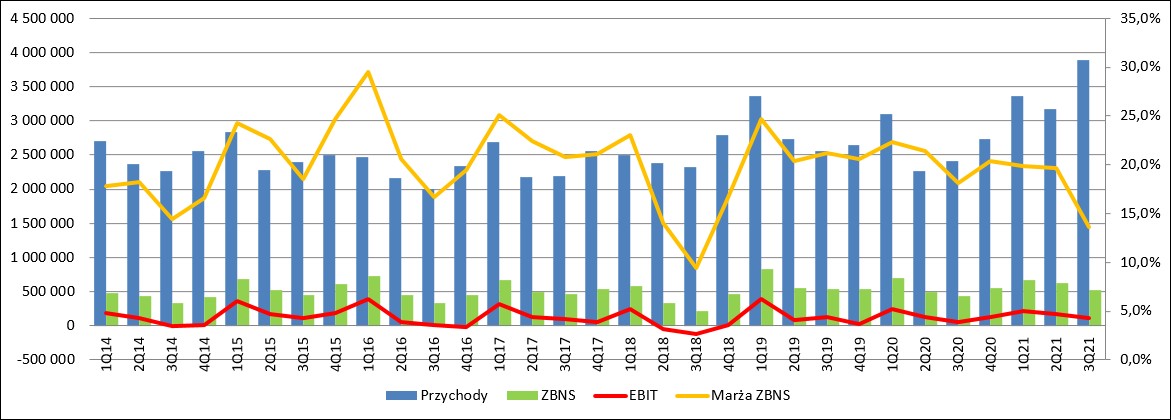

kliknij, aby powiększyćA właśnie marże były największym wyzwaniem. Rentowność zysku brutto na sprzedaży wyniosła tylko 13,6 proc. W porównaniu do analogicznego kwartału roku poprzedniego to spadek o 4,5 pp., a w relacji do poprzedniego kwartału zniżka o 3 pp. Zysk brutto na sprzedaży wyniósł 528 mln zł i był o 90 mln zł (21 proc.) wyższy r/r. Niestety większość wypracowanej nadwyżki zjadł wzrost kosztów operacyjnych. Te dotyczące sprzedaży zwiększyły się o 67,7 mln zł (33 proc.), a koszty ogólnego zarządu wzrosły o 15 mln zł (8 proc.). W konsekwencji zysk na sprzedaży wyniósł 63,6 mln zł i były raptem o 8 mln zł (15 proc.) wyższy r/r. Na poziomie zysku operacyjnego dynamika wzrostu przybiera na sile. EBIT zamknął się kwotą prawie 107 mln zł, tj. o ponad 45 mln zł (74 proc.) wyższa niż w III kw. 2020 r. W uzyskaniu takiej poprawy pomogła linia pozostałej działalności, ale niestety w sprawozdaniach kwartalnych nie mamy szczegółowych not. Pewne wskazówki przynosi w tym zakresie rachunek segmentowy, ale o tym w dalszej części omówienia.

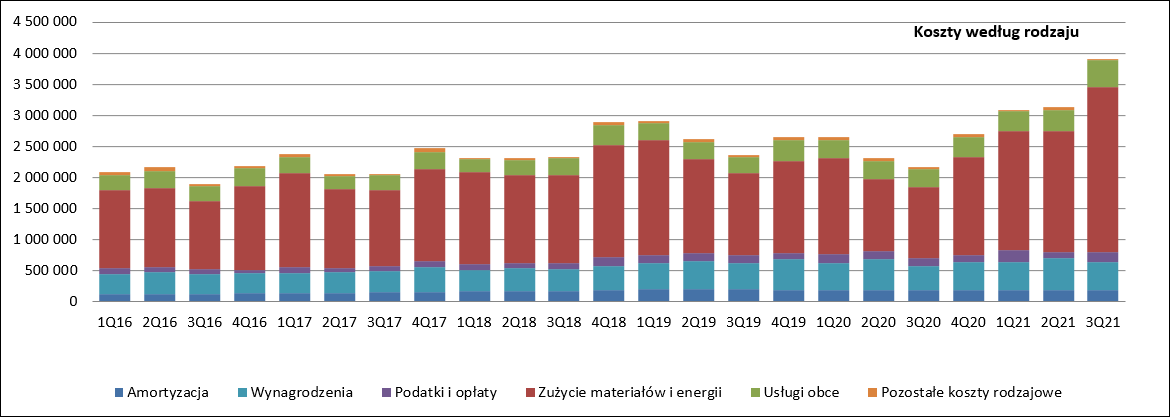

kliknij, aby powiększyćKoszty rodzajoweDla wszystkich uczestników rynku oczywistym było, że muszą wzrosnąć koszty materiałów i energii. Koszty te wyniosły w III kw. 2021 r. 2,65 mld zł i były o 1,51 mld zł (132 proc.) wyższe r/r. Z prezentacji do wyników można wyczytać, że na sam gaz ziemny spółka wydała 944 mln zł (462 proc.) więcej niż w analogicznym okresie ubiegłego roku. 55 mln zł więcej kosztowała też energia i surowce do jej produkcji. O 227 mln zł więcej trzeba było wydać na pochodne ropy naftowej jak benzen, czy fenol. W górę poszły też surowce kopalne (41 mln zł) i przede wszystkim pozostałe - 240 mln zł (70 proc.).

kliknij, aby powiększyćPewnych niespodzianek można się doszukiwać w innych pozycjach. Pewnego rodzaju zaskoczeniem jest silny wzrost kosztów usług obcych – 138,5 mln zł (48 proc.). W tym miejscu pewnie dały znać o sobie koszty transportu. Mocno rosną koszty podatków i opłat, a więc rezerw zawiązywanych pod umorzenie praw do emisji CO2. W tym kwartale obciążenie z tego tytułu wyniosło 162 mln zł, czyli o 39 mln zł (32 proc.) więcej r/r. To relatywnie niewiele względem rynkowego wzrostu jaki można było obserwować na giełdach - ponad 100 proc. Z jednej strony jest to efektem większych przydziałów darmowych uprawnień z drugiej zabezpieczania cen nabycia jednostek. Koszty pracownicze zwiększyły się o 57 mln zł, czyli 15 proc. Nie należy jednak sądzić, że pracownicy grupy zobaczyli takie podwyżki. Przed rokiem spółka rozpoznała zbliżoną kwotę dofinansowania w ramach Tarczy, która obniżyła obciążenie tej pozycji. Można powiedzieć, że w kwestii wynagrodzeń jest raczej płasko.

Za to o 7,5 mln zł spadły pozostałe koszty rodzajowe. Kwota niewielka, ale każda oszczędność cieszy.

kliknij, aby powiększyćGrupa Azoty jest dość mocno zdywersyfikowanym podmiotem więc zmiany wyników ciężko tłumaczyć na poziomie skonsolidowanym. Znacznie lepiej robić to w oparciu o rachunek segmentowy.

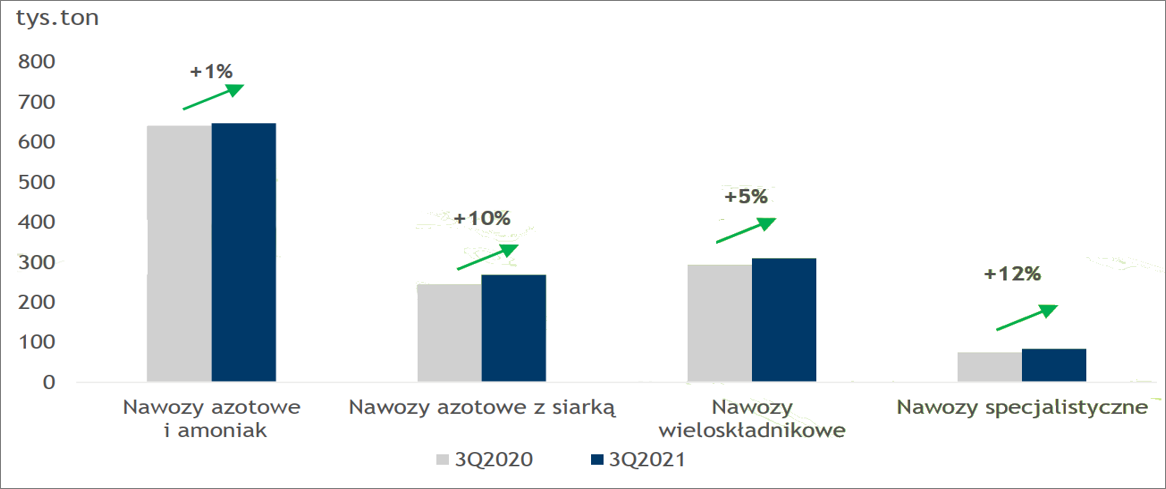

Wyniki segmentowePrzychody dywizji nawozowej wyniosły 2,1 mld zł i były o 46 proc. wyższe r/r. Jasnym jest, że taki wzrost wynika głównie ze zwyżki cen produktów, bo przy normalnym otoczeniu spółka nie jest w stanie tak dynamicznie zwiększyć sprzedaży. Mimo wszystko ogólny tonaż sprzedanych nawozów rósł w solidnym tempie jednocyfrowym.

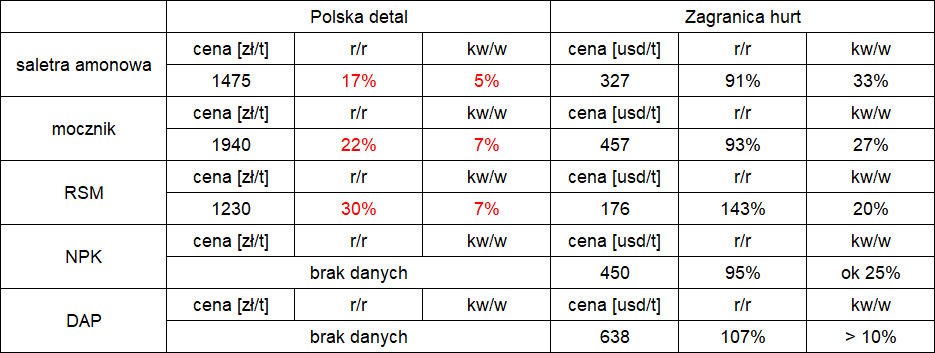

kliknij, aby powiększyćTo oznacza, że średnia cena sprzedaży wzrosła o ok. 40 proc. Patrząc na zachowanie cen detalicznych w Polsce można powiedzieć, że taka zwyżka obrotów to sukces, bo tempo wzrostu średniego przychodu przekracza dwukrotnie tempo wzrostu cen. Z drugiej strony patrząc na zachowanie cen w europejskich portach pozostaje jednak spory niedosyt, gdyż ceny tam rosły w tempie co najmniej dwukrotnie wyższym od wzrostu przychodów.

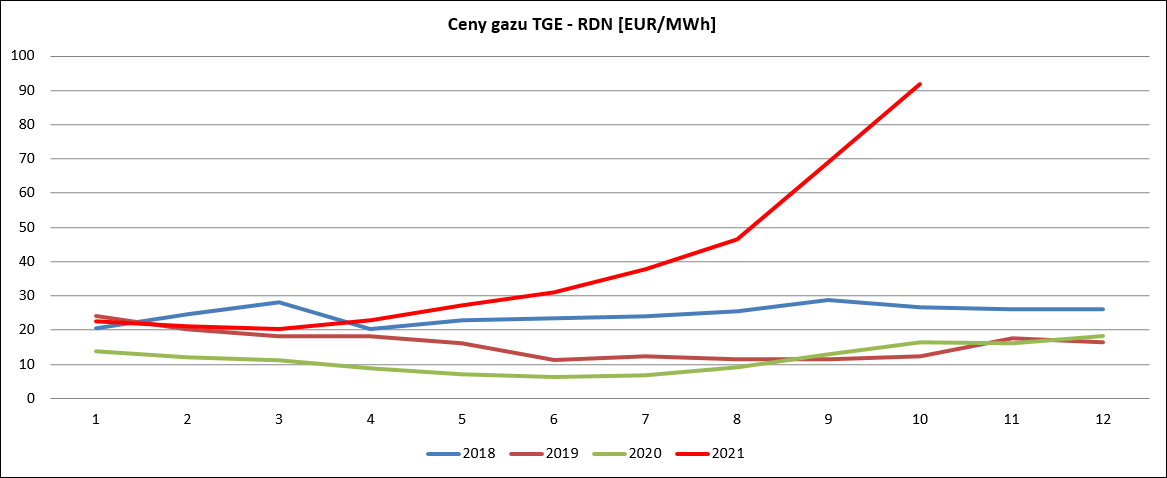

kliknij, aby powiększyćWydaje się, że w krótkim terminie lepiej było przekierować sprzedaż w większym stopniu na rynki eksportowe, ale taka taktyka mogłaby przynieść w dłuższym okresie gorsze skutki, bo miejsce Azotów na krajowym rynku mogła zająć konkurencja importująca nawozy ze wschodu. Wzrost cen i przychodów wygląda także blado w świetle wzrostu cen gazu.

kliknij, aby powiększyćWobec niewystarczającego wzrostu cen w dywizji nawozowej spadła marża. Rentowność brutto na sprzedaży (liczona dla samych przychodów zewnętrznych) wyniosła 10,5 proc. w porównaniu do 21 proc. kwartał wcześniej, czy 23,9 proc. przed rokiem. Zysk brutto na sprzedaży wyniósł 220 mln zł i tylko z małym naddatkiem pokrył koszty sprzedaży (201 mln zł). Przed rokiem spółka raportowała zysk w wysokości 344 mln zł, a po obciążeniu kosztami sprzedaży 204 mln zł, w porównaniu do obecnych 20 mln zł. Koszty ogólnego zarządu wzrosły o 10 mln zł (12 proc.), co dało łącznie kwotę 98 mln zł. W konsekwencji zysk ze sprzedaży zanurkował pod wodę. Strata wyniosła ponad 78 mln zł w porównaniu do 116 mln zł zysku przed rokiem. Na poziomie operacyjnym strata wzrosła do 81 mln zł (119 mln zł zysku przed rokiem)

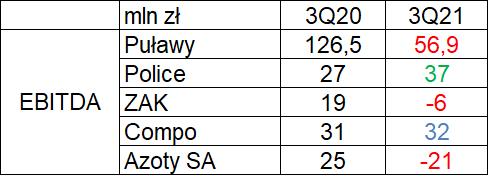

kliknij, aby powiększyćWarto jednak zwrócić uwagę, że zachowanie wyników dywizji nawozowej był zróżnicowane w ramach grupy. Police i Compo Expert zdołały poprawić swoją EBITDA, natomiast spółki skupione na nawozach azotowych solidarnie doznały regresu. Inaczej mówiąc nieco lepiej radziły sobie podmioty zajmujące się nawozami o nieco bardziej skomplikowanej strukturze. Podobne obserwacje można poczynić wśród zagranicznych konkurentów, gdzie większość spółek chwali się znaczącą poprawą wyników, co do pewnego stopnia jest efektem niskiej bazy.

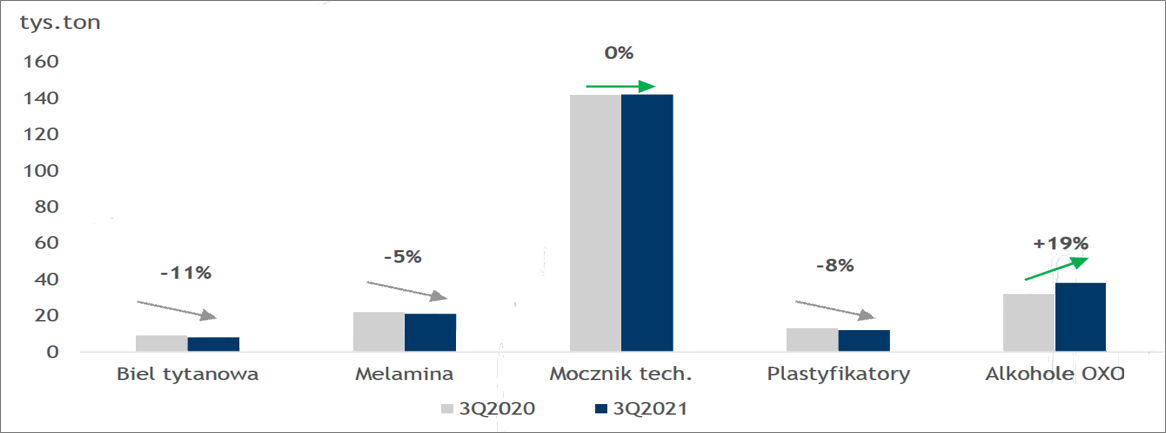

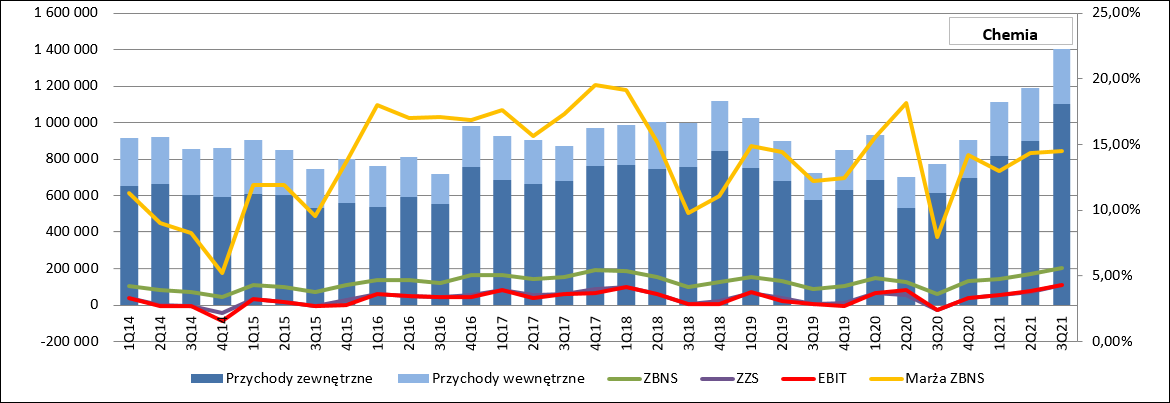

kliknij, aby powiększyćW segmencie chemicznym Azoty także zaliczył mocny wzrost obrotów. Przychody wyniosły 1,1 mld zł i były o 490 mln zł (80 proc.) wyższe r/r i 22 proc. wyższe kw/kw. Wzrosty sprzedaży to także efekt zwyżki cen sprzedaży, bo sumaryczny wolumen wzrósł tylko kosmetycznie i w zasadzie dotyczył tylko alkoholi OXO. We wszystkich innych asortymentach Chemia odnotowała spadki wolumenów, co jednak nie przeszkodziło w poprawie wyników.

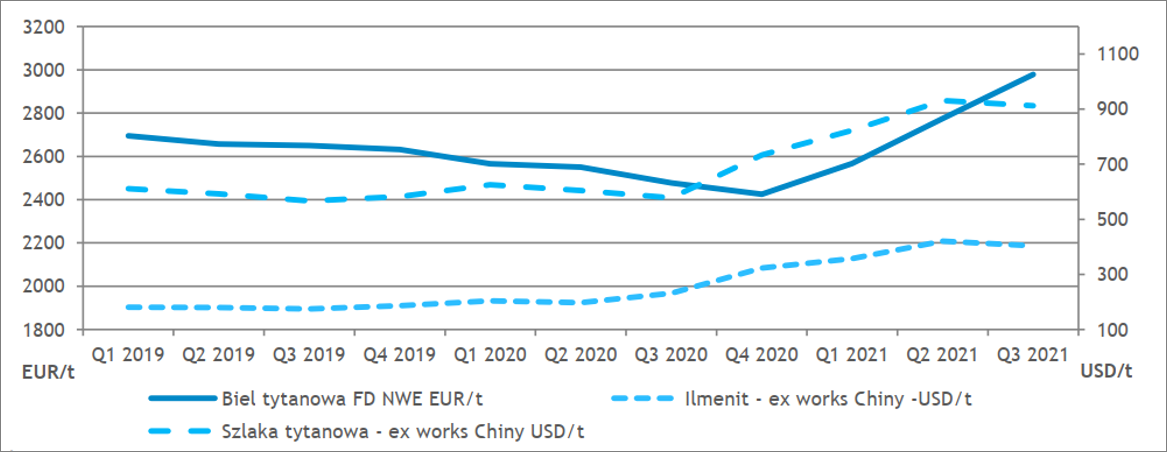

kliknij, aby powiększyćWciąż bardzo dobrze zachowywały się ceny bieli tytanowej. Z jej sprzedaży spółka odnotowała 15 proc. wzrost pomimo 11 proc. spadku wolumenu. W dodatku poprawiły się relacje cenowe z kluczowymi surowcami jak szlaka tytanowa czy ilmenit. Grupa Azoty nie ujawnia sama w sobie zysku na produkcji, ale ze sprawozdania Polic wiadomo, że segment pigmentów pozwolił zwiększyć EBITDA o 12 mln zł.

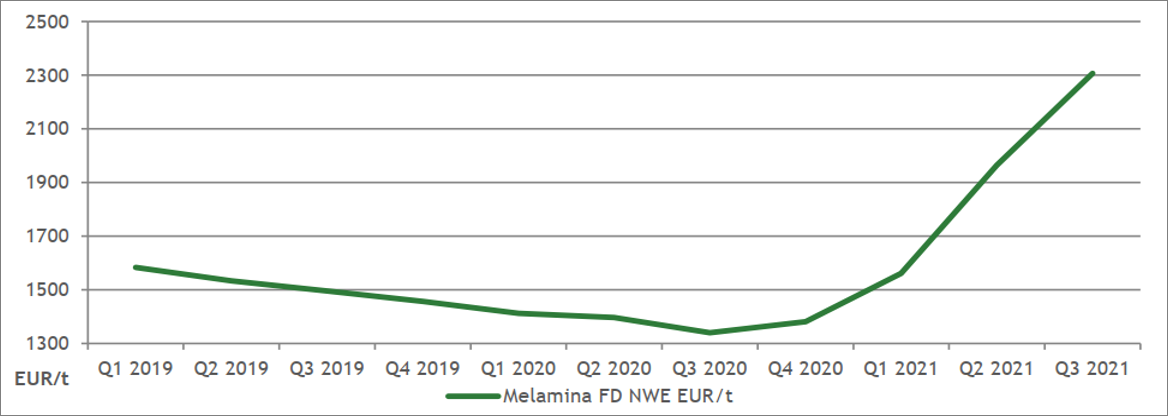

kliknij, aby powiększyćRosły ceny melaminy, ale wzrost ten spotkał się z bardzo dynamicznym wzrostem cen gazu i bez dokładnej znajomości procesu technologicznego ciężko powiedzieć czy otoczenie zewnętrzne było korzystniejsze niż przed rokiem, czy wręcz odwrotnie. Biorąc uwagę skali zwyżki cen można mniemać, że raczej nie było gorzej, choć to tylko domysły.

kliknij, aby powiększyćNiekorzystne warunki panowały za to przy produkcji mocznika, oczywiście ze względu na koszt zakupu gazu. Bank rozbiły plastyfikatory i alkohole. ZAK będący głównym producentem w grupie pokazał wzrost EBITDA z 3 do 68 mln zł.

kliknij, aby powiększyćZysk brutto na sprzedaży dywizji chemicznej wyniósł 203 mln zł (+141 mln zł, +231 proc. r/r), a nadwyżka niemal w całości skonwertowała się na zysk ze sprzedaży (+137 mln zł). EBIT w segmencie chemicznym zamknął się kwotą 108 mln zł, czyli o 135 mln zł wyższą niż przed rokiem i 32 mln zł wyższą niż w poprzednim kwartale. Już od roku segment chemiczny trzyma stabilną marże na poziomie 13-14 proc., a jak widać „pod skórą” dzieje się całkiem sporo.

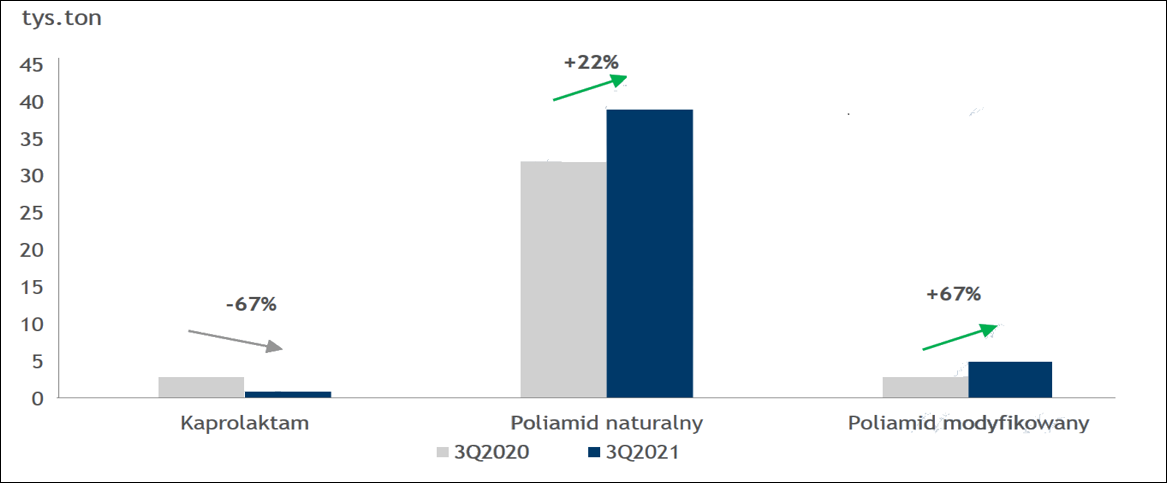

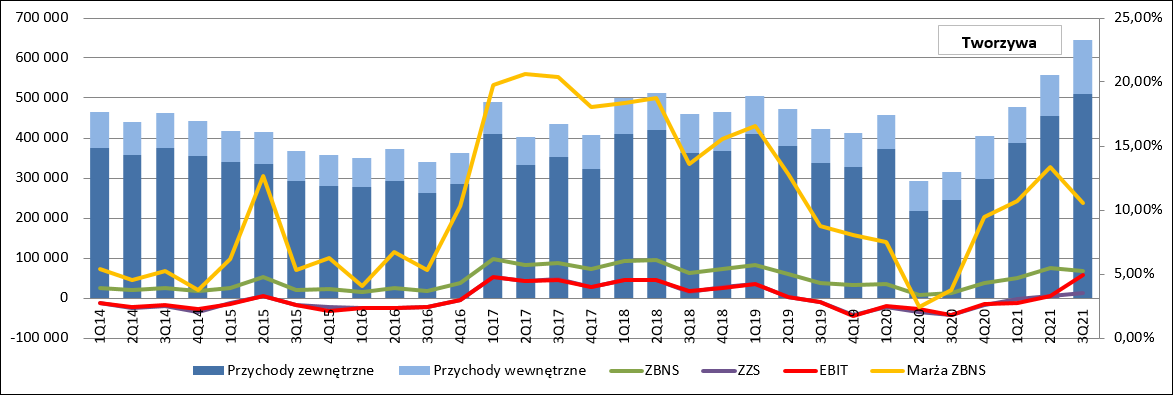

kliknij, aby powiększyćPomimo problemów w branży motoryzacyjnej spółka mocno zwiększyła wolumeny sprzedaży tworzyw. 22 proc. wzrost w zakresie poliamidu cieszy, ale jeszcze bardziej 67 proc. wzrost compoundów. Dzięki większej sprzedaży można było zwiększyć wewnętrzne wykorzystanie kaprolaktamu.

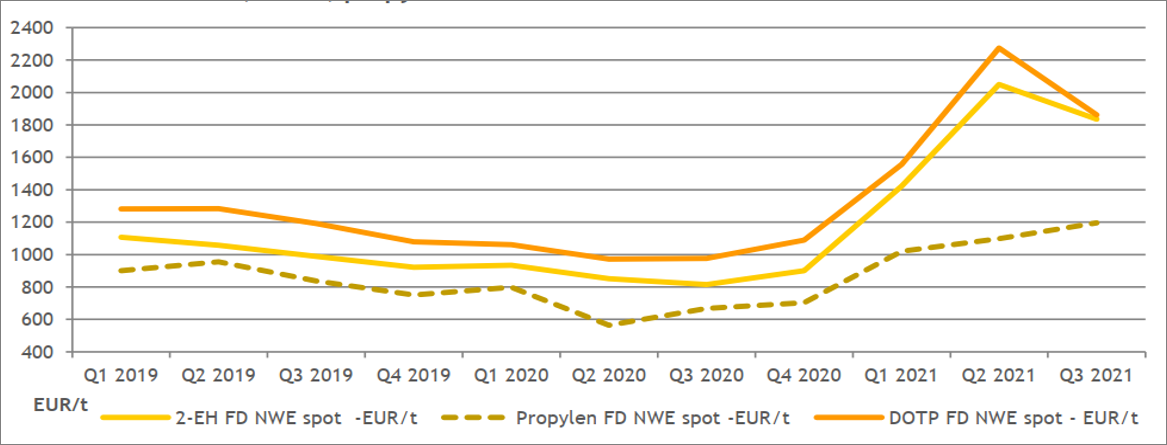

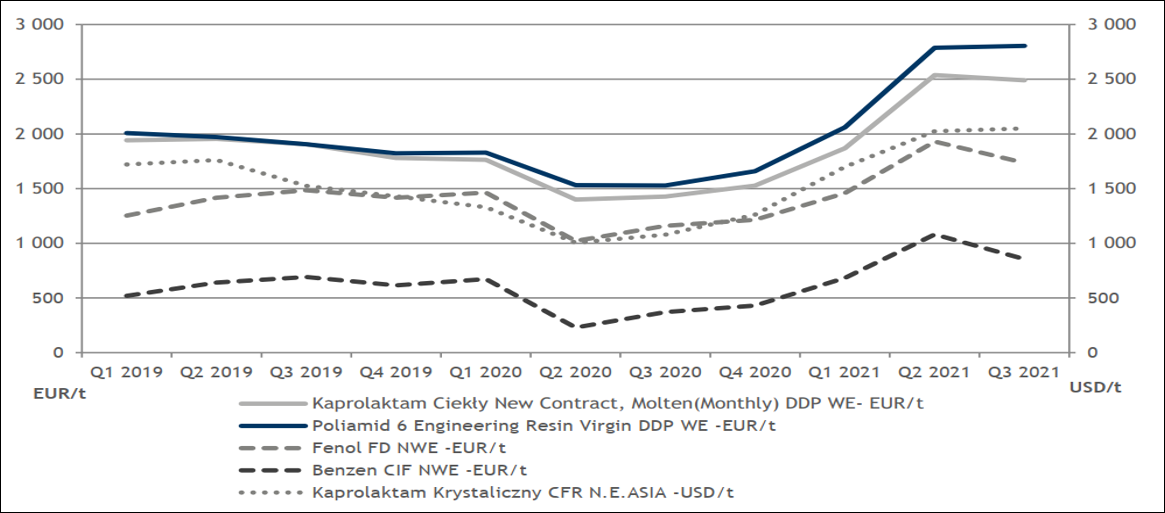

kliknij, aby powiększyćRynkowe wzrosty cen obserwujemy też w dywizji tworzyw. Ceny PA6 wzrosły r/r o 44 proc., przy czym mowa o cenach wyrażonych w EUR, a co jeszcze ważniejsze mamy kolejny kwartał z rządu korzystnego spreadu pomiędzy cenami produktów a benzenu czy fenolu.

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły 510 mln zł i były ponad dwukrotnie wyższe r/r. Wydaje się, że w tym segmencie Grupa Azoty w pełni wykorzystała rynkowe możliwości zwiększenia ceny. Rentowność zysku brutto na sprzedaży wyniosła 13 proc. To mniej niż kwartał wcześniej, ale lepiej niż w 2019 czy 2020 r. Zysk brutto na sprzedaży wyniósł 68,3 mln zł i był o 56,5 mln zł wyższy r/r, ale o 6 mln zł niższy niż kwartał wcześniej. Co ciekawe spółce udało się ograniczyć koszty ogólnego zarządu. Obecnie wyniosły niecałe 37 mln zł w porównaniu do 53 mln zł kwartał wcześniej i 41 mln zł przed rokiem, choć wtedy przecież mieliśmy rozliczaną Tarczę. Zysk ze sprzedaży zamknął się kwotą 12 mln zł zysku (43 mln zł straty przed rokiem), natomiast EBIT wyniósł aż 56 mln zł.

Na taki stan rzeczy miała wpływ linia pozostałej działalności operacyjnej. W tym miejscu należy przywołać kwestię zakończenia działalności w zakresie wytwarzania POM. Zgodnie z informacją ze sprawozdania spółka w III kw. zakończyła działalność w przedmiotowym zakresie i sprzedała część aktywów. Bardzo możliwe, że sprzedaż nastąpiła po cenach wyższych niż bilansowe i na tej transakcji rozpoznano zysk. Możliwe także, że zakończenie działalności wiąże się z nadwyżką uprawnień do emisji CO2, co także mogło zwiększyć zysk dywizji. Jeśli tak faktycznie było, to niestety poprawa wyników w znacznym stopniu ma charakter jednorazowy.

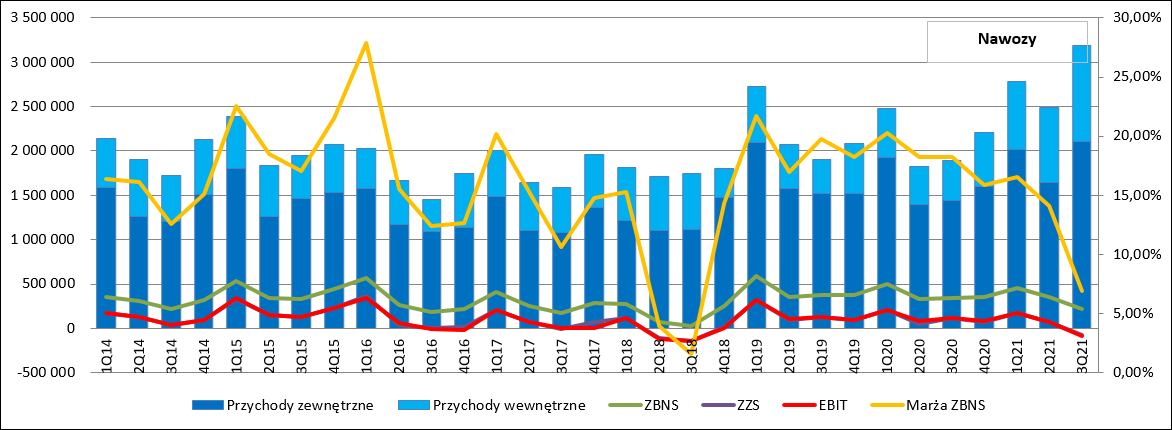

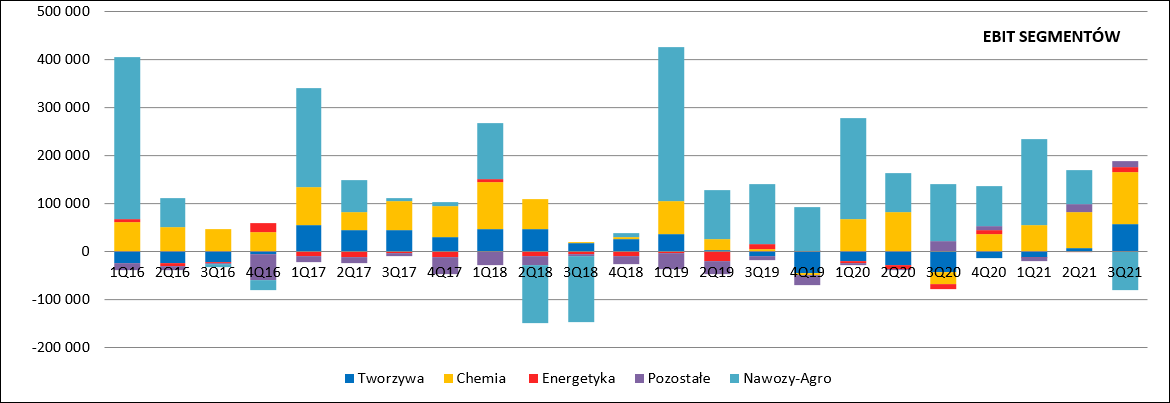

kliknij, aby powiększyćJak widać poniżej, pierwszy raz od 3 lat to segment chemiczny zbudował wynik spółki w czym wtórowały mu tworzywa. Nawozy, podobnie jak w 2018 r., ucierpiały na wysokich cenach gazu.

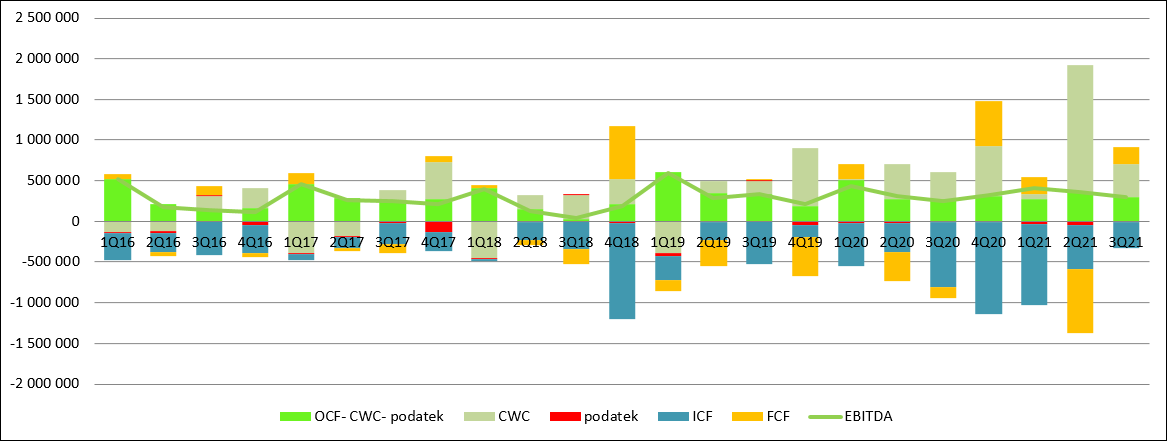

kliknij, aby powiększyćSkoro EBITDA wyniosła w III kw. ok. 300 mln zł to przepływy operacyjne na poziomie 685 mln zł, w otoczeniu dynamicznie rosnących cen należało uznać by za wyśmienite. Tak jednak do końca nie jest przez wspominaną przeze mnie już parę razy prezentację faktoringu odwrotnego, dzięki której spłata dostawców jest faktycznie wykazywana w działalności finansowej. Bardzo mocno upraszczające temat można powiedzieć, że to taki rodzaj kredytu obrotowego, który wpływa przez cash flow operacyjny, a spłaca się przez finansowy. Akurat w tym kwartale na działalności finansowej Grupa wykazała ponad 200 mln zł wpływów, ale kwartał wcześniej wypłynęło ze spółki 790 mln zł.

W ostatnim czasie spółka nieco ogranicza wydatki inwestycyjne. W tym kwartale wyniosły 319 mln zł, w poprzednim kwartale 539 mln zł, natomiast przed rokiem 803 mln zł i to mimo niepewności jaką rodził początkowy okres pandemii.

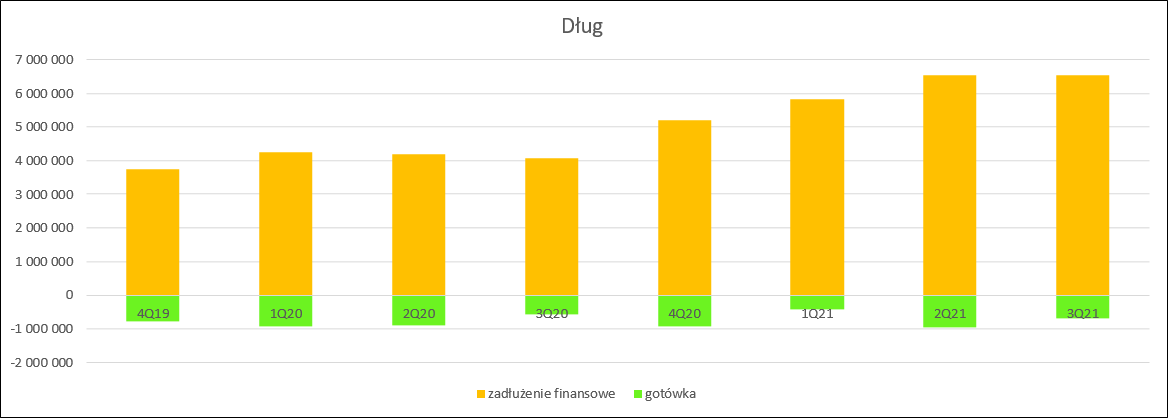

kliknij, aby powiększyćSzeroki program inwestycyjny z polimerami i nowym blokiem węglowym w Puławach na czele, ale także dynamiczny wzrost zapotrzebowania na kapitał obrotowy w związku ze wzrostem cen sprzedaży i zakupu surowców rodzi spore potrzeby kapitałowe, które spółka zaspakaja obecnie w instytucjach finansowych. Dług finansowy netto na koniec III kw. wyniósł 5,8 mld zł, czyli o 2,3 mld zł więcej niż przed rokiem. Gdyby nie fakt, że Grupa Azoty Polyolefins posiada finansowanie w formule project finance można byłoby się zaczynać martwić, gdyż wskaźnik długu netto do EBITDA przekracza poziom 4, uważany powszechnie w bankach za granicę bezpieczeństwa.

kliknij, aby powiększyć W tym przypadku znaczna część zadłużenia finansuje flagową inwestycję i do momentu kiedy nie zacznie ona generować gotówki ze względu na skalę przedsięwzięcia wskaźniki brane wprost ze sprawozdań będą wyglądać źle. Spółka w prezentacji do wyników podaje, że wskaźnik według formuł uzgodnionych z bankami (czyli po wyłączeniu finansowania polimerów) wynosi 2,8, co jest poziomem zupełnie akceptowalnym. Spółka informuje, że posiada wolne limity kredytowe w wysokości ponad 8 mld zł.

Coraz bardziej zbliżamy się do momentu startu produkcji polipropylenu, ale niestety nie wszystko przebiega gładko. Wykonawca wystąpił do spółki z wnioskiem o zwiększenie budżetu inwestycji i wydłużenie terminu realizacji. Azoty w tej kwestii się jeszcze nie wypowiedziały, ale raczej nie należy oczekiwać, że wszystko zostanie „po staremu”, bo zmiany w kontrakcie dopuszcza jego formuła, a nie jest chyba dla nikogo zaskoczeniem, że na rynku mamy znaczący wzrost kosztów materiałów budowlanych, kosztów usług i w końcu presję płac.

W ostatnim czasie to jednak nie wyniki, a nowa strategia powinna budzić największe zainteresowanie inwestorów. Choć celów poprzedniej nie udało się w pełni zrealizować, to cieszyć może ambicja zarządu do zwiększania marży i przede wszystkim chęć zmierzenia się z wyzwaniem dotyczącym emisji gazów i substancji szkodliwych oraz inwestycje w gospodarkę obiegu zamkniętego. Te aspekty wydawały się największym ryzykiem w dłuższym terminie. Teraz wiemy jak Azoty chcą się przekształcać i w którym kierunku dążyć. Pozostaje przekuć słowa w czyny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj