190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

21 października 2022 12:58:02

przy kursie: 30,24 zł

Otrzymałem odpowiedź ze spółki na najważniejsze pytanie, czy sprzęt zaciśnięty był ubezpieczony. Odp, że tak.

Całość kosztów akcji będzie podany w pełnym raporcie w listopadzie.

Nic to na rynku nie zmienia, jest kontynuacja wyprzedaży akcji.

|

|

8

Dołączył: 2021-02-22

Wpisów: 44

Wysłane:

21 października 2022 17:52:14

przy kursie: 30,24 zł

Znaczy się, zarobią dostawcy dla górnictwa.

|

|

PREMIUM

136

Dołączył: 2009-09-04

Wpisów: 594

Wysłane:

5 listopada 2022 11:56:47

przy kursie: 37,40 zł

Pojawiła się nowa rekomendacja w Bosiu. Zmniejszyli przychody, zawyżyli koszy i wyszło im konserwatywnie liczone 100 pln za akcję. Bez tego pudrowania wyszłoby pewnie powyżej 200, ale chłop który to liczył przestraszył się wyniku więc zrobił tak żeby wyszło „tylko” 100. Dodatkowo podobnie jak w przypadku JSW niebawem stan środków na kontach powinien być większy niż obecna kapitalizacja. Przed nami kilka słabych kwartałów ze względu na problemy techniczne i opóźnienia w dostosowaniu cen sprzedaży do PSCMI. W pewnym momencie jednak rynek powinien zauważyć zbliżające się eldorado.

|

|

|

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

14 grudnia 2022 06:19:47

przy kursie: 39,52 zł

.... zadekretowane i zakopane zyski - sufit. Rekomendacje nadają się do kabaretu. A div raczej nie czaruje. Zatem szukanie na ten czas osi - przedział 10-30 zł wcale nie urąga prywatnemu inwestorowi. Toć mamy obecnie boom na węgiel i ekstremum cen na rynku. Normalnie to chude lata i ekolodzy. Wobec zadekretowanych zysków i dywidend - mamy wycenę raczej z naddatkiem. Nie jest to rekomendacja.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

14 grudnia 2022 09:14:01

przy kursie: 39,22 zł

piszesz to w momencie kiedy ceny dla energetyki i ciepłownictwa w Polsce ekspolodowały?

Rozumiem, że Bogdanka ma opóźnienie, ale jednak ceny poszły mocno do góry.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

14 grudnia 2022 22:56:52

przy kursie: 39,22 zł

...opóźnienie ? Jeśli w latach 2014-2021 wypłacono w ramach dywidend w sumie 4,25 zł tj. wychodzi średnio Divś=4,25/7= 0,6 zł/pS/y. A w ostatnich 4-ch latach 2018-2021 wychodzi to nieco więcej bo Divś=0,81 zł/;pS/y , jednocześnie średnie Epsś=5,3 zł , natomiast cena akcji z 50zł leci poniżej 20 zł i obecnie zwyżkuje na 40 zł - czyżby to oznaczało zmiany zasadnicze? Otóż nie ma takich przesłanek. Średnioroczne dywidendy mogą (tu nie ma regularnych wypłat) w latach 2022-2026 osiągnąć średnio Divś= 1,2-1,5 zł, a to oznacza, że mimo wzrostu zysku Epsś= 10 zł , adekwatny kurs akcji i to w boomie to oś 30zł. Oczywiście, że parkiet robi cuda i jeśli zechcesz to stanie ci ... przed oczyma i bossa-nowa 100 zł. Nie jest to rekomendacja.

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 681

Wysłane:

30 grudnia 2022 15:55:23

przy kursie: 49,92 zł

a co to stalo sie? takie wzrosty w ostatni dzien roku?

|

|

19

Dołączył: 2011-08-25

Wpisów: 86

Wysłane:

30 grudnia 2022 16:40:52

przy kursie: 49,92 zł

Aneks do umowy sprzedaży wegla, wzrost wartości umowy o 81% www.bankier.pl/amp/wiadomosc/B...

Edytowany: 30 grudnia 2022 16:41

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 681

Wysłane:

30 grudnia 2022 16:43:10

przy kursie: 49,92 zł

czyli zyski bogdanki x2. eleganckie zakonczenie roku

|

|

PREMIUM

136

Dołączył: 2009-09-04

Wpisów: 594

Wysłane:

30 grudnia 2022 17:39:19

przy kursie: 49,92 zł

To się nazywa efektywność rynku. Nikt nie wiedział, że Bogdanka będzie w przyszłym roku sprzedawać węgiel dużo drożej.

@Le rom, a jak idziesz po chodniku to patrzysz do przodu czy do tyłu?

|

|

|

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 681

Wysłane:

30 grudnia 2022 17:46:49

przy kursie: 49,92 zł

trzeba to dokladnie policzyc, ile dodatkowo zarobi Bogdanka.

ale fakty sa takie

- wypadek ubezpieczony, wiec ubezpieczyciel placi

- brak kar umownych (dzis espi wspomina sile wyzsza)

- ceny +80% (tak rozumiem wartosc kontraktu).

jesli mialem target 80 zl po staremu, to teraz 160zl mnie nie zdziwi.

(oczywiscie o ile Sasin i rynki pozwola)

|

|

81

Dołączył: 2018-05-13

Wpisów: 546

Wysłane:

30 grudnia 2022 19:00:33

przy kursie: 49,92 zł

Cytat:@Le rom, a jak idziesz po chodniku to patrzysz do przodu czy do tyłu? Tu musi kurs stać czarno na białym 100 zł aby wielu uwierzyło że w polskich warunkach również akcjonariusze mogą zarabiać na węglu. Na razie jest to poza ich percepcją , bo wiadomo: ceny regulowane, związki zawodowe, rozwydrzeni górnicy, pazerne państwo. Dotyczy to również JSW.

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

4 stycznia 2023 16:48:39

przy kursie: 52,90 zł

Obecne wyliczenia DMów implikują, że Bogdanka będzie miała zysk przed opodatkowaniem sporo ponad 2 mld PLN. W porównaniu do wczesniejszych założeń, jeśli chodzi o wzrost cen, jest dodatkowe ~1.3 mld zysku netto (tylko za 2023). Jak na razie mało co z tego się zdyskontowało. Ciekawe jak długo będzie mielił się opór na poziomach poprzedniej konsolidacji, i czy domkną lukę z poniedziałku :troll:. Jak dla mnie jeśli ktoś jest zainteresowany, to lepiej mieć akcje niż ich nie mieć, w oczekiwaniu na 'techniczne' momenty wejścia.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

10 stycznia 2023 09:43:10

przy kursie: 51,50 zł

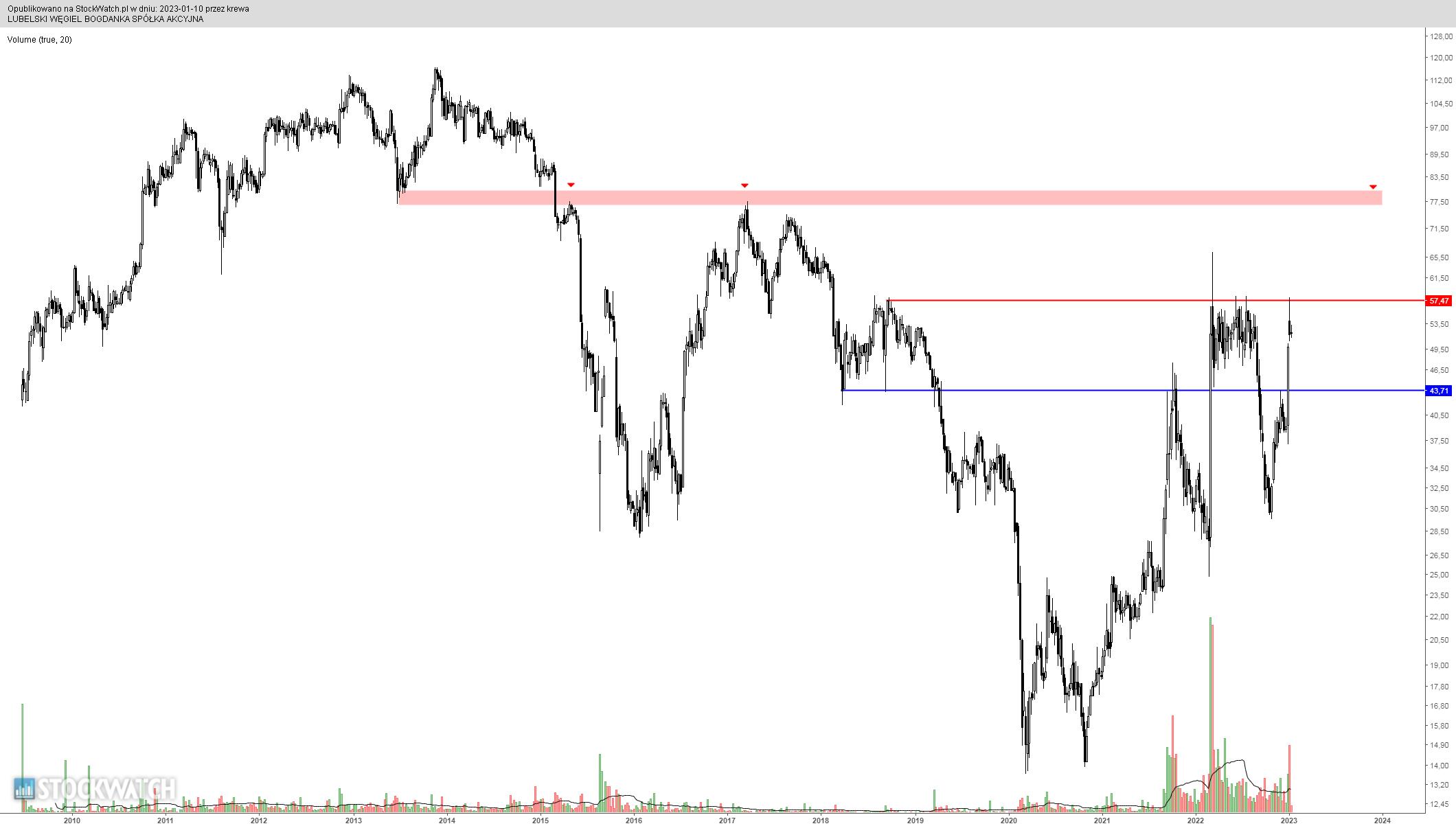

BOGDANKA - spojrzenie na wykres Najpierw spojrzenie na wykres historyczny w interwale tygodniowym. Po dynamicznym wybiciu kurs akcji powrócił do ubiegłorocznej strefy zagęszczenia cen. Dotknięcie oporu poskutkowało powstaniem sporego górnego cienia, sygnalizującego istnienie sporych pokładów podaży. Jeżeli przerzucimy wolumen na oś wartości to okaże się, że właśnie w tym przedziale cenowym doszło do największej pod względem wolumenu wymiany akcji i nie bez powodu właśnie tutaj popyt napotyka największy opór. Zatem kontynuacja wzrostów byłaby możliwa dopiero po pokonaniu zaznaczonego oporu.

kliknij, aby powiększyćW interwale dziennym strefa zagęszczenia cen nieco zawęża się, ale w dalszym ciągu skutecznie pełni rolę oporu. Na razie mamy do czynienia z korekcyjnym odejściem, zatrzymanym w strefie luki hossy. Jej ewentualne domknięcie traktowałbym jako porażkę popytu, która poskutkowałaby testem wsparcia .

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

17

Dołączył: 2020-05-25

Wpisów: 89

Wysłane:

12 stycznia 2023 12:17:18

przy kursie: 48,54 zł

Vox napisał(a):trzeba to dokladnie policzyc, ile dodatkowo zarobi Bogdanka.

ale fakty sa takie

- wypadek ubezpieczony, wiec ubezpieczyciel placi

- brak kar umownych (dzis espi wspomina sile wyzsza)

- ceny +80% (tak rozumiem wartosc kontraktu).

jesli mialem target 80 zl po staremu, to teraz 160zl mnie nie zdziwi.

(oczywiscie o ile Sasin i rynki pozwola)

Piszę z pamięci, ale +80% dla całego okresu umownego (chyba od 2017), jeśli dobrze myślę to od 2023 będzie wzrost ok. 112%. Daje to dość sporą dźwignie, nawet po uwzględnieniu podwyżek płacowych. Edit. w 2021 był aneks na wzrost 6%, więc wzrost będzie niższy niz podany wyżej, ale na pewno wyższy niż podany w aneksie.

Edytowany: 12 stycznia 2023 12:23

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 681

Wysłane:

16 stycznia 2023 16:40:37

przy kursie: 46,36 zł

Cytat:Jak dla mnie jeśli ktoś jest zainteresowany, to lepiej mieć akcje niż ich nie mieć, w oczekiwaniu na 'techniczne' momenty wejścia. no i jak zwykle jest na odwrot, kurs leci w otchlan. czemu?

Edytowany: 16 stycznia 2023 16:40

|

|

21

Dołączył: 2022-10-19

Wpisów: 166

Wysłane:

16 stycznia 2023 17:57:54

przy kursie: 46,36 zł

Bo ceny węgla w portach lecą w odchłań, dzisiaj znowu -10%, spadek z 370 na 150$ od maja.

Inwestorzy nie patrzą na to ile będzie zysków po renegocjacjach umów tylko na ceny węgla.

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

16 stycznia 2023 18:31:26

przy kursie: 46,36 zł

Renegocjacje umów i wzrost przychodów to jedna strona w księgach. Co z kosztami? O ile wzrosną koszty stałe w 2023? Np place? Jak duże będą nakłady inwestycyjne w 23? ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

21

Dołączył: 2022-10-19

Wpisów: 166

Wysłane:

16 stycznia 2023 18:36:46

przy kursie: 46,36 zł

Podwyżki i wzrost kosztów będą w większości spółkach notowanych na GPW, gdzie jak widać po ich zachowaniu nie stoi na przeszkodzie rosnąć od 3 miesięcy.

Zachowanie na węglowych spółkach jest iście powiązane z cenami węgla w portach imo

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

17 stycznia 2023 10:16:23

przy kursie: 45,14 zł

Jeśli pracownicy Bogdanki dostaliby podwyżki takie jak rządają związkowcy JSW, to koszt dla firmy to by było ~150 mln. Nie jest to zbyt dużo w porównaniu do +2 mld przychodów extra w porównaniu do 2021.

Jeśli chodzi o ceny w portach - aktualne kontrakty Bogdanki zakłądającene która jest ekwiwalentem 140 USD cen typu API2 (ARA). Także cały czas poniżej rynkowych (abstrachując od dodatkowych kosztów transportu z portów.

Co ciekawe aktualnie API 4 (węgiel FOB z Południowej Afryki) jest nieco droższy niż e.g. w Rotterdamie, pomimo tego, że są przecież jakieś koszty transportu morskiego. Na pewno ma to związek z ciepłą zimą i być może związanym pełnym wykorzystaniem pojemności magazynowej w portach, przez co mamy dyskonto przy zakupie. Normalnie ceny ARA powinny być trochę wyższe niż API4.

Inna sprawa - Bogdanka ma zagwarantowane ceny w dłuższej perspektywie, i są one one powiązane z indeksem cen z Polskich kopalni (PSCMI). Co ciekawe mocny wzrost kosztów płacowych na śląsku jest korzystny dla Bogdanki, która ma najlepsze warunki geologiczne w PL jest najbardzij efektywna jeśli chodzi o wydobycie w tonach na pracownika, także budżet płacowy odpowiada za odpowienio niższy procent kosztów. Wyższe zarobki górników na śląsku, to wyższe ceny Polskiego węgla, bo jednak waga śląska jest dużo większa w całkowitym wydobyciu w PL.

Edytowany: 17 stycznia 2023 10:34

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.