Spalona ziemia – omówienie sytuacji fundamentalnej Kernel po III kw. 2022 r. Niedoceniane przez wielu inwestorów ryzyko polityczne w przypadku Kernela się zmaterializowało, a choć ukraińskie wojska odzyskały w ostatnich miesiącach spory teren to przyszłość Ukrainy i spółki jest wciąż niepewna.

Na skutek działań wojennych Kernel utracił możliwość produkcji w dwóch (z ośmiu działających) zakładach produkcji oleju. Część silosów zbożowych uległa zniszczeniu, część została na terenach okupowanych, a do tego część zapasów została skradziona. Wiosenne działania wojenne utrudniały prace polowe, część pracowników wstąpiła do sił zbrojnych Ukrainy. Dodatkowo spółka na jakiś czas utraciła zdolności eksportowe z czarnomorskich portów, a tym samym możliwości spieniężenia swoich zapasów. W kontekście 1 mld USD krótkoterminowych zobowiązań finansowych taka sytuacja oznaczać mogła tylko jedno - kłopoty z płynnością.

Dla części swoich kredytów Kernel przekroczył kowenanty, w związku z czym instytucje finansowe mogłyby postawić dług w stan natychmiastowej wymagalności, a takie zdarzenie implikowałoby także wymagalność wyemitowanych obligacji. W związku z powyższym Kernel prezentuje swoje kredyty długoterminowe i obligacje jako instrumenty krótkoterminowe, choć dla części z nich uzyskał deklarację o braku egzekucji do 30 czerwca 2023 r. Tym niemniej stanowisko banków pozostaje wciąż dużym ryzykiem dla grupy, choćby ze względu na fakt, że wciąż dla 180 mln USD nie uzyskano zapewnień o nieegzekwowaniu długu.

Biorąc pod uwagę sytuację na Ukrainie obecne wyniki wyglądają całkiem dobrze, ale zanim przejdę do ich omawiania parę uwag.

Kernel ma przesunięty rok obrotowy (kończy się 30 czerwca) i w poniższych dywagacjach będę posługiwał się tymże rokiem obrotowym, a nie kalendarzowym. Kolejna sprawa to waluta funkcjonalna i sprawozdawcza – w przypadku spółki jest to amerykański dolar, co oznacza, że spółki zależne które operują na Ukrainie traktowane są jako spółki zależne „zagraniczne” raportujące w walucie obcej. Ostatnia, ale bardzo ważna sprawa to rachunkowość. Kernel podlega MSR41, czyli standardowi rachunkowemu przewidzianemu dla rolnictwa. W tym standardzie używa się do wyceny bilansowej upraw na polach metody DCF, czyli metody zdyskontowanych przepływów pieniężnych. Stąd w raportach znajdziemy pozycję, która nazywa się aktywa biologiczne, a właściwie stosując przyjęte nazewnictwo angielskie biological assets. Aktywa te są prezentowane w wartości godziwej, a jej zmiana przechodzi przez rachunek wyników. W kontekście wyceny aktywów biologicznych trzeba też wspomnieć o tym, że Kernel ma dość autorskie podejście. Mianowicie, co najmniej w III kw. wyksięgowuje część wcześniej rozpoznanego zysku/straty z tytułu przeszacowania aktywów biologicznych, ale jednocześnie obniża koszt własny sprzedaży o tę samą wartość.

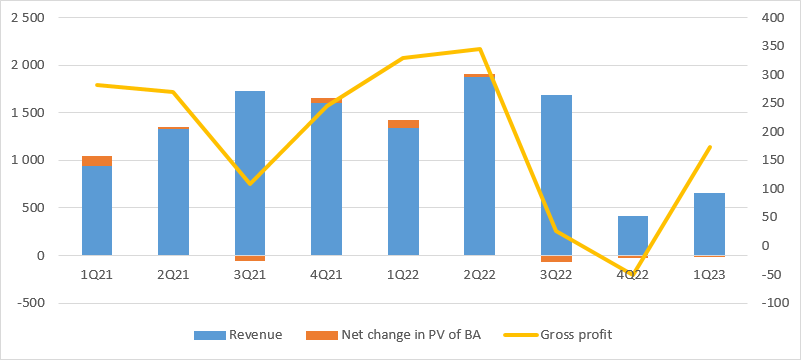

Przychody ze sprzedaży wyniosły w I kw. br. finansowego 654 mln USD, czyli o 51 proc. mniej r/r, ale o 57 proc. więcej kw/kw. Zarówno spadek r/r jaki wzrost kw/kw to pokłosie segmentu handlu i infrastruktury, czyli głównie eksportu przez porty czarnomorskie (głównie w rejonie Odessy). W III kw. roku kalendarzowego doszło do „grain deal”, czyli porozumienia pomiędzy Turcją, Rosją, Ukrainą i ONZ, dzięki któremu wznowiono dostawy ukraińskich zbóż drogą morską.

Niestety w I kw. br. spółka rozpoznała z przeszacowania aktywów biologicznych 2 mln USD straty w relacji do 85 mln USD zysku rok wcześniej. Być może wydaje się to zaskakujące w kontekście rosnącej w I kw. ceny choćby oleju słonecznikowego, czy cen ziarna, ale jest to jak najbardziej możliwe, bo DCF jest wrażliwy na założenia, a do założeń tych prócz ceny sprzedaży dochodzą koszty sprzedaży, stopa procentowa i w końcu wolumen sprzedaży, który jest pochodną szacunków zbiorów. Zgodnie z informacją ze sprawozdania - planowane uzyski z hektara spadły r/r o 17 proc. dla słonecznika, 24 proc. dla pszenicy i 14 proc. dla kukurydzy, co jest pokłosiem drogich nawozów i w związku z tym nieefektywnej produkcji, opóźnień w siewach w związku z działaniami wojennymi w regionie Sum i Czernichowa, a także opóźnienia zbiorów kukurydzy w związku z opadami deszczu, przy czym na negatywną rewaluację aktywów biologicznych w I kw. br. wpływ miał głównie ostatni czynnik. Warto w tym miejscu wspomnieć, że Kernel już w raporcie rocznym informował o możliwości zmniejszenia yieldu (wydajności) dla kukurydzy. Zysk brutto na sprzedaży wyniósł finalnie 173 mln USD i był o 48 proc. niższy r/r, przy czym spółka pomimo braku pozytywnego wpływu przeszacowań aktywów biologicznych uzyskała rentowność na tym poziomie wysokości 26 proc., czyli o 1 pp więcej r/r. Częściowo to efekt instrumentów zabezpieczających i wdrożonej polityki zabezpieczeń – w I kw. br. derywaty zmniejszyły koszty sprzedanych produktów i usług o 30 mln USD.

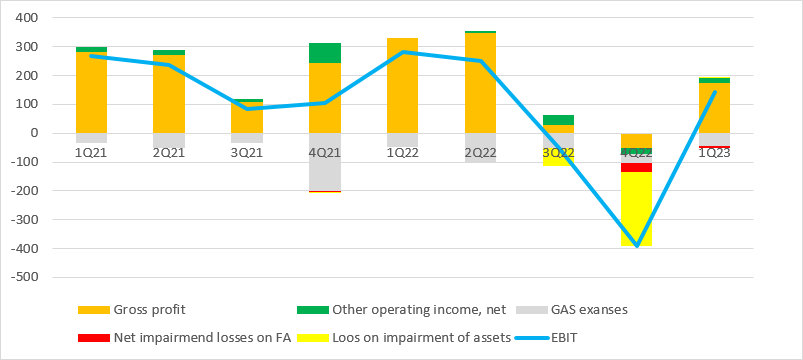

kliknij, aby powiększyćKoszty operacyjne (ogólne, administracji i sprzedaży) wyniosły w raportowanym okresie 44 mln USD i były o 44 proc. niższe r/r – spadek to głównie efekt niższych wolumenów sprzedaży. Pozostałe przychody wyniosły 17 mln zł i są to głównie zyski ze sprzedaży aktywów. Kernel wyprzedaje część majątku w celu poprawy płynności, przy czym nie mówimy tutaj o spółkach które mają być sprzedane właścicielowi, tylko o aktywach trwałych. W I kw. roku Kernel nie ucierpiał jeśli chodzi o infrastrukturę, w związku z tym nie ma odpisów na aktywach trwałych i raportuje niskie koszty z tytułu odpisów (w poprzednim kwartale te zabrały ponad 250 mln USD). Na portfelu krypto i innych aktywach finansowych, który spółka zakupiła w kwartale wybuchu wojny mamy stratę 6 mln USD. Transakcję tę można oceniać oczywiście negatywnie patrząc na nią jak na efekt spekulacji, ale być może jest tutaj drugie dno – próba ochrony aktywów przed wojenną konfiskatą, albo zamrożeniem. Tak czy owak portfel ten w poprzednim kwartale mocno obciążył wynik – strata 33 mln USD. Finalnie Kernel zaraportował 142 mln USD zysku operacyjnego w porównaniu do 248 mln USD przed rokiem. Niby regres jest bardzo duży, ale uzyskanie takiego wyniku w warunkach wojennych wydaje się sukcesem.

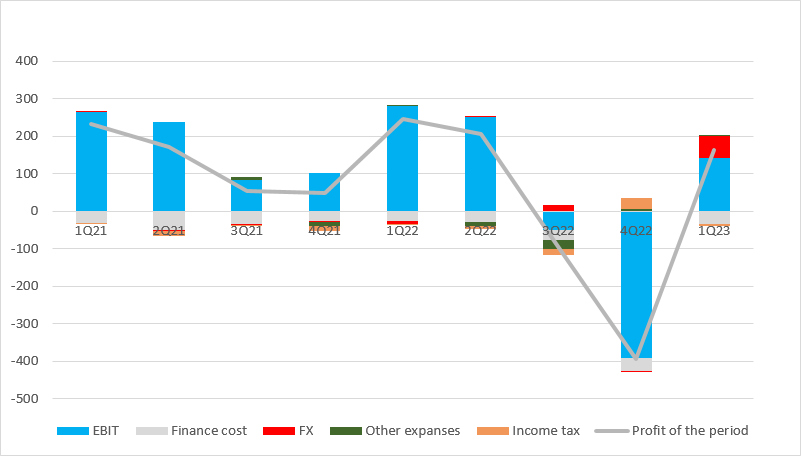

kliknij, aby powiększyćChoć spółka raportuje spore koszty finansowe z powodu wysokich kosztów odsetkowych (38 mln USD) to wynik netto jest wyższy od wyniku operacyjnego. Stało się tak głównie dzięki różnicom kursowym. To efekt deprecjacji Hrywny względem Dolara. Przypominam, że Hrywna jest walutą funkcjonalną dla wielu spółek zależnych Kernela, ale sam Kernel przyjął jako wolutę funkcjonalną i prezentacyjną USD. Ostateczny wynik to 162 mln USD.

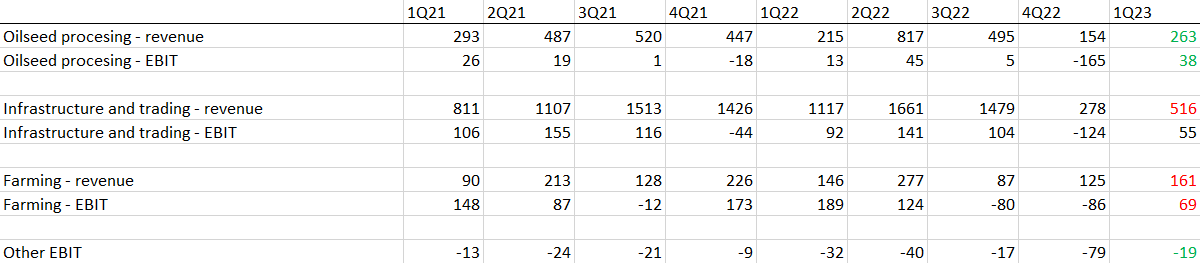

kliknij, aby powiększyćZ rachunku segmentowego wynika, że pod względem przychodów najmocniej ucierpiał segment infrastruktury i handlu, co raczej nikogo nie powinno dziwić w kontekście ograniczonych możliwości eksportowych. Z drugiej strony ta dywizja zrobiła największy postęp kw/kw w wyniku „grain deal” i częściowego przywrócenia eksportu zbóż. Za to segment produkcji rolniczej poprawił sprzedaż r/r i kw/kw, choć głównie to sprzedaż do innych segmentów. Zysk operacyjny dla tego segmentu skurczył się jednak najmocniej, głównie ze względu na różnicę w rozpoznaniu zysku z przeszacowania aktywów biologicznych. Najlepiej zaprezentował się segment przetwórstwa słonecznika, gdzie mamy wysokie odbicie w przychodach i poprawę zysków r/r i kw/kw. W części to efekt działalności usługowej na rzecz podmiotów zewnętrznych, ale głównie efekt sytuacji rynkowej – światowe ceny sprzedaży oleju i innych produktów słonczenikowych rosły, natomiast ceny skupu w związku z ograniczeniem możliwości eksportowych wywołały nadpodaż ziarna i spadek cen skupu, co dało duże marże przetwórcze.

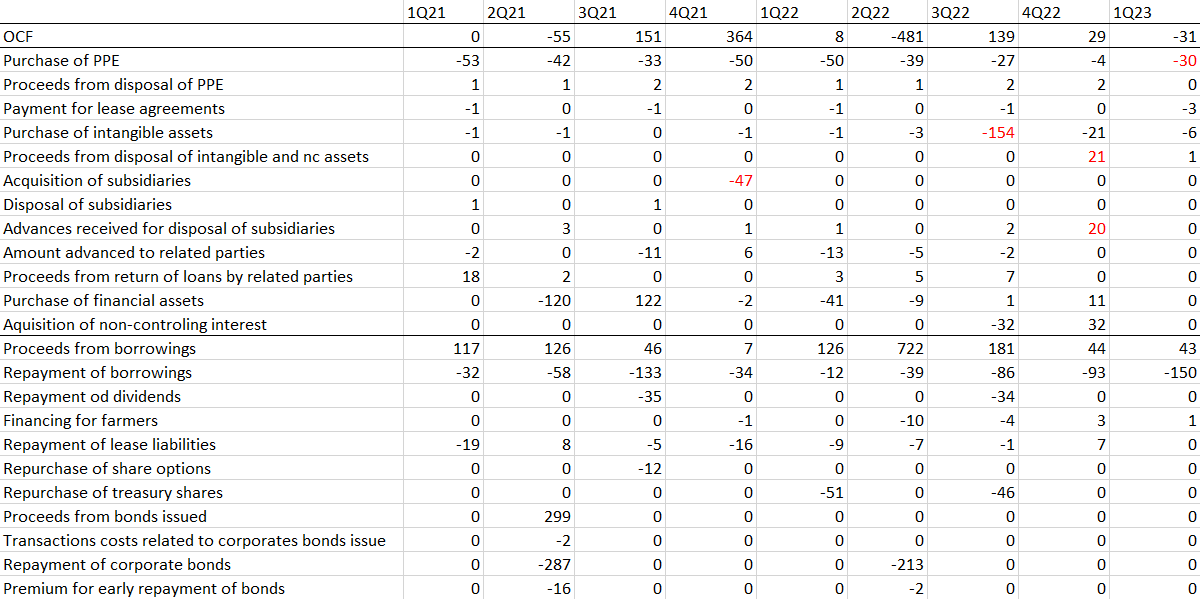

kliknij, aby powiększyćO ile od strony wyników I kw. wygląda naprawdę dobrze, oczywiście patrząc z perspektywy wojny, tak nie da się tego powiedzieć o przepływach. Cashflow z operacji był ujemny na 31 mln USD, a środki te poszły na zakup aktywów trwałych. Kernel tłumaczy ten fakt restartem eksportu i to wytłumaczenie jest logiczne, ale w obliczu kłopotów z płynnością nie napawa optymizmem. Zastanawiający jest też fakt zakupu aktywów trwałych za 30 mln USD. Skoro sytuacja jest tak napięta, że szukano kupca na część spółek operacyjnych i finalnie mają one powędrować do głównego akcjonariusza, przy czym zaliczki z tego tytułu to kwota 20 mln USD, to czy nie można było ograniczyć czasowo inwestycji? Z przepływów finansowych wynika, że spółka spłaciła ponad 110 mln USD kredytów, ale głównie z posiadanych zasobów gotówki.

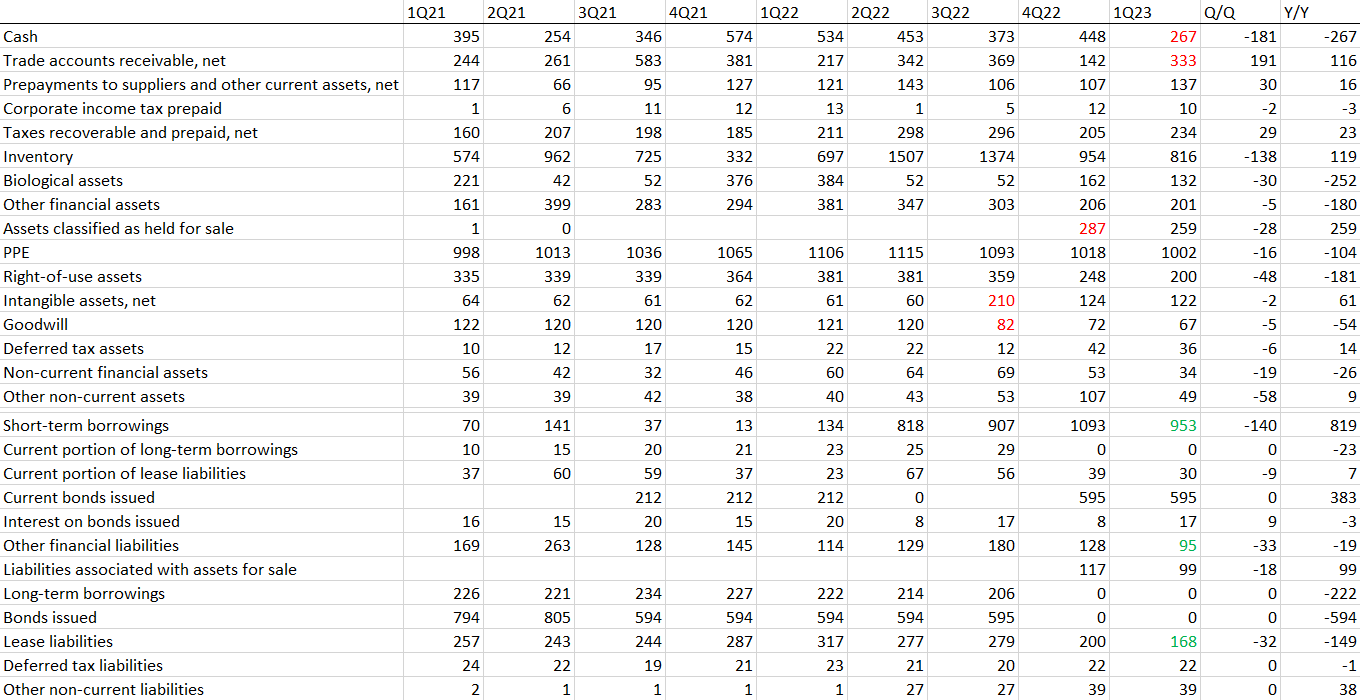

kliknij, aby powiększyćW bilansie rzuca się w oczy spadek środków pieniężnych do kwoty 267 mln USD, czyli najniższej od 6 kwartałów. Kolejna sprawa to wyodrębnienie aktywów przeznaczonych do sprzedaży (wspomnianych spółek). Jeśli ktoś myśli, że mówimy o spółkach nieprowadzących działalności operacyjnej, znajdujących się na terenach okupowanych itp. to się najzwyczajniej w świecie myli - właściciel nie był aż tak łaskawy dla mniejszościowych. Z noty dotyczącej aktywów biologicznych w raporcie rocznym wynika, że zmniejszenie wykazane na skutek transformacji biologicznej przypada w większości na sprzedawane aktywa. Choć spółka w tym raporcie nie wspomina o krypt walutach to widać, że niewiele się w tym zakresie zmieniło – one wiszą w bilansie w wartościach niematerialnych i prawnych – spadek o 2 mln USD kw/kw do kwoty 122 mln USD. Po stronie pasywnej mamy spadek zobowiązań z tytułu pożyczek i kredytów, a także zobowiązań leasingowych. Ten ostatni spadek to nic innego jako efekt wyksięgowania aktywów dostępnych do sprzedaży do osobnej pozycji, gdyż spółki zależne operują głównie na ziemiach dzierżawionych – stąd spadek wartości zobowiązań leasingowych.

kliknij, aby powiększyćKernel radzi sobie w trudnym otoczeniu bardzo dobrze, ale przyszłość spółki jest wciąż niepewna. Choć armia ukraińska odnosi w ostatnich miesiącach sukcesy to wynik starcia nie jest jeszcze przesądzony, a do spokoju w regionie prowadzi bardzo kręta i odległa droga. Mimo wszystko sprawy wyglądają lepiej niż kwartał wcześniej, ale trwałość porozumienia eksportowego może być podważana, a to czarnomorskie porty są tętnicą zaopatrującą rolniczy organizm w gotówkę.

Na szczęście spółka jest dość odporna na prowadzone prze agresora ostrzały rakietowe, gdyż w poprzednich okresach w zakresie energetyki stała się w bardzo dużym stopniu samowystarczalna.

W zakresie płynności mamy sporo ryzyk, choć akurat kwota na którą Kernel nie ma porozumień z bankami jej jeszcze nie zabije, gdyż pozwala na to zgromadzony zasób gotówki. Tym niemniej oznaczałoby to brak gotówki na zwiększanie kapitału obrotowego i rozkręcanie eksportu. Warto też pamiętać, że deklaracje o nieegzekwowaniu obowiązują tylko jeszcze przez pół roku, a mało prawdopodobnym jest, że do tego czasu sytuacja u naszego wschodniego sąsiada się uspokoi. Na razie to wciąż walka o przetrwanie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.