Przed najazdem do zwrotnicy - omówienie sprawozdania finansowego GK Newag SA po 3 kw. 2017 r.Spółka teoretycznie wyróżnia 3 segmenty działalności, ale jej działalność jest dość jednorodna. Newag zajmuje się naprawą, modernizacją oraz produkcją taboru szynowego, a dodatkowo od 2016 r. zaczął świadczyć usługi finansowe i wprowadził ofertę leasingu wagonów (przychody z leasingu pokazywane są w linii finansowej sprawozdania). Obroty spółki są dość rozchwiane i w dużym stopniu zależą od przekazań zamówionego przez klientów taboru. Trzeba jednak dodać, że część zamówień realizowana jest w oparciu o tzw. kontrakty długoterminowe, gdzie przychody rozpoznawane są proporcjonalnie do szacowanego stopnia zawansowania prac, a nie w momencie przekazania taboru nabywcy. Niestety wprowadza to pewien element niepewności i zmienności marż. Zgodnie ze wspomnianym standardem spółka musi okresowo weryfikować postęp prac i wykonania budżetu, co może powodować falowanie marży brutto na sprzedaży tak jak to ma miejsce w spółkach z sektora budowlanego w przypadku rewaluacji kontraktu .

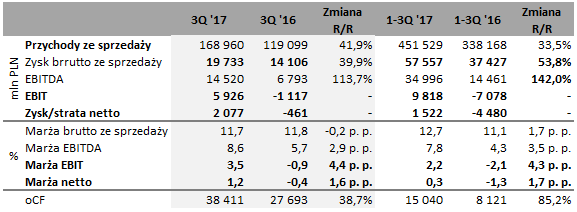

kliknij, aby powiększyćPrzychody spółki w III kw. 2017 r. wyniosły 169 mln zł i były o 49,9 mln (41,9 proc.) wyższe r/r., co było efektem zwiększenia skali działalności i rozpoznanych przychodów ze zrealizowanych kontraktów. Zysk brutto ze sprzedaży w ujęciu nominalnym wzrósł o 5,6 mln zł (39,9 proc.) r/r przy praktycznie nie zmienionej marży - rentowność na tym poziomie wyniosła 11,7 proc.

Podwoił się natomiast wynik EBITDA. Wzrósł on do poziomu 14,2 mln zł z 6,8 mln rok wcześniej (113,7 proc.) Do lepszych rezultatów, oczywiście poza osiągnięciem wyższego zysku brutto ze sprzedaży, przyczyniły się niższe o 4,3 mln zł (-22,8 proc.) koszty ogólnego zarządu, Spółka na poziomie wyniku EBIT osiągnęła 5,9 mln zł wobec straty wynoszącej 1,1 mln zł w III kw. 2016 r. W związku z relatywnie niskimi wynikami spore znaczenie dla ostatecznego kształtu zysków ma linia pozostałej działalności operacyjnej. W III kw. 2017 r. Newag wykazał 3,7 mln zł przychodów w stosunku do 6,8 mln zł w okresie porównawczym i 2,8 mln zł kosztów w relacji do 6,5 mln zł w III kw. 2016 r.

W związku z tym, że budowa zespołów trakcyjnych do długotrwały proces, spółka musi liczyć się z karami z tytułu nieterminowego wywiązywania się z realizowanych kontraktów. Ponoszone kary i tworzone na nie rezerwy odnoszone są w rachunek zysków i strat właśnie na pozostałą działalność operacyjną. W sprawozdaniu jednostkowym spółka wskazuje, że w III kw. 2017 r. naliczone kary umowne wyniosły 0,9 mln zł wobec 0,7 mln zł w III kw. 2016 r.

Wartość rezerw na przewidywane kary natomiast w bilansie skonsolidowanym spadła o 0,6 mln zł (utworzone – rozwiązane) do 7,9 mln zł na koniec III kwartału.

Sporo dzieje się także w linii finansowej sprawozdania. W III kw. koszty finansowe wzrosły o 2,2 mln zł. r/r., na co wpływ miały prawdopodobnie opłacone gwarancje i wyższe o 0,3 mln zł koszty odsetkowe. (tak wynika z noty do sprawozdania jednostkowego). Ze strony przychodów odsetki leasingowe (III segment) wyniosły 0,6 mln zł – porównywalnie z analogicznym okresem ubiegłego roku.

Na poziomie netto Newag odnotował zysk w wysokości 2,08 mln zł wobec straty 0,5 mln zł rok wcześniej.

W ujęciu kroczącym I-III kw. 2017 r. przychody ze sprzedaży wyniosły 451,5 mln zł i były wyższe o 33,5 proc. r/r. Perspektywa poprawy przychodów była sygnalizowana przez zarząd w raporcie rocznym za 2016 rok:

„Po bardzo słabym pod względem ilości ogłaszanych postępowań 2015 roku (zaledwie 4 przetargi na dostawę łącznie 20 sztuk nowych EZT, z czego 3 postępowania na łącznie 19 sztuk wygrał NEWAG) w 2016 można było zaobserwować wzrost liczby zamówień na dostawę nowego taboru kolejowego (6 postępowań na łącznie 69 nowych EZT, z czego 4 postępowania na łącznie 45 sztuk wygrał NEWAG). Należy też pamiętać, że dostawy pojazdów ze wspomnianych wyżej 4 postępowań, w większości przypadną na lata 2017 – 2018.”

Zatem poprawa przychodów w perspektywie trzech kwartałów została wygenerowana rosnącą skalą działalności, co miało przełożenie na dalsze poziomy generowanych wyników.

Zysk brutto ze sprzedaży wzrósł z 37,4 do 57,6 mln zł (53,8%), zatem mocniej niż przychody – spółka poprawiła poziom generowanej marży brutto o 1,7 pkt. proc. Wynik EBITDA wzrósł natomiast z 14,5 do 35,0 mln zł (142,0 proc.), i został wsparty niższymi o 3,3 mln zł kosztami ogólnego zarządu.

Spółka odnotowała 9,8 mln zł zysku EBIT wobec straty 7,08 mln zł rok wcześniej, a przy tym Newag osiągnął znacząco niższe przychody na pozostałej działalności. Wyniosły one 6,8 mln zł wobec 14,0 mln zł w ciągu trzech kwartałów 2016 r. Wpływ na to miała m.in. wartość rozwiązanych rezerw i odpisów aktualizujących aktywa mniejsza o 3,8 mln zł (dane jednostkowe). Dodatkowo rok wcześniej miał miejsce zwrot kar umownych w kwocie 3,2 mln zł –co nie wystąpiło w porównywalnym okresie 2017 r.

Jeśli chodzi zaś o pozostałe koszty operacyjne, ich główną składową są naliczone kary umowne. W III kw. 2017 r. wyniosły one 2,8 mln zł w stosunku do 3,8 mln zł w roku ubiegłym.

Zysk netto wyniósł 1,5 mln zł w stosunku do 4,5 mln zł straty w analogicznym okresie ubiegłego roku, na co oczywiście wpływ miała linia finansowa sprawozdania

Jak wspomniałem wyżej spółka nie prezentuje noty do sprawozdania skonsolidowanego, ale w jednostkowym spółka informuje, że największe pozycje kosztów w trzech kwartałach 2017 r. stanowiły odsetki i prowizje od pożyczek, kredytów i leasingów: 13,9 wobec 14,1 mln zł w analogicznym okresie 2016 r. Jak widać, znaczną część wypracowanego wyniku pochłaniają koszty obsługi długu.

W kwestii przychodów finansowych bazę zawyża one-off w postaci sprzedaży akcji Property Managment S.A., którego wysokość wyniosła 0,9 mln zł w roku ubiegłym.

In plus natomiast oddziałują wypracowane odsetki leasingowe (III segment działalności): 2,05 mln zł wobec 2,2 mln w okresie trzech kwartałów 2016 r. Zarząd widzi potencjał tej działalności, dlatego warto przyglądać mu się w kolejnych okresach – na razie nie widać istotnych zmian.

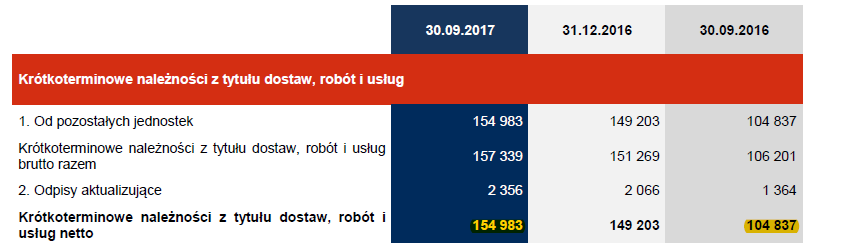

kliknij, aby powiększyćPrzechodząc do analizy bilansu, spółka odnotowała wzrost należności z tytułu realizacji kontraktu na budowę 5 zestawów pojazdów maszynowych. Pierwotny termin spłaty tych należności przypadał na koniec 2016 r., jednak jak do tej pory, spółka nie otrzymała zapłaty tłumacząc to zmianą przepisów w zakresie certyfikacji i dopuszczenia pojazdów kolejowych. Jak wskazuje zarząd, proces ten zakończy się najprawdopodobniej na koniec I półrocza 2018 r.

kliknij, aby powiększyć

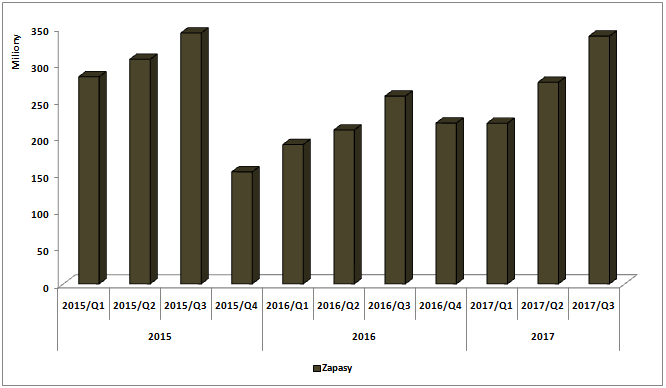

kliknij, aby powiększyćJeżeli chodzi o zapasy, widać ich znaczący wzrost w stosunku do analogicznego okresu roku poprzedniego. Jak możemy doczytać w raporcie, spółka na dzień bilansowy realizowała kontrakty na dostawę kilkunastu elektrycznych zespołów trakcyjnych, produkcję 5 nowych lokomotyw elektrycznych oraz modernizację kilku lokomotyw spalinowych - efektem tego jest właśnie wzrost poziomu zapasów z 256,5 mln zł do 338,5 mln zł.

kliknij, aby powiększyćSpoglądając historycznie na poziom zapasów, ich wartość w III kw. 2017 r. jest zbliżona do poziomu z III kw. 2015 r.

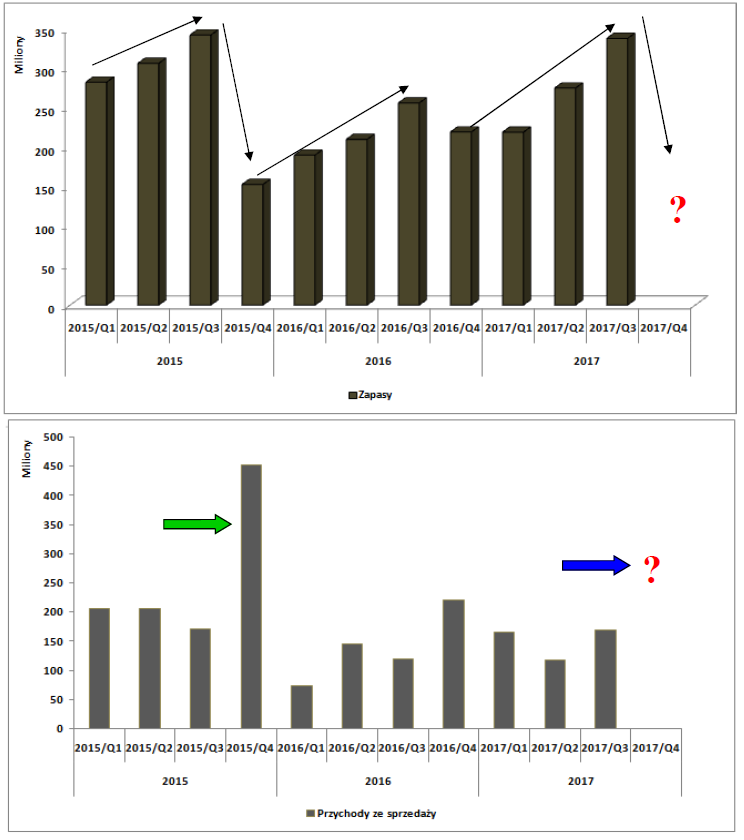

kliknij, aby powiększyćJak można przypuszczać w kolejnych kwartałach powinniśmy zobaczyć, że finalizacja wspomnianych kontraktów przełoży się na poprawę przychodów, podobnie jak miało to miejsce na przełomie trzeciego i czwartego kwartału 2015 r. Widać w tym okresie właśnie, że spadek zapasów wiązał się z ukończeniem dużych projektów spółki, co przełożyło się na stosunkowo wysoki wzrost przychodów (zielona strzałka). Podobny wzrost zapasów spółki możemy zaobserwować w 2016 r. Jednak co należy podkreślić, nie zaistniała podobna zależność z roku wcześniejszego. Może to być właśnie związane z wspomnianym wcześniej opóźnieniem ukończenia kontraktu dla włoskiego kontrahenta (realizacja miała nastąpić na koniec 2016 r.) - co oczywiste, do tej pory spółka nie otrzymała płatności (prawdopodobny termin to koniec I półrocza 2018 r. i w tym też terminie zostaną wystawione faktury na pozostałe zakresy prac w ramach umowy). Wzrost zapasów nastąpił również w 2017 r. To czy w IV kwartale będzie można spodziewać się ponownego, skokowego wzrostu przychodów zależy od cyklu produkcyjnego i zakończenia rozpoczętych projektów. Pod znakiem zapytania stoi również kwestia kontraktu z Włoch.

kliknij, aby powiększyćPrzyglądając się zobowiązaniom za ostatni kwartał, widać również znaczący ich wzrost. Jest to spowodowane realizacją wcześniej wspomnianych kontraktów, co generuje rosnące potrzeby zakupowe, a w konsekwencji przekłada się na poziom zadłużenia z tytułu dostaw materiałów i usług .

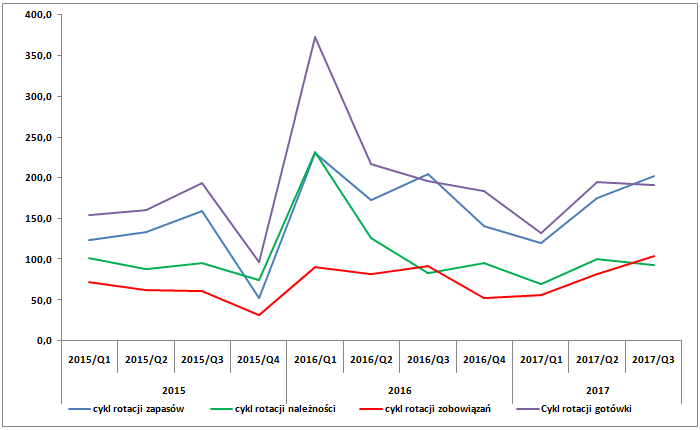

Podsumowując analizę kluczowych wartości bilansu, należy przyjrzeć się cyklowi rotacji gotówki.

kliknij, aby powiększyćZwiększenie należności spowodowane opóźnieniem płatności z Włoch nie przyczyniło się do znaczących wahań cyklu rotacji należności, na co wpływ miał przede wszystkim wzrost przychodów.

Rosnący cykl dotyczy natomiast zapasów, co jest skutkiem pokazanej wcześniej, znacznej kumulacji zapasów w bilansie spółki.

Jeśli chodzi zaś o rotację zobowiązań, wydłużyła się ona z 53,1 do 104,2 dni, co jest skutkiem silnego wzrostu zobowiązań z tytułu dostaw i usług (rosnące potrzeby zakupowe).

Wynikiem tych trzech składowych jest cykl rotacji gotówki, który utrzymuje się na zbliżonym poziomie w stosunku do III kw. 2016 r. Głębszy spadek nastąpił w I kw. 2017 r. co było efektem spadku należności i przychodów.

Zerknijmy jeszcze na rachunek przepływów pieniężnych na działalności operacyjnej:

kliknij, aby powiększyćCash flow operacyjny charakteryzuje się dużym rozchwianiem, co jest spowodowane właśnie modelem biznesowym spółki. CFO oscyluje w większości okresów wokół zera za wyjątkiem wspomnianego już wcześniej dobrego IV kw. 2015 r. Zdarzają się również okresy słabsze, gdzie jest on nawet ujemny.

W III kw. 2017 r. przepływy operacyjne wzrosły o 38,7 proc. do 38,4 mln zł.

W ujęciu kroczącym wyniosły 15,0 mln zł w stosunku do 8,1 mln zł (85,2 proc) w analogicznym okresie ubiegłego roku.

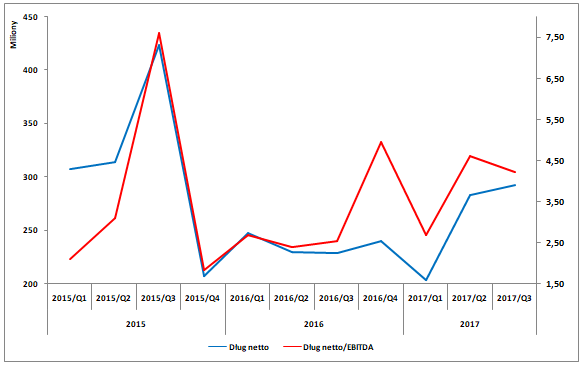

kliknij, aby powiększyćJeśli chodzi o zadłużenie należy zauważyć, że spółka po raz kolejny przekroczyła poziom 4,0x dług netto/EBITDA. Wynika to przede wszystkim z wspomnianego wzrostu zobowiązań na zakupy materiałów. Może to rodzić jednak problemy związane ze zwiększaniem finansowania dłużnego. Przy rosnącym zadłużeniu oraz realizowanych wydatkach inwestycyjnych rodzi się pytanie o sens wypłaty dywidendy. W 2014 r. było to 45 mln zł., rok wcześniej - 22,5 mln zł a w 2016 r. - 31,5 mln zł.

Kluczowe wskaźniki rynkowe kształtują się na stosunkowo wysokim poziomie:

EV/ EBIT: 30,7x

EV/ EBITDA: 15,9x

Realizacja kontraktów, rosnące przychody oraz odbudowa marż w przyszłych kwartałach dają szanse na relatywne uatrakcyjnienie mnożników. Jednak ich wysoka wartość nie do końca musi być oceniania negatywnie. Być może inwestorzy już dyskontują poprawę sytuacji w spółce o czym mogą świadczyć kolejne wygrywane przetargi.

W 2017 r. Newag podpisał umowy, o których publicznie informował, m.in.:

- na dostawę 11elektrycznych zespołów trakcyjnych (EZT). Wartość umowy wynosi 216,7 mln zł netto. Całość dostaw planowo miała zostać wykonana do 30.11.2017 r., co zapewne zobaczymy w wynikach za IV kwartał 2017 r.

-na dostawę 2 dwuczłonowych spalinowych zespołów trakcyjnych (SZT) wraz ze świadczeniem usługi serwisowo-utrzymaniowo-naprawczej o łącznej wartości 32,8 mln zł netto . Termin dostarczenia to 31.03.2018 r.

-na dostawę 14 elektrycznych zespołów trakcyjnych (EZT) wraz z ich utrzymaniem, za 266,97 mln zł. Pierwsze zamówione pojazdy producent ma dostarczyć w czwartym kwartale 2018 roku.

-na modernizację 10 lokomotyw spalinowych. Szacunkowa łączna wartość umowy wynosi 96,27 mln zł netto. Termin wykonania do 31.12.2018

-dodatkowe 10 elektrycznych zespołów trakcyjnych (EZT), w tym 6 trzyczłonowych i 4 czteroczłonowe, dla woj. zachodnipomorskiego. Łączna wartość opcji wynosi 122,71 mln zł netto. Termin dostawy do 20.12.2020

-zamówienie od Ministerstwa Infrastruktury i Transportu Republiki Włoskiej (FCE) w ramach umowy ramowej na cztery systemy trakcyjne o łącznej wartości 14,9 mln euro.

Wartość umów zawartych w 2017 r. o których spółka poinformowała wynosi ok. 800 mln zł. Kontrakty o podobnej wartości zostały zawarte w roku ubiegłym. Kluczowe zatem dla wyceny będą napływające na rynek informacje o kolejnych rozstrzyganych przetargach. Należy również pamiętać, że nie jest sztuką pozyskanie kontraktu, ważne jest osiągnięcie na danym kontrakcie odpowiednio wysokiej marży oraz jego terminowej realizacji.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.