Argentyńskie tango czas zacząć - omówienie sprawozdania finansowego LUG po 3 kw. 2018 r.LUG to spółka, która rozwija się w harmoniczny oraz przemyślany sposób i działa w branży, który jest oceniana jako dość perspektywiczna. Jest to potwierdzone poprzez stały wzrost przychodów zarówno na rynku krajowym jak i zagranicznym oraz inwestycje takie jak fabryka w Argentynie. Ostatnia nasza analiza dotyczyła wyników roku 2017. Trzeci kwartał 2018 roku był kolejnym kwartałem, w którym spółka zwiększyła zarówno swoje przychody, zysk brutto na sprzedaży, zysk operacyjny jak i zysk netto.

Rosną przychody i marża brutto, ale niektóre koszty jeszcze szybciejW poprzedniej analizie stwierdziłem, że „2017 rok był rokiem rekordowym praktycznie we wszystkich aspektach funkcjonowania Spółki. Najwyższe przychody, największa wartościowo jak i w ujęciu procentowym marża brutto na sprzedaży, EBIT, EBITDA czy zysk netto. Generalnie piękny trend, któremu trudno coś zarzucić na pierwszy oraz drugi rzut oka.” W zasadzie podobne stwierdzenie będzie równie trafnym podsumowaniem 9 miesięcy 2018 roku.

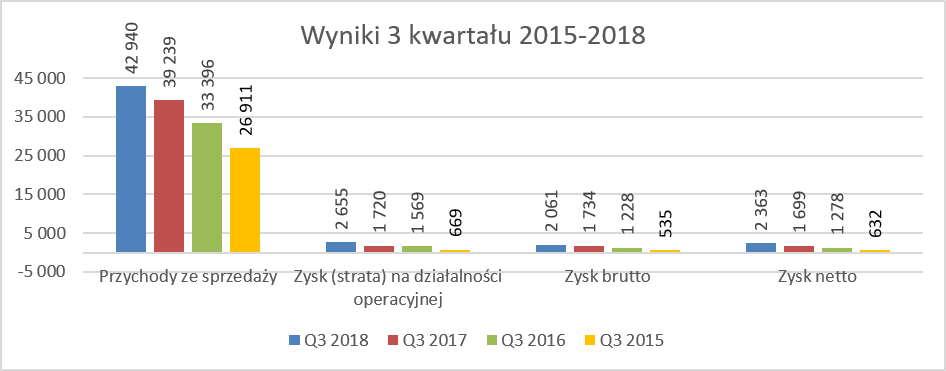

kliknij, aby powiększyćW trzecim kwartale 2018 roku przychody wzrosły o 9,4 proc., co przełożyło się na skumulowany wzrost obrotów za 9 miesięcy na poziomie 16,1 proc. Niższa dynamika sprzedażowa w analizowanym okresie wynika z faktu wyższej bazy sprzedażowej, którą obserwujemy od 3 kwartału 2017 roku. To właśnie wtedy kwartalne przychody zaczęły się zbliżać do wartości 40 milionów, podczas gdy poprzednio oscylowały raczej bliżej poziomów 30-33 mln zł.

Co ważne wzrosty sprzedażowe nie zostały okupione spadkiem rentowności, a wręcz przeciwnie zysk brutto na sprzedaży rósł szybciej niż sprzedaż (+ 11,o proc.), podczas gdy zysk na sprzedaży wyniósł 2,5 mln zł, czyli aż o 1,1 mln zł więcej r/r. Tak duży wzrost zyskowności jest spowodowany przede wszystkim zwiększeniem sprzedaży (+1,7 mln zł), podniesieniem marży brutto na sprzedaży o 0,7 proc. (+0,3 mln zł) oraz przyrostem kosztów zarządu i sprzedaży o 0,9 mln zł. Zyskowność operacyjna EBIT wyniosła 10,1 proc. i wartościowo było to 0,9 mln zł więcej niż rok wcześniej. Zyskowność brutto nie przedstawia się już jednak tak imponująco, ponieważ zysk przed opodatkowaniem wyniósł 2,1 mln zł, czyli o 0,3 mln więcej niż w analogicznym okresie roku ubiegłego. Było to przede wszystkim spowodowane sporo gorszym (0,6 mln zł) saldem na działalności finansowej niż w roku ubiegłym. Spółka nie przedstawiła wyjaśnień tej pozycji, ale analiza bilansu wskazuje wzrost zadłużenia odsetkowego, więc możemy założyć, że są to wyższe odsetki i/lub różnice kursowe.

Dynamika zysku netto z działalności kontynuowanej była ponad dwukrotnie wyższa od dynamiki zysku brutto i wyniosła 39,1 proc. Jednak gdy porównamy dynamikę zysku netto przynależnego akcjonariuszom jednostki dominującej to wyniosła ona tylko 15,2 proc. (2,44 mln zł versus 2,12 mln zł rok wcześniej). Krótkie przypomnienie różnicy między tymi dwoma poziomami zysku netto. W rachunku wyników są uwzględnione rezultaty, jakby jednostka dominująca posiadała wszędzie 100 proc. udziałów. Z kolei korekta wyniku ostatecznego następuje na poziomie linii zysk netto przypadający akcjonariuszom jednostki dominującej. Tak więc przypadek w którym zysk netto jest niższy od zysku netto przypadającego akcjonariuszom jednostki dominującej wskazuje na sytuację w której przynajmniej część spółek z udziałem mniejszym niż 100 proc. ponosi straty. W wypadku GK Lug spółka matka (czyli LUG SA) posiada udziały poniżej 100 proc. w następujących spółkach: LUG do Brasil (60 proc.), Lug Argentina (50 proc.) oraz BIOT (51 proc.). Ta ostatnia spółka, związana z działalności na polu informatycznym, w 2017 roku poniosła stratę wysokości 124 tys. zł. Niestety nie znam wyników spółek z Ameryki Południowej, ale można prawdopodobnie przyjąć, że to one odpowiadają głównie za różnicę na poziomie zysku netto.

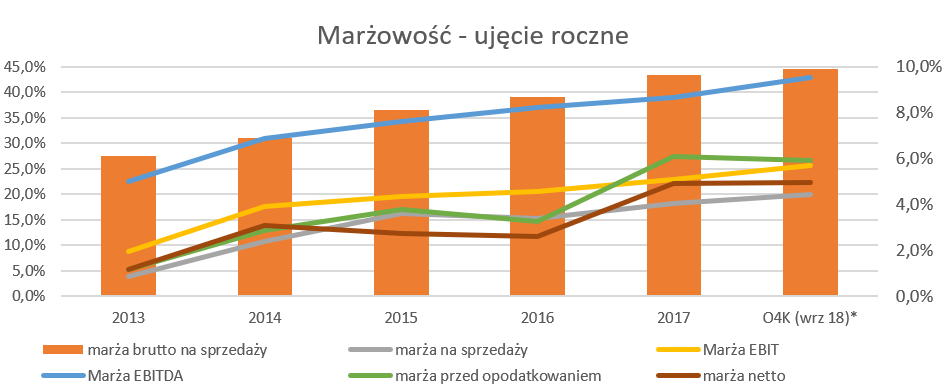

Zobaczmy teraz jak przedstawia się rentowność GK LUG w ujęciu rocznym na przestrzeni ostatnich kilku lat.

kliknij, aby powiększyćPatrząc na wyniki roczne widać istotną poprawę na poziomie marży brutto na sprzedaży, zyskowności na sprzedaży czy ZYBIT oraz EBITDA. W zasadzie tylko rentowność zysku przed opodatkowaniem jest nieco niższa o 0,2 p.p. i osiągnęła ona poziom 5,9 proc. za ostatnie 12 miesięcy. Jest to spowodowane negatywnym efektem wpływu kosztów finansowych, co również miało odzwierciedlenie w trzecim kwartale 2018 roku.

Co warte podkreślenia spółka powiększyła i tak już rekordowo wysoką marżę brutto na sprzedaży, o 1,1 p.p i wyniosła ona 44,6 proc. LUG zwraca uwagę, że wyższa marża jest przede wszystkim efektem korzyści skali oraz modernizacji maszyn i linii technologicznych, co wpływa na optymalizację w zakresie zużycia surowców. Jest to niewątpliwie czynnik, który ma szansę stanowić solidne podstawy do utrzymywania wysokiej marży również w przyszłości.

Nie można jednak zapominać, że na wysokość marż brutto na sprzedaży wpływają nie tylko koszty wytworzenia, ale również ceny sprzedaży. Przy dość znacznym eksporcie oznacza to również, że istotnym czynnikiem mogą być wahania kursowe. Niestety spółka nie podała w sprawozdaniu kwartalnym bliższych informacji umożliwiających określenie szacunkowego wpływu kursów na jej rentowność. Bazując na danych z raportu za rok 2017 oraz obecnej struktury sprzedaży można jednak domniemywać, że spółka w pewien sposób posiada tarcze w postaci naturalnego hedgingu. Eksport w trzecim kwartale wyniósł 42,3 proc. (w ostatnich 12 miesiącach była to połowa obrotu), a surowce do produkcji w 80 proc. kupowane są za granicą. To plus finansowanie z wykorzystaniem kredytów zaciągniętych w EUR powinno powodować, że wpływy z eksportu powinny równoważyć zakupy importowanych materiałów do produkcji. Oczywiście trzeba pamiętać, że otwarcie fabryki w Argentynie może zmienić te proporcje, podobnie jak i fakt, że termin płatności za zobowiązania i należności mogą być różne, co może powodować również zmiany w rentowności.

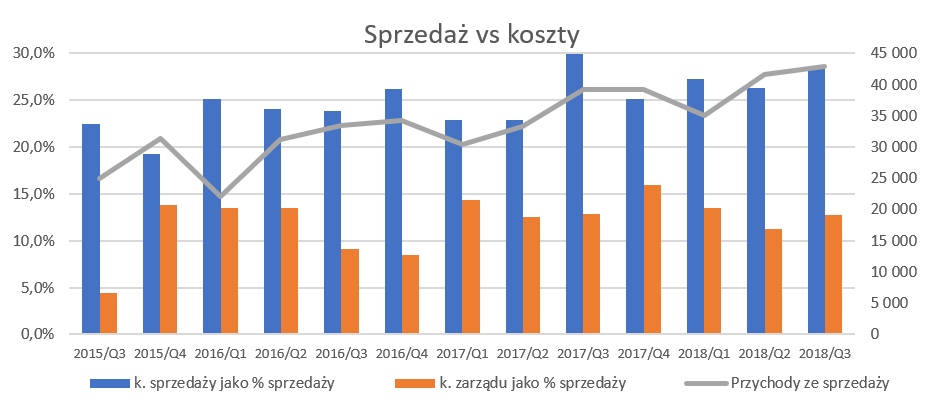

Przeanalizujmy również jak zachowują się koszty sprzedaży i zarządu, które razem stanowią nawet około 40 proc. sprzedaży, czyli są bardzo istotnym elementem dotyczącym zarządzania rentownością spółki.

kliknij, aby powiększyćZ jednej strony można dostrzec niższe koszty sprzedaży (% w stosunku do obrotu), które w analizowanym kwartale wyniosły 28,5 proc., czyli o 1,5 p.p. mniej niż rok wcześniej. Z drugiej jednak strony baza kosztów sprzedaży zeszłego roku była rekordowa. Analizując koszty sprzedaży w ujęciu kwartalnym należy zauważyć, że rosną one zazwyczaj w trzecim kwartale co ma swoje uzasadnienie w intensyfikacji działań sprzedażowych w tym okresie jak i w udziałem w targach branżowych. Tradycyjnie, w związku z obserwowaną sezonowością branży oświetleniowej, koszty sprzedaży rosną w III kw. roku z uwagi na prowadzone działania sprzedażowe oraz udział w targach i konferencjach branżowych

Podobnie sytuacja wygląda z kosztami zarządu, które w ostatnich 3 miesiącach wyniosły 12,8 proc. sprzedaży, czyli 0,1 p.p. mniej niż rok wcześniej. Koszty ogólnego zarządu wyniosły 5,5 mln zł, co oznacza wzrost o 17,6 proc. w stosunku do poprzedniego kwartału. Spółka tłumaczy ten wzrost głównie przygotowaniami do otwarcia zakładu produkcyjnego w Argentynie oraz kosztami organizacyjnymi spółek zależnych. O ile ten pierwszy powód powinien być czasowy to koszty organizacyjne spółek zależnych mogą pozostać na dłużej.

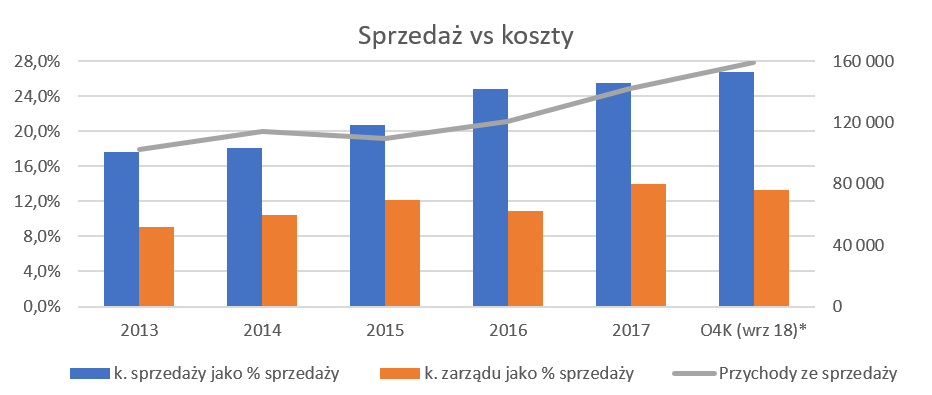

Zerknijmy zatem na koszty sprzedaży i zarządu w ujęciu rocznym, również z perspektywy kilkuletniej.

kliknij, aby powiększyćKoszty zarządu w ostatnich 12 miesiącach zanotowały lekki spadek do poziomu 13,3 proc., czyli o 0,7 p.p., choć w wartościach bezwzględnych oznaczało to wzrost o 1,3 mln zł rocznie. Pamiętać należy, że w 2013 roku koszty te stanowiły zaledwie 9 proc. sprzedaży, a wartość sprzedaży z roku 2013 stanowiła około 2/3 sprzedaży obecnej. Spółka tłumaczy wzrost kosztów poprzez działania związane z rozwojem grupa kapitałowej oraz kosztami ponoszonymi w spółce argentyńskiej. Niewątpliwie trudno oczekiwać aby koszty zarządu w wartościach bezwzględnych spadały, wręcz wydaje się, że jedyną szansą na spadek wskaźnika koszty zarządu / sprzedaż będzie szybki wzrost sprzedaży.

Analiza kosztów sprzedaży w ujęciu rocznym pokazuje ich dynamiczne rosnące znaczenie dla wyników grupy. Koszty sprzedaży to obecnie 26,8 proc. wartości sprzedaży, gdy 6 lat temu stanowiły one 10 p.p. mniej. Część tych kosztów ma charakter stały (wynagrodzenia dla pracowników sprzedaży oraz część kosztów utrzymania sieci sprzedażowej) a część jest traktowana jako typowa inwestycja i wręcz niezbędny czynnik, który spowoduje dalszy dynamiczny wzrost przychodów i rozwój grupy w kolejnych latach. Inwestycje w budowanie pozycji na strategicznych kierunkach eksportowych poprzez tworzenie zespołów sprzedażowych oraz działania promocyjne i marketingowe na tych rynkach musi oczywiście kosztować.

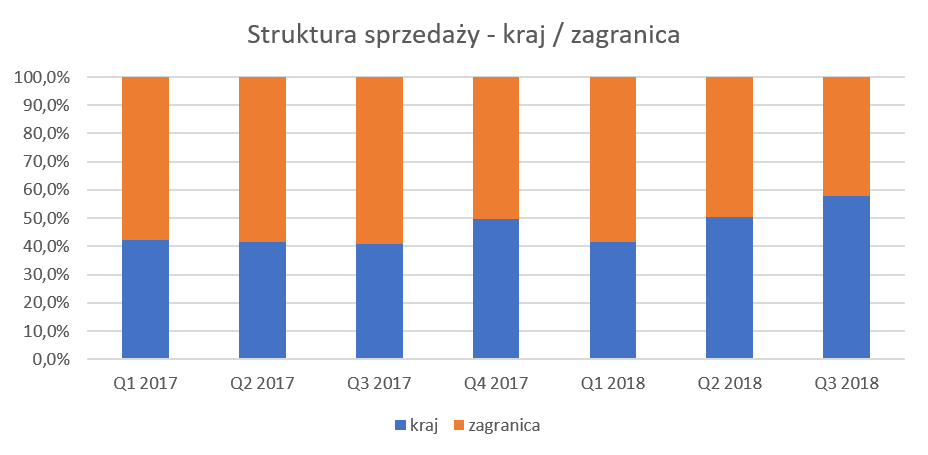

Jednakże dynamika wzrostu kosztów sprzedaży powyżej dynamiki sprzedaży oczywiście nie jest tym co jest ideałem i podobnie jak przy kosztach zarządu należy to dokładnie obserwować w kolejnych okresach.Kończąc analizę rachunku zysków i strat cofnijmy się jeszcze na chwilę do najważniejszej pozycji czyli sprzedaży. Spółka zamierza do roku 2021 osiągnąć 75 proc. sprzedaży eksportowej.

kliknij, aby powiększyćW chwili obecnej zarysowała się jednak tendencja odwrotna. Począwszy od czwartego kwartału 2017 roku obserwujemy dynamiczny wzrost sprzedaży krajowej. Ostatni kwartał 2017 roku można było wytłumaczyć zakończeniem szeregu projektów przed końcem roku na rynku polskim i jest to czynnik zrozumiały i często występujący. O tyle zaczyna zastanawiać ta tendencja w kolejnych kwartałach 2018 roku. W ostatnich dwóch kwartałach dynamika sprzedaży krajowej była szybsza niż zagranicznej, w efekcie czego udział sprzedaży krajowej (dane 12 miesięczne) zrównał się z sprzedażą zagraniczną, choć jeszcze na koniec 2017 roku była to różnica ponad 6 p.p. na korzyść eksportu.

kliknij, aby powiększyćSchodząc o piętro niżej w analizie widzimy, że za osłabienie pozytywnych tendencji w sprzedaży eksportowej odpowiada przede wszystkim rynek europejski, który w analizowanym kwartale spadł aż o 32,0 proc. r/r a i dynamiki w dwóch poprzednich kwartałach (+7,7 proc. w pierwszym oraz + 4,4 proc. w drugim) również nie były imponujące. Spółka informuje, że taki trend obserwowany ostatnio jest efektem finalizacja licznych projektów krajowych oraz przesunięciem części kontraktów zagranicznych na kolejne miesiące 2018 i 2019 roku. Podobno wytłumaczenie było przedstawione w opisie rezultatów drugiego kwartału. Zarząd nadal uważa, że dynamika eksportu wróci w kolejnych miesiącach do wyższych poziomów i dorówna dynamice przychodów krajowych.

Tak więc pozostaje czekać na realizację obiecanego przez Zarząd przyśpieszenia ekspansji zagranicznej, również dzięki nowej fabryce w Argentynie. W ostatnich latach spółka dynamicznie zwiększała zatrudnienie. Sprawdźmy więc czy nie przełożyło się to na pogorszenie efektywności sprzedaży (sprzedaż kwartalna / średnia liczba osób zatrudnionych na etacie w danym kwartale).

kliknij, aby powiększyćOczywiście takie analizy są oparte na ogólnie dostępnych danych z raportu i mogą być jednak trochę nieprecyzyjne w zakresie średniej liczby pracowników na umowie o pracę (ryzyko niewłaściwego policzenia średniej bazując na danych na koniec kwartału oraz wpływ osób zatrudnionych na inne rodzaje umów). Wydaje się jednak, że trend na wykresie pokazuje, że spółka lekko poprawia swoją wydajność w tym zakresie. W chwili obecnej średnia miesięczna sprzedaż na 1 pracownika wynosi około 23,5 tys. zł, co jest rezultatem lepszym o 22,6 proc. niż 3 lata wcześniej, choć o 2,2 proc. gorszym niż w trzecim kwartale 2018 roku. Jeśli porównamy ten parametr w ujęciu 12 miesięcznym to również widzimy poprawę o 4,6 proc. do wartości 22,2 tys. zł na miesiąc.

Zmiany w zakresie pozycji bilansowych

kliknij, aby powiększyćW trzecim kwartale 2018 roku istotnie wzrósł cykl operacyjny (rotacja należności + rotacja zapasów), który wyniósł aż 229 dni, czyli o około 30 dni więcej niż w poprzednim kwartale oraz rok wcześniej. Cykl konwersji gotówkowej wzrósł do poziomu 139 dni, co oznacza wydłużenie cyklu spływu gotówki o 14 dni k/w i 17 dni r/r. W efekcie rotacja zapasów przekracza w chwili obecnej 5 miesięcy. Analiza struktury zapasów wykazuje, że wzrost przede wszystkich dotyczył pozycji materiałów oraz półproduktów. Spółka tłumaczy ten wzrost przygotowaniem do czwartego kwartału – najważniejszego sprzedażowo jak i zwiększeniem stanu komponentów elektronicznych do zamówień przewidzianych w realizacji na pierwszy kwartał 2019 roku. Wzrost zapasów jest dość znaczny i może niepokoić, choć trzeba pamiętać, że zapasy kupuje się pod przewidywaną sprzedaż. Tak więc taki wzrost zapasów może również zwiastować oczekiwanie bardzo dobrej sprzedaży w ostatnim kwartale 2018 roku. Pozostaje nam tylko poczekać do zaraportowania wyników za Q4 2017 i sprawdzenia czy tak się stało. Odpisy aktualizujące zapasy wynosiły na koniec września 2018 roku 1,737 tys. zł i wzrosły w ciągu 9 miesięcy o 412 tys. zł.

Rotacja należności wyniosła 71 dni i była o 11 dni wyższa niż rok wcześniej, ale na porównywalnych poziomach jak w poprzednich 3 kwartałach. Analizując wiekowanie należności handlowych można zauważyć, że spółka posiada około 1,2 mln zł należności przeterminowanych powyżej 60 dni niepokrytych odpisem w porównaniu do 1,6 mln zł na koniec 2017 roku. Oczywiście zmniejszenie przeterminowanych należności niepokrytych opisem oceniamy pozytywnie.

Spółka od 3 lat dość dużo inwestuje a wydatki inwestycyjne znacznie przekraczają odpisy amortyzacyjne. LUG mocno inwestuje w rozwój poprzez prace rozwojowe kapitalizowane na bilansie jako część wartości niematerialnych i prawnych. Koszty prac rozwojowych obejmują koszty prac nad prototypami energooszczędnych opraw oświetleniowych oraz nowymi rozwiązaniami technologicznymi wykorzystywanymi w produkcji tychże opraw. Są one umarzane w okresie 5 lat a ich bilansowa wartość na koniec roku 2017 wynosiła już 10,2 mln zł w porównaniu do 6,8 mln zł na koniec 2017 roku. Oznacza to, że w ciągu 9 miesięcy tego roku skapitalizowała kolejne 4,4 mln zł.

Wartość tych prac rozwojowych stanowi już 18 proc. całości aktywów i niewątpliwie przy okazji raportu rocznego warto, aby spółka przedstawiła więcej szczegółów w tym zakresie.W oczekiwaniu na argentyńskie LED-yW analizowanym kwartale zakończono wreszcie inwestycję związaną z uruchomieniem fabryki LUG zlokalizowanej w Prowincji Misiones w Argentynie. Po przeprowadzeniu instalacji, rozruchu i szkoleń z obsługi linii nastąpiło oficjalne otwarcie fabryki w dniu 19 października 2018 roku. Warto przypomnieć, że spółka podpisała pod koniec 2016 dość duży kontrakt na wartość około 20,6 mln EUR, który miał być obsługiwany z tej fabryki. LUG informował w 2016 roku, że szacowana wartość dostarczonych opraw w pierwszym etapie powinna wynosić ok. 5,6 mln EUR w ciągu 3 miesięcy od rozpoczęcia produkcji w nowej fabryce. A w drugim etapie, po wykonaniu pierwszego będzie kolejna partia zamówień na wartość około 15 mln EUR do realizacji w ciągu 3 lat. Spółka poinformowała, że opóźnienie (moim zdaniem około 9-10 miesięcy licząc od informacji z 2016 roku) otwarcia fabryki nie wpłynęło na terminową realizację kontraktu na dostawę opraw z Rządem Prowincji Misiones. Niestety brakuje trochę szczegółów dotyczących tego kontraktu, wiemy, że miał być on realizowany w okresie 3 lat, choć nie znamy punktu startowego. Z tego więc powodu trudno oszacować ile już przychodów zostało rozpoznane, a ile będzie realizowane w latach 2019-2020. Oczywiście gdyby przyjąć założenie, że przynajmniej druga część kontraktu w całości wejdzie w wyniki 2019-2020 lub 2021 to oznacza to dodatkowe przychody na poziomie ponad 30 (lub 20 przy założeniu okresu 3-letniego) mln zł rocznie co stanowi 1/5-1/8 obecnej sprzedaży rocznej. Tak więc jest to wartość dość znaczna choć nie aż tak duża jakby się mogło wydawać jeszcze w 2016 roku. Oczywiście jest to tylko jeden kontrakt, a jak rozumiem fabryka ma być przyczółkiem do osiągania sukcesów na rynku Ameryki Południowej.

Zadłużenie pod kontrola ale wydatki jeszcze przed spółkąZadłużenie finansowe rośnie wraz ze skalą biznesu, jednakże zarówno stosunek długu netto do EBITDA jak i wskaźnik zadłużenia wydają się być wciąż na akceptowalnym poziomie, choć nie sposób nie zauważyć jego tendencji wzrostowej począwszy od 2017 roku.

kliknij, aby powiększyćPamiętać należy, że za 3 lata spółka najprawdopodobniej przystąpi do wykupu budowanego obecnie zakładu w Argentynie za około 1,6 mln EUR, co będzie kolejnym istotnym wypływem gotówki. Do tego czasu budynek ma być wynajmowany, a spodziewane przychody tylko z kontraktu z prowincją Misiones powinny istotnie pomóc w osiągnięciu w krótkim okresie dodatnich przepływów na tym rynku.

Podsumowanie i ocena sytuacji rynkowejSpółka rozwija się w harmoniczny oraz przemyślany sposób. Wzrost przychodów następuje zarówno na rynku krajowym jak i zagranicą, co może być naturalnym stabilizatorem w wypadku wystąpienia problemów w jednym kraju. W chwili obecnej bezsprzeczne zyski związane z poprawą produktywności są w części konsumowane przez wzrost kosztów sprzedaży i zarządu.

Na dzień dzisiejszy serwisowe automaty mnożnikowe, dochodowe i mieszane wskazują na niedowartościowanie akcji LUG na GPW. Spółka jest obecnie wyceniana na poziomie poniżej P/E, co biorąc pod uwagę jej historię plasuje ją w raczej niższych obszarach wycen. Biorąc historię ostatnich 5 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 5-20. Dodatkowo wskaźnik EV/EBITDA na poziomach poniżej 6 również sygnalizuje możliwość wzrostu kursu akcji. Pamiętać jednak należy zarówno o opóźnionej, lecz w końcu zakończonej, budowie fabryki w Argentynie jak i niepewnej sytuacji gospodarczej w tym kraju. To oczywiście może mieć przełożenie na realizowane tam zamówienia jak i osiąganą rentowność. Dodatkowo spółka sama odnotowała pogarszające się nastroje w branży i oczekiwane pogorszenie sytuacji gospodarczej. Otwartym pozostaje pytanie czy w związku z jednak potencjalnie ogromnym i dość szybko rosnącym rynkiem LED-ów, spółka będzie w stanie zniwelować te pojawiające się na horyzoncie ryzyka.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.